O Japão aprovou uma legislação que insere a atividade de investimento em cripto em uma estrutura regulatória de mercado financeiro mais sólida. Com isso, o país deixa de tratar cripto principalmente como valor digital transferível sob regras de serviços de pagamento e passa a abranger divulgações de investimento, conduta de mercado e proteção ao investidor diretamente na regulação financeira.

Para investidores, a reforma poderá impactar futuramente a tributação de ganhos qualificáveis em cripto, as informações obrigatórias a serem divulgadas por empresas, o modo de investigação de práticas injustas e os tipos de produtos de investimento regulados que podem deter criptoativos.

Essas mudanças não representam um corte imediato de impostos nem uma aprovação automática de ETFs de cripto. O esboço fiscal do Japão vincula o tratamento tributário proposto a alterações na legislação de mercado financeiro e à data de início da lei.

O que mudou no Japão?

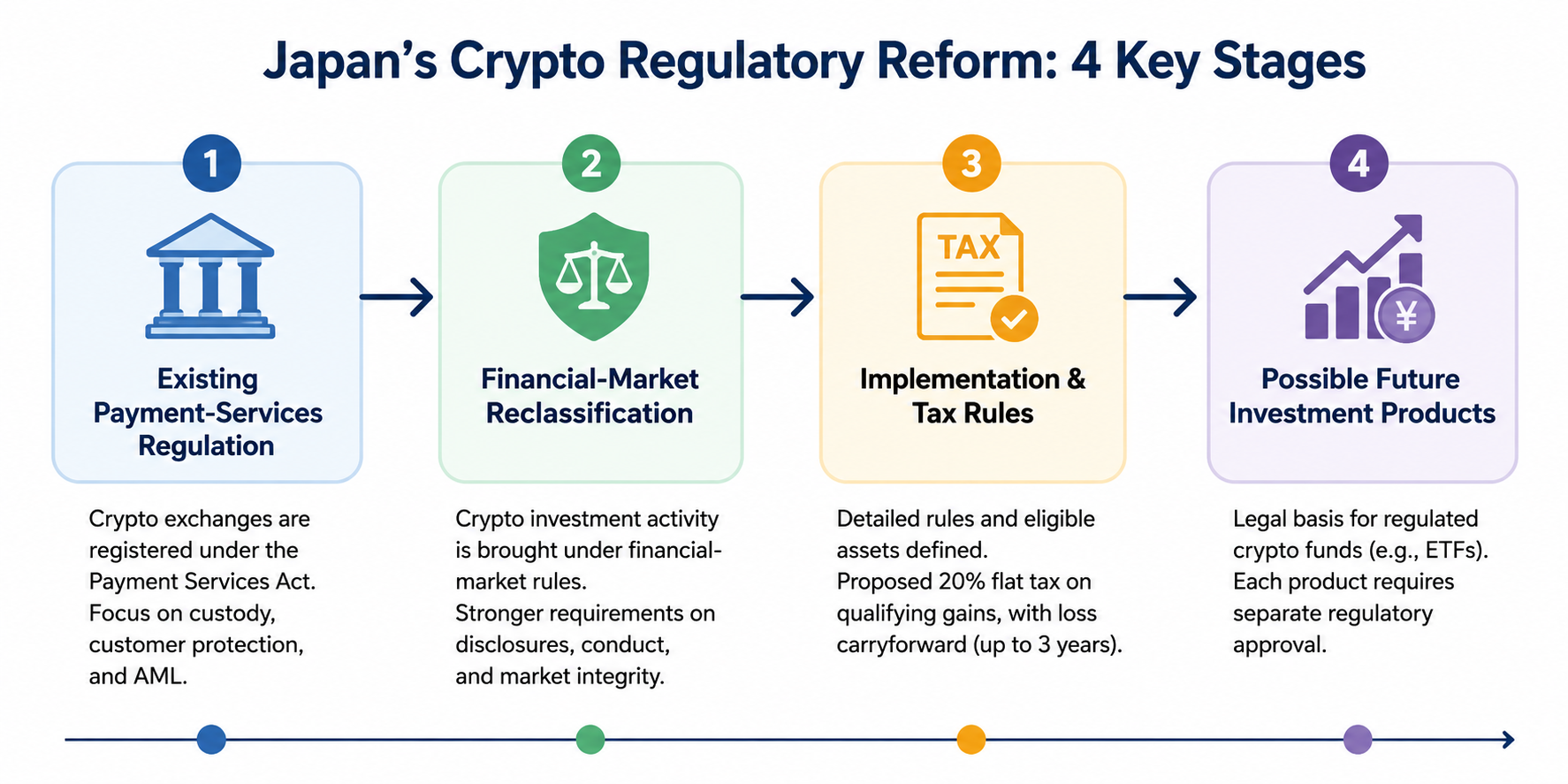

O Japão regula exchanges domésticas de cripto pela Lei de Serviços de Pagamento desde 2017. Empresas que trocam criptoativos por moeda fiduciária precisam se registrar, seguir exigências de custódia e cumprir obrigações de proteção ao cliente e prevenção à lavagem de dinheiro. A Agência de Serviços Financeiros mantém esse modelo de registro.

A nova reforma não elimina essas regras, mas amplia a estrutura regulatória ao tratar a atividade de investimento em cripto de modo mais próximo ao mercado financeiro.

Essa distinção é importante porque a regulação de pagamentos e de investimentos aborda riscos diferentes. As regras de pagamento focam em custódia, transferências, operações de câmbio e proteção de ativos dos clientes. Já as regras de mercado financeiro priorizam divulgações, captação, conflitos de interesse, formação de preço e combate a práticas injustas.

| Área regulatória |

Ênfase principal anterior |

Direção sob a reforma |

| Classificação de cripto |

Valor transferível e uso em pagamento |

Características de investimento e mercado financeiro |

| Supervisão empresarial |

Registro de exchange e custódia |

Obrigações ampliadas de conduta e divulgação |

| Informação ao investidor |

Controles de plataforma e listagem |

Informações mais estruturadas sobre criptoativos elegíveis |

| Abuso de mercado |

Supervisão geral de exchanges |

Regras mais rígidas contra negociação injusta ou baseada em informação privilegiada |

| Tributação |

Tributação geral como outras rendas diversas |

Proposta de tributação separada para transações qualificadas |

| Fundos de investimento |

Limitações legais expressivas |

Base potencial para futuros fundos de cripto regulados |

Chamar cripto de ativo financeiro não transforma todo token em ação, título de dívida ou valor mobiliário convencional. Holders de cripto não recebem automaticamente direitos de propriedade, voto, dividendos ou de credor. Esses direitos dependem da estrutura e dos termos legais de cada ativo.

Como as regras fiscais sobre cripto do Japão podem mudar?

O Ministério das Finanças do Japão propôs uma alíquota separada de 20% para determinadas alienações de cripto, composta por 15% de imposto nacional de renda e 5% de imposto local. Essa taxa seria aplicada apenas a criptoativos especificados negociados por empresas sob o novo arcabouço regulatório.

O esboço permite também que prejuízos qualificados não compensados no ano sejam transportados por até três anos e deduzidos de ganhos futuros em cripto qualificáveis. Ele trata separadamente derivativos de cripto elegíveis e obrigações de reporte para empresas reguladas.

Esses detalhes são relevantes porque o chamado “imposto de 20% sobre cripto” não é uma alíquota única e universal para todas as operações.

As regras finais deverão esclarecer o tratamento de:

- criptoativos fora do registro regulatório relevante;

- operações em plataformas estrangeiras;

- negociações em exchanges descentralizadas;

- alienações entre carteiras;

- rendimentos de staking, empréstimo, mineração e airdrop;

- cripto recebida como pagamento;

- derivativos ligados a ativos fora da categoria elegível.

O Ministério das Finanças informa que as principais regras de tributação separada passarão a valer a partir de 1º de janeiro do ano seguinte à entrada em vigor da lei financeira alterada. Essa definição é mais precisa do que assumir um ano fixo de implementação antes da confirmação oficial da data de início.

Assim, investidores devem seguir as regras vigentes no momento de cada operação.

Como a proteção ao investidor pode melhorar?

A regulação de mercado financeiro pode exigir divulgações mais consistentes de informações que possam impactar a decisão do investidor.

Dependendo das regras finais, informações relevantes podem incluir estrutura de emissão do ativo, oferta, governança, design técnico, conflitos de interesse, riscos de preço e responsabilidades das empresas que disponibilizam o ativo.

As regras de conduta de mercado são outro pilar da reforma. Os preços de cripto podem variar fortemente em função de listagens em exchanges, desbloqueios de tokens, anúncios de projetos, incidentes de segurança ou decisões empresariais não públicas. Uma estrutura regulatória mais clara pode dar aos reguladores autoridade para combater negociações injustas com base em informações relevantes não divulgadas.

No entanto, a regulação não elimina os riscos inerentes à posse de cripto. Investidores podem enfrentar:

- volatilidade acentuada de preços;

- falhas de exchange ou custodiante;

- comprometimento de carteira;

- vulnerabilidades em smart contracts;

- liquidez limitada;

- divulgações enganosas de tokens;

- abandono de projetos;

- mudanças em regras ou tributação.

A classificação regulatória aprimora o modelo de supervisão, mas não certifica que um criptoativo é seguro, legítimo, líquido ou adequado para determinado perfil de investidor.

Não. Reclassificar cripto em uma estrutura voltada ao investimento não significa aprovação automática de ETF de Bitcoin spot ou de outro fundo de cripto.

O esboço fiscal do Ministério das Finanças cita o tratamento futuro para interesses em fundos de investimento que aplicam em criptoativos especificados, sinalizando que o governo prepara uma estrutura legal e fiscal para produtos regulados de investimento em cripto.

Um fundo específico ainda precisará de análise regulatória própria. As autoridades deverão avaliar:

- ativos subjacentes elegíveis;

- controles de custódia e chaves privadas;

- avaliação de ativos;

- monitoramento de mercado;

- divulgações;

- liquidez;

- elegibilidade de investidores;

- governança do fundo.

Investidores devem separar três etapas:

- A lei autoriza uma categoria de produto.

- Reguladores publicam regras detalhadas.

- Um fundo específico é aprovado e disponibilizado.

Só o terceiro passo confirma que o investidor pode acessar o produto.

O que os investidores devem fazer a seguir?

Acompanhe a reforma como um processo, não como um anúncio isolado.

Primeiro, confirme a data de entrada em vigor da legislação financeira alterada. Em seguida, revise as regras da Agência de Serviços Financeiros sobre empresas abrangidas, ativos elegíveis, divulgações e conduta de mercado. Depois, consulte a orientação fiscal final antes de assumir que a operação se enquadra na alíquota separada de 20%. Por fim, considere qualquer fundo de cripto como indisponível até que o produto seja aprovado.

Mantenha registros completos das operações: datas de aquisição, custos de compra, receitas de venda, taxas, transferências entre carteiras, extratos de exchanges e o valor em ienes usado no reporte. Uma alíquota simplificada não dispensa o cálculo preciso dos ganhos.

Resumo

A reforma de cripto no Japão direciona a atividade de investimento para uma estrutura de mercado financeiro mais formal, mantendo controles de pagamento, custódia e exchange.

A reforma estabelece base para divulgações mais robustas, combate ao abuso de mercado, tributação separada condicional de 20%, compensação de prejuízos e possíveis fundos de cripto regulados. Esses avanços dependem de datas de início, regulamentações, definições de ativos elegíveis e aprovações específicas.

O principal para o investidor é entender que nem toda mudança terá efeito imediato, mas que o Japão está construindo uma estrutura regulatória mais integrada, na qual a atividade de investimento em cripto será supervisionada e tributada de forma semelhante a outros mercados financeiros.

Este conteúdo tem caráter educativo e não constitui recomendação de investimento, tributária ou jurídica. Ativos digitais envolvem riscos de mercado, liquidez, custódia, técnicos, de contraparte e regulatórios.

Perguntas Frequentes

O Japão tornou toda criptomoeda um valor mobiliário financeiro?

Não. O Japão inseriu a atividade de investimento em cripto em uma estrutura de mercado financeiro mais robusta, mas isso não confere a todo token as características legais de uma ação, título de dívida ou valor mobiliário convencional. Os direitos atrelados ao ativo ainda dependem de sua estrutura e termos legais.

A renda com cripto no Japão agora é tributada em 20%?

Não automaticamente. O Ministério das Finanças propôs uma alíquota separada de 20% para transações qualificadas com criptoativos especificados. As regras estão vinculadas à entrada em vigor da legislação alterada e a critérios detalhados.

Prejuízos com cripto podem ser compensados futuramente?

O esboço fiscal permite transportar prejuízos qualificados por até três anos e compensá-los com ganhos futuros em cripto, conforme as regras finais. Não há compensação irrestrita com salário ou outras rendas não relacionadas.

O Japão aprovou um ETF de Bitcoin spot?

Nenhum ETF de Bitcoin spot foi aprovado apenas com a mudança da lei. A reforma pode criar base legal para futuros fundos de cripto, mas reguladores precisam publicar regras detalhadas e aprovar cada produto.

Transações em exchanges estrangeiras terão o mesmo tratamento fiscal?

Isso depende da orientação final. O esboço conecta o tratamento fiscal separado a criptoativos especificados e empresas sob a estrutura regulatória relevante, então investidores não devem presumir que toda operação no exterior ou descentralizada se enquadra.

Regulação mais rígida elimina o risco do investimento em cripto?

Não. A regulação pode aprimorar divulgações e fiscalização, mas não elimina volatilidade, falhas tecnológicas, invasões, fraudes, falta de liquidez ou perdas por custódia inadequada.