Liquidez, o fator essencial para o funcionamento do mercado cripto

A liquidez determina cada ciclo das criptomoedas. A adoção pode construir a narrativa de longo prazo, mas é o fluxo de dinheiro que realmente movimenta os preços. Nos últimos meses, esse ritmo de entradas diminuiu. Nos três canais pelos quais o capital chega ao ecossistema — stablecoins, ETFs e tesourarias de ativos digitais (DATs) — o impulso enfraqueceu, deixando o mercado cripto em uma fase autofinanciada, não de expansão.

Enquanto a adoção tecnológica é relevante, a liquidez é o verdadeiro motor e definidor de cada ciclo cripto. Não se trata apenas da profundidade do mercado, mas da disponibilidade efetiva de dinheiro. Quando a oferta global de moeda cresce ou as taxas reais caem, o excesso de liquidez busca riscos, e as criptomoedas, especialmente no ciclo de 2021, foram historicamente grandes beneficiárias.

Em ciclos anteriores, a liquidez entrava nos ativos digitais principalmente pela emissão de stablecoins, a principal porta de entrada fiduciária. Com o amadurecimento do setor, três canais passaram a direcionar o fluxo de capital novo para o universo cripto:

- Tesourarias de Ativos Digitais (DATs), estruturas tokenizadas de fundos e rendimento que conectam ativos tradicionais à liquidez on-chain.

- Stablecoins, representação on-chain da liquidez fiduciária, usada como colateral básico para operações alavancadas e negociações.

- ETFs, ponto de acesso tradicional ao mercado financeiro para capital passivo e institucional buscando exposição a BTC e ETH.

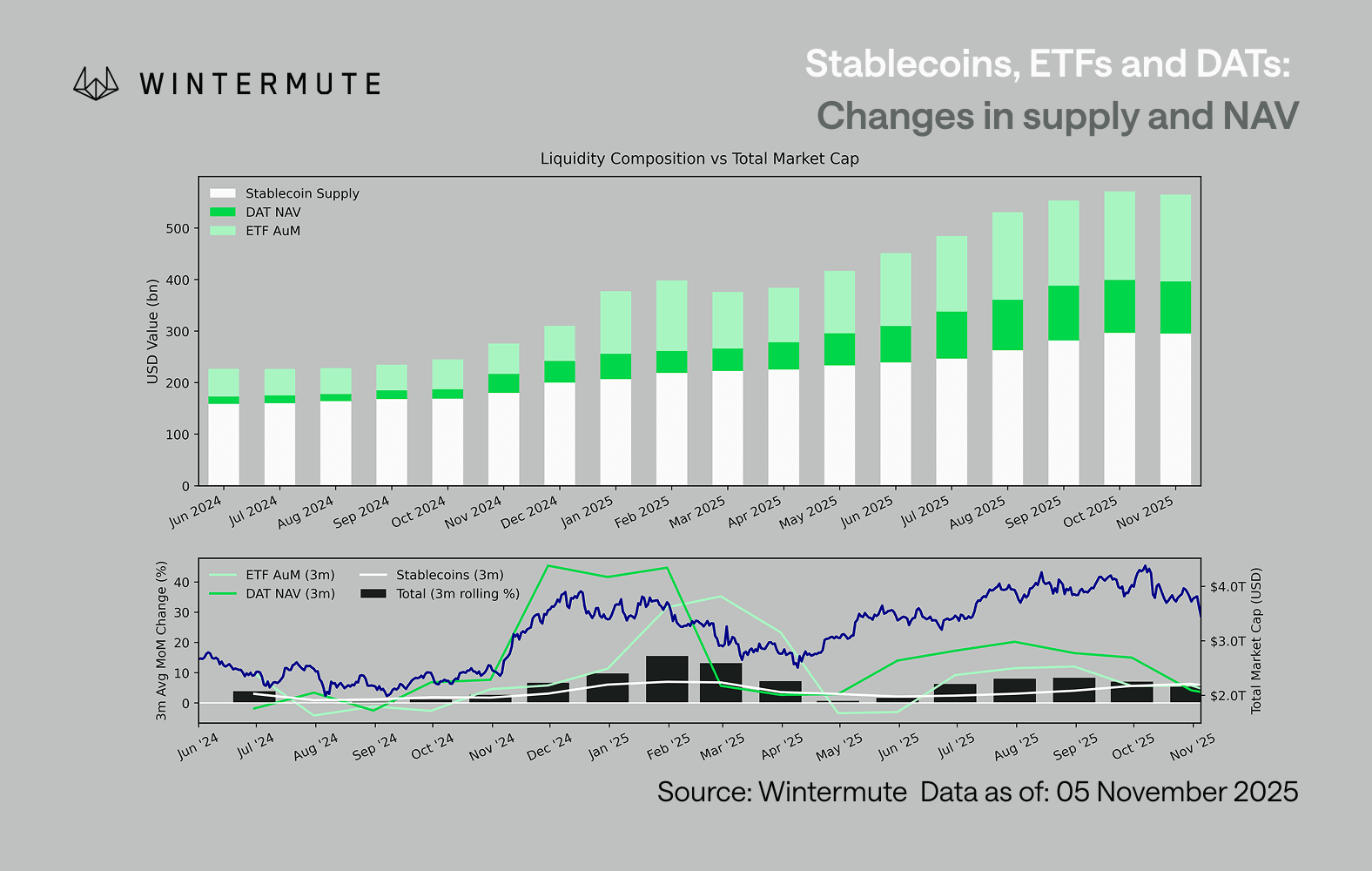

Somar o patrimônio dos ETFs, o NAV dos DATs e o volume de stablecoins emitidos fornece um bom indicador do total de capital direcionado aos ativos digitais. O gráfico abaixo mostra como esses componentes evoluíram nos últimos dezoito meses. O painel inferior destaca como as mudanças nesse agregado se correlacionam com o valor total de mercado dos ativos digitais, indicando que os preços acompanham a aceleração dos influxos.

O ponto central é que o ritmo dos fluxos via DATs e ETFs desacelerou de forma significativa. Ambos foram expressivos no 4T24 e 1T25, com uma breve retomada no início do verão do hemisfério norte, mas esse impulso já se dissipou. A liquidez (M2) não está fluindo para o ecossistema como antes. Desde o começo de 2024, a soma de DATs e ETFs subiu de cerca de $40 bilhões para $270 bilhões, enquanto as stablecoins dobraram de aproximadamente $140 bilhões para $290 bilhões, mostrando forte crescimento estrutural, mas também uma clara estabilização.

Essa desaceleração é importante porque cada canal representa uma fonte diferente de liquidez. Stablecoins refletem o apetite de risco nativo do cripto, DATs capturam demanda institucional por rendimento, e ETFs espelham tendências de alocação do mercado de Finanças Tradicionais (TradFi). O fato de os três estarem estáveis indica uma desaceleração geral na entrada de capital novo, não apenas uma rotação entre produtos. A liquidez não sumiu, apenas circula dentro do sistema, sem expandi-lo.

Fora do universo cripto, na economia mais ampla, a liquidez (M2) também não está parada. Embora taxas elevadas do SOFR (Secured Overnight Financing Rate) restrinjam temporariamente ao manter os rendimentos em caixa atrativos e a liquidez aplicada em T-bills (títulos do Tesouro dos EUA), o ciclo global segue de afrouxamento, com o QT oficialmente encerrado nos EUA. O cenário estrutural ainda é positivo, mas, por enquanto, a liquidez escolhe outros riscos, como o mercado de ações. Com menos entradas externas, a dinâmica do mercado ficou mais fechada. O capital gira entre setores principais e alternativos, sem entradas líquidas novas, criando esse cenário competitivo (PVP). Isso explica alta passageira e amplitude reduzida, mesmo com o AUM (Ativos sob Gestão) total estável. Os picos de volatilidade agora vêm, em grande parte, de liquidações em cascata, não de tendências sustentadas.

Para frente, uma retomada significativa em qualquer canal de liquidez — novas emissões de stablecoins, criação de ETFs ou aumento de emissão de DATs — sinaliza que a liquidez macro voltou a migrar para os ativos digitais. Até lá, o cripto permanece em fase autofinanciada, com o capital girando, sem multiplicar.

Aviso legal:

- Este artigo foi reproduzido de [wintermute]. Todos os direitos autorais pertencem ao autor original [Jasper De Maere]. Caso haja objeções à reprodução, entre em contato com a equipe Gate Learn, que fará o atendimento necessário.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- As traduções para outros idiomas são feitas pela equipe Gate Learn. Salvo indicação contrária, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Compartilhar

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025