Há uma categoria de empresas que prospera quando o mundo se agrava: empresas de defesa, gigantes do petróleo, mineradoras de ouro. Estas são as mais evidentes, empresas cujo modelo de negócio parte do pressuposto de instabilidade e incorpora-a nos preços.

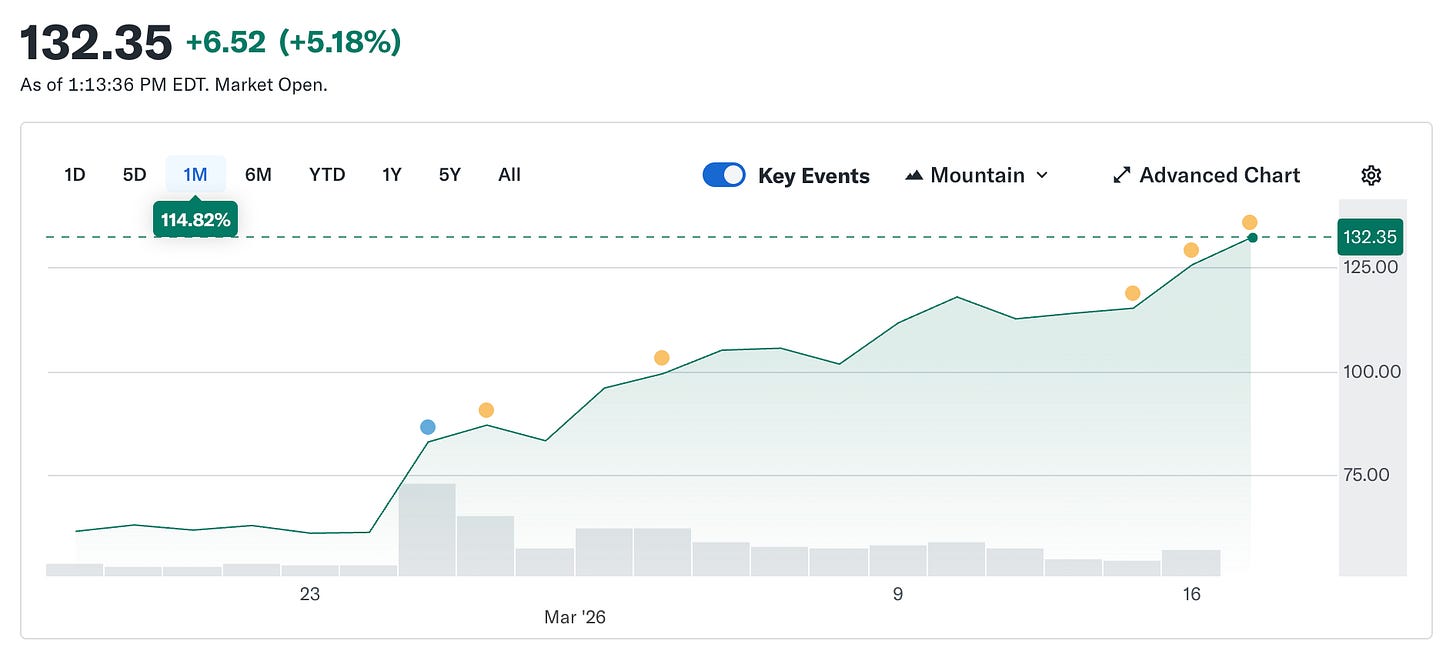

A Circle não deveria pertencer a essa categoria. O seu token vale exatamente um dólar, sempre, por conceção. A estabilidade é o próprio produto. No entanto, as ações da Circle subiram de 49,90$ em 5 de fevereiro para cerca de 123$ atualmente, mais do que duplicando em cinco semanas. Entretanto, o mercado cripto mais amplo mantém-se 44% abaixo do seu pico de outubro.

Uma empresa cujo produto foi desenhado para garantir estabilidade de preços tornou-se o ativo mais procurado do mercado porque o mundo ficou mais instável.

Quero explicar como isso acontece, porque é mais interessante do que parece, e o que nos revela sobre o que é realmente a Circle, em contraste com aquilo por que o mercado está disposto a pagar.

O que é a Circle (naturalmente, regressamos a isso)

Deixando de lado o branding, a narrativa dos pagamentos e o discurso da infraestrutura, resta o essencial: a Circle detém obrigações do Tesouro dos EUA. Cada dólar de USDC em circulação corresponde a um dólar investido em dívida pública de curto prazo. Os juros dessa dívida revertem para a Circle. Isto representa cerca de 90% das receitas da empresa em qualquer trimestre. O modelo de negócio é simples quando se percebe: a Circle é um fundo do mercado monetário que emite uma stablecoin.

Isto significa que as receitas da Circle dependem de um único fator: a taxa dos fundos federais. Quando as taxas estão altas, os títulos do Tesouro rendem mais e a Circle ganha mais por cada USDC em circulação. Quando as taxas descem, as receitas comprimem-se. Todo o resto é acessório.

Eis a cadeia de acontecimentos que levou a uma valorização de 150% desde o mínimo de fevereiro.

@finance.yahoo.

@finance.yahoo.

O conflito no Irão fez o preço do petróleo subir cerca de 35% desde 28 de fevereiro. Preços do petróleo acima dos 100$ alimentam receios de inflação, e esses receios impedem a Fed de cortar taxas sem parecer imprudente. A manutenção das taxas a 18 de março nunca esteve realmente em causa. O CME FedWatch já apontava para mais de 90% de probabilidade de não haver alterações muito antes do início da guerra. O que a guerra alterou foi a perspetiva para o ano inteiro. Antes do conflito, os mercados antecipavam dois cortes de 25 pontos base em 2026. Depois, esse número caiu para um, adiado para depois de setembro, na melhor das hipóteses. A probabilidade de não haver cortes em 2026 praticamente duplicou. Com taxas altas por mais tempo, as reservas da Circle em títulos do Tesouro continuaram a render. Mais rendimento significa mais receitas. Mais receitas, maior valorização das ações. Rebentou a guerra, e a emissora de uma stablecoin foi a beneficiária. Ninguém previa este cenário.

Para contextualizar, a tese pessimista que justificava as ações da Circle a 49$ em fevereiro era, essencialmente, uma aposta em cortes nas taxas. O mercado antecipava vários cortes da Fed até 2026, o que teria comprimido diretamente o rendimento das reservas da Circle. Como estimativa: com o atual fornecimento de USDC em 79 mil milhões de dólares, cada corte de 25 pontos base custa à Circle entre 40 e 60 milhões de dólares em receitas anualizadas. Dois cortes retiram quase 100 milhões à faturação antes do final do ano. A guerra anulou esse cálculo de um dia para o outro. Não porque a Circle mudou, mas porque o contexto macro que deveria fragilizar a tese deixou de o ser.

Como começou o short squeeze

Apesar de a narrativa das taxas ter sustentado a valorização das ações, o arranque explosivo resultou do posicionamento.

Na aproximação aos resultados do quarto trimestre, a 25 de fevereiro, cerca de 17,8% das ações em circulação da Circle estavam vendidas a descoberto. Os fundos de cobertura tinham posições fortemente pessimistas. A tese era que as taxas iriam acabar por cair, o rendimento das reservas iria comprimir-se e o negócio não tinha um piso de receitas independente das taxas. Difícil contestar nos fundamentos. Depois, a Circle apresentou resultados de 0,43$ por ação contra um consenso de 0,16$. As receitas atingiram 770 milhões de dólares face aos 749 milhões esperados. O volume de transações on-chain em USDC atingiu quase 12 biliões de dólares no trimestre, uma subida de 247% face ao ano anterior. Os vendedores a descoberto fecharam posições. As ações subiram 35% numa única sessão. Segundo a 10x Research, os fundos de cobertura perderam cerca de 500 milhões de dólares num só dia nas suas posições curtas. A guerra acelerou depois o movimento iniciado pelos resultados.

O problema Coinbase

Aqui está o ponto que não entra na narrativa da valorização.

O resultado líquido da Circle em 2025 foi um prejuízo de 70 milhões de dólares. Não um lucro. O quarto trimestre foi excelente. O ano, não. Para perceber porquê, é preciso compreender o acordo com a Coinbase, o aspeto mais relevante e menos valorizado do negócio da Circle.

Quando o USDC foi lançado em 2018, a Circle e a Coinbase formaram um consórcio conjunto para o governar. O consórcio dissolveu-se em 2023, ficando a Circle com o controlo total da emissão do USDC. No entanto, a Coinbase manteve uma participação nas receitas.

A Coinbase recebe 100% dos rendimentos das reservas do USDC detido na sua plataforma e divide todo o restante rendimento 50/50 com a Circle. Em 2024, esse acordo enviou 908 milhões de dólares dos 1,01 mil milhões de dólares de custos totais de distribuição da Circle diretamente para a Coinbase. Cerca de 54 cêntimos de cada dólar ganho pela Circle foi para uma empresa que não emite o token nem gere as reservas. No início de 2025, a Coinbase detinha 22% da oferta total de USDC, face a 5% em 2022. Quanto mais o USDC cresce na plataforma da Coinbase, mais a Circle paga.

@q4cdn.com

@q4cdn.com

O acordo renova-se automaticamente em ciclos de três anos, e a Circle não o pode cessar unilateralmente. O que resultar da próxima renegociação terá impacto direto na margem da Circle. No quarto trimestre de 2025, só os custos de distribuição foram de 461 milhões de dólares, um aumento de 52% face ao ano anterior. O prejuízo líquido de 70 milhões de dólares no ano deveu-se em parte a 424 milhões de dólares em remuneração extraordinária baseada em ações resultante da oferta pública inicial, o que agravou o resultado reportado face à atividade subjacente. Mas o negócio subjacente continua a enfrentar um problema estrutural de custos que nenhum contexto de taxas resolve totalmente.

O mercado está a valorizar a Circle como infraestrutura. A demonstração de resultados diz que é uma aposta em taxas, com custos de distribuição elevados. Ambas as perspetivas podem ser verdade ao mesmo tempo. Simplesmente têm avaliações diferentes, e neste momento o mercado está a pagar pela melhor versão de ambas em simultâneo.

O que torna isto mais do que uma negociação macro

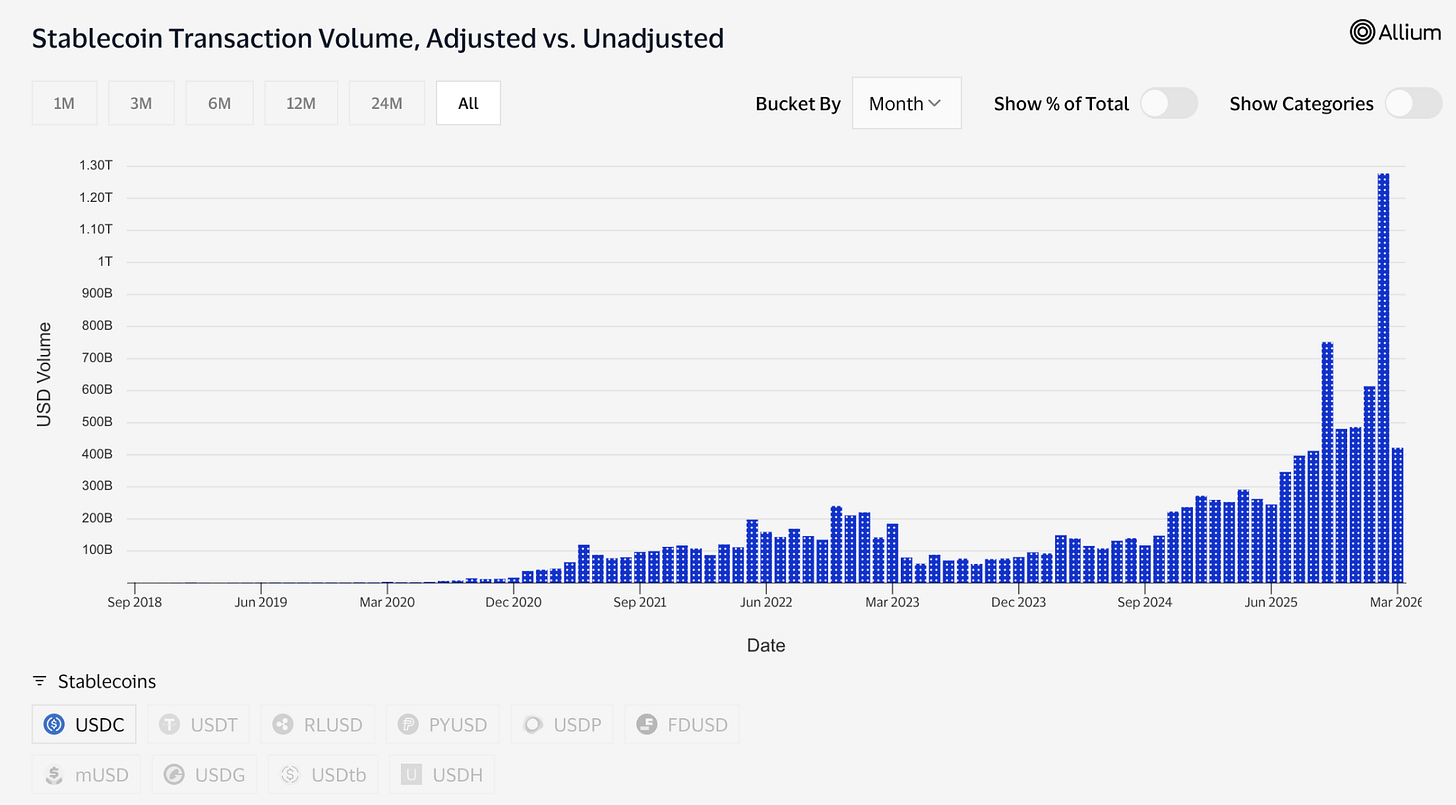

O fornecimento de USDC atingiu recentemente 79 mil milhões de dólares, um novo máximo histórico, enquanto o mercado cripto mais amplo está 44% abaixo do pico de outubro. Essa divergência merece destaque. Os ativos especulativos caem quando os mercados caem. O USDC continuou a crescer porque as pessoas o utilizavam para movimentar dinheiro, não para apostar. Durante o conflito no Irão, a procura por USDC no Médio Oriente disparou precisamente porque a banca tradicional se tornou pouco fiável. As pessoas recorreram ao USDC para remessas e transferências internacionais quando os canais habituais falharam. É isso que a infraestrutura de pagamentos faz sob pressão: é mais utilizada, não menos.

Os dados de transação confirmam. Só em fevereiro, o USDC processou cerca de 1,26 biliões de dólares em volume de transferências ajustado, contra 514 mil milhões do USDT no mesmo período. A Tether mantém uma capitalização de mercado de 184 mil milhões de dólares contra os 79 mil milhões do USDC. Em oferta total, não há comparação. Mas o USDC já movimenta mais dinheiro do que o USDT.

@visaonchainanalytics

@visaonchainanalytics

Oferta parada e liquidação ativa são conceitos distintos. Um indica onde as pessoas estacionam os seus dólares. O outro mostra qual o dólar que as pessoas usam quando precisam de transferir valor.

Druckenmiller disse algo relevante esta semana. Numa entrevista à Morgan Stanley gravada a 30 de janeiro e publicada na quinta-feira, afirmou acreditar que os sistemas de pagamentos globais funcionarão com stablecoins dentro de 10 a 15 anos, mas também disse que o cripto é “uma solução à procura de um problema”. O investidor macro mais credível do mundo acabou de dividir o setor em dois. As stablecoins são infraestrutura inevitável, tudo o resto continua à procura de uma razão para existir. Esse enquadramento legitima a perspetiva otimista.

A aposta na infraestrutura

Os ativos tokenizados cresceram de cerca de 1,5 mil milhões de dólares no início de 2023 para aproximadamente 26,5 mil milhões atualmente. Muitos destes produtos, incluindo o fundo tokenizado de obrigações do Tesouro da BlackRock, BUIDL, que já detém mais de 2 mil milhões em ativos, dependem do USDC para processar subscrições, resgates e liquidações. Os mercados de previsão processaram mais de 22 mil milhões de dólares em volume de negociação em 2025, maioritariamente liquidados em USDC. Só a Polymarket. A Visa já suporta mais de 130 cartões ligados a stablecoins em 50 países, processando cerca de 4,6 mil milhões de dólares em volume anualizado de liquidações.

A Circle está também a construir a infraestrutura subjacente a tudo isto. A Circle Payments Network liga 55 instituições financeiras e opera a um volume anualizado de 5,7 mil milhões de dólares, permitindo a bancos e prestadores de pagamentos movimentar USDC além-fronteiras e converter diretamente em moedas locais. A Arc, o blockchain próprio da Circle (Layer-1), foi concebido para suportar toda a camada institucional. Infraestrutura de liquidação que não depende do Ethereum nem da Solana. Embora nem o Ethereum nem a Solana tenham escala para impactar receitas hoje, ambos são apostas estratégicas para o futuro, caso as taxas venham a descer.

A camada de IA é menor em termos de valor, mas estruturalmente interessante. Dados da própria Circle, divulgados pelo diretor global de marketing em março, mostram que, nos últimos nove meses, agentes de IA realizaram 140 milhões de pagamentos, totalizando 43 milhões de dólares. Destes, 98,6% foram liquidados em USDC, com uma média de 0,31$ por transação. Existem já mais de 400 000 agentes de IA com poder de compra. Os montantes ainda são pequenos, mas não a direção. Se agentes de IA precisarem de pagar entre si por computação, acesso a dados e chamadas API com alta frequência e valores inferiores a um cêntimo, precisam de algo que liquide instantaneamente e sem custos de envio. A Circle lançou agora o Nanopayments precisamente para isto. Transferências USDC sem gás a partir de 0,000001$, agrupadas off-chain e liquidadas em lotes. O testnet já suporta 12 redes, incluindo Arbitrum, Base e Ethereum.

É esta a versão da Circle por que o mercado está a pagar 123$ por ação. Uma empresa no centro das finanças tokenizadas, comércio entre agentes de IA, pagamentos internacionais e mercados de previsão, com um enquadramento regulatório favorável do GENIUS Act e uma provável aprovação do CLARITY Act antes do verão. A Bernstein tem um objetivo de 190$. A Clear Street aponta para 136$. A Seaport Global, a mais otimista, indica 280$.

A tensão que não desaparece

É aqui que quero ser claro sobre algo que a perspetiva otimista tende a ignorar.

Os resultados da Circle dependem de as taxas de juro se manterem elevadas. Isso não é uma condição permanente. A Fed vai cortar taxas em algum momento. Quando o fizer, o rendimento das reservas do Tesouro que sustentam o USDC vai comprimir-se, tal como os juros recebidos pela Circle.

A Circle sabe disso. Tem vindo a expandir as comissões de transação, os serviços empresariais, a Payments Network, a Arc. Tudo o que não depende do contexto de taxas. Mas, para já, essas receitas são reduzidas. O rendimento das reservas continua a ser o essencial.

Por isso, estas duas teses coexistem ao mesmo preço de ação, mas não são a mesma aposta.

A tese da infraestrutura diz que o USDC está a consolidar-se como base dos pagamentos. Regulamentado, transparente, cada vez mais integrado na finança tradicional de formas que permanecem, independentemente das taxas. Essa tese é suportada pelos dados. Os volumes, as integrações institucionais, o enquadramento de Druckenmiller, a Macquarie a classificar as stablecoins como camada fundamental da infraestrutura financeira global. Se esta tese estiver certa, a Circle parece barata em qualquer contexto de taxas porque o mercado endereçável é todo o sistema global de pagamentos.

A tese das taxas diz que a Circle é uma aposta alavancada em taxas altas por mais tempo, e as ações refletem um cenário em que a Fed nunca corta de forma significativa. Se for esta tese a determinar o preço, cada corte futuro da Fed é um obstáculo, e as ações estão à frente do que os fundamentais justificam num ambiente de taxas normalizadas.

Ambas as perspetivas estão refletidas no preço. A guerra tornou difícil perceber qual delas o mercado está a comprar.

Provavelmente, esta é a questão mais relevante sobre a CRCL neste momento. Não se trata de saber se vai a 190$. Mas se se está a comprar infraestrutura ou um proxy de rendimento do Tesouro que aprendeu a contar uma melhor história sobre si próprio. Uma dessas é uma posição de longo prazo. A outra desfaz-se no momento em que Jerome Powell mudar de ideias.

Por agora, a guerra mantém ambas vivas. O preço do petróleo faz o trabalho pesado e, algures entre estes dois cenários, está o verdadeiro valor de uma empresa que descobriu como criar dinheiro digital em dólares, mas agora tem de descobrir como sobreviver quando o dólar deixar de render 5%.

—Thejaswini

Aviso Legal:

-

Este artigo é uma reprodução de [TOKEN DISPATCH]. Todos os direitos de autor pertencem ao autor original [Thejaswini M A]. Caso haja objeções a esta reprodução, contacte a equipa Gate Learn, que tratará do assunto com celeridade.

-

Exclusão de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

-

As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.