À medida que o volume de negociação de derivados on-chain cresce, os Perp DEX estão a transitar do modelo AMM inicial para um modelo de livro de ordens. Cada vez mais negociadores pretendem manter o controlo dos seus ativos on-chain, beneficiando ao mesmo tempo de velocidade de correspondência, profundidade e uma experiência de negociação ao nível das exchanges centralizadas.

A Hyperliquid ganhou destaque precisamente neste contexto. Ao contrário dos protocolos perpétuos tradicionais baseados em AMM, utiliza uma arquitetura Layer 1 nativa e um livro de ordens on-chain, permitindo que a correspondência de negociações, a gestão de posições e o controlo de risco funcionem num único sistema unificado.

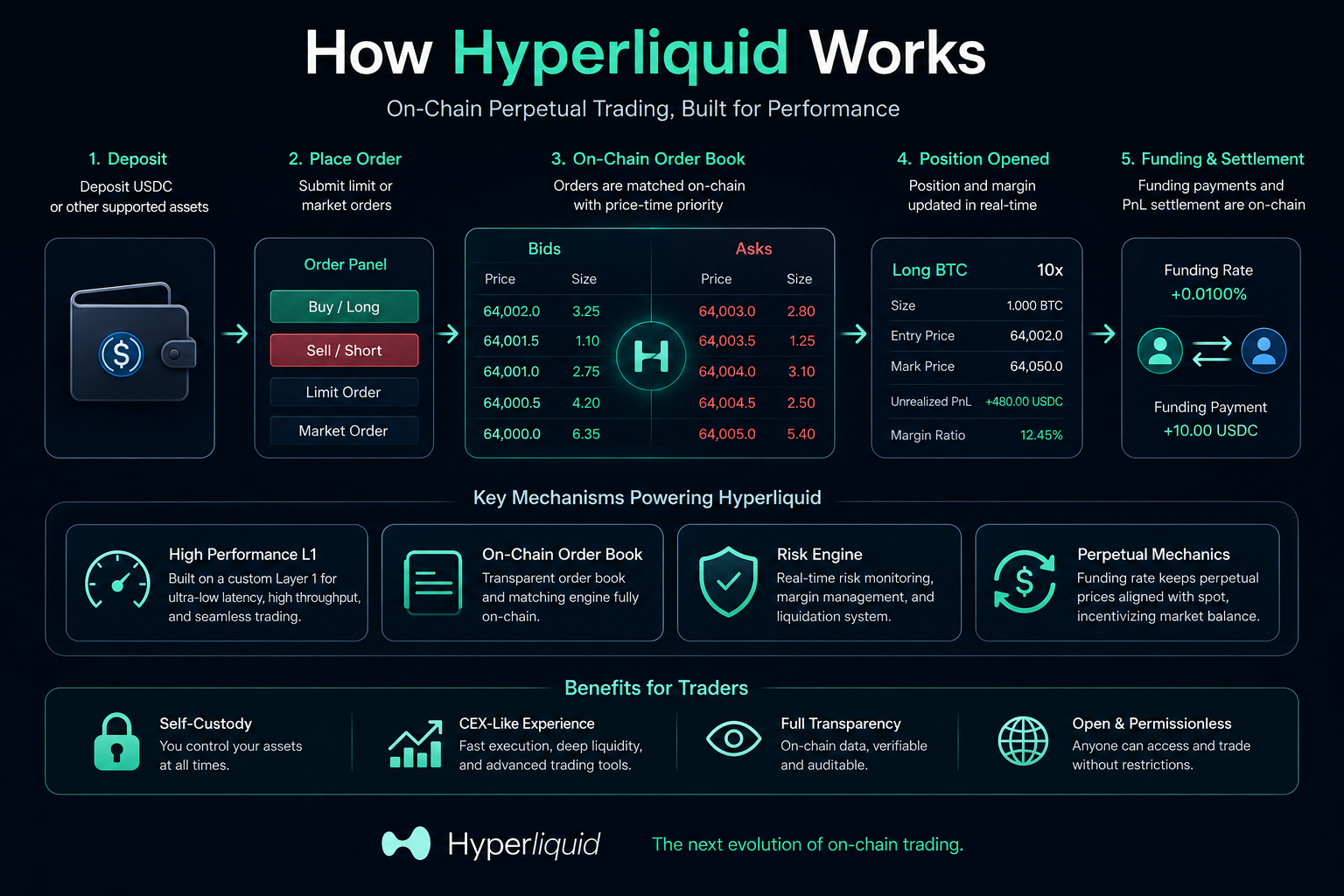

O que é o processo de negociação on-chain da Hyperliquid?

Na Hyperliquid, uma negociação de futuros perpétuos vai muito além de "colocar uma ordem e vê-la executada". Internamente, o sistema percorre várias fases: depósito de ativos, transmissão da ordem, correspondência, atualização da posição, cálculo da margem, liquidação da taxa de financiamento e monitorização do risco.

Ao contrário da maioria dos Perp DEX, que dependem da precificação por AMM, a Hyperliquid recorre a um livro de ordens on-chain para gerir as ofertas de compra e de venda. A sua lógica aproxima-se do motor de correspondência de uma exchange tradicional. Após a submissão de uma ordem por um utilizador, o sistema faz a correspondência com base na prioridade de preço e tempo, atualizando a conta em tempo real.

Um ciclo de negociação completo inclui, normalmente, o depósito de ativos, a submissão de uma ordem, a correspondência, a abertura de uma posição, a gestão da margem, a liquidação das taxas de financiamento e, por fim, o fecho da posição. Vários módulos atuam em conjunto para formar a estrutura de negociação perpétua on-chain da Hyperliquid.

Como entram os ativos dos utilizadores no sistema Hyperliquid?

Antes de negociar, os utilizadores devem fazer bridge ou depositar ativos na rede Hyperliquid. Uma vez que a Hyperliquid opera na sua própria Layer 1 nativa, os ativos não permanecem na mainnet da Ethereum; são transferidos para o ambiente de execução da Hyperliquid.

Dentro do sistema, os ativos são registados no estado da conta on-chain e funcionam como margem para negociações futuras. Ao contrário das exchanges centralizadas, os utilizadores não precisam de entregar ativos a um custodiante tradicional. Em vez disso, controlam os fundos diretamente através da sua conta on-chain.

O sistema monitoriza dinamicamente a margem disponível, a margem ocupada e o PnL não realizado. Quando o utilizador seleciona um nível de alavancagem, o perfil de risco da conta altera-se em conformidade. Uma alavancagem mais elevada reduz a margem de segurança para manter a posição, aumentando a probabilidade de liquidação.

Esta etapa define a gama de risco que o utilizador pode suportar e constitui uma parte fundamental do sistema de futuros perpétuos.

Como faz a Hyperliquid a correspondência de negociações no livro de ordens?

Uma caraterística central da Hyperliquid é o uso de um livro de ordens on-chain em vez de um pool AMM para a precificação. Quando um utilizador submete uma ordem, o sistema transmite-a ao motor de correspondência on-chain, que faz a correspondência com base na prioridade de preço e tempo.

Este processo é semelhante ao de uma exchange tradicional. As ordens de compra correspondem à oferta de venda mais baixa, e as ordens de venda correspondem à oferta de compra mais alta. Se uma ordem não puder ser executada de imediato, permanece no livro de ordens à espera de uma contraparte.

Os utilizadores podem colocar ordens de mercado ou ordens limite. As ordens de mercado são executadas instantaneamente ao melhor preço disponível, enquanto as ordens limite só são executadas quando o preço especificado é atingido. O facto de uma ordem ser executada de imediato também influencia a estrutura de taxas e o papel de criador/tomador.

| Papel |

Definição |

Impacto na liquidez |

| Criador |

Fornece liquidez ao colocar ordens |

Aumenta a profundidade do mercado |

| Tomador |

Executa ordens de forma agressiva |

Consome liquidez do mercado |

Esta estrutura explica por que motivo a Hyperliquid é frequentemente comparada com os Perp DEX baseados em AMM. O modelo de livro de ordens privilegia a profundidade real de compra e venda e a descoberta eficiente de preços, enquanto o modelo AMM depende da precificação do pool de liquidez.

Como calcula o sistema o PnL e a margem após a abertura de uma posição?

Assim que uma ordem é executada, o sistema cria a posição e monitoriza continuamente os movimentos do preço de mercado. O capital da conta altera-se em tempo real com o mercado, atualizando dados como o preço de entrada, o preço de marcação atual, o PnL não realizado e a taxa de margem.

A taxa de margem pode ser expressa como:

$\text{Taxa de Margem}=\frac{\text{Capital da Conta}}{\text{Valor da Posição}}$

Quando o mercado se move favoravelmente, o capital da conta aumenta; quando se move contra, o capital diminui. Para reduzir o risco de manipulação do mercado, a maioria das plataformas perpétuas não utiliza o preço de negociação mais recente para a avaliação de risco. Em vez disso, recorre a um mecanismo de preço de marcação. A Hyperliquid também calcula o risco combinando dados de mercado externos com o seu livro de ordens interno.

Esta atualização dinâmica garante que a negociação perpétua está sempre sob avaliação de risco em tempo real.

Como os futuros perpétuos não têm data de validade, o sistema utiliza um mecanismo de taxa de financiamento para manter o preço do contrato próximo do mercado à vista.

A taxa de financiamento é um pagamento periódico entre negociadores long e short. Quando o preço perpétuo está acima do preço à vista, os longs pagam tipicamente aos shorts; quando está abaixo, os shorts pagam aos longs.

A fórmula do pagamento de financiamento é:

$\text{Pagamento de Financiamento}=\text{Tamanho da Posição}\times\text{Taxa de Financiamento}$

Este mecanismo incentiva o mercado a autoequilibrar-se entre longs e shorts, reduzindo desvios de preço a longo prazo em relação ao preço à vista. A taxa de financiamento não é uma taxa da plataforma, mas sim uma troca dinâmica entre negociadores, sendo um diferenciador chave face aos futuros tradicionais.

Em que condições é acionado o mecanismo de liquidação da Hyperliquid?

O motor de risco monitoriza constantemente os níveis de margem em todas as contas. Quando o capital da conta cai abaixo do requisito de margem de manutenção, o sistema pode acionar a liquidação.

A condição central é:

$\text{Capital da Conta}<\text{Margem de Manutenção}$

Assim que este limite é ultrapassado, o sistema reduz ou fecha automaticamente parte da posição, utilizando a liquidez do mercado para concluir o fecho. O objetivo é evitar saldos negativos e manter a estabilidade geral do mercado.

Como a Hyperliquid utiliza um livro de ordens de alto desempenho, o seu processo de liquidação aproxima-se mais do de uma exchange tradicional do que o de alguns protocolos baseados em AMM. No entanto, em condições extremas de mercado, podem ainda ocorrer derrapagens, redução da liquidez e liquidações em cascata, pelo que a negociação com elevada alavancagem acarreta sempre um risco considerável.

Como é que a Layer 1 nativa da Hyperliquid afeta a experiência de negociação?

A maioria dos protocolos perpétuos on-chain é construída em cadeias de contratos inteligentes de uso geral. A Hyperliquid, no entanto, optou por construir a sua própria Layer 1 nativa. Este design unifica a correspondência de ordens, as atualizações de estado, o cálculo de risco e a lógica de liquidação num único ambiente de execução.

Como resultado, a Hyperliquid oferece latência mais baixa, atualizações de estado de alta frequência e profundidade de livro de ordens mais estável.

| Capacidade |

Impacto na experiência de negociação |

| Latência mais baixa |

Resposta de ordem mais rápida |

| Atualizações de estado de alta frequência |

Menos dessincronização de preços |

| Livro de ordens on-chain |

Melhor profundidade e descoberta de preços |

| Motor de risco nativo |

Liquidação e gestão de margem otimizadas |

Esta arquitetura é a razão pela qual a Hyperliquid é frequentemente descrita como oferecendo uma "experiência de negociação on-chain semelhante a uma CEX"

Quais são as diferenças operacionais entre a Hyperliquid e as CEX tradicionais?

Embora a experiência de negociação da Hyperliquid se assemelhe à de uma exchange centralizada, a sua estrutura subjacente é claramente diferente.

| Dimensão |

Hyperliquid |

CEX Tradicional |

| Custódia de ativos |

Controlo da conta on-chain |

Custódia centralizada da plataforma |

| Transparência da correspondência |

Verificável on-chain |

Sistema interno invisível |

| Mecanismo de liquidação |

Execução de regras on-chain |

Controlo interno da plataforma |

| Livro de ordens |

Livro de ordens on-chain |

Livro de ordens centralizado |

| Risco |

Risco de contrato inteligente e on-chain |

Risco de custódia e plataforma |

Esta diferença explica porque é que mais negociadores estão a explorar a tendência de "CEXificação on-chain". A Hyperliquid pretende alcançar um novo equilíbrio entre autocustódia e negociação de alto desempenho.

Resumo

O modelo operacional da Hyperliquid assenta num livro de ordens on-chain, numa Layer 1 nativa e na gestão de risco de futuros perpétuos. Uma negociação completa não é apenas uma simples compra ou venda — envolve sistemas coordenados que incluem correspondência, gestão de margem, taxas de financiamento, monitorização de risco e liquidação.

Em comparação com os primeiros Perp DEX, a Hyperliquid privilegia a correspondência de alto desempenho e uma experiência de negociação próxima das exchanges centralizadas, mantendo a transparência on-chain e a autocustódia. Este modelo está a impulsionar o mercado de derivados on-chain de uma estrutura AMM para uma arquitetura de livro de ordens de alto desempenho.

Perguntas Frequentes

A Hyperliquid utiliza AMM?

Não. A Hyperliquid utiliza principalmente um livro de ordens on-chain para correspondência, não a precificação de pool de liquidez AMM.

Porque é que a experiência de negociação da Hyperliquid é próxima de uma CEX?

Porque a sua Layer 1 nativa e o motor de correspondência de alto desempenho oferecem latência mais baixa, atualizações de estado de alta frequência e profundidade de livro de ordens mais estável.

Qual é o papel da taxa de financiamento na Hyperliquid?

A taxa de financiamento equilibra as posições long e short e ajuda a manter o preço perpétuo próximo do mercado à vista.

Como funciona o mecanismo de liquidação da Hyperliquid?

Quando o capital da conta cai abaixo do requisito de margem de manutenção, o sistema reduz ou fecha automaticamente as posições para controlar o risco e evitar saldos negativos.

Qual é a maior diferença entre a Hyperliquid e os Perp DEX tradicionais?

A maior diferença é o seu livro de ordens on-chain e arquitetura Layer 1 nativa, enquanto a maioria dos Perp DEX tradicionais depende do modelo AMM e de blockchains de uso geral.