Até recentemente, as estratégias do mercado primário eram inequívocas: os VC financiavam, os KOL divulgavam e os investidores de retalho asseguravam liquidez.

No entanto, este modelo está a sofrer alterações profundas.

O apoio dos VC deixou de ser uma solução infalível. As equipas de projeto redefinem as regras da “influência”. Os KOL passaram de simples geradores de tráfego a intervenientes essenciais à mesa, muitas vezes com poder para decidir o destino de cada projeto.

De facto, a ronda KOL surgiu como novo modelo de distribuição de tokens, após a saída dos VC e o silêncio do retalho, sob o lema da “supremacia da influência”. Dados da XHunt mostram que, na última semana, “KOL” figurou em 3 860 tweets sobre cripto, ultrapassando “VC” com 3 078—um combate intenso de influência está em curso.

Este artigo prescinde da teoria e explora as histórias reais por trás das rondas KOL: origens, vencedores, vencidos, quem lucra e quem perde o sono.

Como as rondas KOL conquistaram o centro do palco?

Regressemos ao final de 2022.

O inverno dos VC cripto chegou. As avaliações no mercado primário dispararam, os prazos de saída prolongaram-se e o mercado secundário não absorvia o fluxo. Grandes firmas mantiveram-se afastadas e as startups lutaram para captar capital.

Contudo, os traders de retalho regressaram silenciosamente. Blast, ZKsync, Friend.tech—cada pico de liquidez assinalou esse regresso.

O que mais influenciou estes investidores não foi a pesquisa institucional, mas sim os KOL que, aparentando “experiência”, estavam afinal a “vender a história”.

As equipas de projeto perceberam: os VC podem não impulsionar a adoção generalizada, mas os KOL conseguem. Em vez de gastar em publicidade, é mais eficiente atribuir tokens com desconto aos KOL e deixá-los definir o ritmo no Twitter.

Isto originou um novo manual:

- As equipas de projeto atribuem alocações aos KOL, por vezes a preços inferiores aos dos VC;

- Os KOL promovem o projeto antes do TGE, provocando FOMO;

- No desbloqueio, o tráfego dispara e os KOL liquidam e abandonam.

Assim nasceram as rondas KOL—uma “colocação privada com requisitos de entrega”. Preço de entrada baixo, desbloqueio rápido, por vezes, até com garantias mínimas.

As equipas de projeto fazem as contas: entregam tokens às vozes mais influentes e, após o lançamento, estas mobilizam compradores e fomentam a valorização.

Os KOL veem a vantagem: tokens baratos, tráfego, desbloqueio parcial e venda rápida—é evidente.

Será que é mesmo assim?

A verdade sobre as rondas KOL: alguns enriquecem, outros perdem tudo

Os extremos dos retornos nas rondas KOL

Os resultados das rondas KOL variam amplamente de acordo com o projeto e as condições de mercado.

Em mercados bull, as rondas KOL são tipicamente “win-win-win”: os projetos captam fundos, os KOL entram cedo e barato, e os traders de retalho acompanham a dinâmica. Em mercados bear, o cenário é inverso.

Com a liquidez a diminuir, as quedas de preço no lançamento tornam-se padrão. Os KOL, bloqueados, não conseguem vender a tempo e sofrem prejuízos significativos. O KOL @ realChainDoctor admitiu ter participado em mais de dez rondas KOL no último ano sem qualquer retorno—alguns projetos nem sequer emitiram tokens. A influenciadora @ kiki520_eth alerta para armadilhas sistémicas: os tokens podem nunca ser emitidos ou as regras mudam após a valorização.

O KOL de topo @ jason_chen998 partilhou que os seus melhores ganhos vieram da Aster e Mira, entrando com avaliações baixas em ambientes negativos e equipas fiáveis. Sincronizou o TGE com o bull market. Realçou que os lucros dependem de posicionamento em bear market e redes sólidas. Mas admitiu que a maioria das rondas KOL são apostas arriscadas: a sorte traz ganhos, mas o azar implica trabalho gratuito para o projeto—pressão, penalizações, desbloqueios negados e finais tensos.

A nossa análise mostra que alguns projetos garantiram retornos excepcionais, como:

- Aster: Quando o token atingiu 1,79 $, participantes da ronda KOL chegaram a 70x de ganhos não realizados. Só contando os 30 % desbloqueados no lançamento, são 21x de lucro—50 000 $ tornaram-se 1 050 000 $.

- Holoworld AI: A Lookonchain rastreou o endereço 0x3723, provavelmente de um KOL, que recebeu cerca de 10,24 milhões HOLO em setembro a 0,088 $ cada. A maioria foi vendida perto de 0,60 $, resultando em mais de 4,71 milhões $—um rendimento superior a 444 % e mais de 4 milhões $ de lucro.

- WalletConnect: Após o desbloqueio, investidores da ICO e da ronda KOL registaram cerca de 1,5x de retorno.

Porém, muitos projetos KOL colapsaram após o lançamento ou enfrentaram dificuldades.

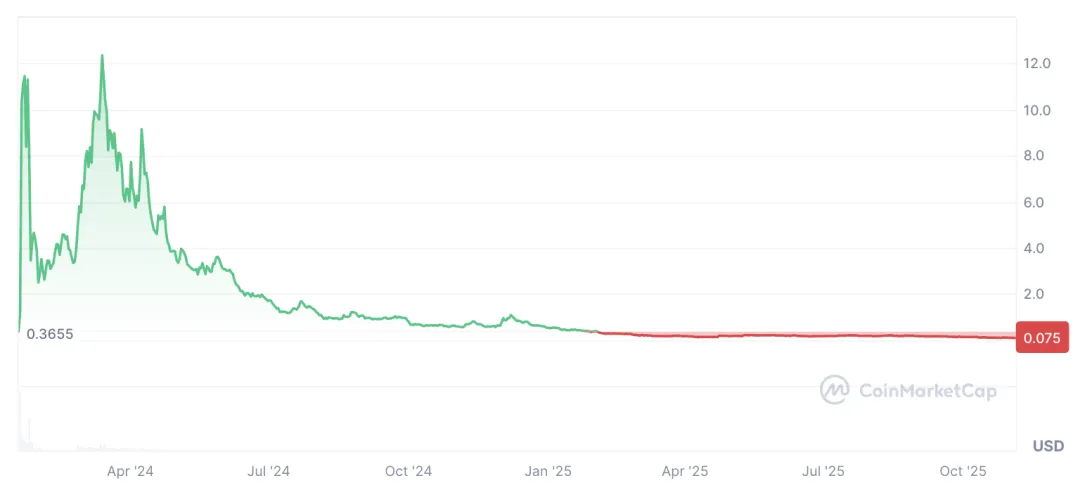

Exemplo: SatoshiVM em 2024. O token $SAVM subiu acima de 11 $ devido à promoção massiva dos KOL, mas relatos de vendas no topo criaram uma crise de confiança e o projeto arrefeceu. KOL e traders de retalho que mantiveram perderam; $SAVM está agora próximo de 0,075 $.

Outro exemplo é ZKasino—após a entrada dos KOL, a equipa alterou regras e fugiu com ativos dos utilizadores. Os KOL envolvidos foram considerados cúmplices, sofrendo danos financeiros e reputacionais.

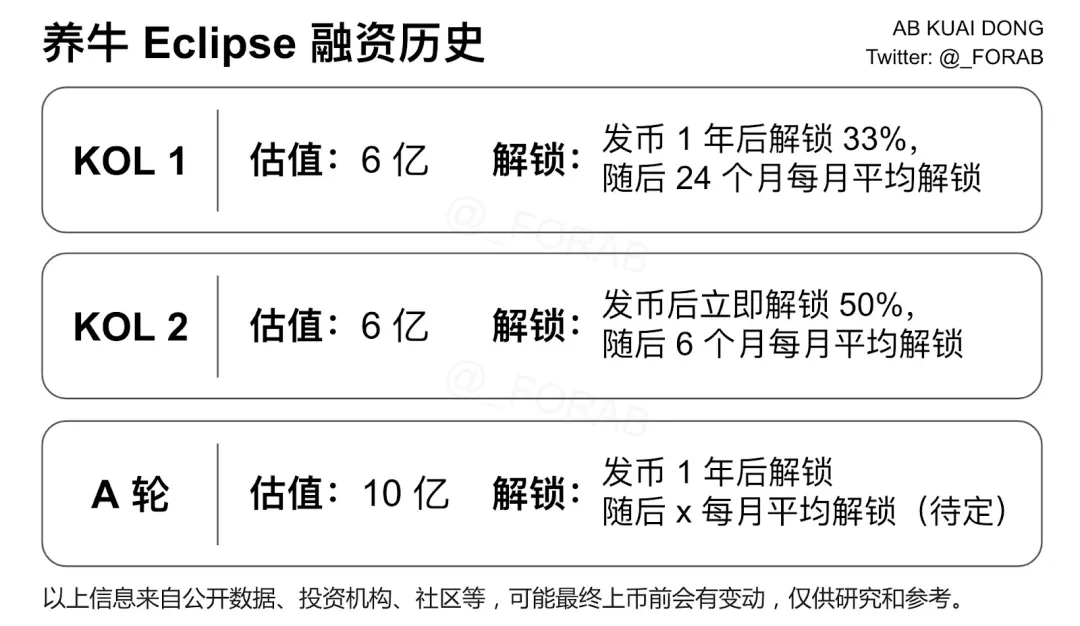

Outro caso, Eclipse, viu avaliações KOL chegar a 600 milhões $ e Série A a 1 000 milhões $, mas o market cap circulante real era apenas 380 milhões $—longe dos 600 milhões $ anunciados. O KOL @ _FORAB referiu que as alocações KOL foram também para media e comunidade, e o token nunca foi lançado na Binance Futures.

Neste contexto, o KOL @ yuyue_chris afirma que o problema das rondas KOL não é perder dinheiro—mas sim as equipas de projeto e intermediários usarem a “promoção” para transferir risco, obrigando os KOL a recorrer aos seus seguidores para recuperar o capital. Este modelo é o expoente máximo da irresponsabilidade.

O triângulo do poder: projetos, KOL, traders de retalho

A ronda KOL reflete uma nova dinâmica de poder no mercado primário.

Antes, as equipas de projeto dependiam do capital dos VC, que decidiam pela influência. Agora, as equipas encontram nos KOL uma opção mais barata, rápida e eficaz para gerar notoriedade.

Os VC ressentem-se por perder protagonismo—após investir milhões, as equipas permitem entrada de promotores no Twitter com desconto, por vezes mais influentes que os próprios VC. Alguns VC optam por sair.

Os traders de retalho sentem-se frustrados—compram tokens despejados pelos KOL após desbloqueio, vêem o hype mas acabam vendidos.

As equipas de projeto nem sempre ficam satisfeitas: o entusiasmo gerado pelos KOL é frequentemente passageiro, e o buzz e liquidez do lançamento raramente asseguram a saúde a longo prazo do projeto.

Forma-se, assim, um triângulo de tensão:

- Os KOL ponderam como proteger investimento e reputação ao sair;

- As equipas de projeto questionam se as alocações garantem notoriedade e subida de preço;

- Os traders de retalho perguntam se trata-se de uma oportunidade ou de uma armadilha.

Estes interesses são divergentes. Sem um projeto forte a unir o triângulo, qualquer pressão excessiva pode causar o colapso da estrutura.

O “intermediário” discreto: agência

Nas rondas KOL, as equipas de projeto raramente interagem diretamente com os KOL—agências especializadas gerem as alocações e operações.

As agências organizam recursos, ajudam a definir termos da ronda KOL (preço, alocações, desbloqueios), selecionam e recrutam KOL, supervisionam entregáveis e asseguram execução das campanhas. Agências fiáveis podem incluir garantias mínimas de retorno, prémios promocionais ou mecanismos de reembolso para ajudar os KOL a mitigar risco.

Como intermediárias, as agências controlam tráfego e recursos. Para um novo KOL, o primeiro passo é encontrar a agência certa—não abordar projetos diretamente.

Agências de referência incluem:

- LFG Labs (@ dubailfg): Fundada por @ snow949494 (XHunt China #134), com foco na China, Japão, Coreia e Médio Oriente, integra recursos KOL, distribuição de conteúdo e angariação em rondas KOL.

- JE Labs (@ JELabs2024): Fundada por @ 0xEvieYang (XHunt China #244), lançada em 2024, constrói branding e comunidades para projetos de elevado potencial e conecta audiências chinesas.

- BlockFocus (@ BlockFocus11): Fundador “Ergou” @ CryptoErgou (XHunt China #469), uma das primeiras agências chinesas, privilegia criação de valor do projeto e operações de médio/longo prazo.

- Shard (@ ShardDXB): Fundada por @ ciaobelindazhou (XHunt China #784), incubada por fundo cripto, especializada em storytelling estratégico e crescimento global para Web3, cobrindo mercados linguísticos chave.

- XDO: Liderada por @ mscryptojiayi (XHunt China #213), investidora sénior com experiência em exchanges, aposta em projetos de qualidade e gere desde o design dos mecanismos até à narrativa e execução de mercado.

- Mango Labs (@ MangoLabs_): Fundada por @ dov_wo (XHunt China #112), especializada em campanhas para o mercado chinês e colocações KOL, oferece serviços integrados de narrativa, marketing e comunidade.

- Cipher Dance (@ Cipher_Dance): Fundada por @ Jeffmindfulness (XHunt China #2178), foca-se em estratégia de conteúdo pré-TGE e amplificação criativa, com campanhas KOL multilíngue.

- 4XLabs: “Consultor estratégico + matriz KOL”, permite que projetos globais alcancem crescimento inicial na China. Equipa inclui @ jason_chen998 (#34), @ Bitwux (#24), @ Phyrex_Ni (#8), @ KuiGas (#31).

Como ser notado por projetos ou agências?

As equipas de projeto e agências atribuem quotas aos KOL com base em métricas de influência (seguidores, taxas de engagement, etc.), com expectativas claras para conteúdo e desbloqueios.

Para conseguir uma ronda KOL, foque-se em construir “conteúdo + dados” e uma marca pessoal credível:

- Publicar de forma consistente conteúdos de elevado valor: análise de mercado, insights on-chain, avaliações de projetos.

- Participar ativamente no Twitter: interagir com projetos e outros KOL, participar em AMAs, livestreams e debates para reforçar presença no setor.

- Recorrer a ferramentas analíticas para aumentar visibilidade: utilizar plataformas como @ xhunt_ai para acompanhar ranking de influência, modelo de capacidade e otimizar estratégia. O “Soul Index” da XHunt é métrica chave para equipas e agências ao avaliar KOL.

- Construir conexões multicanal: participar em eventos de setor ou hackathons para criar redes com equipas de projeto.

Como é que os KOL avaliam projetos?

As rondas KOL não são beneficência—cada participante tem de atingir “break-even”. Escolher mal o projeto pode trazer prejuízo financeiro, dano reputacional e afetar utilizadores. Antes de aceitar, realize due diligence como numa colocação privada, considerando:

- Avaliação e FDV: O valor do projeto é razoável? O preço da ronda KOL representa desconto real?

- Estrutura de desbloqueio: Os rácios de TGE e calendários de vesting são saudáveis? Há risco de venda massiva?

- Suporte de capital: Os principais VC conferem credibilidade?

- Lista de participantes: Quais os KOL relevantes? Há instituições e indivíduos?

- Histórico da agência: A agência tem registo de negócios de qualidade?

- Reputação da equipa: A equipa fundadora tem historial sólido e reputação? Existem polémicas?

- Termos e condições: O conteúdo promocional está sujeito a aprovação prévia? Existem garantias mínimas ou cláusulas de reembolso?

Utilize também ferramentas como a XHunt para avaliar fiabilidade do projeto, financiamento, dados da equipa, seguidores KOL em diferentes línguas, sentimento comunitário e rankings de influência.

Conclusão: rondas KOL—um acesso restrito para investidores comuns no mercado primário

Em perspetiva, a ronda KOL é uma ferramenta de financiamento nascida do ecossistema cripto orientado por tráfego, narrativa e comunidade.

Reduz a fasquia de angariação, acelera distribuição e ajudou projetos mais pequenos a emergir sem apoio dos VC.

Apesar de por vezes carecerem de padrões claros e accountability, as rondas KOL podem ser uma das poucas vias para traders de retalho entrarem no mercado primário. Comparando com colocação privada tradicional dominada por VC de elite e informação restrita, as rondas KOL oferecem liquidez e transparência. Quem produz conteúdo e constrói influência pode conquistar uma alocação e participar na descoberta de preço do mercado primário.

Não é um sistema perfeito, mas é a “solução caseira” do mercado de capitais cripto. Com regras e mecanismos de confiança em formação, as rondas KOL continuam a ser uma inovação relevante.

Nesta era, influência é capital.

Sobre a XHunt

@ xhunt_ai é uma plataforma Web3 KOLFi baseada em IA que oferece métricas KOL transparentes, pesquisa de projetos em tempo real e liga projetos a KOL de confiança.

Aviso:

- Este artigo foi reproduzido de [@ BiteyeCN]. O copyright pertence ao autor original [Biteye Core Contributor Viee]. Para qualquer objeção, contacte a equipa Gate Learn para resolução célere.

- Declaração: As opiniões expressas são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas são traduzidas pela Gate Learn; salvo referência a Gate, os artigos traduzidos não podem ser copiados, distribuídos ou plagiados.