Вывод этапа 2:

На фоне эволюции децентрализованного рынка деривативов различные протоколы исследуют собственные торговые модели. GMX закрепился в качестве ключевого игрока в сфере нативных бессрочных фьючерсов на криптовалюту, тогда как Levare стремится расширить горизонты DeFi за счёт мультиактивной и кроссчейн-архитектуры ликвидности.

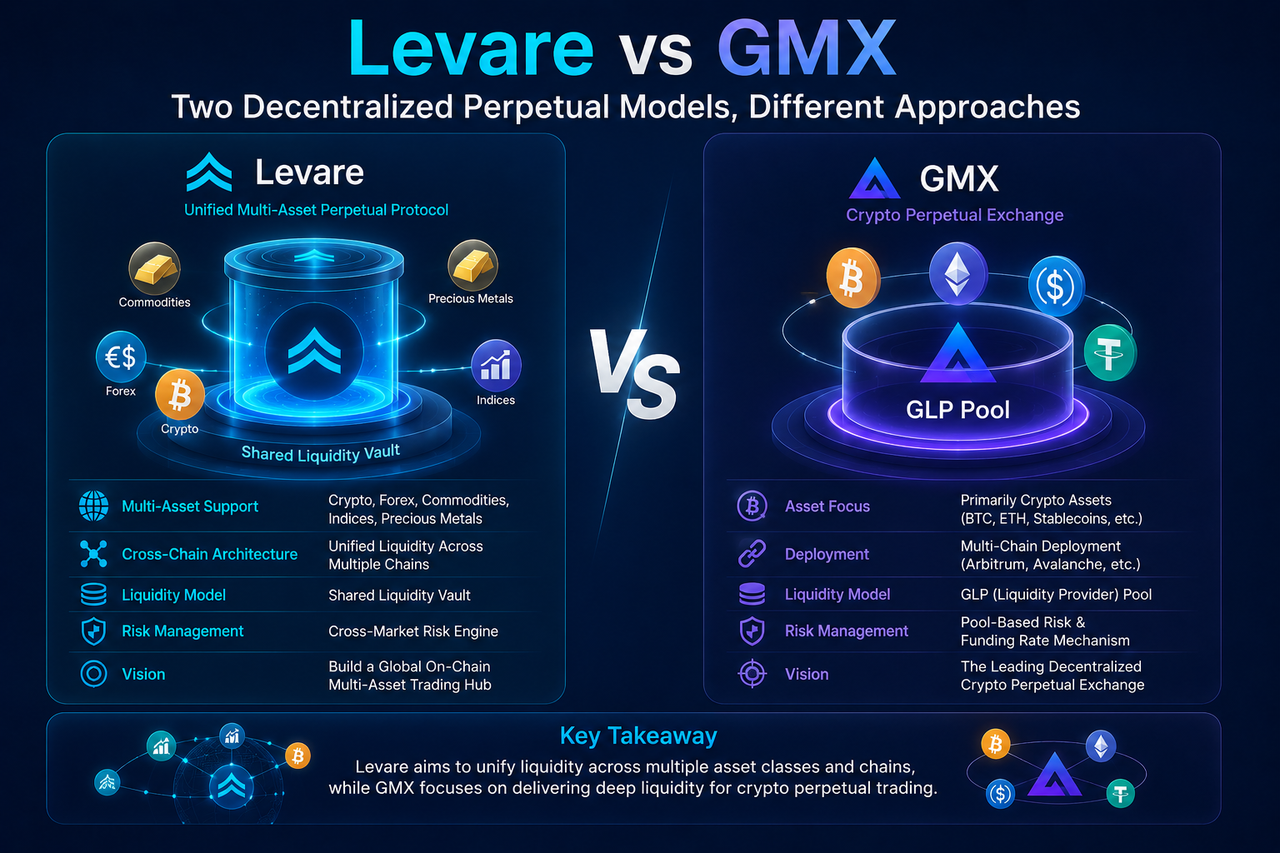

Что такое Levare?

Levare — это децентрализованный протокол бессрочных фьючерсов, предназначенный для мультиактивных рынков. В его основе лежит общее Хранилище ликвидности, которое обеспечивает ликвидность всей системы. Протокол охватывает не только криптовалюты, но и планирует поддерживать традиционные финансовые активы — форекс, драгоценные металлы, товары и индексы, что позволяет пользователям получать доступ к нескольким рынкам в одном месте.

Основная философия Levare строится вокруг единой ликвидности и кроссчейн-расширения. Используя общий пул капитала и архитектуру кроссчейн-расчётов, протокол стремится снизить фрагментацию ликвидности и повысить эффективность использования капитала. Благодаря этому Levare позиционируется скорее как мультиактивная инфраструктура для деривативов, а не просто платформа для торговли криптовалютами.

Что такое GMX?

GMX — это децентрализованный протокол торговли бессрочными фьючерсами, развёрнутый на сетях Arbitrum и Avalanche. Он использует уникальную модель пула ликвидности GLP, в который поставщики ликвидности вносят различные активы для поддержки трейдеров.

GMX ориентирован преимущественно на криптовалютные активы, включая такие крупные цифровые активы, как BTC и ETH. Протокол полагается на оракулы для получения ценовых данных и позволяет пользователям совершать ончейн-сделки с кредитным плечом при минимальном проскальзывании. Благодаря зрелому дизайну продукта и высокой рыночной активности GMX стал флагманским проектом в сфере DeFi-бессрочных фьючерсов.

Чем отличаются Levare и GMX по рыночному позиционированию?

Рыночное позиционирование — одно из самых заметных различий между Levare и GMX. GMX создан специально для рынка криптовалютных деривативов и ориентирован на трейдеров цифровых активов. Он удовлетворяет спрос пользователей на маржинальную торговлю криптовалютами через ончейн-бессрочные фьючерсы.

Levare, напротив, нацелен на гораздо более широкий рынок. Он стремится построить мультиактивную торговую платформу, охватывающую как криптовалюты, так и традиционные финансовые активы. Помимо цифровых активов, протокол включает форекс, золото, товары и индексы. Это означает, что Levare фокусируется не только на ликвидности крипторынка, но и на обеспечении единого торгового опыта для разных классов активов.

Чем отличаются Levare и GMX по моделям ликвидности?

Модель ликвидности — одно из самых фундаментальных различий между ними. GMX использует пул GLP в качестве контрагента по сделкам. Пул обычно содержит несколько цифровых активов, включая BTC, ETH и стейблкоины. Когда трейдеры получают прибыль, пул GLP покрывает убыток; когда трейдеры несут убытки, пул получает доход.

Levare, в свою очередь, применяет дизайн общего Хранилища ликвидности с планами объединить разные рынки активов под единой системой ликвидности. Вместо создания отдельных пулов для каждого актива общее Хранилище делает упор на централизованное управление капиталом и кросс-рыночную ликвидность. Такой подход повышает эффективность использования капитала и минимизирует фрагментацию ликвидности на нескольких рынках.

Чем отличаются Levare и GMX по кроссчейн-возможностям?

GMX развёрнут на нескольких блокчейн-сетях, но ликвидность между этими сетями остаётся в значительной степени независимой. Хотя пользователи могут получить доступ к GMX на разных цепочках, архитектура по сути представляет собой мультичейн-модель развёртывания.

Levare, однако, рассматривает единую ликвидность и кроссчейн-расчёты как ключевые особенности протокола. Используя кроссчейн-обмен сообщениями и общее Хранилище ликвидности, пользователи на разных блокчейнах теоретически могут получить доступ к одному и тому же пулу ликвидности. Эта архитектура ставит во главу угла кроссчейн-синергию, а не простое копирование протокола на разные цепочки.

Как Levare и GMX управляют рисками?

Оба протокола должны учитывать прибыль трейдеров, рыночную волатильность и риск ликвидности, но подходят к этому по-разному.

Риск GMX сосредоточен в пуле ликвидности GLP. Поскольку доходы и убытки трейдеров напрямую влияют на доходность держателей GLP, распределение активов и структура рынка оказывают значительное влияние на поставщиков ликвидности. Протокол управляет общим риском через ставки финансирования и параметры риска.

Общее Хранилище ликвидности Levare должно справляться с совокупными рисками мультиактивного рынка. Помимо волатильности криптовалют, оно может также сталкиваться с рисками рынков форекс, товаров и индексов. В результате Levare полагается на единый фреймворк управления рисками и кросс-рыночные контрольные механизмы для поддержания стабильности своего пула капитала.

Что обеспечивает более высокую эффективность капитала: Levare или GMX?

Эффективность капитала — ключевой показатель для оценки протоколов деривативов. GMX повышает использование ликвидности по сравнению с традиционной моделью книги ордеров и снижает зависимость от профессиональных маркетмейкеров.

Levare стремится ещё больше повысить эффективность капитала с помощью своей единой архитектуры ликвидности. В модели общего Хранилища ликвидности один пул капитала может одновременно обслуживать несколько рынков и несколько блокчейн-сетей. Теоретически это снижает необходимость в дублирующем распределении капитала и делает использование ресурсов ликвидности более эффективным.

Однако эффективность капитала зависит не только от модели ликвидности, но и от таких факторов, как объём торгов, структура рынка и механизмы управления рисками.

Какие сценарии лучше всего подходят для Levare и GMX?

GMX идеально подходит для ончейн-трейдеров, ориентированных на рынок криптовалют. Он предлагает зрелую торговую инфраструктуру для пользователей, которые хотят торговать цифровыми активами, такими как BTC и ETH, и участвовать в децентрализованной маржинальной торговле.

Levare, напротив, разработан для более широкого финансового рынка. Для пользователей, желающих получить доступ через единую платформу к ряду классов активов, включая криптовалюты, форекс, золото и индексы, его мультиактивная архитектура предлагает больший потенциал. Эти два протокола представляют разные траектории развития, а не прямых конкурентов.

Ключевые различия между Levare и GMX

| Измерение сравнения |

Levare |

GMX |

| Позиционирование протокола |

Мультиактивный протокол бессрочных фьючерсов |

Протокол крипто-бессрочных фьючерсов |

| Поддерживаемые активы |

Криптовалюты, форекс, товары, индексы |

Преимущественно криптовалюты |

| Структура ликвидности |

Общее Хранилище ликвидности |

Пул ликвидности GLP |

| Цель ликвидности |

Единая мультирыночная ликвидность |

Ликвидность криптоактивов |

| Кроссчейн-архитектура |

Единая ликвидность и кроссчейн-расчёты |

Мультичейн-развёртывание |

| Источники риска |

Мультиактивный рыночный риск |

Рыночный риск криптоактивов |

| Логика эффективности капитала |

Общий пул капитала |

Механизм пула GLP |

| Долгосрочное направление |

Мультиактивная финансовая инфраструктура |

Экосистема крипто-деривативов |

Заключение

Levare и GMX — оба децентрализованные протоколы бессрочных фьючерсов, но они представляют разные пути развития. GMX фокусируется на рынке криптовалютных деривативов, используя пул ликвидности GLP для обеспечения ончейн-маржинальной торговли. Levare, в свою очередь, стремится создать единую торговую инфраструктуру, охватывающую несколько рынков активов, через общее Хранилище ликвидности и кроссчейн-архитектуру.

С точки зрения индустрии, GMX отдаёт приоритет эффективности нативного крипторынка, тогда как Levare делает акцент на конвергенции традиционных финансов и ончейн-финансов. Эти две модели отражают разные направления исследований децентрализованных рынков деривативов в сторону специализации и всеобъемлющего подхода.

Часто задаваемые вопросы

В чём самое большое различие между Levare и GMX?

Основное различие заключается в поддерживаемом диапазоне активов и архитектуре ликвидности. GMX в первую очередь обслуживает рынок криптовалют, тогда как Levare нацелен на мультиактивный рынок, включающий криптовалюты, форекс, драгоценные металлы, товары и индексы, и использует единую модель ликвидности.

Являются ли Levare и GMX протоколами бессрочных фьючерсов?

Да. И Levare, и GMX — это децентрализованные протоколы бессрочных фьючерсов, которые позволяют пользователям открывать лонг или шорт позиции с плечом и производить расчёты по сделкам через пулы ликвидности.

В чём разница между Хранилищем ликвидности Levare и GLP GMX?

GLP — это механизм пула ликвидности GMX, который в первую очередь обслуживает криптоактивы. Хранилище ликвидности Levare использует общую конструкцию ликвидности, направленную на поддержку нескольких классов активов и нескольких блокчейн-сетей в рамках единой системы.

Что лучше подходит для мультиактивной торговли: Levare или GMX?

С точки зрения дизайна Levare нацелен на широкий спектр рынков, включая криптовалюты, форекс, драгоценные металлы, товары и индексы, что делает его более подходящим для мультиактивной торговли. GMX, с другой стороны, в основном сосредоточен на криптовалютных деривативах.