Каковы риски, связанные с IPO OpenAI? Для компаний, которые еще не прошли листинг, стандартная процедура проверки включает пять категорий переменных на уровне компании: управление и структура капитала, нормативные и комплаенс-риски, конкуренция и технологии, финансовое состояние и текущее финансирование, а также порядок выхода и периоды блокировки. OpenAI находится на этапе до IPO, и когда рынок обсуждает возможность размещения, часто смешиваются вопросы «может ли компания выйти на биржу» и «как будут урегулированы платформенные ноты». Необходимо отдельно изучать юридическое лицо OpenAI, структуру капитала и правила Gate Pre-IPOs OPENAI. Следующие разделы подробно разбирают каждую категорию и разъясняют их связь с рисками продукта OPENAI.

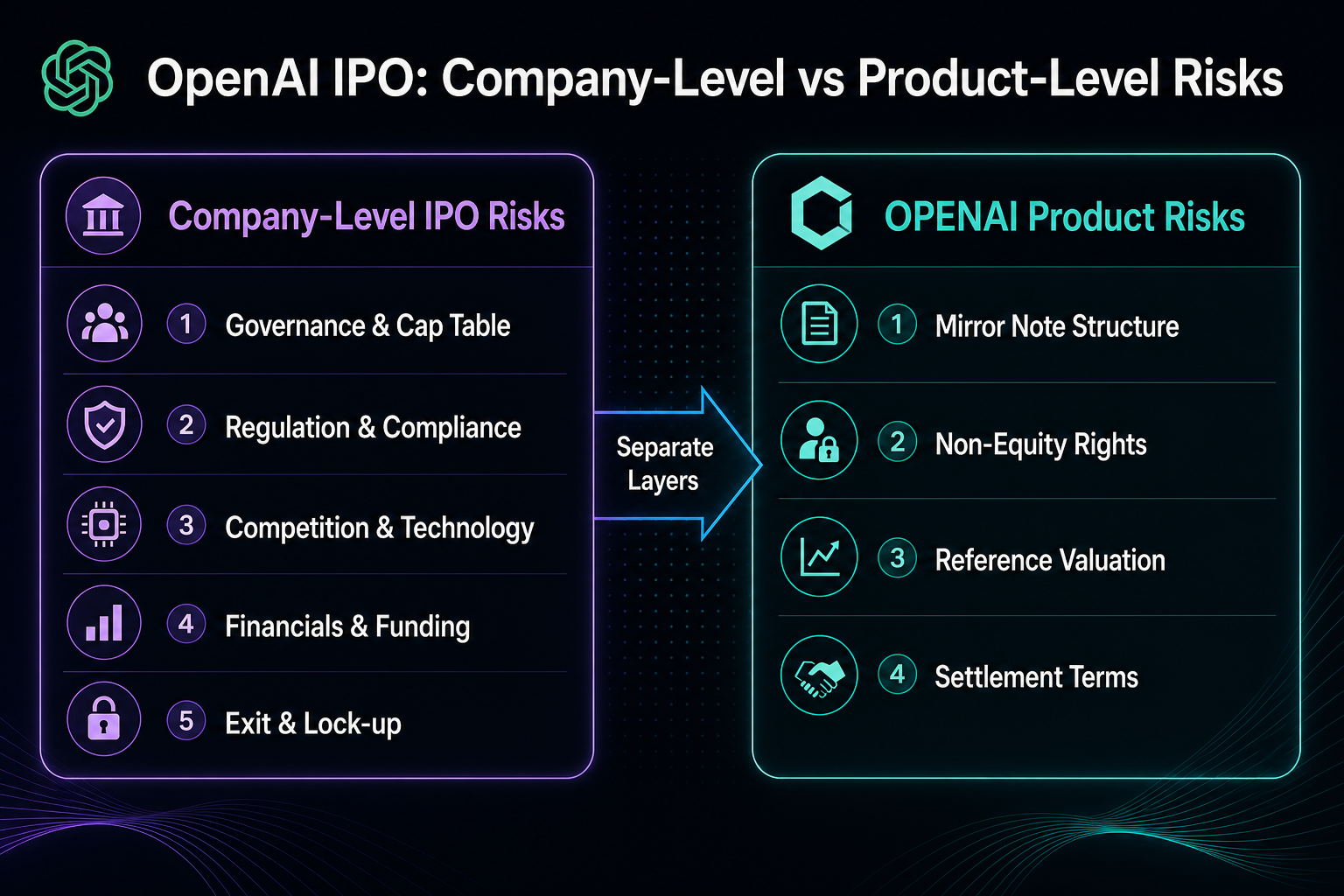

Риски на уровне компании определяют, сможет ли юридическое лицо завершить IPO и как изменится его структура капитала. Продуктовые риски касаются условий распределения, перевода и расчетов для держателей. Эти два уровня связаны, но предмет и источники проверки различаются.

Каковы риски IPO OpenAI? Пять основных категорий рисков на уровне компании

| Категория риска |

Основной аспект |

Типичное проявление |

| 1. Управление и структура капитала |

Каптаблица, разводнение, классы акций |

Сложная структура некоммерческого учредителя и capped-profit |

| 2. Нормативные и комплаенс-риски |

Управление ИИ, данные, кроссбордер |

Раскрытие SEC и мультиюрисдикционный контроль |

| 3. Конкуренция и технологии |

Итерации моделей, open source, вычислительная мощность |

Окно технологий и давление на валовую маржу |

| 4. Финансы и финансирование |

Burn rate, путь к прибыльности |

Отсрочка IPO или дополнительное финансирование |

| 5. Выход и блокировка |

Задержка IPO, M&A, банкротство |

Вторичная ликвидность и lock-up |

Эти пять категорий применяются к самой компании OpenAI и отличаются от рисков условий по OPENAI mirror notes на Gate. Рекомендуется сначала рассматривать риски компании, а затем продуктовые риски, чтобы не путать терминологию акций с ограничениями по нотам.

Рис. 1. Риски IPO на уровне компании и продуктовые риски OPENAI — это разные уровни проверки и их следует рассматривать отдельно.

Рис. 1. Риски IPO на уровне компании и продуктовые риски OPENAI — это разные уровни проверки и их следует рассматривать отдельно.

Риск 1. Управление и структура капитала — на что обратить внимание до IPO?

Управление OpenAI включает некоммерческую OpenAI, Inc., OpenAI Global, LLC и другие структуры. Модель capped-profit усложняет классы акций и ограничения по прибыли по сравнению с традиционными техкомпаниями. Новые раунды финансирования, расширение пула опционов или переклассификация акций могут уменьшить экономические права на одну акцию.

Регуляторы и андеррайтеры обычно проверяют каптаблицу и ключевые права акционеров. Чем сложнее структура, тем больше времени может занять регистрация IPO. Новые эмиссии изменят расчетную базу акций для подразумеваемой оценки OPENAI, однако держатели нот не становятся зарегистрированными акционерами.

Риск 2. Нормативные и комплаенс-риски — какой контроль проходят AI-компании при IPO?

Генеративные AI-компании подчиняются регулированию в разных юрисдикциях: безопасность моделей, соответствие обучающих данных, приватность, ответственность за контент, экспортный контроль — все это влияет на деятельность и затраты. SEC США предъявляет особые требования к раскрытию информации для AI-компаний, что может усложнить подачу заявки на IPO.

Кроссбордерные API и госконтракты создают риски локализации данных. Проверки регуляторов или ограничения бизнеса не всегда напрямую влияют на условия расчетов по продукту, но могут менять рыночную оценку компании до IPO и перспективы листинга. Эта категория относится к комплаенсу компании и требует анализа открытых данных и политических трендов, а не только параметров подписки.

Риск 3. Конкуренция и технологии — как зависимости моделей и вычислений влияют на IPO?

OpenAI конкурирует с закрытыми лидерами, open source-альтернативами и проприетарными моделями облачных провайдеров. Окно технологического лидерства ограничено, а затраты на инференс и переход пользователей меняются с каждой итерацией. Вычислительные мощности и закупка чипов — жесткие ограничения для маржи и капитальных затрат.

Технологический риск влияет на то, сможет ли компания поддерживать нарратив IPO и примет ли рынок затраты на R&D. Это фундаментальный аспект компании, не тождественный премаркет-колебаниям OPENAI, которые отражают спрос и предложение нот и правила платформы, а не финансовые показатели эмитента.

Риск 4. Финансы и текущее финансирование — почему убыточным AI-компаниям сложно выйти на биржу?

Незалистированные AI-компании имеют высокие расходы на R&D и вычисления; сроки достижения прибыльности и самоокупаемости остаются ключевым вопросом рынка. Текущее финансирование, долговые соглашения и концентрация клиентов влияют на ожидания по ценам до IPO.

Если burn rate превышает рост выручки, компания может отложить IPO или увеличить частоту привлечения средств. Финансовый риск означает, что окно IPO зависит от возможности раскрытия отчетности, а не от прогнозов цены акций. Обещанная цена OPENAI и подразумеваемая оценка — это параметры продукта, а не замена самостоятельному анализу отчетности и денежных потоков.

Риск 5. Выход и блокировка — что если IPO задержится или не состоится?

Варианты выхода включают IPO, M&A, вторичные продажи и долгосрочное частное владение. Задержка IPO сдвигает сроки публичной ликвидности; M&A меняет структуру капитала; банкротство или реструктуризация могут привести к обесценению или аннулированию обыкновенных акций. Вторичная ликвидность ограничена, переводы часто подлежат ROFR и lock-up.

| Сценарий выхода компании |

Типовое влияние на незалистированные акции |

Связь с условиями OPENAI |

| Успешное IPO |

Появляется публичная ликвидность, акции торгуются после lock-up |

Платформа раскрывает опции выкупа или удержания после IPO |

| Задержка IPO |

Давление на частные оценки и вторичную ликвидность |

Премаркет и условия истечения следуют правилам продукта |

| M&A / слияние |

Условия и конвертация по документам сделки |

Продукт обслуживается по FMV обыкновенных акций и стандартам раскрытия |

| Банкротство / ликвидация |

Обыкновенные акции могут быть обесценены или аннулированы |

Базовая стоимость продукта также может стать нулевой |

После выхода на биржу lock-up для андеррайтеров и акционеров ограничивает раннюю ликвидность. Gate раскрывает шестимесячный lock-up для OPENAI после IPO; опции выкупа после этого срока реализуются на уровне продукта и не совпадают с lock-up для акционеров компании.

Рис. 2. Пять категорий рисков IPO на уровне компании структурированы по управлению, регулированию, конкуренции, финансам и порядку выхода для комплексной проверки.

Рис. 2. Пять категорий рисков IPO на уровне компании структурированы по управлению, регулированию, конкуренции, финансам и порядку выхода для комплексной проверки.

Какие дополнительные риски связаны с OPENAI mirror notes на Gate?

Пять категорий рисков IPO касаются возможности выхода OpenAI на биржу; по продукту OPENAI действуют дополнительные риски: неакционерная природа, отсутствие прав голоса и дивидендов, корректировки референс-стоимости, премаркет-ликвидность, требования к счету и региону, расчет FMV при отсутствии листинга, покупке, слиянии или банкротстве. Каждая позиция раскрыта в чек-листе продуктовых рисков OPENAI.

Даже при росте ожиданий IPO держатели должны подтверждать, что нота определена как mirror note и/или contingent payment note, с расчетом по раскрытым Gate хеджирующим и выходным механизмам и обработкой незалистированного статуса на дату истечения в 2035 году. Нарративы компании и условия продукта анализируются параллельно.

Итог: в каком порядке рассматривать риски IPO OpenAI?

Рекомендуется: пять рисков компании → условия продукта → индивидуальная допустимость и ликвидность. Такой порядок позволяет не приравнивать новости о финансировании к основаниям для расчетов по нотам и не делать вывод о неизбежном листинге на основании параметров подписки.

Часто задаваемые вопросы

Когда OpenAI выйдет на биржу?

OpenAI не объявляла точную дату IPO. Сроки остаются одной из структурных неопределенностей частной компании. Официальные и публичные источники подтверждают только частный статус. Реальное окно зависит от структуры управления, регуляторного контроля, финансовых результатов и рыночной конъюнктуры; четкого графика нет.

Каковы риски IPO OpenAI?

Пять основных рисков: разводнение и вопросы каптаблицы из-за сложного управления и структуры капитала; комплаенс по AI и данным; конкуренция с альтернативами моделей, open source и зависимости от вычислений; сложности с финансированием и прибыльностью при высоком burn rate; неопределенность выхода из-за задержек IPO, M&A, неудачных листингов и периодов блокировки. Эти риски относятся к самой компании OpenAI и отличаются от продуктовых рисков OPENAI mirror notes.

Что если OpenAI не выйдет на биржу?

Если OpenAI останется частной надолго или не проведет IPO в ожидаемый срок, это повлияет на права частных акционеров и сроки выхода на вторичном рынке, а также на премаркет-оценки и ожидания ликвидности. Для Gate OPENAI официальная дата истечения — 31 декабря 2035 года. Если компания останется незалистированной или произойдет сделка по покупке, слиянию или банкротству, расчет будет по справедливой рыночной стоимости (FMV) обыкновенных акций в USDT, и референс-стоимость также может стать нулевой при обнулении капитала.

Как трактовать разводнение доли в OpenAI?

Новое финансирование, расширение пула опционов, переклассификация акций или условия M&A могут увеличить объем фактического или потенциального капитала и уменьшить экономический интерес на одну акцию для существующих акционеров. Модель capped-profit и многоуровневая структура OpenAI требуют более детального анализа путей разводнения, чем у стандартных публичных компаний. Расчетная база акций для подразумеваемой оценки OPENAI также меняется в зависимости от действий компании.

Каково соотношение между нотами OPENAI и IPO OpenAI?

OPENAI — это mirror note, раскрытая Gate, отражающая премаркет и пост-IPO стоимость OpenAI, но не представляющая собой реальные акции. Прогресс IPO влияет на рыночные ожидания по незалистированной компании и может запускать продуктовые расчеты или выкуп в соответствии с раскрытыми условиями. Однако держатели нот не становятся акционерами OpenAI по умолчанию, а права определяются условиями продукта.

Что изучать в первую очередь: риски IPO компании или продуктовые риски OPENAI?

Сначала следует анализировать риски IPO на уровне компании — управление, регулирование, конкуренцию, финансы и выход, чтобы понять незалистированное юридическое лицо, а затем рассматривать неакционерную природу OPENAI, референс-стоимость, премаркет-ликвидность и расчеты на дату истечения. Это разные уровни проверки и не взаимозаменяемы.

Какие еще продуктовые риски нужно подтвердить перед торговлей OPENAI?

Помимо прогресса IPO компании, важно подтвердить определение mirror note, отсутствие прав голоса и дивидендов, различия в подразумеваемой оценке и премаркет-цене, требования к счету и региону, lock-up после IPO и условия FMV на дату истечения. Это продуктовые риски OPENAI, их нужно рассматривать отдельно от пяти категорий рисков IPO компании.