ที่มา: @concodanomics นักวิเคราะห์นโยบายการเงิน การรวบรวมต้นฉบับ: BlockBeats การลดสภาพคล่องในตลาดโลกได้เริ่มขึ้นแล้ว และเงินสำรองหลายแสนล้านจะออกจากระบบ แต่การลดนี้ไม่เพียงแต่ไม่สามารถควบคุมสินทรัพย์เสี่ยงได้เท่านั้น ยังอาจนำไปสู่การเข้มงวดของตลาดแอบแฝง ทำให้เฟดสามารถผ่อนปรนได้อีกครั้งโดยไม่จำเป็นต้องหมุน ซึ่งสภาพคล่องในตลาดซื้อคืนจะมีบทบาทสำคัญเมื่อเร็ว ๆ นี้ เราได้เห็นผลกระทบของ “การพลิกผันของนโยบาย” ซึ่งการที่เฟดนิ่งเฉยและเพิกเฉยต่อนโยบายที่เข้มงวด ทำให้กลไกทางการเงินขับเคลื่อนสินทรัพย์เสี่ยงให้สูงขึ้น "อาหารเสริม TGA" ล้มเหลวในการยุติการชุมนุมที่เลวร้ายที่สุดในประวัติศาสตร์ - ตลาดต้องการความเข้มงวดมากขึ้นรัฐบาลสหรัฐกำลังเติมบัญชีธนาคาร (TGA) เพื่อชำระค่าใช้จ่ายในขณะที่ลดงบดุลของเฟดผ่าน QT (การเข้มงวดเชิงปริมาณ) หากการลดลงของทุนสำรองที่ตามมารุนแรงเกินไป เฟดอาจตกอยู่ในภาวะประหลาดใจในตลาดเงินทุนที่สำคัญที่สุด... ตลาดซื้อคืนเป็นน้ำมันหล่อลื่นของเครื่องมือทางการเงินของจักรวรรดิสหรัฐฯ หากไม่มีมัน สภาพคล่องของเงินดอลลาร์จะน่าเบื่อ การรวมตลาดเงินสดของ Treasury และตลาดฟิวเจอร์สผ่านการซื้อขายโดยอนุญาโตตุลาการ (เช่น สเปรดพื้นฐานของฟิวเจอร์ส) เป็นเพียงหนึ่งในหลายหน้าที่แต่ที่สำคัญที่สุด ตลาดซื้อคืนได้อนุญาตให้สินเชื่อเงินดอลลาร์ที่ "ปลอดภัย" เฟื่องฟูไปทั่วโลก ดูเหมือนซับซ้อน แต่จริงๆ แล้วเป็นเพียงตลาดที่จับคู่ผู้ให้กู้เงินสด (เช่น กองทุนเงินที่ต้องลงทุนในสกุลเงินดอลลาร์ธรรมดา) กับผู้กู้เงินสด (เช่น กองทุนเฮดจ์ฟันด์ที่ต้องลงทุนในสถานะที่มีเลเวอเรจ)สิ่งนี้ชัดเจนเมื่อตลาด Repo Conga (Repo Conga) ของ Conk ถูกเปิดเผย ตลาดซื้อคืนเป็นห่วงโซ่ของผู้เข้าร่วมตลาดที่ต้องการสร้างกำไรโดยการคิดค่าสเปรดนอกเหนือจากต้นทุนเงินทุน ผู้ให้กู้เงินสดให้เงินกู้แก่ผู้กู้ที่ "ซับซ้อน" ผ่านตัวแทนจำหน่ายซึ่งคิดค่าสเปรดเป็นตัวกลางในรูปแบบ "conga dance" ทั่วไป กองทุนรวมตลาดเงิน (MMFs) ปล่อยกู้ให้กับดีลเลอร์รายใหญ่ของเฟด ซึ่งจะปล่อยกู้ให้กับดีลเลอร์หลักทรัพย์รายเล็ก ซึ่งจากนั้นให้ยืมเพื่อลงทุนในเลเวอเรจ เช่น เฮดจ์ฟันด์จะให้สินเชื่อ เป้าหมายของตลาดซื้อคืนคือการจัดหาสภาพคล่องที่สม่ำเสมอ และประสบความสำเร็จอย่างงดงามตลาดซื้อคืนประกอบด้วยหลายส่วน ซึ่งแต่ละส่วนมีบทบาทเฉพาะในการจัดหาสภาพคล่อง ที่ด้านบน การซื้อคืนแบบสามฝ่ายอนุญาตให้ผู้ให้กู้เงินสด (ส่วนใหญ่เป็นผู้จัดการสินทรัพย์ เช่น MMF) ให้ยืมแก่ตัวแทนจำหน่ายหลักของ Fed เป็นหลัก ซึ่งมีหน้าที่ในการกระจายเงินสดไปยังส่วนที่เหลือของตลาดซื้อคืนดีลเลอร์รายใหญ่จึงพยายามทำกำไรโดยการยืมเงินเหล่านี้ในตลาด “ดีลเลอร์ต่อดีลเลอร์” และคิดค่าสเปรดที่สูงขึ้น ผู้ค้าหลักทรัพย์รายเล็กจะเรียกเก็บค่าธรรมเนียมที่สูงขึ้นสำหรับการให้ยืมเงินสดแก่ลูกค้าในตลาด "ผู้ค้ากับลูกค้า"...อย่างน้อยนั่นเป็นวิธีที่ตลาดซื้อคืนควรจะทำงาน อย่างไรก็ตาม ในเหตุการณ์ล่าสุด ความซับซ้อนของตลาดที่เพิ่มขึ้นและแม้แต่สภาพคล่องส่วนเกินได้กลายเป็นปัญหา แต่แดกดันสิ่งนี้จะให้เครื่องมือ "ที่ไม่ใช่ QE" เฉพาะแก่ผู้นำเพื่อกระตุ้นตลาดซึ่งก็คือ "การไถ่ถอนตลาดซื้อคืน"ในเดือนกันยายน 2019 "วันสิ้นโลก" ปรากฏต่อสายตาของเรา อัตราดอกเบี้ยในตลาดเงินและแม้กระทั่งอัตราดอกเบี้ยของเฟด ซึ่งเป็นอัตราดอกเบี้ยนโยบายที่สำคัญของเฟด พุ่งขึ้นเหนือช่วงเป้าหมาย การตอบสนองของเฟดเป็นจุดเริ่มต้นของการเปลี่ยนจากระบบ "หลักประกันส่วนเกิน" ไปสู่ระบบ "เงินสดส่วนเกิน"หลังจากพยายามลดงบดุลด้วย QT อย่างเป็นทางการครั้งแรก (การเข้มงวดเชิงปริมาณ) เฟดดำเนินการ 180 และเริ่ม QE (มาตรการผ่อนคลายเชิงปริมาณ) ใหม่อีกครั้ง อัดฉีดเงินสำรองเข้าสู่ระบบธนาคารเพื่อดึงอัตราดอกเบี้ยกลับไปสู่ภายในขอบเขต กระแสเงินสดท่วมท้น เริ่มขึ้นตั้งแต่นั้นมาจากนั้นเพียงไม่กี่เดือนหลังจาก "วิกฤตตลาดซื้อคืน" และ QE รอบต่อมา ความตื่นตระหนกของตลาด COVID-19 ก็เข้ามา ท่ามกลางความไม่แน่นอนอย่างไม่เคยมีมาก่อน เฟดได้อัดฉีดเงินสำรองจำนวนมากเพื่อควบคุมสภาพคล่องในตลาดสำคัญทุกแห่ง ตั้งแต่การแลกเปลี่ยนเงินตราต่างประเทศไปจนถึงยูโรดอลลาร์นโยบายการเงินของเฟดได้ผ่อนคลายความตื่นตระหนกทางการเงินในที่สุด แต่ QE ยังคงดำเนินต่อไป ในปี 2564 ปริมาณสำรองมีมากขึ้น อย่างไรก็ตาม กระแสเงินสดจำนวนมากไม่ได้หยุดอยู่แค่ธนาคารกลางสหรัฐฯ โดยรัฐบาลสหรัฐฯ สะสมยอดคงเหลือเป็นประวัติการณ์ในบัญชีกระแสรายวัน TGA (Treasury General Account) ภายในสิ้นปี 2564 หลังจากผลประโยชน์ที่คาดว่าจะเพิ่มขึ้นอย่างรวดเร็ว ซึ่งจะช่วยปลดล็อกสภาพคล่องได้มากขึ้นเมื่อรัฐบาลส่งเงินใน TGA ไปยังระบบธนาคารพาณิชย์"เงินสำรองวางตัวเป็นกลาง" เงินสดคงเหลือที่ไม่สามารถลงทุนในระบบเศรษฐกิจหรือสินทรัพย์ทางการเงินได้ จะกลายเป็นทุนสำรองสภาพคล่องและจ่ายเข้าสู่ระบบธนาคาร กระตุ้นให้ธนาคารสร้างเงินฝากเพื่อให้บัญชีของตนมีความสมดุล "กระแสเงินสดท่วมท้น" ถึงสัดส่วนที่ไร้สาระ และแม้กระทั่งก่อนหน้านั้น หลังจากความตื่นตระหนกในตลาดโควิดอยู่ที่จุดสูงสุด เงินสดที่ล้นเหลือก็แย่มากจนหน่วยงานกำกับดูแลถูกบังคับให้อนุญาตให้ธนาคารหลีกเลี่ยงกฎระเบียบที่กำหนดเกี่ยวกับขนาดงบดุลที่จำกัด .ในเดือนเมษายน 2020 หน่วยงานกำกับดูแลได้ยกเว้นคลังสหรัฐและทุนสำรองของธนาคารจาก SLR (Supplementary Leverage Ratio) ซึ่งเป็นกฎระเบียบที่จำกัดจำนวนเงินกู้ที่สถาบันการเงินบางแห่งสามารถทำได้ เป็นผลให้วอลล์สตรีทดูดซับเงินส่วนเกิน กระแสเงินสดถูกขัดขวางอย่างน้อยก็ในขณะนี้ กว่าหนึ่งปีหลังจากความตื่นตระหนกในตลาดโควิดสงบลง การยกเว้น SLR ก็หมดลงในช่วงที่การเงินฝืดเคืองที่สุดในประวัติศาสตร์ของมนุษย์ ทำให้ธนาคารต้องทิ้งเงินสำรองหลายแสนล้าน (ปัจจุบันเป็น "ส่วนเกิน") เงินจำนวนนี้ต้องไปที่ไหนสักแห่ง และหลังจากพิจารณาทางเลือกทั้งหมด ธนาคารเริ่มลดเงินฝากโดยขจัดสิ่งจูงใจให้ลูกค้าฝากเงิน เช่น การคิดอัตราดอกเบี้ยเงินฝากติดลบและปฏิเสธเงินใหม่ สิ่งที่ดีที่สุดรองลงมาสำหรับเงินสดส่วนเกินนี้คือการกลับกันของ การดำเนินการซื้อของเฟด)นักลงทุนประเมินความเสี่ยง/ผลตอบแทนและกฎระเบียบหลังจากคืนสถานะของวงเงินเลเวอเรจในเดือนเมษายน 2021 ต่อมาเงินไหลเข้าสู่ RRP เนื่องจากนักลงทุนเชื่อว่า MMF เป็นการลงทุนที่ดีที่สุด ผู้ให้กู้เงินสดต้องการความปลอดภัยทางการเงินและสภาพคล่องมากกว่าผลตอบแทน กองทุนเงินเหมาะอย่างยิ่งดังนั้นการกระตุ้นทางการคลังหลายล้านล้านจึงไหลเข้าสู่ RRP ของเฟด ท่อส่งทางการเงินหลัก - ของธนาคารขนาดใหญ่และตัวแทนจำหน่ายรายใหญ่ - ถูกปิดกั้นแล้ว เป็นผลให้ "กระแสเงินสด" ถูกโอนไปยัง MMF ซึ่งลงทุนอย่างมากในการดำเนินการซื้อคืนแบบย้อนกลับของเฟดขณะนี้ RRP ของเฟดเป็นเกณฑ์มาตรฐานสำหรับการวัดความสมดุลระหว่างเงินสดส่วนเกินและหลักประกันในระบบ เงินสดมีแนวโน้มที่จะมีมากมายหากยักษ์ใหญ่ทางการเงินระดับโลกส่งเงินทุนเข้าสู่ RRP เว้นแต่ยอดคงเหลือ RRP จะลดลงเหลือศูนย์ ก็จะยังคงมีเงินอยู่ในระบบมากเกินไปในความเป็นจริง เงินสดมีอยู่มากมายจนอัตราซื้อคืนบางส่วนต่ำกว่า RRP ของเฟด ซึ่งเป็นอัตราที่ปราศจากความเสี่ยงในตลาดซื้อคืน มาตรการ QE การใช้จ่ายและกฎระเบียบของรัฐบาลได้ทำลายขีดจำกัดล่างของเฟด แม้แต่อัตราที่เฟดจัดการ (TGCR/BGCR) ก็ยังต่ำกว่าอัตรา RRPเนื่องจากมีเพียงบางหน่วยงานเท่านั้นที่สามารถใช้ RRP ได้ (เช่น ตัวแทนจำหน่ายรายใหญ่ ธุรกิจที่ได้รับการสนับสนุนจากรัฐบาล เช่น Fannie Mae และกองทุนตลาดเงินที่โดดเด่นที่สุด) หน่วยงานอื่นๆ ทั้งหมดจะต้องยอมรับอัตราที่ต่ำกว่าพร้อมส่วนลดที่มากสำหรับธุรกรรมที่ได้รับทุนเต็มจำนวนแล้ว ผู้ให้บริการให้สินเชื่อ .เว้นแต่ว่าเงินสดส่วนเกินหลายล้านล้านจะหายไป (ซึ่งเป็นจุดสิ้นสุดของยุคของ "เงินสดส่วนเกิน") การใช้สิ่งอำนวยความสะดวก RRP ของเฟดจะยังคงอยู่ในระดับสูงและอัตราซื้อคืนบางส่วนจะลดลงต่ำกว่าเขตปลอดความเสี่ยง สภาพคล่องจะยังคงเพียงพอและเกิดซ้ำในปี 2562 ที่น่าสงสัยแต่นั่นก็อาจเปลี่ยนไปเมื่อยุคของการพยายามกลับไปใช้ "หลักประกันส่วนเกิน" ได้เริ่มขึ้นแล้ว QT และ "TGA Supplement" จะลบเงินสำรองของธนาคารออกจากระบบ ยิ่งไปกว่านั้น อัตราการซื้อคืนที่พุ่งสูงขึ้นเป็นไปได้เพียงเนื่องจากธรรมชาติโดยธรรมชาติของตลาดซื้อคืน อย่างไรก็ตาม วันนี้สิ่งนี้ไม่น่าจะเกิดขึ้นเนื่องจาก RRP ถูกล้างด้วยเงินสดหากอัตราเริ่มพุ่งสูงขึ้นเหมือนในปี 2562 เงินหลายล้านล้านใน RRP จะทำหน้าที่เป็นแนวป้องกันขั้นสุดท้ายจาก "วิกฤตตลาดซื้อคืน" ผู้ให้กู้เงินสดจะถอนเงินสดจาก RRP เพื่อให้ได้ผลตอบแทนที่สูงขึ้น หากพวกเขาปฏิเสธ SRF ของเฟดจะทำหน้าที่เป็นผู้ให้กู้ทางเลือกสุดท้าย "ไม่ใช่ QE"ซึ่งแตกต่างจากการตอบสนองต่อวิกฤตตลาดซื้อคืนในปี 2562 การซื้อขายในตลาดซื้อคืนคาดว่าจะถูกมองว่าเป็นการกระตุ้นโดยที่เฟดไม่จำเป็นต้องรีสตาร์ท QE มันจะทำหน้าที่เป็นอีกเครื่องมือหนึ่งในการเพิ่มความเชื่อมั่นในความเสี่ยงในขณะที่หลีกเลี่ยง "จุดเปลี่ยนอย่างเป็นทางการ" อีกครั้ง

เหตุใดความแข็งแกร่งของสินทรัพย์เสี่ยงจึงไม่จำเป็นต้องขึ้นอยู่กับการปรับลดอัตราดอกเบี้ยของเฟด

ที่มา: @concodanomics นักวิเคราะห์นโยบายการเงิน การรวบรวมต้นฉบับ: BlockBeats การลดสภาพคล่องในตลาดโลกได้เริ่มขึ้นแล้ว และเงินสำรองหลายแสนล้านจะออกจากระบบ แต่การลดนี้ไม่เพียงแต่ไม่สามารถควบคุมสินทรัพย์เสี่ยงได้เท่านั้น ยังอาจนำไปสู่การเข้มงวดของตลาดแอบแฝง ทำให้เฟดสามารถผ่อนปรนได้อีกครั้งโดยไม่จำเป็นต้องหมุน ซึ่งสภาพคล่องในตลาดซื้อคืนจะมีบทบาทสำคัญ

เมื่อเร็ว ๆ นี้ เราได้เห็นผลกระทบของ “การพลิกผันของนโยบาย” ซึ่งการที่เฟดนิ่งเฉยและเพิกเฉยต่อนโยบายที่เข้มงวด ทำให้กลไกทางการเงินขับเคลื่อนสินทรัพย์เสี่ยงให้สูงขึ้น "อาหารเสริม TGA" ล้มเหลวในการยุติการชุมนุมที่เลวร้ายที่สุดในประวัติศาสตร์ - ตลาดต้องการความเข้มงวดมากขึ้น

รัฐบาลสหรัฐกำลังเติมบัญชีธนาคาร (TGA) เพื่อชำระค่าใช้จ่ายในขณะที่ลดงบดุลของเฟดผ่าน QT (การเข้มงวดเชิงปริมาณ) หากการลดลงของทุนสำรองที่ตามมารุนแรงเกินไป เฟดอาจตกอยู่ในภาวะประหลาดใจในตลาดเงินทุนที่สำคัญที่สุด...

ตลาดซื้อคืนเป็นน้ำมันหล่อลื่นของเครื่องมือทางการเงินของจักรวรรดิสหรัฐฯ หากไม่มีมัน สภาพคล่องของเงินดอลลาร์จะน่าเบื่อ การรวมตลาดเงินสดของ Treasury และตลาดฟิวเจอร์สผ่านการซื้อขายโดยอนุญาโตตุลาการ (เช่น สเปรดพื้นฐานของฟิวเจอร์ส) เป็นเพียงหนึ่งในหลายหน้าที่

แต่ที่สำคัญที่สุด ตลาดซื้อคืนได้อนุญาตให้สินเชื่อเงินดอลลาร์ที่ "ปลอดภัย" เฟื่องฟูไปทั่วโลก ดูเหมือนซับซ้อน แต่จริงๆ แล้วเป็นเพียงตลาดที่จับคู่ผู้ให้กู้เงินสด (เช่น กองทุนเงินที่ต้องลงทุนในสกุลเงินดอลลาร์ธรรมดา) กับผู้กู้เงินสด (เช่น กองทุนเฮดจ์ฟันด์ที่ต้องลงทุนในสถานะที่มีเลเวอเรจ)

สิ่งนี้ชัดเจนเมื่อตลาด Repo Conga (Repo Conga) ของ Conk ถูกเปิดเผย ตลาดซื้อคืนเป็นห่วงโซ่ของผู้เข้าร่วมตลาดที่ต้องการสร้างกำไรโดยการคิดค่าสเปรดนอกเหนือจากต้นทุนเงินทุน ผู้ให้กู้เงินสดให้เงินกู้แก่ผู้กู้ที่ "ซับซ้อน" ผ่านตัวแทนจำหน่ายซึ่งคิดค่าสเปรดเป็นตัวกลาง

ในรูปแบบ "conga dance" ทั่วไป กองทุนรวมตลาดเงิน (MMFs) ปล่อยกู้ให้กับดีลเลอร์รายใหญ่ของเฟด ซึ่งจะปล่อยกู้ให้กับดีลเลอร์หลักทรัพย์รายเล็ก ซึ่งจากนั้นให้ยืมเพื่อลงทุนในเลเวอเรจ เช่น เฮดจ์ฟันด์จะให้สินเชื่อ เป้าหมายของตลาดซื้อคืนคือการจัดหาสภาพคล่องที่สม่ำเสมอ และประสบความสำเร็จอย่างงดงาม

ตลาดซื้อคืนประกอบด้วยหลายส่วน ซึ่งแต่ละส่วนมีบทบาทเฉพาะในการจัดหาสภาพคล่อง ที่ด้านบน การซื้อคืนแบบสามฝ่ายอนุญาตให้ผู้ให้กู้เงินสด (ส่วนใหญ่เป็นผู้จัดการสินทรัพย์ เช่น MMF) ให้ยืมแก่ตัวแทนจำหน่ายหลักของ Fed เป็นหลัก ซึ่งมีหน้าที่ในการกระจายเงินสดไปยังส่วนที่เหลือของตลาดซื้อคืน

ดีลเลอร์รายใหญ่จึงพยายามทำกำไรโดยการยืมเงินเหล่านี้ในตลาด “ดีลเลอร์ต่อดีลเลอร์” และคิดค่าสเปรดที่สูงขึ้น ผู้ค้าหลักทรัพย์รายเล็กจะเรียกเก็บค่าธรรมเนียมที่สูงขึ้นสำหรับการให้ยืมเงินสดแก่ลูกค้าในตลาด "ผู้ค้ากับลูกค้า"...

อย่างน้อยนั่นเป็นวิธีที่ตลาดซื้อคืนควรจะทำงาน อย่างไรก็ตาม ในเหตุการณ์ล่าสุด ความซับซ้อนของตลาดที่เพิ่มขึ้นและแม้แต่สภาพคล่องส่วนเกินได้กลายเป็นปัญหา แต่แดกดันสิ่งนี้จะให้เครื่องมือ "ที่ไม่ใช่ QE" เฉพาะแก่ผู้นำเพื่อกระตุ้นตลาดซึ่งก็คือ "การไถ่ถอนตลาดซื้อคืน"

ในเดือนกันยายน 2019 "วันสิ้นโลก" ปรากฏต่อสายตาของเรา อัตราดอกเบี้ยในตลาดเงินและแม้กระทั่งอัตราดอกเบี้ยของเฟด ซึ่งเป็นอัตราดอกเบี้ยนโยบายที่สำคัญของเฟด พุ่งขึ้นเหนือช่วงเป้าหมาย การตอบสนองของเฟดเป็นจุดเริ่มต้นของการเปลี่ยนจากระบบ "หลักประกันส่วนเกิน" ไปสู่ระบบ "เงินสดส่วนเกิน"

หลังจากพยายามลดงบดุลด้วย QT อย่างเป็นทางการครั้งแรก (การเข้มงวดเชิงปริมาณ) เฟดดำเนินการ 180 และเริ่ม QE (มาตรการผ่อนคลายเชิงปริมาณ) ใหม่อีกครั้ง อัดฉีดเงินสำรองเข้าสู่ระบบธนาคารเพื่อดึงอัตราดอกเบี้ยกลับไปสู่ภายในขอบเขต กระแสเงินสดท่วมท้น เริ่มขึ้นตั้งแต่นั้นมา

จากนั้นเพียงไม่กี่เดือนหลังจาก "วิกฤตตลาดซื้อคืน" และ QE รอบต่อมา ความตื่นตระหนกของตลาด COVID-19 ก็เข้ามา ท่ามกลางความไม่แน่นอนอย่างไม่เคยมีมาก่อน เฟดได้อัดฉีดเงินสำรองจำนวนมากเพื่อควบคุมสภาพคล่องในตลาดสำคัญทุกแห่ง ตั้งแต่การแลกเปลี่ยนเงินตราต่างประเทศไปจนถึงยูโรดอลลาร์

นโยบายการเงินของเฟดได้ผ่อนคลายความตื่นตระหนกทางการเงินในที่สุด แต่ QE ยังคงดำเนินต่อไป ในปี 2564 ปริมาณสำรองมีมากขึ้น อย่างไรก็ตาม กระแสเงินสดจำนวนมากไม่ได้หยุดอยู่แค่ธนาคารกลางสหรัฐฯ โดยรัฐบาลสหรัฐฯ สะสมยอดคงเหลือเป็นประวัติการณ์ในบัญชีกระแสรายวัน TGA (Treasury General Account) ภายในสิ้นปี 2564 หลังจากผลประโยชน์ที่คาดว่าจะเพิ่มขึ้นอย่างรวดเร็ว ซึ่งจะช่วยปลดล็อกสภาพคล่องได้มากขึ้นเมื่อรัฐบาลส่งเงินใน TGA ไปยังระบบธนาคารพาณิชย์

"เงินสำรองวางตัวเป็นกลาง" เงินสดคงเหลือที่ไม่สามารถลงทุนในระบบเศรษฐกิจหรือสินทรัพย์ทางการเงินได้ จะกลายเป็นทุนสำรองสภาพคล่องและจ่ายเข้าสู่ระบบธนาคาร กระตุ้นให้ธนาคารสร้างเงินฝากเพื่อให้บัญชีของตนมีความสมดุล "กระแสเงินสดท่วมท้น" ถึงสัดส่วนที่ไร้สาระ และแม้กระทั่งก่อนหน้านั้น หลังจากความตื่นตระหนกในตลาดโควิดอยู่ที่จุดสูงสุด เงินสดที่ล้นเหลือก็แย่มากจนหน่วยงานกำกับดูแลถูกบังคับให้อนุญาตให้ธนาคารหลีกเลี่ยงกฎระเบียบที่กำหนดเกี่ยวกับขนาดงบดุลที่จำกัด .

ในเดือนเมษายน 2020 หน่วยงานกำกับดูแลได้ยกเว้นคลังสหรัฐและทุนสำรองของธนาคารจาก SLR (Supplementary Leverage Ratio) ซึ่งเป็นกฎระเบียบที่จำกัดจำนวนเงินกู้ที่สถาบันการเงินบางแห่งสามารถทำได้ เป็นผลให้วอลล์สตรีทดูดซับเงินส่วนเกิน กระแสเงินสดถูกขัดขวาง

อย่างน้อยก็ในขณะนี้ กว่าหนึ่งปีหลังจากความตื่นตระหนกในตลาดโควิดสงบลง การยกเว้น SLR ก็หมดลงในช่วงที่การเงินฝืดเคืองที่สุดในประวัติศาสตร์ของมนุษย์ ทำให้ธนาคารต้องทิ้งเงินสำรองหลายแสนล้าน (ปัจจุบันเป็น "ส่วนเกิน") เงินจำนวนนี้ต้องไปที่ไหนสักแห่ง และหลังจากพิจารณาทางเลือกทั้งหมด ธนาคารเริ่มลดเงินฝากโดยขจัดสิ่งจูงใจให้ลูกค้าฝากเงิน เช่น การคิดอัตราดอกเบี้ยเงินฝากติดลบและปฏิเสธเงินใหม่ สิ่งที่ดีที่สุดรองลงมาสำหรับเงินสดส่วนเกินนี้คือการกลับกันของ การดำเนินการซื้อของเฟด)

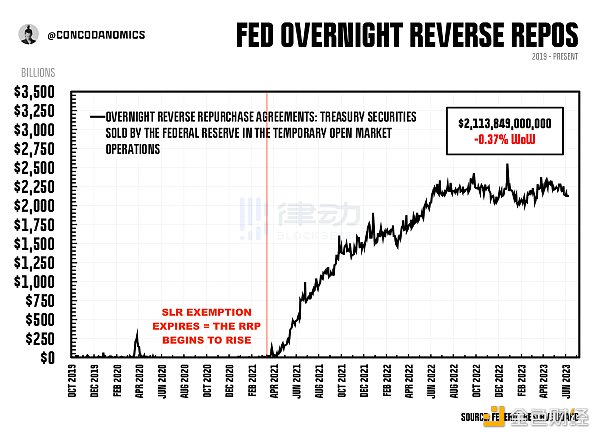

นักลงทุนประเมินความเสี่ยง/ผลตอบแทนและกฎระเบียบหลังจากคืนสถานะของวงเงินเลเวอเรจในเดือนเมษายน 2021 ต่อมาเงินไหลเข้าสู่ RRP เนื่องจากนักลงทุนเชื่อว่า MMF เป็นการลงทุนที่ดีที่สุด ผู้ให้กู้เงินสดต้องการความปลอดภัยทางการเงินและสภาพคล่องมากกว่าผลตอบแทน กองทุนเงินเหมาะอย่างยิ่งดังนั้นการกระตุ้นทางการคลังหลายล้านล้านจึงไหลเข้าสู่ RRP ของเฟด ท่อส่งทางการเงินหลัก - ของธนาคารขนาดใหญ่และตัวแทนจำหน่ายรายใหญ่ - ถูกปิดกั้นแล้ว เป็นผลให้ "กระแสเงินสด" ถูกโอนไปยัง MMF ซึ่งลงทุนอย่างมากในการดำเนินการซื้อคืนแบบย้อนกลับของเฟด

ขณะนี้ RRP ของเฟดเป็นเกณฑ์มาตรฐานสำหรับการวัดความสมดุลระหว่างเงินสดส่วนเกินและหลักประกันในระบบ เงินสดมีแนวโน้มที่จะมีมากมายหากยักษ์ใหญ่ทางการเงินระดับโลกส่งเงินทุนเข้าสู่ RRP เว้นแต่ยอดคงเหลือ RRP จะลดลงเหลือศูนย์ ก็จะยังคงมีเงินอยู่ในระบบมากเกินไป

ในความเป็นจริง เงินสดมีอยู่มากมายจนอัตราซื้อคืนบางส่วนต่ำกว่า RRP ของเฟด ซึ่งเป็นอัตราที่ปราศจากความเสี่ยงในตลาดซื้อคืน มาตรการ QE การใช้จ่ายและกฎระเบียบของรัฐบาลได้ทำลายขีดจำกัดล่างของเฟด แม้แต่อัตราที่เฟดจัดการ (TGCR/BGCR) ก็ยังต่ำกว่าอัตรา RRP

เนื่องจากมีเพียงบางหน่วยงานเท่านั้นที่สามารถใช้ RRP ได้ (เช่น ตัวแทนจำหน่ายรายใหญ่ ธุรกิจที่ได้รับการสนับสนุนจากรัฐบาล เช่น Fannie Mae และกองทุนตลาดเงินที่โดดเด่นที่สุด) หน่วยงานอื่นๆ ทั้งหมดจะต้องยอมรับอัตราที่ต่ำกว่าพร้อมส่วนลดที่มากสำหรับธุรกรรมที่ได้รับทุนเต็มจำนวนแล้ว ผู้ให้บริการให้สินเชื่อ .

เว้นแต่ว่าเงินสดส่วนเกินหลายล้านล้านจะหายไป (ซึ่งเป็นจุดสิ้นสุดของยุคของ "เงินสดส่วนเกิน") การใช้สิ่งอำนวยความสะดวก RRP ของเฟดจะยังคงอยู่ในระดับสูงและอัตราซื้อคืนบางส่วนจะลดลงต่ำกว่าเขตปลอดความเสี่ยง สภาพคล่องจะยังคงเพียงพอและเกิดซ้ำในปี 2562 ที่น่าสงสัย

แต่นั่นก็อาจเปลี่ยนไปเมื่อยุคของการพยายามกลับไปใช้ "หลักประกันส่วนเกิน" ได้เริ่มขึ้นแล้ว QT และ "TGA Supplement" จะลบเงินสำรองของธนาคารออกจากระบบ ยิ่งไปกว่านั้น อัตราการซื้อคืนที่พุ่งสูงขึ้นเป็นไปได้เพียงเนื่องจากธรรมชาติโดยธรรมชาติของตลาดซื้อคืน อย่างไรก็ตาม วันนี้สิ่งนี้ไม่น่าจะเกิดขึ้นเนื่องจาก RRP ถูกล้างด้วยเงินสด

หากอัตราเริ่มพุ่งสูงขึ้นเหมือนในปี 2562 เงินหลายล้านล้านใน RRP จะทำหน้าที่เป็นแนวป้องกันขั้นสุดท้ายจาก "วิกฤตตลาดซื้อคืน" ผู้ให้กู้เงินสดจะถอนเงินสดจาก RRP เพื่อให้ได้ผลตอบแทนที่สูงขึ้น หากพวกเขาปฏิเสธ SRF ของเฟดจะทำหน้าที่เป็นผู้ให้กู้ทางเลือกสุดท้าย "ไม่ใช่ QE"

ซึ่งแตกต่างจากการตอบสนองต่อวิกฤตตลาดซื้อคืนในปี 2562 การซื้อขายในตลาดซื้อคืนคาดว่าจะถูกมองว่าเป็นการกระตุ้นโดยที่เฟดไม่จำเป็นต้องรีสตาร์ท QE มันจะทำหน้าที่เป็นอีกเครื่องมือหนึ่งในการเพิ่มความเชื่อมั่นในความเสี่ยงในขณะที่หลีกเลี่ยง "จุดเปลี่ยนอย่างเป็นทางการ" อีกครั้ง