Gate Araştırma Enstitüsü: 500.000'den fazla BTC zarar içinde, piyasa büyük düşüş sonrası zıt yönde daha yüksek ticaret hacimleriyle güçlü Token değerlendirmesi.

Bu kuantitatif iki haftalık rapor (27 Mart - 10 Nisan) çok boyutlu veri analizi ile kripto para piyasası dinamiklerini ve trendlerini derinlemesine incelemekte, özellikle Bitcoin ve Ethereum'un anahtar göstergeleri ile sözleşme tasfiye durumuna odaklanmakta ve bu dönemde gümrük politikası dalgalanmaları nedeniyle meydana gelen piyasa düzeltmesi süreci ve yapısal onarım belirtilerine dikkat çekmektedir.

Özet

BTC fiyatı 82,000 USDT'ye geri sıçradı, oysa ETH sadece 1,600 USDT civarına yükseldi ve performansı görece zayıf.

Son iki haftada ETH'nin volatilite değişimi genel olarak BTC'den daha yüksek, bu da daha güçlü bir fiyat dalgalanması gösteriyor.

BTC long/short oranı fiyatın ilk toparlanma döneminde kademeli olarak yükseldi, ancak hala ay başı seviyesinin altında, bu da piyasa güveninin sınırlı bir şekilde onarıldığını gösteriyor.

Toplam sözleşme piyasasındaki günlük ortalama tasfiye miktarı 380 milyon dolar olup, önceki döneme göre %90 artış göstermiştir.

5 milyondan fazla BTC kırmızı renkte, çok aşamalı dip seviyelere yaklaşıyor.

Bazı tokenler panik sırasında işlem hacminde büyük bir artış göstererek tipik bir "hacim düzeltme" trendi sergiliyor.

Piyasa Genel Görünümü

Bitcoin ve Ethereum'un fiyat dalgalanma analizi

Son iki haftada gümrük politikalarının etkisiyle BTC, önce dalgalı bir geri çekilme → hızlı bir düşüş → ani bir toparlanma gösterdi. Düşüş oranı %15'i aştı, ancak toparlanma da oldukça güçlüydü, bu da alım-satım taraflarının şiddetli bir mücadelesini gösteriyor. Mevcut fiyat, Nisan ayı başında kaybedilen seviyeleri neredeyse tamamen geri kazanmış durumda. ETH, BTC ile yüksek derecede ilişkili bir seyir izliyor, ETH’nin düşüş oranı biraz daha fazla, en yükseği ile en düşüğü arasında yaklaşık %30'luk bir kayıp yaşandı, ETH toparlanması ay başındaki yüksek seviyelere geri dönmeyi başaramadı.

Resim 1: BTC fiyatı 82,000 USDT'ye geri sıçrarken, ETH yalnızca 1,600 USDT civarına yükseldi, bu da görece zayıf bir performans sergiledi.

Nisan ayının başından itibaren, kripto para piyasasının genel dalgalanması belirgin bir şekilde arttı, BTC ve ETH'nin dalgalanma oranları eş zamanlı olarak yükseldi, bu da piyasa aktivitesinin hızla arttığını ve duyguların beklemeden oyun oynamaya döndüğünü gösteriyor. Veriler, BTC dalgalanma oranının 28 Mart'taki 0.0025'ten istikrarlı bir şekilde yükseldiğini ve 1 Nisan'da 0.0261'e ulaştığını, 2 Nisan akşamında 0.0460'ı aştığını ve ardından 9 ve 10 Nisan'da sırasıyla 0.0345 ve 0.0442'ye yükseldiğini gösteriyor, bu da bu aşamadaki dalgalanma zirvesini oluşturuyor. ETH'deki dalgalanma daha da şiddetli, Mart ayının sonunda 0.0047'den 2 Nisan'da 0.0488'e, 7 Nisan'da 0.0724'e yükseliyor ve 10 Nisan'da 0.0812'ye daha da fırlıyor, bu da piyasa dalgalanmasında sermaye duygusunun daha yüksek Beta'ya sahip varlıklara kolayca iletilebileceğini gösteriyor.

Şekil 2: ETH'nin volatilite değişimi genel olarak BTC'den daha yüksektir, bu da daha güçlü bir fiyat dalgalanmasını göstermektedir.

Bitcoin ve Ethereum kısa ve uzun pozisyon ticaret hacmi oranı (LSR) analizi

27 Mart ile 6 Nisan tarihleri arasında BTC ve ETH'nin long/short oranı genel olarak düşüş eğiliminde seyretmektedir. Bu durum, fiyatların sürekli zayıflaması bağlamında piyasa alım isteğinin azaldığını ve satıcı duygusunun güçlendiğini yansıtmaktadır. BTC'nin long/short oranı 27 Mart'taki 0.97'den 6 Nisan'daki 0.91'e hafif bir düşüş göstermiştir. Bu dönemde fiyat 85,823 USDT'den 77,151 USDT'ye dalgalanarak gerilemiştir. ETH'nin long/short oranı ise 1.00'den 0.91'e düşerken, fiyat 1,987 USDT'den 1,537 USDT'ye sert bir düşüş yaşamıştır. Bu durum, ETH yatırımcılarının duygularının daha hızlı bir şekilde zayıfladığını göstermektedir. Piyasa düşüş sürecinde long/short oranı düşük seviyelerde kalmaya devam etmektedir, bu da yatırımcıların genel olarak temkinli olduğunu, alım yapma isteğinin düşük olduğunu ve aksine aşağı yönlü hareketlerde satıcıların üstünlük sağladığını ortaya koymaktadır.

7 Nisan'dan 10 Nisan'a kadar BTC ve ETH yükselmeye başladı, ancak uzun-kısa oranı belirgin bir farklılık ve dalgalanma gösterdi. BTC uzun-kısa oranı fiyatın yükselişe geçtiği başlangıçta yavaş yavaş yükseldi ve 0.99'dan 1.01'e çıktı, 10 Nisan'da 0.91'e kadar yükseldi, ancak yine de ayın başındaki seviyenin altında kaldı, bu da piyasa güveninin sınırlı bir şekilde düzeldiğini gösteriyor. Buna karşılık, ETH uzun-kısa oranı 9 Nisan'da 1.03'e ulaşmasına rağmen, 10 Nisan'da aniden 0.85'e düştü, fiyat 1,628 USDT'ye yükselse bile, boğalar sürekli bir hakimiyet kuramadı, bu da ETH pazarında kısa vadeli boğa likiditesinin zayıf olduğunu ve ayı duygusunun daha güçlü bir baskı oluşturduğunu yansıtıyor. Bu nedenle, uzun-kısa yapısı açısından BTC'nin yapısı daha sağlamken, ETH daha dalgalı bir duygu sergiliyor, bu da ticaret stratejilerinde ritim kontrolü ve kâr/zarar yönetimine dikkat edilmesi gerektiği anlamına geliyor.

Üçüncü resim: BTC uzun/kısa oranı fiyatın geri dönüşünün başlangıcında kademeli olarak yükseliyor, ancak yine de ayın başındaki seviyenin altında kalıyor, bu da piyasa güveninin sınırlı bir şekilde onarıldığını gösteriyor.

Görsel 4: ETH kısa vadeli boğa likiditesi zayıf, ayı duygusu daha baskın.

Sözleşme Pozisyon Tutarı Analizi

Coinglass verilerine göre, 27 Mart'tan itibaren BTC ve ETH'nin sözleşme açık pozisyonları önce düştü, ardından tekrar yükselerek yapısal bir trend gösterdi ve fiyat dalgalanma ritmiyle yüksek bir uyum sağladı. BTC açık pozisyonu 27 Mart'ta 54.77 milyar dolar iken, fiyatın düşmesiyle birlikte kademeli olarak azaldı ve 7 Nisan'da 50.95 milyar dolara gerileyerek dönemsel düşük seviyeye ulaştı, 8 Nisan'da ise 50.8 milyar dolara düşerek toplamda %7.2'lik bir azalma yaşadı. ETH'nin sözleşme açık pozisyonu ise 27 Mart'taki 21.49 milyar dolardan 8 Nisan'da 17.04 milyar dolara düşerek %20.7'lik bir kayıp yaşadı; bu da piyasanın ayarlama döneminde ETH için kaldıraç dağılımındaki değişikliklerin daha belirgin olduğunu gösteriyor.

9-10 Nisan tarihleri arasında, BTC ve ETH fiyatları güçlü bir şekilde toparlanırken, uzun kaldıraçlı fonların yeniden müdahalesini yansıtan sözleşme varlıkları da toparlandı. BTC'nin OI'si, iki günlük net yaklaşık 4,8 milyar dolarlık bir artışla 55,68 milyar dolara (9 Nisan) ve 55,36 milyar dolara (10 Nisan) yükseldi. ETH kontrat varlıkları da düşük seviyeden hızla toparlanarak 18,41 milyar dolara (9 Nisan) yükseldi ve 10 Nisan'da hafifçe 17,94 milyar dolara düşmesine rağmen, genel olarak nispeten yüksek kaldı ve bu da piyasanın yükseliş güveninin kısa vadede geri kazanıldığını gösteriyor. Bununla birlikte, ETH varlıklarının toparlanma oranı hala BTC'ninkinden daha yavaş, bu da fon tercihinin hala daha dirençli özelliklere sahip ana akım varlıklara meyilli olduğunu gösteriyor. Genel olarak, sözleşme pozisyonlarındaki değişiklikler fiyat dalgalanmaları için iyi bir harita oluşturur ve alım satım stratejilerinde pozisyonların hızlı yükselişinin neden olduğu potansiyel tasfiye baskısına karşı dikkatli olmak gerekir. 【4】

Şekil 5: ETH'nin sözleşme pozisyonundaki düşüş oranı %20.7'ye kadar yükseldi ve bu, piyasanın ayarlama aşamasında ETH'nin kaldıraç dağılımındaki değişikliklerin daha belirgin olduğunu gösteriyor.

Fonlama Ücreti

BTC ve ETH'nin finansman oranları sürekli yüksek frekanslı dalgalanmalar gösteriyor, genel trend zayıf bir eğilimde, piyasanın yükselişteki güçsüzlüğüyle birlikte, kaldıraç duygusu tekrarlıyor ve uzun-kısa ayrışması belirgin. Bu süreçte BTC'nin finansman oranı birkaç kez negatif hale geldi, en düşük -0.01%'ye yaklaşarak, ayı piyasası yatırımcılarının geçici olarak egemen olduğunu yansıtıyor, bazı dönemlerde piyasalarda belirgin bir düşüş beklentisi var. ETH'nin finansman oranı ise genel olarak dar bir dalgalanma aralığında kalıyor, dalgalanma miktarı BTC'den biraz daha düşük, bu da kaldıraç düzeninin nispeten baskılı olduğunu ve piyasa spekülasyon duygusunun daha ılımlı olduğunu gösteriyor.

Dikkat edilmesi gereken bir nokta, son dönemde BTC ve ETH fiyatlarının 9 Nisan'da bir sıçrama göstermesine rağmen, finansman oranlarının aynı anda güçlenememesi ve yüksek noktalardan hızla geri çekilmesi, mevcut sıçramanın sürdürülebilir bir kaldıraç fonu desteğinden yoksun olduğunu göstermektedir. Genel olarak, piyasa hala alım satımın çekişme aşamasında ve fon yönü henüz bir tutarlılık kazanmış değil; ilerleyen fiyat hareketlerinde belirsizlik devam etmektedir.【5】【6】

Şekil 6: BTC finansman oranı birden fazla kez negatif bölgeye düştü, bu da kısa pozisyonların belirli dönemlerde baskın durumda olduğunu yansıtıyor.

Kripto Para Sözleşmesi Tasfiye Grafiği

Coinglass verilerine göre, 26 Mart'tan itibaren kripto para sözleşmesi piyasasında likidasyon miktarı genel olarak yüksek seviyelerde dalgalanma göstermektedir. Bu süre zarfında 6 Nisan ve 8 Nisan tarihlerinde belirgin bir artış yaşanmış, sırasıyla uzun pozisyon likidasyonu 740 milyon dolar ve kısa pozisyon likidasyonu 370 milyon dolar ile zirveye ulaşmıştır. Bu durum, fiyatların şiddetli dalgalanması altında piyasa kaldıraç fonlarının çift yönlü likidasyona maruz kaldığını yansıtmaktadır.

Uzun pozisyon iflası hala kısa pozisyondan önemli ölçüde daha yüksek, özellikle 6 Nisan civarlarında, gümrük politikası nedeniyle yaşanan düzeltmeler, çok sayıda boğa pozisyonunun pasif bir şekilde kapatılmasına neden oldu ve bu da yükseliş trendinin sürekli bir destekten yoksun olduğunu gösteriyor. Bazı yatırımcılar yüksek seviyelerden alım yaptıktan sonra hızla zarara uğradı. Kısa pozisyon iflasları ise daha çok yerel düzeltme aşamalarında yoğunlaşıyor, bu da piyasada hala kısa vadeli boşluk ve duygu dalgalanması olduğunu gösteriyor.

Genel olarak, mevcut tasfiye verileri Mart ortasına kıyasla belirgin bir artış göstermektedir, piyasa kaldıraç riski henüz tamamen serbest bırakılmamış, duygu onarımının fiyat ve işlem hacminin daha fazla teyidi beklenmektedir.【7】

Şekil 7: 26 Mart - 10 Nisan tarihleri arasında, genel sözleşme pazarında günlük ortalama tasfiye miktarı 3.8 milyar dolar olup, önceki döneme göre %90 artmıştır.

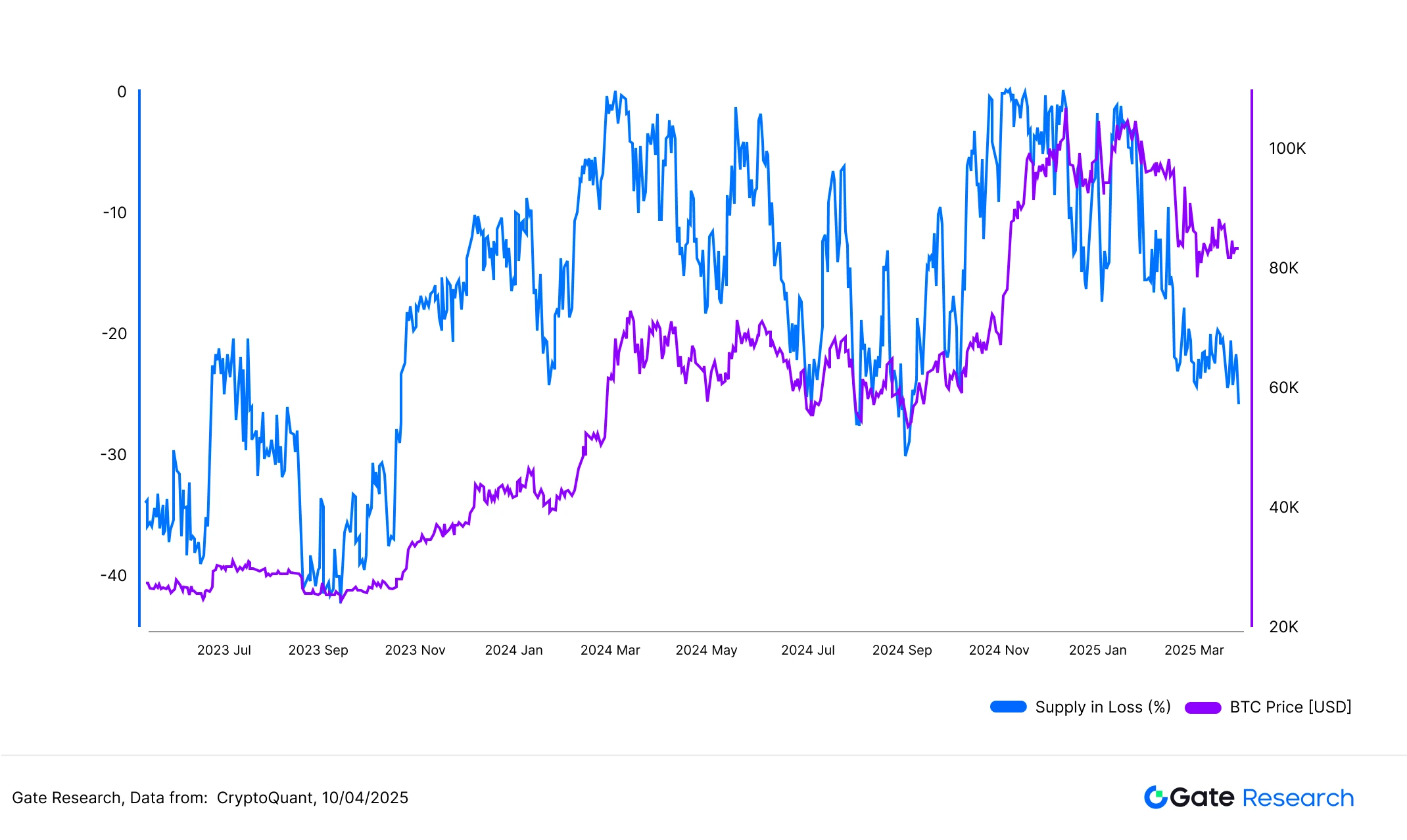

Bitcoin kayıplarının arz içindeki oranı %25.8'e yükseldi.

CryptoQuant'a göre, Bitcoin arzının yaklaşık yüzde 25,8'i şu anda kırmızı renkte, bu da 5.124.348 BTC'ye tekabül ediyor. BTC, son iki hafta içinde yaklaşık 88.500 USDT'den yaklaşık 74.000 USDT'ye kadar gerilerken, zarar eden arzın oranı, 2024'teki birkaç büyük düşüş sırasında görülen seviyeye benzer şekilde keskin bir şekilde arttı.

Resimde gösterildiği gibi, bu oran birçok aşamalı dip bölgesinde benzer seviyelere ulaşmış, mevcut piyasa duygusunun oldukça ağır bir baskı aralığına girdiğini ima etmektedir. Büyük miktarda kısa vadeli pozisyon, kağıt üzerindeki kayıplara girmiştir; teslimiyet tarzı satış baskısı ve tasfiye işlemleri yoğun bir şekilde serbest bırakılmakta olup, mevcut piyasanın ana özelliklerini oluşturmaktadır. Ancak dikkat çekici olan, tarihsel deneyimlerin bu göstergenin yüksek seviyelere ulaşmasıyla birlikte genellikle orta ve uzun vadeli sermayenin kademeli olarak piyasaya girmesi ve yapısal dip bölgeleri için önemli bir referans sinyali haline gelmesidir.

Zincir üzerindeki davranış açısından, Bitcoin arzının dörtte birinden fazlası zarar durumundayken, piyasa genellikle deleveraging ve duygu temizleme sürecindedir. Bu kesin bir dip belirleme aracı olmasa da, belirli bir döngü tersine dönme referans değeri taşımaktadır.【8】

Şekil 8: Şu anda yaklaşık %25,8'lik bir Bitcoin arzı zarar durumundadır, bu da 5.124.348 BTC'ye karşılık gelmektedir.

Bu Dönemde Kripto Pazarındaki Düzeltme ve Onarım Analizi

(Sorumluluk Reddi: Bu makalede yer alan tüm tahminler, tarihsel verilere ve piyasa trendlerine dayanan analiz sonuçlarıdır, yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi veya gelecekteki piyasa hareketlerinin garantisi olarak değerlendirilmemelidir. Yatırımcılar, ilgili yatırımları yaparken riskleri tam olarak değerlendirmeli ve dikkatli kararlar almalıdır.)

7 Nisan'da, kripto para piyasasında belirgin bir düşüş yaşandı. CoinGecko verilerine göre, Bitcoin o gün en düşük yaklaşık 74,600 USDT'ye geriledi ve ana akım kripto paralar genel olarak çift haneli düşüşler kaydetti. Tek günde toplam piyasa değeri yaklaşık %7 oranında eridi. İstatistiklere göre, ortalama en düşük fiyat 7 Nisan 14:00'te (UTC+8) gerçekleşti.【9】

Bu son geri çekilmenin tetikleyicisi, ABD Başkanı Trump'ın 2 Nisan'da "eşit tarife" politikasını duyurması ve 5 Nisan'dan itibaren Çin'in de dahil olduğu 18 ekonomik varlık için ithal ürünlere gümrük vergisi uygulayacağını açıklamasıdır. Bu durum, küresel ticaret gerginliğini yeniden artırarak, güvenli liman arayışını artırmış ve küresel borsa ile kripto pazarının aynı anda düşmesine neden olmuştur. Daha sonra, 9 Nisan'da açıklanan politikayla gümrük tarifeleri 90 gün süreyle ertelendiğinde, piyasalardaki risk iştahı hızla azalmış ve fiyatlar dipten toparlanmaya başlamıştır.

1. 3 Nisan - 7 Nisan tarihleri arasındaki düşüş istatistikleri genel görünümü

Piyasa değeri en yüksek 500 tokeni gruplandırarak 3 Nisan ile 7 Nisan arasındaki ortalama düşüş oranlarını gözlemledik. Genel ortalama düşüş oranı %13.74 iken, piyasa değeri aralıklarındaki düşüş dağılımı birbirine oldukça yakın ve dalgalanma farkı pek büyük değil.

Bunlar arasında, piyasa değeri sıralaması 201–300 olan tokenlerin ortalama düşüşü en yüksek, %14.31 iken, 101–200 aralığındaki tokenler ise daha az düşüş gösteriyor ve ortalama düşüş %12.97. Genel olarak bakıldığında, piyasa değeri sıralamasının düşüş üzerindeki etkisi belirgin değil, bu da mevcut piyasa düzeltmesinin tutarlı bir aşağı yönlü hareket olduğunu ve belirli bir piyasa değeri aralığı veya bireysel tokenlerden kaynaklanan yapısal bir düzeltme olmadığını gösteriyor. Bu fenomen, piyasanın sistematik dalgalanması altında, çoğu varlığın kendi başına dayanmasının zor olduğunu ve fonların daha çok tamamen çekilmeye eğilimli olduğunu, belirli bir kesimin düzenlenmesinden ziyade, yansıtıyor.

Şekil 9: Genel ortalama düşüş oranı %13,74, piyasa değerleri arasındaki düşüş farkları çok büyük değil, piyasa tutarlı bir düzeltme gösteriyor.

1.1 Yüzde Değişim Önceki 20 Kripto Para

Bazı kripto para birimleri bu düşüşte belirgin bir ayrışma sergiliyor, düşüş ve yükselişin uç örnekleri aynı anda ortaya çıkıyor. En büyük düşüşü yaşayan ilk beş kripto para birimi sırasıyla AI16Z (-38.08%), KET (-32.00%), IBERA (-31.77%), MEW (-31.39%) ve BERA (-31.30%) olarak kaydedildi; çoğu yeni projeler veya piyasa duyarlılığına karşı oldukça hassas varlıklar olup, bu düzeltme döneminde büyük düşüşler yaşadı.

Göreceli olarak konuşursak, genel düşüş eğiliminde eğilime karşı yükselen bazı para birimleri de var. En çok kazananlar arasında FUN (+%100,00), SAROS (+%48,95), LAYER (+%11,85), USUAL (+%11,57) ve OKB (+%8,56) en çok kazananlar arasında yer aldı. Son zamanlarda, proje ekibi ödeme kanallarını aktif olarak genişletti, bir dizi işbirliği faaliyeti başlattı ve topluluğu aktif olarak destekledi, bu da kısa vadede piyasa ilgisinde bir artışa yol açarak yoğun bir fon akışı oluşturdu. 【10】

Genel olarak, anlatımı net veya mekanizma tasarımı güçlü projeler, dalgalı piyasalarda öne çıkma yeteneğine sahiptir; ayrıca piyasa sıcaklığı ve kısa vadeli ticaret duygusu, bazı tokenler için aşırı kazanç olasılığı da yaratmaktadır.

Şekil 10: Bazı yeni projeler veya duyguya duyarlı varlıklar, bu geri çekilme sürecinde belirgin bir kutuplaşma gösterdi ve düşüş oranları oldukça büyük.

1.2 Piyasa Değeri İlk 100 Analizi

Piyasa değerine göre ilk 100 token arasında, büyük düşüşler yaşayan projeler ağırlıklı olarak halka açık zincir tokenleri ve gelişmekte olan platform coinlerinde yoğunlaşıyor. Bu varlıklar tipik olarak yüksek beta değerlerine sahiptir, fiyatları oldukça değişkendir ve piyasada panik olduğunda veya likidite sıkılaştığında satışlara karşı daha hassastır. "Yüksek büyüme, yüksek riskli" yapıları nedeniyle, düşüş döngüsünde öncelikli sermaye kaçışının hedefi olma eğilimindedirler ve düşüş de nispeten olgun tokenlerinkinden önemli ölçüde daha yüksektir.

Nispeten konuşursak, daha küçük düşüşlere sahip tokenlerin çoğu sağlam temellere veya ekolojik desteğe sahiptir. Sabit coinler hariç tutulduğunda, piyasa değerine göre ilk 100 token arasında en küçük düşüşe sahip ilk beş token OKB, FTN, WBT, ATOM ve DEXE'dir. Bunlar arasında OKB, bu geri çekilme turunda trende (+%3,53) karşı yükseldi ve performansı özellikle belirgindi; FTN ve WBT'nin düşüşü de nispeten sınırlıyken, ATOM ve DEXE'nin düşüşü %5 içinde kontrol edilir ve belirli bir derecede esneklik gösterir. Bu tokenlerin çoğu pratik uygulama senaryolarına veya ekolojik değere sahiptir, örneğin, bazı tokenler ticaret platformuyla yakından ilişkilidir ve nispeten istikrarlı bir kullanıcı tabanına ve mekanizma desteğine sahiptir; Zincirler arası ekosistemin temel varlığı olan ATOM, teknik konumlandırmasından ve ağ etkilerinden yararlanır ve belirli savunma özelliklerine sahiptir.

Genel olarak, belirgin bir işlevsel konumlandırmaya veya ekosistem desteğine sahip token'lar, piyasanın sert dalgalanma dönemlerinde daha kolay bir şekilde finansman bulmakta, piyasa düzeltmelerinde bir "sığınak" haline gelmekte ve aynı zamanda piyasanın savunma varlıklarına olan göreceli tercihlerini yansıtmaktadır.

Şekil 11: Piyasa değeri en yüksek 100 token arasında, düşüş gösteren projeler genellikle kamu blok zinciri tokenleri ve yeni platform tokenlerinde yoğunlaşmaktadır.

Şekil 12: Piyasa değeri en yüksek 100 token arasında, daha az düşüş yaşayan tokenlerin çoğu sağlam bir temel veya ekosistem desteğine sahiptir.

2. Piyasa değeri sıralaması ile yükseliş ve düşüş arasındaki ilişki

Kripto piyasasında coinlerin piyasa değeri ile fiyat düzeltme oranları arasındaki ilişkiyi daha iyi analiz etmek için, piyasa değeri bakımından en yüksek 500 tokenin dağılım grafiğini çizdik. Piyasa değeri sıralamasını (değer ne kadar küçükse, piyasa değeri o kadar büyük) 3 Nisan ile 7 Nisan tarihleri arasındaki fiyat artış ve azalış oranlarıyla karşılaştırdık. Her bir nokta bir tokeni temsil eder, X ekseni piyasa değeri sıralamasını (1 en büyük piyasa değeri) gösterirken, Y ekseni karşılık gelen fiyat değişimini (%) gösterir.

Genel eğilim açısından, piyasa değeri sıralaması ile düşüş oranı arasında belirgin bir doğrusal ilişki yoktur. Çoğu tokenin düşüş oranı -10% ile -25% aralığında yoğunlaşmıştır, bu da farklı piyasa değeri aralıklarındaki tokenlerin bu geri çekilmeyi tutarlı bir şekilde yaşadığını ve belirgin bir piyasa değeri ayrışmasının olmadığını göstermektedir.

Ancak, dikkat edilmesi gereken bir nokta, piyasa değeri daha düşük olan tokenlerin dağılım kenarında daha büyük dalgalanmalar göstermesidir. Örneğin, daha düşük sıralarda yer alan bazı tokenler % -40'tan fazla düşüş yaşadı veya kısa vadede % 50'den fazla bir sıçrama gösterdi ve bu, bireysel düşük piyasa değerine sahip coinlerin hâlâ önemli bir risk maruziyeti taşıdığını gösteriyor. Bu, piyasa değerinin bu geri çekilmenin ana faktörü olmadığını, aksine sistematik duygunun hâkim olduğu "tutarlılık satışı" özelliğini vurguladığını belirtiyor.

Şekil 13: Piyasa değeri sıralaması ile düşüş oranı arasında belirgin bir doğrusal ilişki yoktur, çoğu tokenin düşüş oranı -10% ile -25% aralığında yoğunlaşmaktadır.

3. Geri sıçrama analizi, düşüş sonrası hızlı toparlanan kim?

Geri dönüş piyasası sonrası hareket yapısını tamamlamak için, 7 Nisan'daki dip noktası sonrası her tokenin fiyat performansını daha fazla takip ediyoruz, "aşırı düşüş düzeltmesi" ve "V şekilli dönüş" özelliklerini tanımlamak için. Çoğu tokenin sıçrama oranı nispeten ılımlı olup, %0 ile %20 aralığında yoğunlaşmaktadır. Ancak bazı projeler, ARDR, GAS gibi, %50'den fazla sıçrama göstererek belirgin bir aşırı düşüş düzeltme hareketi sergilemektedir.

Bu tokenlerden bazıları, erken aşamada %30'dan fazla bir düşüş ve ardından kısa bir süre içinde %20'den fazla güçlü bir ralli olan tipik bir "V şeklinde geri dönüş" oluşturdu. Bu tokenlerin çoğu, daha yüksek volatiliteye sahip küçük ve orta sermayeli projelerdir ve fiyat hareketlerinin piyasa duyarlılığı ve konu yutturmaca tarafından yönlendirilmesi daha olasıdır.

Şekil 14: Çoğu tokenin geri sıçrama oranı %0 ile %20 arasında yoğunlaşırken, ARDR, GAS gibi bazı projelerin geri sıçraması %50'yi aşarak belirgin bir aşırı düşüş düzeltme gücü sergiliyor.

Yükseliş gösteren coinlerin yapısına bakıldığında, popüler konu projeleri (örneğin AI, Layer2, kamu blockchain ekosistemi, Meme konsepti) dışında, ARDR, GAS gibi bazı altyapı token'ları da dikkat çekici bir performans sergilemektedir. Bu tür projelerin piyasa ilgisi düşük olsa da, geri çekilme sırasında teknik olarak dip seviyeye ulaşmaları veya aşamalı olarak düşük değerlenmeleri nedeniyle yatırımcıların dikkatini çekebilir ve fiyatların hızlı bir şekilde toparlanmasını sağlayabilir. Bu nedenle, güçlü bir yükseliş gösteren token'lar, hem duygusal spekülasyondan kaynaklanan popüler konulardan gelebilir hem de temel onarımın tetiklediği yapısal bir yükselişi yansıtabilir ve piyasanın çok çeşitli fonların rekabet ortamını sergileyebilir.

Aynı zamanda, geri dönüş oranı yüksek olan projelerin çoğu piyasa değeri sıralamasında geride kalan küçük ve orta ölçekli tokenlerdir, bu da küçük piyasa değerine sahip tokenlerin geri çekilme sırasında daha fazla dalgalanma gösterdiğini ancak kısa vadeli piyasa düzeltmesinde daha güçlü bir yükseliş esnekliğine sahip olduğunu daha da doğrulamaktadır.

Aşağıdaki tabloda, bu döngüdeki en büyük on tokenin yükseliş oranları listelenmiştir. Bu tokenlerin yükseliş oranları %35'in üzerinde olup, FARTCOIN ve ARDR'nin yükselişi %60'ın üzerindedir ve belirgin bir artış göstermektedir. Bu, ARDR (-%29.4), MOG (-%30.07) gibi derin düzeltme yaşayan tokenleri de, FARTCOIN (-%1.04), UXLINK (+%1.75) gibi düşüş oranları görece sınırlı olan projeleri de içermektedir, bu da yükselişin tamamen önceki düşüş oranına bağlı olmadığını göstermektedir.

Şekil: Bu döngüdeki sıçrama oranı bakımından ilk on token, bunlar arasında FARTCOIN ve ARDR %60'tan fazla sıçrama gösterdi, önemli bir artış.

!

Kapsamlı olarak bakıldığında, bu döngüdeki toparlanma piyasa yapısal özellikler sergiliyor. Genel piyasa performansı ılımlı olsa da, bazı küçük ve orta ölçekli kripto paralar güçlü bir düzeltme kabiliyeti gösteriyor. İster popüler projeler ister altyapı türündeki tokenler olsun, yeterli finansal ilgi, teknik açıdan dip noktası ya da duygu güdümlü faktörlere sahip oldukları sürece kısa vadede önemli bir toparlanma şansı bulabilirler. Ayrıca, toparlanma derecesi tamamen önceki düşüş oranına bağlı değildir; sınırlı düşüş gösteren bazı tokenler de dikkat çekici performans sergiliyor, bu da piyasanın kısa vadeli toparlanma sürecinde daha çok finansal dinamikler ve oyun teorisiyle ilgilendiğini, tek bir teknik trendden ziyade gösteriyor.

Genel olarak, bu piyasa düzeltmesi ve toparlanma süreci belirgin bir ayrışma sergiliyor. Bazı küçük piyasa değeri olan tokenler, hacim artışının ardından hızla toparlanarak "aşırı düşüş fırsattır" özelliğini gösteriyor ve gelecekteki aşırı piyasa koşullarında fon yönelimlerini gözlemlemek için önemli bir gösterge olabilir.

4. Anormal Hacim Token Gözlemi

4.1 İşlem hacmi büyüme katsayısı

Tokenlerin geri dönüş performansını analiz ettikten sonra, 7 Nisan'daki piyasa dip noktası sırasında her bir tokenin işlem hacmi değişimlerini daha da inceledik. 3 Nisan ile 6 Nisan arasındaki ortalama işlem hacmini karşılaştırma ölçütü olarak alarak, her bir tokenin 7 Nisan'daki işlem hacmi artış oranını hesapladık; böylece piyasa düşüşü sırasında anormal bir işlem hacmi artışı olup olmadığını değerlendirdik.

Bu hacim artışındaki ilk beş tokenin çoğunun, OSETH (Ethereum likit staking tokeni), CLBTC ve STBTC (zincirler arası bitcoin varlıkları), VENOM (yeni halka açık zincir tokeni) ve STRAX (kurumsal zincir platformu tokeni) gibi altyapı ve zincirler arası ilgili varlıklar olduğunu belirtmekte fayda var. Bu projeler şu anki ana akım sıcak konular olmasa da, piyasa düzeltmesi sırasında panik satışını, büyük yatırımcıların düşük seviyelerde pozisyon oluşturmasını veya kısa vadeli ticaret faaliyetinin yoğun bir şekilde serbest bırakılmasını yansıtabilecek anormal hacim gördüler.

Hacim hareketleri doğrudan fiyat sıçramasıyla bağlantılı olmayabilir, ancak genellikle sermayenin aktif bir şekilde giriş ve çıkış yaptığını, belirli bir piyasa ilgisi ve kısa vadeli ticaret değeri taşıdığını gösterir; sonraki performansın izlenmeye değer olduğu anlamına gelir.

Şekil on altı: Bu sefer işlem hacminin arttığı ilk beş token genellikle altyapı ve çapraz zincirle ilgili varlıklardır.

4.2 İşlem hacmi artış çarpanı ve geri dönüş oranı

İşlem hacmi değişiklikleri ile fiyat hareketleri arasındaki ilişkiyi daha iyi gözlemlemek için, işlem hacmi artış çarpanı (Volume Increase Multiple) ile fiyatın geri dönüş yüzdesi (Rebound %) arasındaki dağılım grafiğini oluşturduk. Grafikte yatay eksen 7 Nisan'daki işlem hacminin 3 Nisan'dan 6 Nisan'a kadar olan artış çarpanını, dikey eksen ise fiyat geri dönüş yüzdesini göstermektedir.

Grafikte gözlemlendiği üzere, FARTCOIN, GAS, ARDR gibi bazı tokenler 7 Nisan'da işlem hacminde büyük bir artış gösterirken, aynı zamanda %60'tan fazla güçlü bir geri dönüş sağladı ve "hacimle onarım" özelliği sergiledi; OSETH, VENOM, STRAX gibi tokenler ise "işlem hacminde patlama ama geri dönüş hafif" tipine örnek teşkil ediyor ve hala belirli bir destek gücü gösteriyor.

Genel olarak, işlem hacmindeki patlama fiyatın geri dönmesini zorunlu kılmaz, ancak geri dönüş verileriyle birleştirildiğinde, işlem hacmindeki artış gerçekten kısa vadeli sermaye giriş ve çıkışlarının önemli bir sinyalidir ve piyasanın canlanma gücünü gözlemlemek için yardımcı bir gösterge olarak kullanılabilir.

GRAFIK 17: MARTCOIN, GAS VE ARDR GIBI BAZI TOKENLER 7 NISAN'DA IŞLEM HACMINDE ARTIŞ GÖRMEKLE KALMADI, AYNI ZAMANDA YÜZDE 60'IN ÜZERINDE GÜÇLÜ BIR RALLI GERÇEKLEŞTIRDI.

5. Analiz Özeti

Genel olarak bakıldığında, bu piyasada sert bir düşüşün ardından belirgin bir "hacim-fiyat anormalliği" olayı ortaya çıktı ve bu durum, bazı tokenlerin aşırı piyasa koşullarındaki yapısal özelliklerini ortaya koydu. İşlem hacmindeki anormal artış, yüksek volatilite ortamında piyasanın yoğun davranışını yansıtır. İster panik satışları olsun, isterse fonların aktif olarak yerleşimi, genellikle sonraki hareketlerin potansiyel dönüşlerini işaret eder.

Bazı tokenler, işlem hacminde büyük bir artış yaşarken güçlü bir sıçrama gerçekleştiriyor ve bu, tipik bir "hacim onarım" varlığı olarak sınıflandırılıyor; genellikle daha güçlü bir sermaye esnekliği ve piyasa ilgisi sunuyorlar. Diğer yandan, işlem hacminde büyük bir artış olan ancak belirgin bir sıçrama yaşamayan tokenler, hala el değiştirme veya sindirme aşamasında olabilir ve daha fazla değerlendirme için teknik şekil ve temel verilerle bir araya getirilmelidir.

Tüccarlar için, işlem hacmi değişikliklerini ve fiyat ivmesini birleştirerek filtreleme yapmak, piyasa düzeltmesinin başlangıcındaki potansiyel varlıkları tanımlamaya yardımcı olur. Özellikle aşırı piyasa koşullarından sonra, işlem hacmindeki ani artışlar sayesinde sermaye akışının öncelikli yönünü yakalamak daha kolaydır.

Piyasa duyguları yavaş yavaş istikrar kazanırken, makro belirsizlikler hafiflerken, piyasa "yapısal döngü" aşamasına girebilir. Yatırım akışları ve anlatı temalarının etkileşimini sürekli takip etmenizi öneririm, bu sayede işlem kararlarınızın öngörülebilirliğini ve esnekliğini artırabilirsiniz. Mantıklı değerlendirmeler yapın, dikkatli hareket edin ve aşağı yönlü riskleri dikkatlice kontrol etmeye devam edin.

Özet

27 Mart - 10 Nisan tarihleri arasında piyasa yüksek volatilite ve duygusal oyunlarla dalgalı bir şekilde hareket etti, BTC ve ETH fiyatları sert dalgalanmalar yaşadı, volatilite, fonlama oranları ve kontrat likidasyonları eş zamanlı olarak arttı, bu da kısa vadeli ticaret duygusunun son derece dalgalı olduğunu gösteriyor. Uzun-kısa oranı ve kontrat pozisyon yapısı, ETH kaldıraç duygusunun daha hassas olduğunu gösteriyor, piyasa hala duygu düzeltme ve belirsiz yön aşamasında, bazı bölgelerde ilk düzeltme belirtileri olsa da, orta ve kısa vadeli riskler henüz tamamen ortadan kalkmış değil.

Bu piyasa düzeltmesinde, bazı tokenler düşüş aşamasında olağanüstü bir hacim artışı gösterdi ve hızlı bir şekilde geri dönüş ve düzeltme tamamladı. Bu, tipik bir ‘hacimle düzeltme’ hareketi sergiliyor. Hacim-fiyat anormallikleri, aşırı piyasa koşullarında yapısal fon değişim özelliklerini ortaya koyuyor. Genel olarak, mevcut piyasa yapısal döngü ve farklılaşma aşamasına girmiştir; yatırımcıların çok boyutlu veri sinyalleri ve risk yönetim mekanizmalarını bir araya getirerek, mantıklı bir değerlendirme yapması ve dikkatli bir şekilde hareket etmesi gerekmektedir.

Gate Araştırma Enstitüsü

Gate Research, okuyuculara teknik analiz, sıcak içgörüler, pazar incelemeleri, endüstri araştırması, trend tahminleri ve makroekonomik politika analizi dahil olmak üzere derinlemesine içerik sağlayan kapsamlı bir blok zinciri ve kripto para birimi araştırma platformudur.

FeragatnameKripto para piyasası yatırımları yüksek risk içerir, kullanıcıların herhangi bir yatırım kararı vermeden önce bağımsız araştırma yapmaları ve satın aldıkları varlıkların ve ürünlerin doğasını tam olarak anlamaları önerilir. Gate.io, bu tür yatırım kararlarının yol açtığı herhangi bir kayıp veya zarardan sorumlu değildir.

The content is for reference only, not a solicitation or offer. No investment, tax, or legal advice provided. See Disclaimer for more risks disclosure.

Gate Araştırma Enstitüsü: 500.000'den fazla BTC zarar içinde, piyasa büyük düşüş sonrası zıt yönde daha yüksek ticaret hacimleriyle güçlü Token değerlendirmesi.

Giriş

Bu kuantitatif iki haftalık rapor (27 Mart - 10 Nisan) çok boyutlu veri analizi ile kripto para piyasası dinamiklerini ve trendlerini derinlemesine incelemekte, özellikle Bitcoin ve Ethereum'un anahtar göstergeleri ile sözleşme tasfiye durumuna odaklanmakta ve bu dönemde gümrük politikası dalgalanmaları nedeniyle meydana gelen piyasa düzeltmesi süreci ve yapısal onarım belirtilerine dikkat çekmektedir.

Özet

Piyasa Genel Görünümü

Bitcoin ve Ethereum'un fiyat dalgalanma analizi

Son iki haftada gümrük politikalarının etkisiyle BTC, önce dalgalı bir geri çekilme → hızlı bir düşüş → ani bir toparlanma gösterdi. Düşüş oranı %15'i aştı, ancak toparlanma da oldukça güçlüydü, bu da alım-satım taraflarının şiddetli bir mücadelesini gösteriyor. Mevcut fiyat, Nisan ayı başında kaybedilen seviyeleri neredeyse tamamen geri kazanmış durumda. ETH, BTC ile yüksek derecede ilişkili bir seyir izliyor, ETH’nin düşüş oranı biraz daha fazla, en yükseği ile en düşüğü arasında yaklaşık %30'luk bir kayıp yaşandı, ETH toparlanması ay başındaki yüksek seviyelere geri dönmeyi başaramadı.

Resim 1: BTC fiyatı 82,000 USDT'ye geri sıçrarken, ETH yalnızca 1,600 USDT civarına yükseldi, bu da görece zayıf bir performans sergiledi.

Nisan ayının başından itibaren, kripto para piyasasının genel dalgalanması belirgin bir şekilde arttı, BTC ve ETH'nin dalgalanma oranları eş zamanlı olarak yükseldi, bu da piyasa aktivitesinin hızla arttığını ve duyguların beklemeden oyun oynamaya döndüğünü gösteriyor. Veriler, BTC dalgalanma oranının 28 Mart'taki 0.0025'ten istikrarlı bir şekilde yükseldiğini ve 1 Nisan'da 0.0261'e ulaştığını, 2 Nisan akşamında 0.0460'ı aştığını ve ardından 9 ve 10 Nisan'da sırasıyla 0.0345 ve 0.0442'ye yükseldiğini gösteriyor, bu da bu aşamadaki dalgalanma zirvesini oluşturuyor. ETH'deki dalgalanma daha da şiddetli, Mart ayının sonunda 0.0047'den 2 Nisan'da 0.0488'e, 7 Nisan'da 0.0724'e yükseliyor ve 10 Nisan'da 0.0812'ye daha da fırlıyor, bu da piyasa dalgalanmasında sermaye duygusunun daha yüksek Beta'ya sahip varlıklara kolayca iletilebileceğini gösteriyor.

Şekil 2: ETH'nin volatilite değişimi genel olarak BTC'den daha yüksektir, bu da daha güçlü bir fiyat dalgalanmasını göstermektedir.

Bitcoin ve Ethereum kısa ve uzun pozisyon ticaret hacmi oranı (LSR) analizi

27 Mart ile 6 Nisan tarihleri arasında BTC ve ETH'nin long/short oranı genel olarak düşüş eğiliminde seyretmektedir. Bu durum, fiyatların sürekli zayıflaması bağlamında piyasa alım isteğinin azaldığını ve satıcı duygusunun güçlendiğini yansıtmaktadır. BTC'nin long/short oranı 27 Mart'taki 0.97'den 6 Nisan'daki 0.91'e hafif bir düşüş göstermiştir. Bu dönemde fiyat 85,823 USDT'den 77,151 USDT'ye dalgalanarak gerilemiştir. ETH'nin long/short oranı ise 1.00'den 0.91'e düşerken, fiyat 1,987 USDT'den 1,537 USDT'ye sert bir düşüş yaşamıştır. Bu durum, ETH yatırımcılarının duygularının daha hızlı bir şekilde zayıfladığını göstermektedir. Piyasa düşüş sürecinde long/short oranı düşük seviyelerde kalmaya devam etmektedir, bu da yatırımcıların genel olarak temkinli olduğunu, alım yapma isteğinin düşük olduğunu ve aksine aşağı yönlü hareketlerde satıcıların üstünlük sağladığını ortaya koymaktadır.

7 Nisan'dan 10 Nisan'a kadar BTC ve ETH yükselmeye başladı, ancak uzun-kısa oranı belirgin bir farklılık ve dalgalanma gösterdi. BTC uzun-kısa oranı fiyatın yükselişe geçtiği başlangıçta yavaş yavaş yükseldi ve 0.99'dan 1.01'e çıktı, 10 Nisan'da 0.91'e kadar yükseldi, ancak yine de ayın başındaki seviyenin altında kaldı, bu da piyasa güveninin sınırlı bir şekilde düzeldiğini gösteriyor. Buna karşılık, ETH uzun-kısa oranı 9 Nisan'da 1.03'e ulaşmasına rağmen, 10 Nisan'da aniden 0.85'e düştü, fiyat 1,628 USDT'ye yükselse bile, boğalar sürekli bir hakimiyet kuramadı, bu da ETH pazarında kısa vadeli boğa likiditesinin zayıf olduğunu ve ayı duygusunun daha güçlü bir baskı oluşturduğunu yansıtıyor. Bu nedenle, uzun-kısa yapısı açısından BTC'nin yapısı daha sağlamken, ETH daha dalgalı bir duygu sergiliyor, bu da ticaret stratejilerinde ritim kontrolü ve kâr/zarar yönetimine dikkat edilmesi gerektiği anlamına geliyor.

Üçüncü resim: BTC uzun/kısa oranı fiyatın geri dönüşünün başlangıcında kademeli olarak yükseliyor, ancak yine de ayın başındaki seviyenin altında kalıyor, bu da piyasa güveninin sınırlı bir şekilde onarıldığını gösteriyor.

Görsel 4: ETH kısa vadeli boğa likiditesi zayıf, ayı duygusu daha baskın.

Sözleşme Pozisyon Tutarı Analizi

Coinglass verilerine göre, 27 Mart'tan itibaren BTC ve ETH'nin sözleşme açık pozisyonları önce düştü, ardından tekrar yükselerek yapısal bir trend gösterdi ve fiyat dalgalanma ritmiyle yüksek bir uyum sağladı. BTC açık pozisyonu 27 Mart'ta 54.77 milyar dolar iken, fiyatın düşmesiyle birlikte kademeli olarak azaldı ve 7 Nisan'da 50.95 milyar dolara gerileyerek dönemsel düşük seviyeye ulaştı, 8 Nisan'da ise 50.8 milyar dolara düşerek toplamda %7.2'lik bir azalma yaşadı. ETH'nin sözleşme açık pozisyonu ise 27 Mart'taki 21.49 milyar dolardan 8 Nisan'da 17.04 milyar dolara düşerek %20.7'lik bir kayıp yaşadı; bu da piyasanın ayarlama döneminde ETH için kaldıraç dağılımındaki değişikliklerin daha belirgin olduğunu gösteriyor.

9-10 Nisan tarihleri arasında, BTC ve ETH fiyatları güçlü bir şekilde toparlanırken, uzun kaldıraçlı fonların yeniden müdahalesini yansıtan sözleşme varlıkları da toparlandı. BTC'nin OI'si, iki günlük net yaklaşık 4,8 milyar dolarlık bir artışla 55,68 milyar dolara (9 Nisan) ve 55,36 milyar dolara (10 Nisan) yükseldi. ETH kontrat varlıkları da düşük seviyeden hızla toparlanarak 18,41 milyar dolara (9 Nisan) yükseldi ve 10 Nisan'da hafifçe 17,94 milyar dolara düşmesine rağmen, genel olarak nispeten yüksek kaldı ve bu da piyasanın yükseliş güveninin kısa vadede geri kazanıldığını gösteriyor. Bununla birlikte, ETH varlıklarının toparlanma oranı hala BTC'ninkinden daha yavaş, bu da fon tercihinin hala daha dirençli özelliklere sahip ana akım varlıklara meyilli olduğunu gösteriyor. Genel olarak, sözleşme pozisyonlarındaki değişiklikler fiyat dalgalanmaları için iyi bir harita oluşturur ve alım satım stratejilerinde pozisyonların hızlı yükselişinin neden olduğu potansiyel tasfiye baskısına karşı dikkatli olmak gerekir. 【4】

Şekil 5: ETH'nin sözleşme pozisyonundaki düşüş oranı %20.7'ye kadar yükseldi ve bu, piyasanın ayarlama aşamasında ETH'nin kaldıraç dağılımındaki değişikliklerin daha belirgin olduğunu gösteriyor.

Fonlama Ücreti

BTC ve ETH'nin finansman oranları sürekli yüksek frekanslı dalgalanmalar gösteriyor, genel trend zayıf bir eğilimde, piyasanın yükselişteki güçsüzlüğüyle birlikte, kaldıraç duygusu tekrarlıyor ve uzun-kısa ayrışması belirgin. Bu süreçte BTC'nin finansman oranı birkaç kez negatif hale geldi, en düşük -0.01%'ye yaklaşarak, ayı piyasası yatırımcılarının geçici olarak egemen olduğunu yansıtıyor, bazı dönemlerde piyasalarda belirgin bir düşüş beklentisi var. ETH'nin finansman oranı ise genel olarak dar bir dalgalanma aralığında kalıyor, dalgalanma miktarı BTC'den biraz daha düşük, bu da kaldıraç düzeninin nispeten baskılı olduğunu ve piyasa spekülasyon duygusunun daha ılımlı olduğunu gösteriyor.

Dikkat edilmesi gereken bir nokta, son dönemde BTC ve ETH fiyatlarının 9 Nisan'da bir sıçrama göstermesine rağmen, finansman oranlarının aynı anda güçlenememesi ve yüksek noktalardan hızla geri çekilmesi, mevcut sıçramanın sürdürülebilir bir kaldıraç fonu desteğinden yoksun olduğunu göstermektedir. Genel olarak, piyasa hala alım satımın çekişme aşamasında ve fon yönü henüz bir tutarlılık kazanmış değil; ilerleyen fiyat hareketlerinde belirsizlik devam etmektedir.【5】【6】

Şekil 6: BTC finansman oranı birden fazla kez negatif bölgeye düştü, bu da kısa pozisyonların belirli dönemlerde baskın durumda olduğunu yansıtıyor.

Kripto Para Sözleşmesi Tasfiye Grafiği

Coinglass verilerine göre, 26 Mart'tan itibaren kripto para sözleşmesi piyasasında likidasyon miktarı genel olarak yüksek seviyelerde dalgalanma göstermektedir. Bu süre zarfında 6 Nisan ve 8 Nisan tarihlerinde belirgin bir artış yaşanmış, sırasıyla uzun pozisyon likidasyonu 740 milyon dolar ve kısa pozisyon likidasyonu 370 milyon dolar ile zirveye ulaşmıştır. Bu durum, fiyatların şiddetli dalgalanması altında piyasa kaldıraç fonlarının çift yönlü likidasyona maruz kaldığını yansıtmaktadır.

Uzun pozisyon iflası hala kısa pozisyondan önemli ölçüde daha yüksek, özellikle 6 Nisan civarlarında, gümrük politikası nedeniyle yaşanan düzeltmeler, çok sayıda boğa pozisyonunun pasif bir şekilde kapatılmasına neden oldu ve bu da yükseliş trendinin sürekli bir destekten yoksun olduğunu gösteriyor. Bazı yatırımcılar yüksek seviyelerden alım yaptıktan sonra hızla zarara uğradı. Kısa pozisyon iflasları ise daha çok yerel düzeltme aşamalarında yoğunlaşıyor, bu da piyasada hala kısa vadeli boşluk ve duygu dalgalanması olduğunu gösteriyor.

Genel olarak, mevcut tasfiye verileri Mart ortasına kıyasla belirgin bir artış göstermektedir, piyasa kaldıraç riski henüz tamamen serbest bırakılmamış, duygu onarımının fiyat ve işlem hacminin daha fazla teyidi beklenmektedir.【7】

Şekil 7: 26 Mart - 10 Nisan tarihleri arasında, genel sözleşme pazarında günlük ortalama tasfiye miktarı 3.8 milyar dolar olup, önceki döneme göre %90 artmıştır.

Bitcoin kayıplarının arz içindeki oranı %25.8'e yükseldi.

CryptoQuant'a göre, Bitcoin arzının yaklaşık yüzde 25,8'i şu anda kırmızı renkte, bu da 5.124.348 BTC'ye tekabül ediyor. BTC, son iki hafta içinde yaklaşık 88.500 USDT'den yaklaşık 74.000 USDT'ye kadar gerilerken, zarar eden arzın oranı, 2024'teki birkaç büyük düşüş sırasında görülen seviyeye benzer şekilde keskin bir şekilde arttı.

Resimde gösterildiği gibi, bu oran birçok aşamalı dip bölgesinde benzer seviyelere ulaşmış, mevcut piyasa duygusunun oldukça ağır bir baskı aralığına girdiğini ima etmektedir. Büyük miktarda kısa vadeli pozisyon, kağıt üzerindeki kayıplara girmiştir; teslimiyet tarzı satış baskısı ve tasfiye işlemleri yoğun bir şekilde serbest bırakılmakta olup, mevcut piyasanın ana özelliklerini oluşturmaktadır. Ancak dikkat çekici olan, tarihsel deneyimlerin bu göstergenin yüksek seviyelere ulaşmasıyla birlikte genellikle orta ve uzun vadeli sermayenin kademeli olarak piyasaya girmesi ve yapısal dip bölgeleri için önemli bir referans sinyali haline gelmesidir.

Zincir üzerindeki davranış açısından, Bitcoin arzının dörtte birinden fazlası zarar durumundayken, piyasa genellikle deleveraging ve duygu temizleme sürecindedir. Bu kesin bir dip belirleme aracı olmasa da, belirli bir döngü tersine dönme referans değeri taşımaktadır.【8】

Şekil 8: Şu anda yaklaşık %25,8'lik bir Bitcoin arzı zarar durumundadır, bu da 5.124.348 BTC'ye karşılık gelmektedir.

Bu Dönemde Kripto Pazarındaki Düzeltme ve Onarım Analizi

(Sorumluluk Reddi: Bu makalede yer alan tüm tahminler, tarihsel verilere ve piyasa trendlerine dayanan analiz sonuçlarıdır, yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi veya gelecekteki piyasa hareketlerinin garantisi olarak değerlendirilmemelidir. Yatırımcılar, ilgili yatırımları yaparken riskleri tam olarak değerlendirmeli ve dikkatli kararlar almalıdır.)

7 Nisan'da, kripto para piyasasında belirgin bir düşüş yaşandı. CoinGecko verilerine göre, Bitcoin o gün en düşük yaklaşık 74,600 USDT'ye geriledi ve ana akım kripto paralar genel olarak çift haneli düşüşler kaydetti. Tek günde toplam piyasa değeri yaklaşık %7 oranında eridi. İstatistiklere göre, ortalama en düşük fiyat 7 Nisan 14:00'te (UTC+8) gerçekleşti.【9】

Bu son geri çekilmenin tetikleyicisi, ABD Başkanı Trump'ın 2 Nisan'da "eşit tarife" politikasını duyurması ve 5 Nisan'dan itibaren Çin'in de dahil olduğu 18 ekonomik varlık için ithal ürünlere gümrük vergisi uygulayacağını açıklamasıdır. Bu durum, küresel ticaret gerginliğini yeniden artırarak, güvenli liman arayışını artırmış ve küresel borsa ile kripto pazarının aynı anda düşmesine neden olmuştur. Daha sonra, 9 Nisan'da açıklanan politikayla gümrük tarifeleri 90 gün süreyle ertelendiğinde, piyasalardaki risk iştahı hızla azalmış ve fiyatlar dipten toparlanmaya başlamıştır.

1. 3 Nisan - 7 Nisan tarihleri arasındaki düşüş istatistikleri genel görünümü

Piyasa değeri en yüksek 500 tokeni gruplandırarak 3 Nisan ile 7 Nisan arasındaki ortalama düşüş oranlarını gözlemledik. Genel ortalama düşüş oranı %13.74 iken, piyasa değeri aralıklarındaki düşüş dağılımı birbirine oldukça yakın ve dalgalanma farkı pek büyük değil.

Bunlar arasında, piyasa değeri sıralaması 201–300 olan tokenlerin ortalama düşüşü en yüksek, %14.31 iken, 101–200 aralığındaki tokenler ise daha az düşüş gösteriyor ve ortalama düşüş %12.97. Genel olarak bakıldığında, piyasa değeri sıralamasının düşüş üzerindeki etkisi belirgin değil, bu da mevcut piyasa düzeltmesinin tutarlı bir aşağı yönlü hareket olduğunu ve belirli bir piyasa değeri aralığı veya bireysel tokenlerden kaynaklanan yapısal bir düzeltme olmadığını gösteriyor. Bu fenomen, piyasanın sistematik dalgalanması altında, çoğu varlığın kendi başına dayanmasının zor olduğunu ve fonların daha çok tamamen çekilmeye eğilimli olduğunu, belirli bir kesimin düzenlenmesinden ziyade, yansıtıyor.

Şekil 9: Genel ortalama düşüş oranı %13,74, piyasa değerleri arasındaki düşüş farkları çok büyük değil, piyasa tutarlı bir düzeltme gösteriyor.

1.1 Yüzde Değişim Önceki 20 Kripto Para

Bazı kripto para birimleri bu düşüşte belirgin bir ayrışma sergiliyor, düşüş ve yükselişin uç örnekleri aynı anda ortaya çıkıyor. En büyük düşüşü yaşayan ilk beş kripto para birimi sırasıyla AI16Z (-38.08%), KET (-32.00%), IBERA (-31.77%), MEW (-31.39%) ve BERA (-31.30%) olarak kaydedildi; çoğu yeni projeler veya piyasa duyarlılığına karşı oldukça hassas varlıklar olup, bu düzeltme döneminde büyük düşüşler yaşadı.

Göreceli olarak konuşursak, genel düşüş eğiliminde eğilime karşı yükselen bazı para birimleri de var. En çok kazananlar arasında FUN (+%100,00), SAROS (+%48,95), LAYER (+%11,85), USUAL (+%11,57) ve OKB (+%8,56) en çok kazananlar arasında yer aldı. Son zamanlarda, proje ekibi ödeme kanallarını aktif olarak genişletti, bir dizi işbirliği faaliyeti başlattı ve topluluğu aktif olarak destekledi, bu da kısa vadede piyasa ilgisinde bir artışa yol açarak yoğun bir fon akışı oluşturdu. 【10】

Genel olarak, anlatımı net veya mekanizma tasarımı güçlü projeler, dalgalı piyasalarda öne çıkma yeteneğine sahiptir; ayrıca piyasa sıcaklığı ve kısa vadeli ticaret duygusu, bazı tokenler için aşırı kazanç olasılığı da yaratmaktadır.

Şekil 10: Bazı yeni projeler veya duyguya duyarlı varlıklar, bu geri çekilme sürecinde belirgin bir kutuplaşma gösterdi ve düşüş oranları oldukça büyük.

1.2 Piyasa Değeri İlk 100 Analizi

Piyasa değerine göre ilk 100 token arasında, büyük düşüşler yaşayan projeler ağırlıklı olarak halka açık zincir tokenleri ve gelişmekte olan platform coinlerinde yoğunlaşıyor. Bu varlıklar tipik olarak yüksek beta değerlerine sahiptir, fiyatları oldukça değişkendir ve piyasada panik olduğunda veya likidite sıkılaştığında satışlara karşı daha hassastır. "Yüksek büyüme, yüksek riskli" yapıları nedeniyle, düşüş döngüsünde öncelikli sermaye kaçışının hedefi olma eğilimindedirler ve düşüş de nispeten olgun tokenlerinkinden önemli ölçüde daha yüksektir.

Nispeten konuşursak, daha küçük düşüşlere sahip tokenlerin çoğu sağlam temellere veya ekolojik desteğe sahiptir. Sabit coinler hariç tutulduğunda, piyasa değerine göre ilk 100 token arasında en küçük düşüşe sahip ilk beş token OKB, FTN, WBT, ATOM ve DEXE'dir. Bunlar arasında OKB, bu geri çekilme turunda trende (+%3,53) karşı yükseldi ve performansı özellikle belirgindi; FTN ve WBT'nin düşüşü de nispeten sınırlıyken, ATOM ve DEXE'nin düşüşü %5 içinde kontrol edilir ve belirli bir derecede esneklik gösterir. Bu tokenlerin çoğu pratik uygulama senaryolarına veya ekolojik değere sahiptir, örneğin, bazı tokenler ticaret platformuyla yakından ilişkilidir ve nispeten istikrarlı bir kullanıcı tabanına ve mekanizma desteğine sahiptir; Zincirler arası ekosistemin temel varlığı olan ATOM, teknik konumlandırmasından ve ağ etkilerinden yararlanır ve belirli savunma özelliklerine sahiptir.

Genel olarak, belirgin bir işlevsel konumlandırmaya veya ekosistem desteğine sahip token'lar, piyasanın sert dalgalanma dönemlerinde daha kolay bir şekilde finansman bulmakta, piyasa düzeltmelerinde bir "sığınak" haline gelmekte ve aynı zamanda piyasanın savunma varlıklarına olan göreceli tercihlerini yansıtmaktadır.

Şekil 11: Piyasa değeri en yüksek 100 token arasında, düşüş gösteren projeler genellikle kamu blok zinciri tokenleri ve yeni platform tokenlerinde yoğunlaşmaktadır.

Şekil 12: Piyasa değeri en yüksek 100 token arasında, daha az düşüş yaşayan tokenlerin çoğu sağlam bir temel veya ekosistem desteğine sahiptir.

2. Piyasa değeri sıralaması ile yükseliş ve düşüş arasındaki ilişki

Kripto piyasasında coinlerin piyasa değeri ile fiyat düzeltme oranları arasındaki ilişkiyi daha iyi analiz etmek için, piyasa değeri bakımından en yüksek 500 tokenin dağılım grafiğini çizdik. Piyasa değeri sıralamasını (değer ne kadar küçükse, piyasa değeri o kadar büyük) 3 Nisan ile 7 Nisan tarihleri arasındaki fiyat artış ve azalış oranlarıyla karşılaştırdık. Her bir nokta bir tokeni temsil eder, X ekseni piyasa değeri sıralamasını (1 en büyük piyasa değeri) gösterirken, Y ekseni karşılık gelen fiyat değişimini (%) gösterir.

Genel eğilim açısından, piyasa değeri sıralaması ile düşüş oranı arasında belirgin bir doğrusal ilişki yoktur. Çoğu tokenin düşüş oranı -10% ile -25% aralığında yoğunlaşmıştır, bu da farklı piyasa değeri aralıklarındaki tokenlerin bu geri çekilmeyi tutarlı bir şekilde yaşadığını ve belirgin bir piyasa değeri ayrışmasının olmadığını göstermektedir.

Ancak, dikkat edilmesi gereken bir nokta, piyasa değeri daha düşük olan tokenlerin dağılım kenarında daha büyük dalgalanmalar göstermesidir. Örneğin, daha düşük sıralarda yer alan bazı tokenler % -40'tan fazla düşüş yaşadı veya kısa vadede % 50'den fazla bir sıçrama gösterdi ve bu, bireysel düşük piyasa değerine sahip coinlerin hâlâ önemli bir risk maruziyeti taşıdığını gösteriyor. Bu, piyasa değerinin bu geri çekilmenin ana faktörü olmadığını, aksine sistematik duygunun hâkim olduğu "tutarlılık satışı" özelliğini vurguladığını belirtiyor.

Şekil 13: Piyasa değeri sıralaması ile düşüş oranı arasında belirgin bir doğrusal ilişki yoktur, çoğu tokenin düşüş oranı -10% ile -25% aralığında yoğunlaşmaktadır.

3. Geri sıçrama analizi, düşüş sonrası hızlı toparlanan kim?

Geri dönüş piyasası sonrası hareket yapısını tamamlamak için, 7 Nisan'daki dip noktası sonrası her tokenin fiyat performansını daha fazla takip ediyoruz, "aşırı düşüş düzeltmesi" ve "V şekilli dönüş" özelliklerini tanımlamak için. Çoğu tokenin sıçrama oranı nispeten ılımlı olup, %0 ile %20 aralığında yoğunlaşmaktadır. Ancak bazı projeler, ARDR, GAS gibi, %50'den fazla sıçrama göstererek belirgin bir aşırı düşüş düzeltme hareketi sergilemektedir.

Bu tokenlerden bazıları, erken aşamada %30'dan fazla bir düşüş ve ardından kısa bir süre içinde %20'den fazla güçlü bir ralli olan tipik bir "V şeklinde geri dönüş" oluşturdu. Bu tokenlerin çoğu, daha yüksek volatiliteye sahip küçük ve orta sermayeli projelerdir ve fiyat hareketlerinin piyasa duyarlılığı ve konu yutturmaca tarafından yönlendirilmesi daha olasıdır.

Şekil 14: Çoğu tokenin geri sıçrama oranı %0 ile %20 arasında yoğunlaşırken, ARDR, GAS gibi bazı projelerin geri sıçraması %50'yi aşarak belirgin bir aşırı düşüş düzeltme gücü sergiliyor.

Yükseliş gösteren coinlerin yapısına bakıldığında, popüler konu projeleri (örneğin AI, Layer2, kamu blockchain ekosistemi, Meme konsepti) dışında, ARDR, GAS gibi bazı altyapı token'ları da dikkat çekici bir performans sergilemektedir. Bu tür projelerin piyasa ilgisi düşük olsa da, geri çekilme sırasında teknik olarak dip seviyeye ulaşmaları veya aşamalı olarak düşük değerlenmeleri nedeniyle yatırımcıların dikkatini çekebilir ve fiyatların hızlı bir şekilde toparlanmasını sağlayabilir. Bu nedenle, güçlü bir yükseliş gösteren token'lar, hem duygusal spekülasyondan kaynaklanan popüler konulardan gelebilir hem de temel onarımın tetiklediği yapısal bir yükselişi yansıtabilir ve piyasanın çok çeşitli fonların rekabet ortamını sergileyebilir.

Aynı zamanda, geri dönüş oranı yüksek olan projelerin çoğu piyasa değeri sıralamasında geride kalan küçük ve orta ölçekli tokenlerdir, bu da küçük piyasa değerine sahip tokenlerin geri çekilme sırasında daha fazla dalgalanma gösterdiğini ancak kısa vadeli piyasa düzeltmesinde daha güçlü bir yükseliş esnekliğine sahip olduğunu daha da doğrulamaktadır.

Aşağıdaki tabloda, bu döngüdeki en büyük on tokenin yükseliş oranları listelenmiştir. Bu tokenlerin yükseliş oranları %35'in üzerinde olup, FARTCOIN ve ARDR'nin yükselişi %60'ın üzerindedir ve belirgin bir artış göstermektedir. Bu, ARDR (-%29.4), MOG (-%30.07) gibi derin düzeltme yaşayan tokenleri de, FARTCOIN (-%1.04), UXLINK (+%1.75) gibi düşüş oranları görece sınırlı olan projeleri de içermektedir, bu da yükselişin tamamen önceki düşüş oranına bağlı olmadığını göstermektedir.

Kapsamlı olarak bakıldığında, bu döngüdeki toparlanma piyasa yapısal özellikler sergiliyor. Genel piyasa performansı ılımlı olsa da, bazı küçük ve orta ölçekli kripto paralar güçlü bir düzeltme kabiliyeti gösteriyor. İster popüler projeler ister altyapı türündeki tokenler olsun, yeterli finansal ilgi, teknik açıdan dip noktası ya da duygu güdümlü faktörlere sahip oldukları sürece kısa vadede önemli bir toparlanma şansı bulabilirler. Ayrıca, toparlanma derecesi tamamen önceki düşüş oranına bağlı değildir; sınırlı düşüş gösteren bazı tokenler de dikkat çekici performans sergiliyor, bu da piyasanın kısa vadeli toparlanma sürecinde daha çok finansal dinamikler ve oyun teorisiyle ilgilendiğini, tek bir teknik trendden ziyade gösteriyor.

Genel olarak, bu piyasa düzeltmesi ve toparlanma süreci belirgin bir ayrışma sergiliyor. Bazı küçük piyasa değeri olan tokenler, hacim artışının ardından hızla toparlanarak "aşırı düşüş fırsattır" özelliğini gösteriyor ve gelecekteki aşırı piyasa koşullarında fon yönelimlerini gözlemlemek için önemli bir gösterge olabilir.

4. Anormal Hacim Token Gözlemi

4.1 İşlem hacmi büyüme katsayısı

Tokenlerin geri dönüş performansını analiz ettikten sonra, 7 Nisan'daki piyasa dip noktası sırasında her bir tokenin işlem hacmi değişimlerini daha da inceledik. 3 Nisan ile 6 Nisan arasındaki ortalama işlem hacmini karşılaştırma ölçütü olarak alarak, her bir tokenin 7 Nisan'daki işlem hacmi artış oranını hesapladık; böylece piyasa düşüşü sırasında anormal bir işlem hacmi artışı olup olmadığını değerlendirdik.

Bu hacim artışındaki ilk beş tokenin çoğunun, OSETH (Ethereum likit staking tokeni), CLBTC ve STBTC (zincirler arası bitcoin varlıkları), VENOM (yeni halka açık zincir tokeni) ve STRAX (kurumsal zincir platformu tokeni) gibi altyapı ve zincirler arası ilgili varlıklar olduğunu belirtmekte fayda var. Bu projeler şu anki ana akım sıcak konular olmasa da, piyasa düzeltmesi sırasında panik satışını, büyük yatırımcıların düşük seviyelerde pozisyon oluşturmasını veya kısa vadeli ticaret faaliyetinin yoğun bir şekilde serbest bırakılmasını yansıtabilecek anormal hacim gördüler.

Hacim hareketleri doğrudan fiyat sıçramasıyla bağlantılı olmayabilir, ancak genellikle sermayenin aktif bir şekilde giriş ve çıkış yaptığını, belirli bir piyasa ilgisi ve kısa vadeli ticaret değeri taşıdığını gösterir; sonraki performansın izlenmeye değer olduğu anlamına gelir.

Şekil on altı: Bu sefer işlem hacminin arttığı ilk beş token genellikle altyapı ve çapraz zincirle ilgili varlıklardır.

4.2 İşlem hacmi artış çarpanı ve geri dönüş oranı

İşlem hacmi değişiklikleri ile fiyat hareketleri arasındaki ilişkiyi daha iyi gözlemlemek için, işlem hacmi artış çarpanı (Volume Increase Multiple) ile fiyatın geri dönüş yüzdesi (Rebound %) arasındaki dağılım grafiğini oluşturduk. Grafikte yatay eksen 7 Nisan'daki işlem hacminin 3 Nisan'dan 6 Nisan'a kadar olan artış çarpanını, dikey eksen ise fiyat geri dönüş yüzdesini göstermektedir.

Grafikte gözlemlendiği üzere, FARTCOIN, GAS, ARDR gibi bazı tokenler 7 Nisan'da işlem hacminde büyük bir artış gösterirken, aynı zamanda %60'tan fazla güçlü bir geri dönüş sağladı ve "hacimle onarım" özelliği sergiledi; OSETH, VENOM, STRAX gibi tokenler ise "işlem hacminde patlama ama geri dönüş hafif" tipine örnek teşkil ediyor ve hala belirli bir destek gücü gösteriyor.

Genel olarak, işlem hacmindeki patlama fiyatın geri dönmesini zorunlu kılmaz, ancak geri dönüş verileriyle birleştirildiğinde, işlem hacmindeki artış gerçekten kısa vadeli sermaye giriş ve çıkışlarının önemli bir sinyalidir ve piyasanın canlanma gücünü gözlemlemek için yardımcı bir gösterge olarak kullanılabilir.

GRAFIK 17: MARTCOIN, GAS VE ARDR GIBI BAZI TOKENLER 7 NISAN'DA IŞLEM HACMINDE ARTIŞ GÖRMEKLE KALMADI, AYNI ZAMANDA YÜZDE 60'IN ÜZERINDE GÜÇLÜ BIR RALLI GERÇEKLEŞTIRDI.

5. Analiz Özeti

Genel olarak bakıldığında, bu piyasada sert bir düşüşün ardından belirgin bir "hacim-fiyat anormalliği" olayı ortaya çıktı ve bu durum, bazı tokenlerin aşırı piyasa koşullarındaki yapısal özelliklerini ortaya koydu. İşlem hacmindeki anormal artış, yüksek volatilite ortamında piyasanın yoğun davranışını yansıtır. İster panik satışları olsun, isterse fonların aktif olarak yerleşimi, genellikle sonraki hareketlerin potansiyel dönüşlerini işaret eder.

Bazı tokenler, işlem hacminde büyük bir artış yaşarken güçlü bir sıçrama gerçekleştiriyor ve bu, tipik bir "hacim onarım" varlığı olarak sınıflandırılıyor; genellikle daha güçlü bir sermaye esnekliği ve piyasa ilgisi sunuyorlar. Diğer yandan, işlem hacminde büyük bir artış olan ancak belirgin bir sıçrama yaşamayan tokenler, hala el değiştirme veya sindirme aşamasında olabilir ve daha fazla değerlendirme için teknik şekil ve temel verilerle bir araya getirilmelidir.

Tüccarlar için, işlem hacmi değişikliklerini ve fiyat ivmesini birleştirerek filtreleme yapmak, piyasa düzeltmesinin başlangıcındaki potansiyel varlıkları tanımlamaya yardımcı olur. Özellikle aşırı piyasa koşullarından sonra, işlem hacmindeki ani artışlar sayesinde sermaye akışının öncelikli yönünü yakalamak daha kolaydır.

Piyasa duyguları yavaş yavaş istikrar kazanırken, makro belirsizlikler hafiflerken, piyasa "yapısal döngü" aşamasına girebilir. Yatırım akışları ve anlatı temalarının etkileşimini sürekli takip etmenizi öneririm, bu sayede işlem kararlarınızın öngörülebilirliğini ve esnekliğini artırabilirsiniz. Mantıklı değerlendirmeler yapın, dikkatli hareket edin ve aşağı yönlü riskleri dikkatlice kontrol etmeye devam edin.

Özet

27 Mart - 10 Nisan tarihleri arasında piyasa yüksek volatilite ve duygusal oyunlarla dalgalı bir şekilde hareket etti, BTC ve ETH fiyatları sert dalgalanmalar yaşadı, volatilite, fonlama oranları ve kontrat likidasyonları eş zamanlı olarak arttı, bu da kısa vadeli ticaret duygusunun son derece dalgalı olduğunu gösteriyor. Uzun-kısa oranı ve kontrat pozisyon yapısı, ETH kaldıraç duygusunun daha hassas olduğunu gösteriyor, piyasa hala duygu düzeltme ve belirsiz yön aşamasında, bazı bölgelerde ilk düzeltme belirtileri olsa da, orta ve kısa vadeli riskler henüz tamamen ortadan kalkmış değil.

Bu piyasa düzeltmesinde, bazı tokenler düşüş aşamasında olağanüstü bir hacim artışı gösterdi ve hızlı bir şekilde geri dönüş ve düzeltme tamamladı. Bu, tipik bir ‘hacimle düzeltme’ hareketi sergiliyor. Hacim-fiyat anormallikleri, aşırı piyasa koşullarında yapısal fon değişim özelliklerini ortaya koyuyor. Genel olarak, mevcut piyasa yapısal döngü ve farklılaşma aşamasına girmiştir; yatırımcıların çok boyutlu veri sinyalleri ve risk yönetim mekanizmalarını bir araya getirerek, mantıklı bir değerlendirme yapması ve dikkatli bir şekilde hareket etmesi gerekmektedir.

Kaynaklar:

Gate Araştırma Enstitüsü Gate Research, okuyuculara teknik analiz, sıcak içgörüler, pazar incelemeleri, endüstri araştırması, trend tahminleri ve makroekonomik politika analizi dahil olmak üzere derinlemesine içerik sağlayan kapsamlı bir blok zinciri ve kripto para birimi araştırma platformudur.

Tıklayın 链接 hemen gidin

Feragatname Kripto para piyasası yatırımları yüksek risk içerir, kullanıcıların herhangi bir yatırım kararı vermeden önce bağımsız araştırma yapmaları ve satın aldıkları varlıkların ve ürünlerin doğasını tam olarak anlamaları önerilir. Gate.io, bu tür yatırım kararlarının yol açtığı herhangi bir kayıp veya zarardan sorumlu değildir.