Світовий ринок транскордонних платежів тривалий час перебував під контролем банківської системи, де SWIFT виконував роль ключової інфраструктури для міжнародних переказів. Десятиліттями більшість транскордонних переказів потребували банківських рахунків та кореспондентських клірингових мереж, що по суті перетворювало транскордонні платежі на «мережу співпраці між банками».

Однак із розвитком цифрових платежів і ринку стейблкоїнів дедалі більше компаній звертаються до блокчейн-мереж для міжнародних розрахунків. Ця зміна стимулює розвиток інфраструктури Onchain FX. На відміну від традиційних банківських мереж, які покладаються на клірингові палати та банки-кореспонденти, Onchain FX робить ставку на переміщення глобального капіталу через ліквідність стейблкоїнів та блокчейн-мережі розрахунків. Codex FX — один із найпомітніших проєктів у цій сфері.

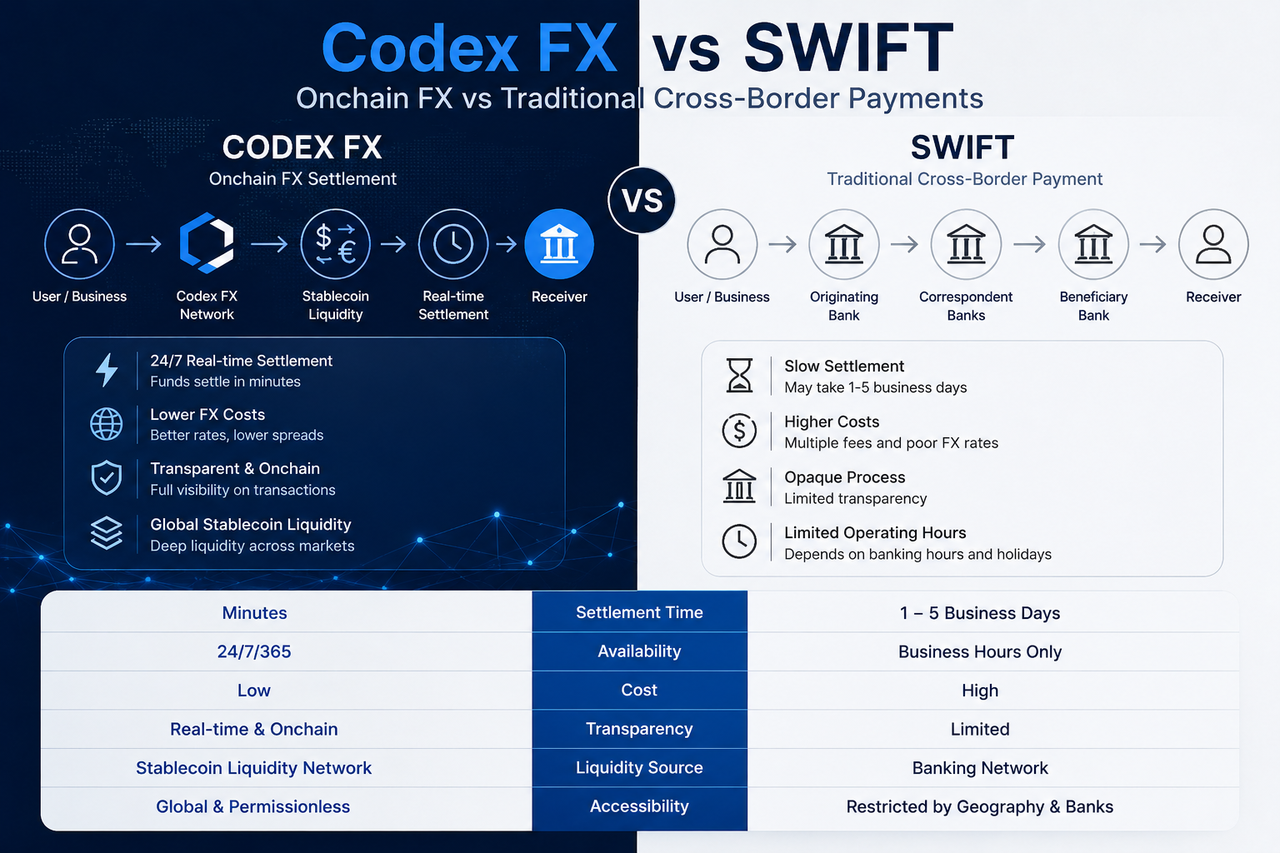

Codex FX vs. SWIFT: короткий аналіз

SWIFT (Society for Worldwide Interbank Financial Telecommunication) — це основна комунікаційна мережа для міжнародних платежів між банками. Її головна функція — дозволяти банкам безпечно обмінюватися платіжною інформацією для проведення транскордонних розрахунків.

У традиційній системі SWIFT міжнародний переказ зазвичай проходить через кілька банків та кореспондентських клірингових установ. Наприклад, коли користувач переказує гроші з однієї країни в іншу, кошти можуть послідовно проходити через мережу кореспондентського банкінгу.

Як система Onchain FX у мережі Codex, Codex FX покликаний оптимізувати глобальні платежі та транскордонні розрахунки за допомогою стейблкоїнів та ончейн-мереж ліквідності.

На відміну від SWIFT, Codex FX зосереджується на прямому переказі вартості через стейблкоїни, а не на синхронізації інформації та клірингу між банківськими рахунками. Його система побудована навколо ліквідності стейблкоїнів, маршрутизації FX у реальному часі та ончейн-розрахунків, що робить міжнародні платежі швидшими.

| Аспект порівняння |

Codex FX |

SWIFT |

| Основна структура |

Ончейн-мережа розрахунків у стейблкоїнах |

Мережа комунікації та клірингу банків |

| Платіжний інструмент |

Стейблкоїни |

Система банківських рахунків |

| Режим роботи |

Цілодобово (24/7) |

Переважно робочі дні |

| Посередники |

Мала кількість |

Багаторівнева система банків-кореспондентів |

| Швидкість розрахунків |

Хвилини |

Від годин до днів |

| Прозорість FX |

Висока |

Відносно обмежена |

| Глобальна доступність |

Висока |

Обмежена регіональними фінансовими системами |

| Джерело ліквідності |

Мережа ліквідності стейблкоїнів |

Банківська клірингова система |

У чому ключова різниця між Codex FX та SWIFT?

Хоча і Codex FX, і SWIFT обробляють міжнародні платежі, вони працюють на принципово різних засадах.

SWIFT — це комунікаційна мережа для обміну повідомленнями між банками. Codex FX, натомість, є ончейн-мережею розрахунків у стейблкоїнах. SWIFT покладається на міжбанківську співпрацю та кліринг; Codex FX робить акцент на прямому переміщенні коштів через стейблкоїни та блокчейн-мережі.

Швидкість платежів SWIFT часто обмежена робочими годинами банків та структурою кореспондентського клірингу. Натомість ончейн-розрахунки Codex FX забезпечують майже миттєві глобальні платежі.

Ці відмінності призводять до чітких розбіжностей в ефективності платежів, структурі ліквідності та досвіді користувачів.

Чому Onchain FX швидше здійснює розрахунки?

Традиційні міжнародні платежі проходять через кілька банків-посередників, тому кошти часто надходять через години або навіть дні. У деяких транскордонних сценаріях затримки посилюються через часові пояси, свята та обмеження банківської системи.

Мережі Onchain FX здійснюють розрахунки безпосередньо в блокчейні за допомогою стейблкоїнів. Оскільки блокчейн-мережі працюють цілодобово, кошти можуть безперервно переміщуватися глобальними ринками без очікування робочих годин банків.

Codex FX зосереджується на «Fast Finality» (швидкому остаточному підтвердженні) та маршрутизації ліквідності в реальному часі, що скорочує час очікування, властивий традиційним системам. Така структура ідеально підходить для випадків використання, що потребують високоефективного руху коштів, зокрема міжнародна торгівля, грошові перекази та управління корпоративною скарбницею.

Чим відрізняються структури ліквідності Codex FX та SWIFT?

Система ліквідності SWIFT побудована на банківських рахунках та мережах кореспондентського банкінгу. Переміщення коштів між країнами зазвичай вимагає, щоб великі банки підтримували міжнародні клірингові можливості.

Codex FX, навпаки, покладається на пули ліквідності стейблкоїнів та ончейн-маршрутизацію коштів для глобальних платежів. Це означає, що кошти можуть потрапляти на цільові ринки безпосередньо через мережі стейблкоїнів, оминаючи складних банківських посередників.

Ця відмінність також надає Onchain FX вищу глобальну доступність, особливо на ринках, що розвиваються.

Чим відрізняються профілі ризиків ончейн та традиційних банківських платежів?

Хоча ончейн-платежі підвищують ефективність розрахунків, їхній профіль ризику відрізняється від традиційного банкінгу.

Традиційний банкінг пропонує зрілі регуляторні рамки та потужні механізми дотримання вимог і захисту споживачів. Однак він страждає від нижчої ефективності та залежності від складних посередників.

Мережі ончейн-платежів ставлять на перше місце відкритість та обробку в реальному часі, але регулювання стейблкоїнів, ончейн-ліквідність та системи введення/виведення фіатних коштів (on-ramp/off-ramp) залишаються ключовими викликами. Для Codex FX балансування ефективності платежів із глобальним дотриманням вимог матиме вирішальне значення для довгострокового зростання.

Підсумок

Codex FX та SWIFT представляють дві принципово різні глобальні платіжні системи. SWIFT побудований на традиційному банкінгу та мережах кореспондентського клірингу, тоді як Codex FX створює мережу платежів у реальному часі за допомогою стейблкоїнів та ончейн-ліквідності.

Оскільки стейблкоїни дедалі активніше входять у міжнародну торгівлю, корпоративні скарбниці та глобальні платежі, інфраструктура Onchain FX стає все важливішою. Порівняно з традиційними банківськими системами транскордонних платежів, Codex FX робить акцент на розрахунках у реальному часі, ліквідності з низьким тертям та глобальних платіжних можливостях стейблкоїнів.

Поширені запитання

Яка найбільша різниця між SWIFT та Codex FX?

SWIFT — це комунікаційна мережа для міжбанківських платежів, тоді як Codex FX — це мережа Onchain FX, побудована на стейблкоїнах та ончейн-розрахунках.

Чи замінить Codex FX SWIFT?

Наразі йдеться про різні платіжні архітектури. Традиційні банківські мережі все ще домінують у глобальних фінансах, але платежі стейблкоїнами стрімко зростають.

Чи залежить Codex FX від банків?

Ончейн-розрахунки залежать від мереж стейблкоїнів, але реальне введення та виведення фіатних коштів усе ще потребує банків та платіжних каналів.

Чому Codex FX робить акцент на ринках, що розвиваються?

Тому що на ринках, що розвиваються, часто спостерігаються високі витрати на транскордонні платежі та низька ефективність розрахунків, а платежі стейблкоїнами можуть зменшити тертя в міжнародних грошових потоках.