DeFiWarhol

stETH 單獨就比所有以太坊以外的包裝比特幣(wrapped Bitcoin)還大。

LidoFinance 的 TVL 約在 ~$16.5B,然而 WBTC(最大的包裝 BTC 產品)則約為 ~$7.3B。

在 $BTC 的市值比 $ETH 大 6 倍的情況下,仍然是單一個以太坊上的流動質押代幣,超過比特幣整體的封裝型 DeFi 版圖。

這意味著 BTC 在 DeFi 中使用率不足,而且大多數供給都閒置著。

讓我把原因拆解如下 ↓

1/ stETH 的先例

在流動質押之前,ETH 持有者有一個簡單但令人煩惱的取捨。

質押 ETH 來賺取收益,或保持其流動性並在 DeFi 中使用。

一旦 ETH 被質押,它就能賺收益,但基本上就只有這個用途。它無法被用作抵押、被交易、被套用到循環(loop),或被整合進其他產品。

stETH 解決了這個問題。它把鎖定的質押部位變成一種可在 ETH DeFi 中移動的流動資產。

於是,質押的 ETH 變成了抵押品、交易流動性、槓桿燃料、一個 @pendle_fi 資產,並且最後成為 restaking 的基礎。

它之所以能成功,原因很簡單,但也很具體。以太坊的質押收益是原生的、協議層級的現金流,因此代表該收益的代幣預設就是具備生產力的。

2/ 包裝 BTC 的限制

比特幣從來沒有像以太坊那樣的配置。

WBTC 代表 BTC 的價格,但它並不代表原

查看原文LidoFinance 的 TVL 約在 ~$16.5B,然而 WBTC(最大的包裝 BTC 產品)則約為 ~$7.3B。

在 $BTC 的市值比 $ETH 大 6 倍的情況下,仍然是單一個以太坊上的流動質押代幣,超過比特幣整體的封裝型 DeFi 版圖。

這意味著 BTC 在 DeFi 中使用率不足,而且大多數供給都閒置著。

讓我把原因拆解如下 ↓

1/ stETH 的先例

在流動質押之前,ETH 持有者有一個簡單但令人煩惱的取捨。

質押 ETH 來賺取收益,或保持其流動性並在 DeFi 中使用。

一旦 ETH 被質押,它就能賺收益,但基本上就只有這個用途。它無法被用作抵押、被交易、被套用到循環(loop),或被整合進其他產品。

stETH 解決了這個問題。它把鎖定的質押部位變成一種可在 ETH DeFi 中移動的流動資產。

於是,質押的 ETH 變成了抵押品、交易流動性、槓桿燃料、一個 @pendle_fi 資產,並且最後成為 restaking 的基礎。

它之所以能成功,原因很簡單,但也很具體。以太坊的質押收益是原生的、協議層級的現金流,因此代表該收益的代幣預設就是具備生產力的。

2/ 包裝 BTC 的限制

比特幣從來沒有像以太坊那樣的配置。

WBTC 代表 BTC 的價格,但它並不代表原

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

【$BTC 信號】短線空頭機會 - 4H 空頭延續,1H 反彈乏力

$BTC 1H MACD 雖金叉,但柱狀體收縮明顯;4H MACD 空頭柱還在擴張。布林帶 1H 上軌 62917 壓制有效,價格在 EMA20 下方徘徊。買賣深度比 1.24,賣方掛單更密集。OI 穩定,資金費率 0.0045% 偏低,短時缺乏轧空動力。

🎯方向:short

⚡進場/掛單:62392.201 - 62563.900

🛑止損:63189.539

🚀目標1:61625.442

🚀目標2:61156.212

🛡️交易管理:

- 執行策略:到達目標1後減倉 50%,並將止損上移至保本位。若價格跌回進場位,自動離場,保護本金。

深度邏輯:4H 空頭趨勢未改,1H 反彈屬於超賣後的技術修正,但賣盤在 62500 上方持續壓價。RSI 1H 47.7 偏中性,然而 4H RSI 40.37 尚未進入超賣區,下行空間仍存。掛單區與 EMA50 接近,反彈遇阻概率較高。

查看即時行情 👇 $BTC

---

關注我:取得更多加密市場即時分析與洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #Gate现货增速全球第一 #预测世界杯法国VS西班牙

$BTC 1H MACD 雖金叉,但柱狀體收縮明顯;4H MACD 空頭柱還在擴張。布林帶 1H 上軌 62917 壓制有效,價格在 EMA20 下方徘徊。買賣深度比 1.24,賣方掛單更密集。OI 穩定,資金費率 0.0045% 偏低,短時缺乏轧空動力。

🎯方向:short

⚡進場/掛單:62392.201 - 62563.900

🛑止損:63189.539

🚀目標1:61625.442

🚀目標2:61156.212

🛡️交易管理:

- 執行策略:到達目標1後減倉 50%,並將止損上移至保本位。若價格跌回進場位,自動離場,保護本金。

深度邏輯:4H 空頭趨勢未改,1H 反彈屬於超賣後的技術修正,但賣盤在 62500 上方持續壓價。RSI 1H 47.7 偏中性,然而 4H RSI 40.37 尚未進入超賣區,下行空間仍存。掛單區與 EMA50 接近,反彈遇阻概率較高。

查看即時行情 👇 $BTC

---

關注我:取得更多加密市場即時分析與洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #Gate现货增速全球第一 #预测世界杯法国VS西班牙

BTC-0.77%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

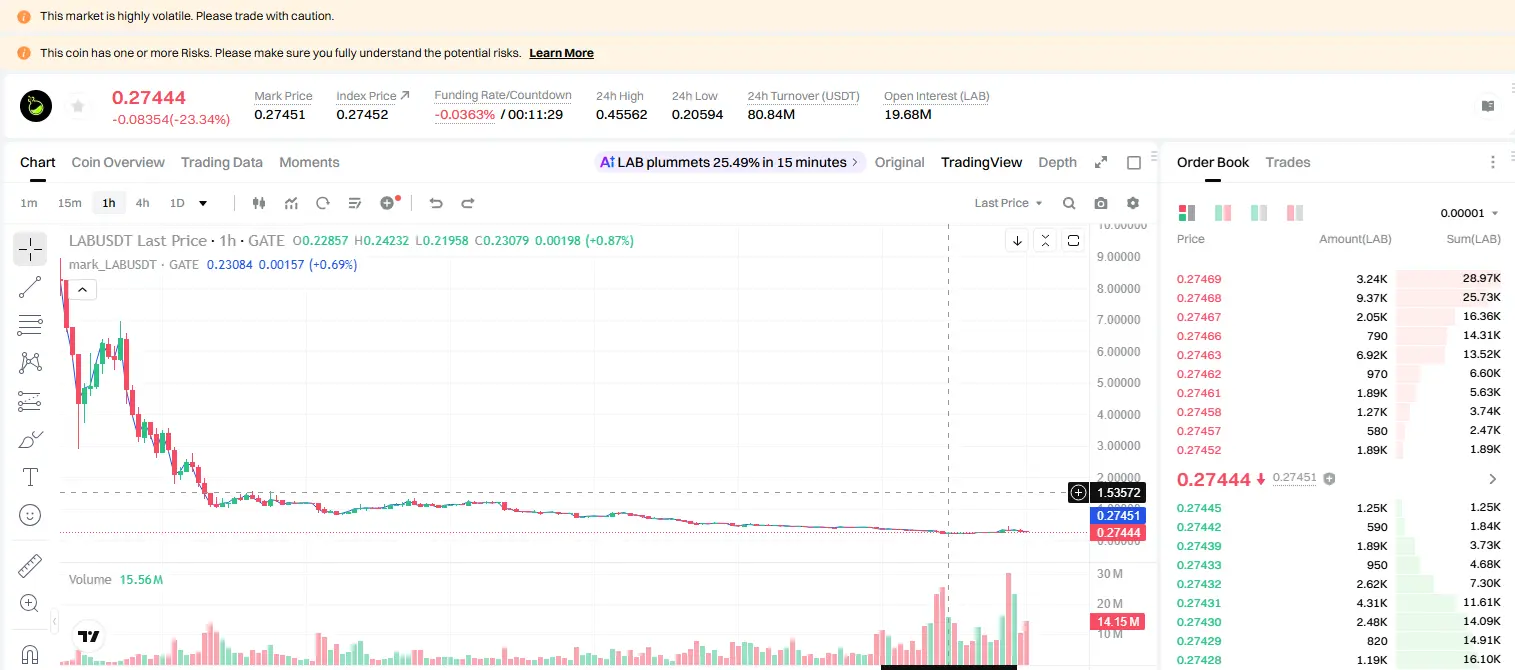

$LAB /USDT 主力在 0.274 埋了什麼陷阱?

$LAB /USDT - 做空 SHORT

交易計畫:

進場: 0.26251 – 0.28631

SL: 0.38861

TP1: 0.18876

TP2: 0.13166

TP3: 0.04601

為什麼關注這個結構?

- 4H 級別 SHORT 信號啟動,置信度 55.4%,區間震盪中醞釀方向。

- 15 分 RSI 44.22,偏弱但未超賣,下跌動能未耗盡。

- 關鍵位:現價 0.274 附近,TP1 0.188(-31%),TP2 0.131(-52%),止損 0.388。

- 為什麼是現在?1D 趨勢震盪,4H 空頭信號疊加 15 分 RSI 弱勢,短期向下機率大於反彈。

討論:

這波先到 TP1 再反彈,還是直接誘空爆拉?

$LAB /USDT - 做空 SHORT

交易計畫:

進場: 0.26251 – 0.28631

SL: 0.38861

TP1: 0.18876

TP2: 0.13166

TP3: 0.04601

為什麼關注這個結構?

- 4H 級別 SHORT 信號啟動,置信度 55.4%,區間震盪中醞釀方向。

- 15 分 RSI 44.22,偏弱但未超賣,下跌動能未耗盡。

- 關鍵位:現價 0.274 附近,TP1 0.188(-31%),TP2 0.131(-52%),止損 0.388。

- 為什麼是現在?1D 趨勢震盪,4H 空頭信號疊加 15 分 RSI 弱勢,短期向下機率大於反彈。

討論:

這波先到 TP1 再反彈,還是直接誘空爆拉?

LAB-28.82%

- 打賞

- 1

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

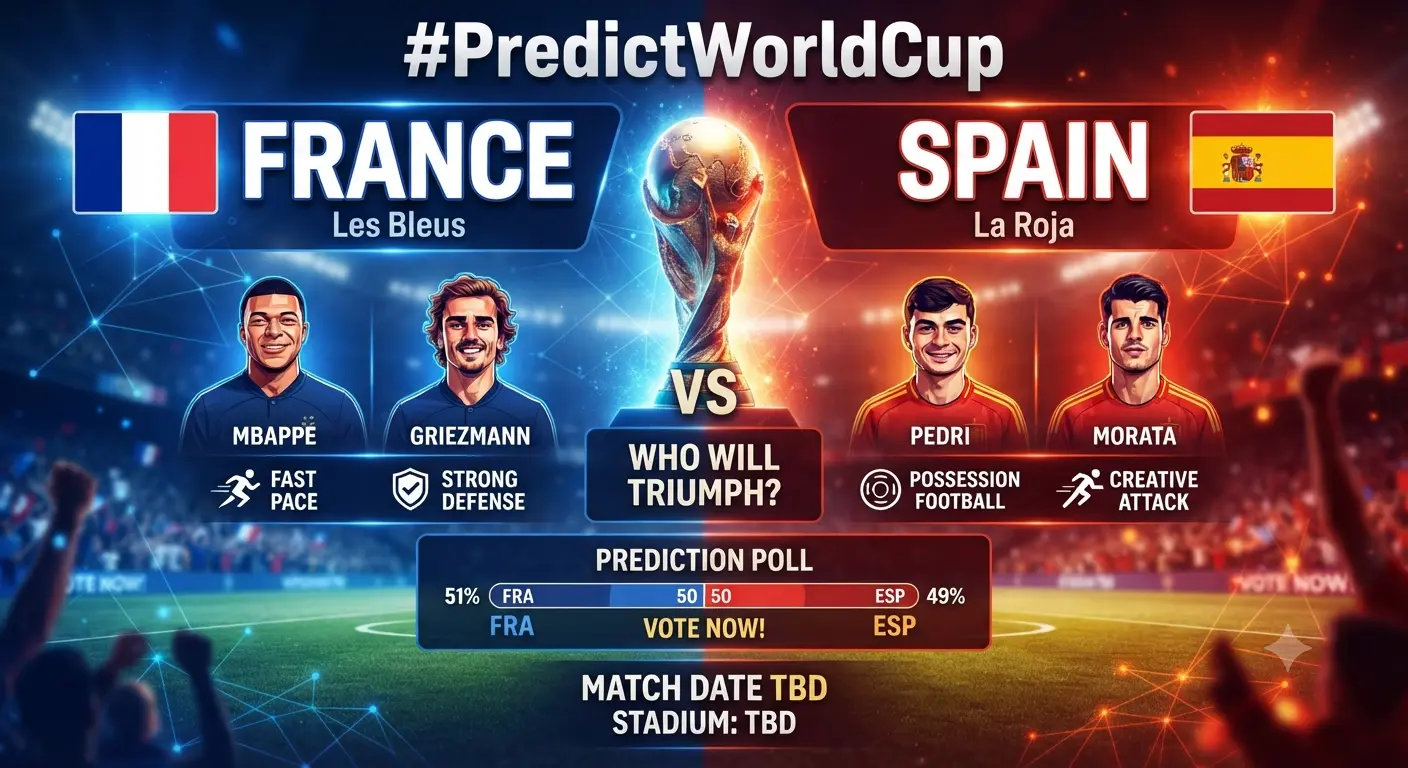

#PredictWorldCup🇫🇷vs🇪🇸

即將到來的 2022 FIFA 世界盃 法國 🇫🇷 對上 西班牙 🇪🇸 的交鋒,勢必會是本屆賽事中最令人期待的對決之一。兩支球隊都擁有世界級的實力、戰術層次深厚,以及在足球最大舞台上表現出色的歷史。

法國以一套均衡的陣容進入本場比賽:在進攻端具備爆發性的速度、中場有強大的身體對抗能力,後防則有穩固的結構。他們能夠在防守到進攻之間快速完成轉換,使他們成為本屆的奪冠熱門之一。若法國能夠把握反擊機會,並有效率地把握得分良機,他們就能對西班牙施加巨大的壓力。

另一方面,西班牙以控球型足球聞名:聰明的傳球與高超的技術能力。他們的中場掌控與耐心的組織進攻,往往能讓他們主導比賽節奏。若西班牙能夠維持控球,並透過快速的配合製造機會,他們就有很大的可能拿到正面的結果。

這場比賽預期將是一場戰術對決:法國希望利用反擊中的空間,而西班牙則目標在於掌控控球。個人能力的閃光、定位球,以及防守紀律,最終都可能決定比賽結果。

比賽預測

法國 🇫🇷:2

西班牙 🇪🇸:1

預測勝者:🇫🇷 法國

免責聲明:這是基於球隊實力與足球分析所做的預測。實際結果可能會有所不同。

#PredictWorldCup🇫🇷vs🇪🇸 #PredictWorldCup #France #Spain

查看原文即將到來的 2022 FIFA 世界盃 法國 🇫🇷 對上 西班牙 🇪🇸 的交鋒,勢必會是本屆賽事中最令人期待的對決之一。兩支球隊都擁有世界級的實力、戰術層次深厚,以及在足球最大舞台上表現出色的歷史。

法國以一套均衡的陣容進入本場比賽:在進攻端具備爆發性的速度、中場有強大的身體對抗能力,後防則有穩固的結構。他們能夠在防守到進攻之間快速完成轉換,使他們成為本屆的奪冠熱門之一。若法國能夠把握反擊機會,並有效率地把握得分良機,他們就能對西班牙施加巨大的壓力。

另一方面,西班牙以控球型足球聞名:聰明的傳球與高超的技術能力。他們的中場掌控與耐心的組織進攻,往往能讓他們主導比賽節奏。若西班牙能夠維持控球,並透過快速的配合製造機會,他們就有很大的可能拿到正面的結果。

這場比賽預期將是一場戰術對決:法國希望利用反擊中的空間,而西班牙則目標在於掌控控球。個人能力的閃光、定位球,以及防守紀律,最終都可能決定比賽結果。

比賽預測

法國 🇫🇷:2

西班牙 🇪🇸:1

預測勝者:🇫🇷 法國

免責聲明:這是基於球隊實力與足球分析所做的預測。實際結果可能會有所不同。

#PredictWorldCup🇫🇷vs🇪🇸 #PredictWorldCup #France #Spain

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

剛才這一下有點狠,$FF 高位掃完一圈之後直接往下砸,盤中很多人以為只是洗一下再拉,結果反手就給了空頭兌現。真正讓我注意的是,掃上去之後沒有跟進買盤,反而快速跌回關鍵位區下面。

我在 0.10466 附近開的空,不是為了賭一根線,而是看到上方流動性被吃完後,價格還站不住。現在來到 0.06285,這筆浮盈已經到 +1923.83%,波動空間打開得很明顯。

這種行情最容易坑的就是情緒追單,漲一下覺得要突破,跌下來又不敢動。關鍵就在這裡,主力要的就是讓多數人的節奏亂掉。

目前空單可以按 80/20 處理,先鎖住主要利潤,剩下倉位帶保護位繼續跟。沒倉位的別看跌了就衝,不追單,等下一次機會更穩。

$BTC $ETH

查看原文我在 0.10466 附近開的空,不是為了賭一根線,而是看到上方流動性被吃完後,價格還站不住。現在來到 0.06285,這筆浮盈已經到 +1923.83%,波動空間打開得很明顯。

這種行情最容易坑的就是情緒追單,漲一下覺得要突破,跌下來又不敢動。關鍵就在這裡,主力要的就是讓多數人的節奏亂掉。

目前空單可以按 80/20 處理,先鎖住主要利潤,剩下倉位帶保護位繼續跟。沒倉位的別看跌了就衝,不追單,等下一次機會更穩。

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

NEAR 多頭在 4 小時布陣,95% 勝率你敢跟?

$NEAR /USDT - 做多 LONG

交易計畫:

入場: 1.9839 – 1.9983

SL: 1.9223

TP1: 2.0427

TP2: 2.0771

TP3: 2.1287

為什麼關注這個結構?

- 1D 趨勢明確看漲,4 小時 EMA 支撐穩固,LONG 訊號強度 95%。

- 當前價格 1.9911,入場區間 1.9839-1.9983,RSI 15m 在 58.93,未過熱,仍有上行空間。

- 目標 TP1=2.0427,TP2=2.0771,TP3=2.1287,SL=1.9223(風險報酬比約 1:3)。

- 為什麼是現在?1H ATR 僅 0.028661,低波動啟動前兆,順勢突破機率高。

討論:

這波 NEAR 先到 TP2,還是誘多回踩?你怎麼看?

$NEAR /USDT - 做多 LONG

交易計畫:

入場: 1.9839 – 1.9983

SL: 1.9223

TP1: 2.0427

TP2: 2.0771

TP3: 2.1287

為什麼關注這個結構?

- 1D 趨勢明確看漲,4 小時 EMA 支撐穩固,LONG 訊號強度 95%。

- 當前價格 1.9911,入場區間 1.9839-1.9983,RSI 15m 在 58.93,未過熱,仍有上行空間。

- 目標 TP1=2.0427,TP2=2.0771,TP3=2.1287,SL=1.9223(風險報酬比約 1:3)。

- 為什麼是現在?1H ATR 僅 0.028661,低波動啟動前兆,順勢突破機率高。

討論:

這波 NEAR 先到 TP2,還是誘多回踩?你怎麼看?

NEAR3.34%

- 打賞

- 1

- 回覆

- 轉發

- 分享

突發消息:Emirates NBD 成為首家啟用區域內即時區塊鏈跨境美元支付的銀行。

阿拉伯聯合大公國最大的放貸機構部署了原生區塊鏈結算用於美元轉帳,消除了代理行清算的延遲。

查看原文阿拉伯聯合大公國最大的放貸機構部署了原生區塊鏈結算用於美元轉帳,消除了代理行清算的延遲。

- 打賞

- 1

- 回覆

- 轉發

- 分享

7.14 午后思路:黃金探底狂飆 50 美金!4000 關口絕地反擊,反轉還是誘多?

今日金價斷崖式跳水,一度跌破 4000 美元整數關口,最低觸及 3983 一線,空頭情緒集中釋放。今日亞盤時段多頭突然發力,金價從低位強勢反彈,盤中最高衝至 4034 美元,短線拉升超 50 美金,上演驚險的 V 型反轉走勢。

從技術面來看,10 分鐘級別看,金價自 3983 低點走出強勢反彈,連續陽線拉升突破 4000 整數關口,短期多頭動能釋放充分。上方 4035-4040 區域為強壓位,也是本輪下跌的斐波那契 38.2% 回撤位;下方支撐關注 4000-4005 區間。目前 MACD 金叉向上,但 KDJ 已進入超買區域,謹防衝高回落風險。

操作參考:反彈 4030-4050 區間分批做空,目標 4000、3980。$XAUT

今日金價斷崖式跳水,一度跌破 4000 美元整數關口,最低觸及 3983 一線,空頭情緒集中釋放。今日亞盤時段多頭突然發力,金價從低位強勢反彈,盤中最高衝至 4034 美元,短線拉升超 50 美金,上演驚險的 V 型反轉走勢。

從技術面來看,10 分鐘級別看,金價自 3983 低點走出強勢反彈,連續陽線拉升突破 4000 整數關口,短期多頭動能釋放充分。上方 4035-4040 區域為強壓位,也是本輪下跌的斐波那契 38.2% 回撤位;下方支撐關注 4000-4005 區間。目前 MACD 金叉向上,但 KDJ 已進入超買區域,謹防衝高回落風險。

操作參考:反彈 4030-4050 區間分批做空,目標 4000、3980。$XAUT

XAUT-1.29%

- 打賞

- 按讚

- 2

- 轉發

- 分享

GateUser-deff9ed8:

10 分鐘級別的金叉看起來很漂亮,但這種急跌後的反彈通常走不遠,3980 見查看更多

#MillionDepositCashback

一場大型回饋現金(cashback)活動,可能是讓新用戶與現有用戶都能最大化其存款價值的令人興奮的機會。「百萬存款回饋現金(Million Deposit Cashback)」活動背後的概念很簡單:符合資格的參與者可能會依照活動條款獲得回饋現金獎勵,有助於降低交易成本並提升整體價值。

這些促銷活動往往旨在鼓勵平台活躍度,同時也會回饋忠誠用戶。依照官方規則不同,獎勵可能會依存款金額、交易量、活動期間或其他資格要求進行分配。參與之前,用戶應始終仔細閱讀活動條款,以了解資格判定標準、獎勵分配時程,以及任何適用的限制。

在市場高活躍期間,回饋現金活動往往特別吸引人,讓交易者與投資人能在持續採用其正常交易策略的同時,充分利用促銷激勵。不過,參與者應避免僅根據獎勵做出財務決策,並應始終以負責任的方式管理風險。

如果你打算參與一場活動,請確保:

完成任何所需的註冊。

如有必要,驗證你的帳戶。

遵循官方活動規則。

確認最低存款要求。

留意獎勵公告與發放時程。

像這樣的促銷活動提供額外誘因,但成功的投資仍取決於審慎研究、紀律化的風險管理,以及長期策略。

#MillionDepositCashback #Crypto #Blockchain #Trading

查看原文一場大型回饋現金(cashback)活動,可能是讓新用戶與現有用戶都能最大化其存款價值的令人興奮的機會。「百萬存款回饋現金(Million Deposit Cashback)」活動背後的概念很簡單:符合資格的參與者可能會依照活動條款獲得回饋現金獎勵,有助於降低交易成本並提升整體價值。

這些促銷活動往往旨在鼓勵平台活躍度,同時也會回饋忠誠用戶。依照官方規則不同,獎勵可能會依存款金額、交易量、活動期間或其他資格要求進行分配。參與之前,用戶應始終仔細閱讀活動條款,以了解資格判定標準、獎勵分配時程,以及任何適用的限制。

在市場高活躍期間,回饋現金活動往往特別吸引人,讓交易者與投資人能在持續採用其正常交易策略的同時,充分利用促銷激勵。不過,參與者應避免僅根據獎勵做出財務決策,並應始終以負責任的方式管理風險。

如果你打算參與一場活動,請確保:

完成任何所需的註冊。

如有必要,驗證你的帳戶。

遵循官方活動規則。

確認最低存款要求。

留意獎勵公告與發放時程。

像這樣的促銷活動提供額外誘因,但成功的投資仍取決於審慎研究、紀律化的風險管理,以及長期策略。

#MillionDepositCashback #Crypto #Blockchain #Trading

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

早安,傳奇們.🌟

新的一天。新的機會。

繼續建設,繼續相信,讓你的耐心比你的疑慮更大聲.🚀

查看原文新的一天。新的機會。

繼續建設,繼續相信,讓你的耐心比你的疑慮更大聲.🚀

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

做交易為什麼要止損?今天學員想不通,專門問我。他當時在5油附近買了lab,跌了止損了。

我以lab為例子講解了止損的重要性,當然大餅你說不止損也是可以的,這是你的交易系統,除此之外山寨必須要止損。

我記得我直播的時候在lab5-6附近進場了,跌到4附近我走了,我就再也沒有碰這個幣,現在最低跌到了0.2,一週的時間,如果我做多開一倍或者做現貨,按5油進場1000u,拿到現在帳上只剩40u,虧了960油;如果我做空開一倍,這個幣經常會在下跌的過程中發瘋,拉1倍多,也會爆倉;做現貨就不說了,合約做1倍那就不要做,沒有意義!

如果不止損虧960油,在4油止損只虧200,剩800;假設到了0.2補倉1000u,帳上變為1040,差不多要漲一倍才回本;如果買入800u,漲20-30%就回本,而且不會有新的投入。漲了還好,如果繼續跌到0.02,之前的1040就變成了104!我買入800跌了10%,止損手裡還有720油。這就是止損的重要性,保存有生力量,未來可以翻身。

我一直強調要見死不救,山寨一定要帶止損,無論合約還是現貨,很多做現貨的幣友始終有一種錯過,我不買就不虧,隨便跌,山寨跌了10倍以上基本是漲不回來了。我專門做過統計,大家也可以自己做統計,除非這個幣非常的妖艷,這種情況極少,關鍵是不可複製。這次你解套了,下一個幣,你就沒有這麼好的運氣了。

交易虧損是正常的,一定要虧損,賺錢的道路上先學

查看原文我以lab為例子講解了止損的重要性,當然大餅你說不止損也是可以的,這是你的交易系統,除此之外山寨必須要止損。

我記得我直播的時候在lab5-6附近進場了,跌到4附近我走了,我就再也沒有碰這個幣,現在最低跌到了0.2,一週的時間,如果我做多開一倍或者做現貨,按5油進場1000u,拿到現在帳上只剩40u,虧了960油;如果我做空開一倍,這個幣經常會在下跌的過程中發瘋,拉1倍多,也會爆倉;做現貨就不說了,合約做1倍那就不要做,沒有意義!

如果不止損虧960油,在4油止損只虧200,剩800;假設到了0.2補倉1000u,帳上變為1040,差不多要漲一倍才回本;如果買入800u,漲20-30%就回本,而且不會有新的投入。漲了還好,如果繼續跌到0.02,之前的1040就變成了104!我買入800跌了10%,止損手裡還有720油。這就是止損的重要性,保存有生力量,未來可以翻身。

我一直強調要見死不救,山寨一定要帶止損,無論合約還是現貨,很多做現貨的幣友始終有一種錯過,我不買就不虧,隨便跌,山寨跌了10倍以上基本是漲不回來了。我專門做過統計,大家也可以自己做統計,除非這個幣非常的妖艷,這種情況極少,關鍵是不可複製。這次你解套了,下一個幣,你就沒有這麼好的運氣了。

交易虧損是正常的,一定要虧損,賺錢的道路上先學

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

別說,這波是真的給面子。📉👏 早上打開盤面一看,$LTC 空單已經兌現,幾天前睡前那種高位硬撐,果然不是健康拉升。大家還在觀望的時候,我看到無量拉升、承接不足,上去沒人接,越看越像在誘多,所以當時提示 開多,52.32 附近就是關鍵位置🎯👀 現在從 52.32 拉到 43.69,獲利顯示 +1170.38%,這一口肉吃得舒服✅🔥 节奏對了,盤面自然會給回饋。該落袋就落袋。追尾,容易挨打。倉位處理不複雜,空單先平 80%,大頭先進袋💰📌 剩下 20% 做成本價保護,繼續下殺就讓利潤跑,反彈回來也不把利潤還回去🛑 沒趕上的別追⚠️ 等下一次明確訊號,等更舒服的位置,新結構出來再看下一槍🔔 $BTC $ETH

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 1

- 回覆

- 轉發

- 分享

2026 升息概率 70%

7 月美联储决策不变概率 64%

目前市场定价大概率下个月升息 25 bps

@Polymarket

查看原文7 月美联储决策不变概率 64%

目前市场定价大概率下个月升息 25 bps

@Polymarket

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🏆 依總交易量排名

👉註冊 GATE 帳戶以獲得 60% 交易返還

https://www.gate.com/share/BESTDEAL

💰 獎金池:10.000 USDT📅 時間:14/07 – 28/07

👇詳情:

https://www.gate.com/announcements/article/100652

查看原文👉註冊 GATE 帳戶以獲得 60% 交易返還

https://www.gate.com/share/BESTDEAL

💰 獎金池:10.000 USDT📅 時間:14/07 – 28/07

👇詳情:

https://www.gate.com/announcements/article/100652

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多115.25萬 熱度

3.11萬 熱度

18.18萬 熱度

2914.21萬 熱度

23.95萬 熱度

已置頂