CryptoRover44

- 打賞

- 2

- 5

- 轉發

- 分享

GateUser-e0ea149d:

從長遠來看,現在都是低價。查看更多

- 打賞

- 按讚

- 留言

- 轉發

- 分享

突發:儘管以太坊生態系似乎正在重新調整其對 Layer 2 解決方案的優先次序,Arbitrum 的創始人仍然認為這些網絡的前景仍然充滿希望。

本文引發了一場關於擴展性、策略以及 Layer 2 在行業下一階段中扮演角色的關鍵辯論。

Arbitrum 的創始人相信,儘管以太坊明顯轉變,該網絡仍具有堅實的未來。

這場討論反映了生態系內部對 Layer 2 在擴展性中角色的緊張局勢。

查看原文本文引發了一場關於擴展性、策略以及 Layer 2 在行業下一階段中扮演角色的關鍵辯論。

Arbitrum 的創始人相信,儘管以太坊明顯轉變,該網絡仍具有堅實的未來。

這場討論反映了生態系內部對 Layer 2 在擴展性中角色的緊張局勢。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

汗血宝马

汗血宝马

創建人@汗血宝马官方

上市進度

100.00%

市值:

$8146.41

更多代幣

- 打賞

- 按讚

- 留言

- 轉發

- 分享

我已經有2.2千個已驗證的創作者作為互相關注

我需要再增加1萬個,你加入嗎?

查看原文我需要再增加1萬個,你加入嗎?

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加密貨幣推特歷史上最偉大的時刻之一。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$AIOT $AIOT USDT 多頭設定

進場:0.0550 – 0.0625 目標價1:0.0700 | 目標價2:0.0850 | 目標價3:0.1000

止損:0.0380

瘋狂+101%的漲幅,從0.011的低點爆漲,價格遠高於所有移動平均線。極端波動,只在確認支撐的回調時進行交易。🔥

#GateSquareAprilPostingChallenge

進場:0.0550 – 0.0625 目標價1:0.0700 | 目標價2:0.0850 | 目標價3:0.1000

止損:0.0380

瘋狂+101%的漲幅,從0.011的低點爆漲,價格遠高於所有移動平均線。極端波動,只在確認支撐的回調時進行交易。🔥

#GateSquareAprilPostingChallenge

AIOT99.31%

- 打賞

- 1

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

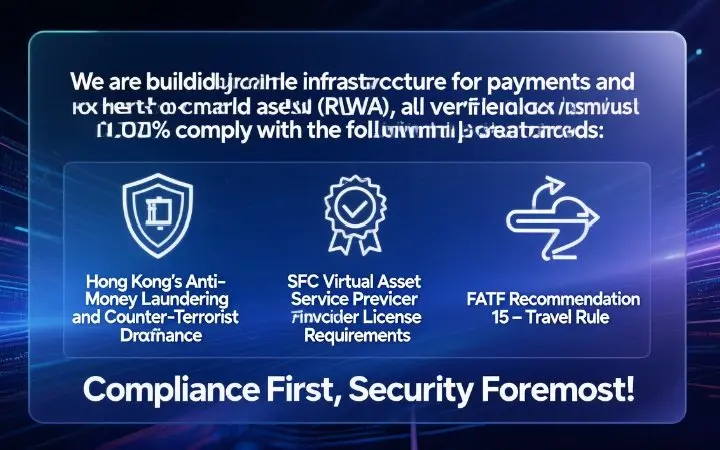

我們構建的是支付與現實世界資產(RWA)的基礎設施,所有通過驗證的用戶必須100%符合以下3大標準:

香港《反洗錢及反恐怖分子資金籌集條例》

證監會虛擬資產服務提供商牌照要求

FATF第15號建議——旅行規則

合規第一,安全至上!

#InterLink #ITLG #ITL #ITLX

查看原文香港《反洗錢及反恐怖分子資金籌集條例》

證監會虛擬資產服務提供商牌照要求

FATF第15號建議——旅行規則

合規第一,安全至上!

#InterLink #ITLG #ITL #ITLX

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#CryptoMarketRecovery – 詳細展望未來之路

經過數週的劇烈波動、清算潮和看空情緒,加密貨幣市場正展現出真正的復甦跡象。以下是推動反彈的因素分析以及接下來值得關注的重點。

---

📈 主要復甦驅動因素

1. 宏觀經濟放緩

· 美國通脹數據降溫 (CPI低於3%),重燃市場對聯邦儲備局在2024年底降息的希望。

· 美元指數 (DXY) 逐步回落——歷史上對風險資產如加密貨幣具有看漲作用。

2. 現貨比特幣ETF淨流入

· 在資金流出後,現貨比特幣ETF連續5天出現淨正流入 (超過 $800M 總量)。

· 機構需求回升,尤其是對IBIT和GBTC轉換套利的需求。

3. 空頭挤壓

· 過度槓桿的空頭被清算,因比特幣突破$65,000。

· 過去24小時的清算總量:約$320M (70%空頭)。

4. 山寨幣韌性

· ETH/BTC對在0.045附近觸底。

· Layer‑2代幣 (OP、ARB、METIS) 和 meme幣 (PEPE、WIF) 領漲——這是風險偏好回歸的經典跡象。

---

🧠鏈上與技術信號

· 比特幣:重新站上200日移動平均線 ($63k) 和50週移動平均線。下一阻力位:$68k–$70k。

· 以太坊:Gas費用穩定,質押提款正常——沒有異常賣壓。

· 穩定幣供應:USDT和USDC市值在

查看原文經過數週的劇烈波動、清算潮和看空情緒,加密貨幣市場正展現出真正的復甦跡象。以下是推動反彈的因素分析以及接下來值得關注的重點。

---

📈 主要復甦驅動因素

1. 宏觀經濟放緩

· 美國通脹數據降溫 (CPI低於3%),重燃市場對聯邦儲備局在2024年底降息的希望。

· 美元指數 (DXY) 逐步回落——歷史上對風險資產如加密貨幣具有看漲作用。

2. 現貨比特幣ETF淨流入

· 在資金流出後,現貨比特幣ETF連續5天出現淨正流入 (超過 $800M 總量)。

· 機構需求回升,尤其是對IBIT和GBTC轉換套利的需求。

3. 空頭挤壓

· 過度槓桿的空頭被清算,因比特幣突破$65,000。

· 過去24小時的清算總量:約$320M (70%空頭)。

4. 山寨幣韌性

· ETH/BTC對在0.045附近觸底。

· Layer‑2代幣 (OP、ARB、METIS) 和 meme幣 (PEPE、WIF) 領漲——這是風險偏好回歸的經典跡象。

---

🧠鏈上與技術信號

· 比特幣:重新站上200日移動平均線 ($63k) 和50週移動平均線。下一阻力位:$68k–$70k。

· 以太坊:Gas費用穩定,質押提款正常——沒有異常賣壓。

· 穩定幣供應:USDT和USDC市值在

- 打賞

- 1

- 2

- 轉發

- 分享

ShainingMoon:

到月球 🌕查看更多

JLM

脊梁米

創建人@GateUser-d76cc819

上市進度

100.00%

市值:

$1613.37

更多代幣

【$RAVE 信號】空頭延續,回踩即多

$RAVE 1H級別高位盤整,4H MACD水上金叉,多頭動能未衰竭。負費率-0.3164%持續施壓空頭,持倉量穩定,未見大規模獲利了結。盘口買盤在2.115附近堆積明顯,托底意圖暴露。

🎯方向:回調做多

⚡入場/掛單:回踩2.105附近直接接,激進現價2.116也可輕倉試。

🛑止損:0.7675

🚀目標1:2.225

🚀目標2:2.711

🛡️交易管理:

- 執行策略:目標1減半倉,剩餘推保本。價格若跌回入場區,無條件離場。

1H RSI從超買區回落至69.5,健康回調。4H布林帶上軌2.394仍有空間,但1H MACD柱狀線轉負,短期需要消化。這種負費率環境下,價格硬挺就是最強的信號,空頭被動補倉是潛在燃料。盈虧比不算完美,但Hot Coin的波動性足以覆蓋風險,關鍵在於倉位控制和果斷執行。

查看實時行情 👇 $RAVE

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

查看原文$RAVE 1H級別高位盤整,4H MACD水上金叉,多頭動能未衰竭。負費率-0.3164%持續施壓空頭,持倉量穩定,未見大規模獲利了結。盘口買盤在2.115附近堆積明顯,托底意圖暴露。

🎯方向:回調做多

⚡入場/掛單:回踩2.105附近直接接,激進現價2.116也可輕倉試。

🛑止損:0.7675

🚀目標1:2.225

🚀目標2:2.711

🛡️交易管理:

- 執行策略:目標1減半倉,剩餘推保本。價格若跌回入場區,無條件離場。

1H RSI從超買區回落至69.5,健康回調。4H布林帶上軌2.394仍有空間,但1H MACD柱狀線轉負,短期需要消化。這種負費率環境下,價格硬挺就是最強的信號,空頭被動補倉是潛在燃料。盈虧比不算完美,但Hot Coin的波動性足以覆蓋風險,關鍵在於倉位控制和果斷執行。

查看實時行情 👇 $RAVE

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

- 打賞

- 按讚

- 留言

- 轉發

- 分享

【$BTC 信號】1H級別空頭動能釋放,狙擊反彈無力區間

$BTC 1H級別買盤斷層,價格被壓制在EMA20下方。4H MACD柱狀圖持續擴張,空頭動能未衰竭。盘口深度顯示賣單牆厚實,主動拋壓正在消化下方薄弱的買單。

多頭防線失守,現價直接空,入場區間72021到72575。

🛑防守放在70038上方一點。

🚀第一目標看75986,到了就分批落袋。

🚀第二目標看77969。

🛡️交易管理:- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

4H級別價格在布林帶上半區掙扎,但1H RSI在50附近徘徊,缺乏上攻動能。持倉量穩定,資金費率輕微為負,市場缺乏追漲熱情。這種多周期背離,配合盘口買盤稀疏,是短線空頭突襲的典型環境。盈虧比1.34尚可,關鍵在於入場後價格不能快速拉回EMA20之上。

查看實時行情 👇 $BTC

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

查看原文$BTC 1H級別買盤斷層,價格被壓制在EMA20下方。4H MACD柱狀圖持續擴張,空頭動能未衰竭。盘口深度顯示賣單牆厚實,主動拋壓正在消化下方薄弱的買單。

多頭防線失守,現價直接空,入場區間72021到72575。

🛑防守放在70038上方一點。

🚀第一目標看75986,到了就分批落袋。

🚀第二目標看77969。

🛡️交易管理:- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

4H級別價格在布林帶上半區掙扎,但1H RSI在50附近徘徊,缺乏上攻動能。持倉量穩定,資金費率輕微為負,市場缺乏追漲熱情。這種多周期背離,配合盘口買盤稀疏,是短線空頭突襲的典型環境。盈虧比1.34尚可,關鍵在於入場後價格不能快速拉回EMA20之上。

查看實時行情 👇 $BTC

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

- 打賞

- 按讚

- 留言

- 轉發

- 分享

市場考驗耐心

現在市場看起來很無聊——變動少,沒有動力,一切都停滯不前。但正是這樣的時期最容易讓人被套。

那些扛不住的人會退出,而市場卻繼續前行,已經沒有他們的身影。耐心在這些時刻成為最重要的工具。

#GateSquareAprilPostingChallenge

查看原文現在市場看起來很無聊——變動少,沒有動力,一切都停滯不前。但正是這樣的時期最容易讓人被套。

那些扛不住的人會退出,而市場卻繼續前行,已經沒有他們的身影。耐心在這些時刻成為最重要的工具。

#GateSquareAprilPostingChallenge

- 打賞

- 按讚

- 留言

- 轉發

- 分享

【$ETH 信號】回踩接多,主力托底意圖明確

$ETH 1H級別在2232-2245區間反覆測試,買盤深度在2241附近異常集中,但小時線量能萎縮,主動上攻乏力。4H MACD死叉後柱狀線收窄,空頭動能減弱,價格始終被EMA20(2210)穩穩托住,這是典型的強勢整理結構。

🎯方向:做多

⚡入場/掛單:2214.62 - 2232.86區間分批埋伏

🛑止損:2151.11

🚀目標1:2341.63

🚀目標2:2405.14

🛡️交易管理:- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

盘口数据显示,2241下方掛單厚度遠超上方,資金托底意圖完全暴露。4H布林帶中軌與EMA20重合,構成強力支撐帶。負資金費率環境下,持倉量保持穩定,空頭缺乏砸盤燃料。這種結構下,價格回踩支撐區域是盈虧比極佳的多頭機會,關鍵在於入場點位的耐心。

查看實時行情 👇 $ETH

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

查看原文$ETH 1H級別在2232-2245區間反覆測試,買盤深度在2241附近異常集中,但小時線量能萎縮,主動上攻乏力。4H MACD死叉後柱狀線收窄,空頭動能減弱,價格始終被EMA20(2210)穩穩托住,這是典型的強勢整理結構。

🎯方向:做多

⚡入場/掛單:2214.62 - 2232.86區間分批埋伏

🛑止損:2151.11

🚀目標1:2341.63

🚀目標2:2405.14

🛡️交易管理:- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

盘口数据显示,2241下方掛單厚度遠超上方,資金托底意圖完全暴露。4H布林帶中軌與EMA20重合,構成強力支撐帶。負資金費率環境下,持倉量保持穩定,空頭缺乏砸盤燃料。這種結構下,價格回踩支撐區域是盈虧比極佳的多頭機會,關鍵在於入場點位的耐心。

查看實時行情 👇 $ETH

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

- 打賞

- 按讚

- 留言

- 轉發

- 分享

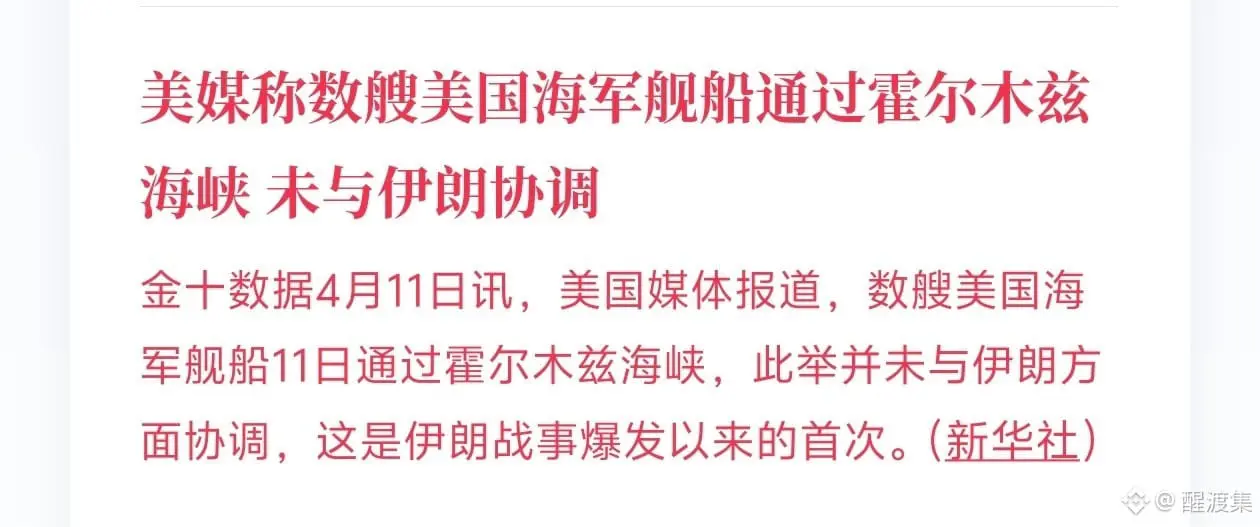

兄弟們,說真的,這事一出,行情基本明牌了。

美軍直接沒打招呼就硬闖霍爾木茲海峽,這不就是擺明了挑釁伊朗嗎?之前談條件談崩 now 直接上門秀肌肉,完全不給面子,地緣風險直接拉滿。

這種時候不用多想,$XAU原油肯定要被推著往上走,資金全去搶避險了,油價一漲,通脹又懸著,市場只會更慌。

反觀加密貨幣這邊,之前那點緩和預期全碎了,資金根本不會往風險資產裡跑。$BTC 、現在就是被拋棄的角色,沒人拉盤,全是拋壓,接下來大概率就是震盪往下走。

現在必須提前布局MEME金狗

0xcf91b70017eabde82c9671e30e5502d312ea6eb2

美軍直接沒打招呼就硬闖霍爾木茲海峽,這不就是擺明了挑釁伊朗嗎?之前談條件談崩 now 直接上門秀肌肉,完全不給面子,地緣風險直接拉滿。

這種時候不用多想,$XAU原油肯定要被推著往上走,資金全去搶避險了,油價一漲,通脹又懸著,市場只會更慌。

反觀加密貨幣這邊,之前那點緩和預期全碎了,資金根本不會往風險資產裡跑。$BTC 、現在就是被拋棄的角色,沒人拉盤,全是拋壓,接下來大概率就是震盪往下走。

現在必須提前布局MEME金狗

0xcf91b70017eabde82c9671e30e5502d312ea6eb2

BTC0.21%

市值:$3753.68持有人數:2

0.00%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

📢⚡ 精英週末交易大計:真正的交易者準備而非表現 🔥📊💰

週末交易根本不是交易——而是比別人更好的思考方式。大多數交易者要么過度分析噪音,要么完全與市場脫節,我則將週末視為策略重置點。這是建立清晰、磨練紀律、在混亂重來之前悄然設計下一週的地方。

對我來說,週末不是預測市場會漲還是跌。這種心態從一開始就是錯誤的。相反,我專注於準備——因為準備帶來控制,而預測則會產生情感依附。而在交易中,情感依附正是錯誤的開始。

在一週之中,一切都在快速變動。圖表波動,故事轉變,壓力累積。很容易將活動誤認為機會。但週末消除了這種幻覺。沒有緊迫感,沒有被迫做出決策。只有空間。在這個空間裡,真正的理解開始形成。

我整個週末策略建立在一個強大的概念上:多重情境,零偏見。我不問“市場會去哪裡?”我問“如果它走到那裡,我會怎麼做?”這個簡單的轉變改變了一切。不是情緒反應價格的變動,而是用我已經建立的計劃來應對。

如果市場下跌,我不是恐慌——我在觀察關鍵需求區域,這裡歷史上流動性曾進入。如果市場繼續下跌,我會分析疲乏水平,看看賣壓可能會減弱的地方。而如果市場橫盤,我會研究壓縮型態,因為平靜的市場往往會引發爆炸性行情。

我多年來學到的一件事是,清晰不是來自更多資訊——而是來自更好的篩選。許多交易者週末花時間瀏覽無盡的圖表、意見和新聞更新,試圖找到確定性。但這只會造成混亂。我的方法不同。我簡化一切。乾淨的圖表

查看原文週末交易根本不是交易——而是比別人更好的思考方式。大多數交易者要么過度分析噪音,要么完全與市場脫節,我則將週末視為策略重置點。這是建立清晰、磨練紀律、在混亂重來之前悄然設計下一週的地方。

對我來說,週末不是預測市場會漲還是跌。這種心態從一開始就是錯誤的。相反,我專注於準備——因為準備帶來控制,而預測則會產生情感依附。而在交易中,情感依附正是錯誤的開始。

在一週之中,一切都在快速變動。圖表波動,故事轉變,壓力累積。很容易將活動誤認為機會。但週末消除了這種幻覺。沒有緊迫感,沒有被迫做出決策。只有空間。在這個空間裡,真正的理解開始形成。

我整個週末策略建立在一個強大的概念上:多重情境,零偏見。我不問“市場會去哪裡?”我問“如果它走到那裡,我會怎麼做?”這個簡單的轉變改變了一切。不是情緒反應價格的變動,而是用我已經建立的計劃來應對。

如果市場下跌,我不是恐慌——我在觀察關鍵需求區域,這裡歷史上流動性曾進入。如果市場繼續下跌,我會分析疲乏水平,看看賣壓可能會減弱的地方。而如果市場橫盤,我會研究壓縮型態,因為平靜的市場往往會引發爆炸性行情。

我多年來學到的一件事是,清晰不是來自更多資訊——而是來自更好的篩選。許多交易者週末花時間瀏覽無盡的圖表、意見和新聞更新,試圖找到確定性。但這只會造成混亂。我的方法不同。我簡化一切。乾淨的圖表

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多93.23萬 熱度

962.73萬 熱度

121.05萬 熱度

6.01萬 熱度

138.1萬 熱度

最新消息

查看更多置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520