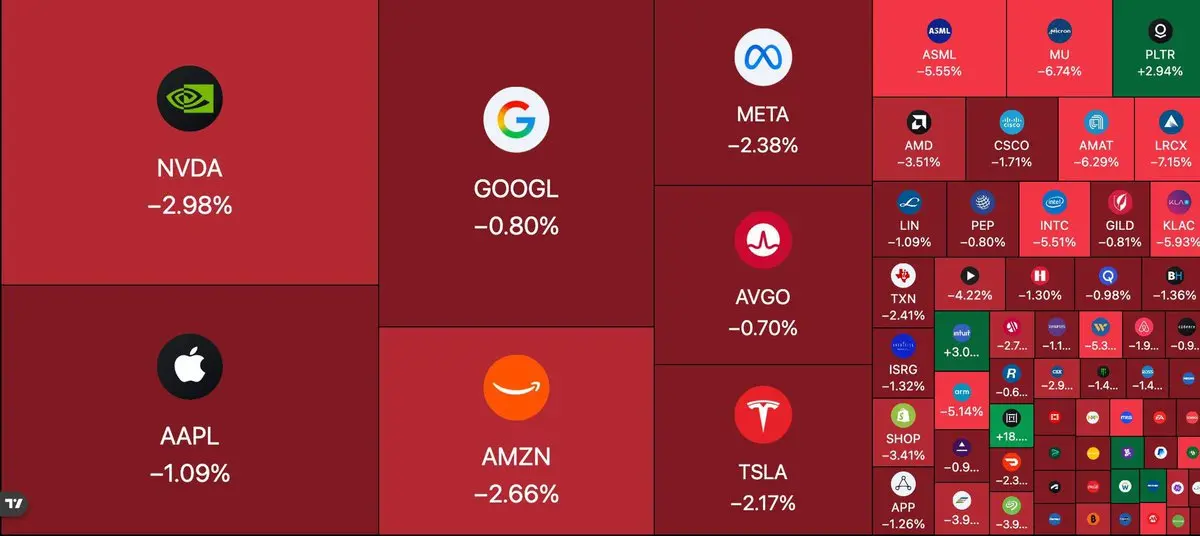

#CulperResearchOpenlyShortsETH

💥 美國 Culper Research 在 2026 年 3 月 5 日宣布對以太坊 (ETH) 和 BitMine Immersion Technologies (BMNR) 股份進行空頭操作。該公司認為,2025 年 12 月的 Fusaka 網絡升級永久性損害了以太坊的代幣經濟模型,並可能引發「死亡螺旋」。

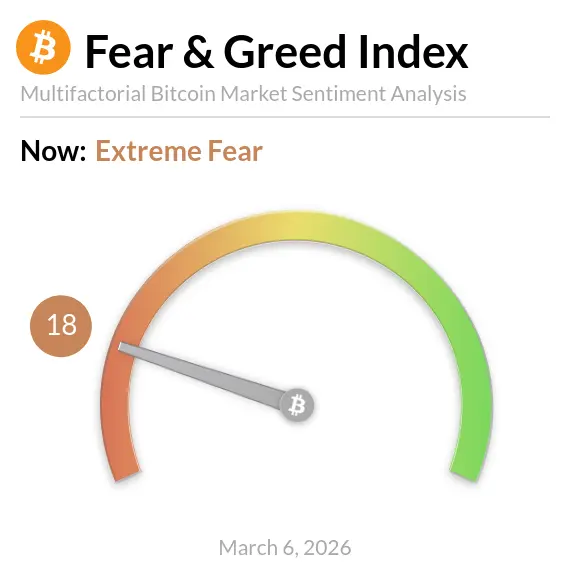

🔎 根據報告,Fusaka 的區塊空間擴展將 gas 費用降低約 90%;驗證者的「小費」收入下降了 40-50%。這形成了一個負面循環,抑制了質押收益並威脅到網絡安全。根據鏈上數據,Culper 表示,95% 的新錢包增長是由於灰塵攻擊,而大量交易量與垃圾郵件有關。👉 Vitalik Buterin 計劃在一月出售 16,384 ETH,也被解讀為「內部信心喪失」。該公司還聲稱,由 Tom Lee 領導的 BitMine,因其 440 萬 ETH 的金庫在當前價格下產生了約 75 億美元的未實現損失,使得「效用未增加」的論點失效。市場反應立即:ETH 價格暴跌 2-6.5%,跌至約 2,057 美元的水平。以太坊社群將該報告描述為「短期投機」,並強調 Solana 等競爭對手的快速增長。

✨ 雖然 Culper 的論點準確反映了 Fusaka 短期費用崩潰,但以太坊過去的升級和 Layer-2 解決方案的韌性可能限制長期風險。質押回報和採用率的恢復將考驗這一論點的有效性。這份報告促使市場進行更為批判性的思考,並對投資者在評估風險時提出了責任。ETH 的 2000 美元支撐位在未來幾天將變得至關重要。

💥 美國 Culper Research 在 2026 年 3 月 5 日宣布對以太坊 (ETH) 和 BitMine Immersion Technologies (BMNR) 股份進行空頭操作。該公司認為,2025 年 12 月的 Fusaka 網絡升級永久性損害了以太坊的代幣經濟模型,並可能引發「死亡螺旋」。

🔎 根據報告,Fusaka 的區塊空間擴展將 gas 費用降低約 90%;驗證者的「小費」收入下降了 40-50%。這形成了一個負面循環,抑制了質押收益並威脅到網絡安全。根據鏈上數據,Culper 表示,95% 的新錢包增長是由於灰塵攻擊,而大量交易量與垃圾郵件有關。👉 Vitalik Buterin 計劃在一月出售 16,384 ETH,也被解讀為「內部信心喪失」。該公司還聲稱,由 Tom Lee 領導的 BitMine,因其 440 萬 ETH 的金庫在當前價格下產生了約 75 億美元的未實現損失,使得「效用未增加」的論點失效。市場反應立即:ETH 價格暴跌 2-6.5%,跌至約 2,057 美元的水平。以太坊社群將該報告描述為「短期投機」,並強調 Solana 等競爭對手的快速增長。

✨ 雖然 Culper 的論點準確反映了 Fusaka 短期費用崩潰,但以太坊過去的升級和 Layer-2 解決方案的韌性可能限制長期風險。質押回報和採用率的恢復將考驗這一論點的有效性。這份報告促使市場進行更為批判性的思考,並對投資者在評估風險時提出了責任。ETH 的 2000 美元支撐位在未來幾天將變得至關重要。