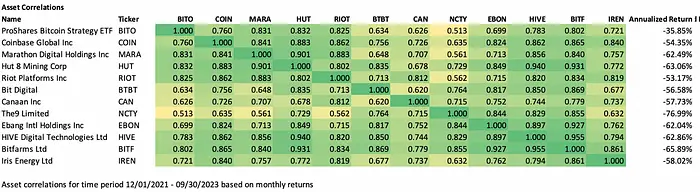

El negocio principal de las acciones de concepto de blockchain que cotizan en bolsa se divide en minería, venta de máquinas mineras, fabricación de chips, gestión de activos digitales, provisión de tecnología blockchain, plataformas de pago y negociación, etc., debido a la diferencia en los modelos de negocio, tienen diferentes grados de efecto de apalancamiento de BTC, lo que significa que las fluctuaciones del precio de sus acciones suelen ser más violentas que las del mercado al contado de Bitcoin y el factor de amplificación es diferente, entre las cuales, las acciones mineras (Mara, Riot, BTBT, etc.) son amplificadores de precios de BTC más efectivos que las acciones de máquinas mineras u otras acciones de modelos de negocio, POR EJEMPLO, MARA TIENE UNA MAYOR CORRELACIÓN Y ELASTICIDAD DE PRECIOS CON LOS PRECIOS DE BTC QUE COIN (COIN VS. Correlación MARA 0,76 vs. 0,83, desviación estándar anualizada 92% vs. 170%).

Correlación de precios y desviación estándar por acción minera y BITO (BITO se ajusta al precio de BTC)

Fuente: Trend Research

Fuente:Trend Research

El precio de Mara subió un 100% en el repunte del 15 de junio al 13 de julio, mientras que BTC solo subió un 30%, pero Mara también cayó un 55% en la posterior corrección de BTC (además de las razones de la caída de BTC, el BPA-0.13 fue mucho menor de lo esperado después de la publicación del informe de ganancias del segundo trimestre el 8 de agosto, y el -0.07 también fue impulsado por el precio a la baja), y BTC cayó un 12%. Viéndolo de esta manera, el factor de amplificación de Mara para el precio de BTC en el mercado de este año está cerca del 300%, aunque la desviación estándar anualizada es solo del 170%.

MARA vs. Cuánto subió o bajó el precio de BTC

Fuente:TradingView

Historia de Mara EPS

Fuente: Yahoo

Este artículo analiza principalmente el estado operativo y los riesgos de inversión de Marathon Digital (MARA), y se compara con otras empresas mineras para determinar si Mara es el objetivo con la tendencia de venta en corto más fuerte.

Yo. Lógica de inversión

Modelo de negocio y estado operativo

El negocio principal de Marathon es la minería de bitcoins autogestionada. La estrategia consiste en (financiar) la compra de equipos de minería para desplegar granjas mineras, pagar los costes operativos en efectivo de la producción y mantener Bitcoin como inversión a largo plazo. La diferencia entre el modelo de negocio de comprar equipos mineros y acumular monedas (Mara, Hut 8, Riot) y la producción y venta de equipos mineros (Cannan) es que el gasto en investigación y desarrollo es pequeño, pero el gasto de capital es grande y los ingresos no son resistentes, y solo pueden confiar en mejorar la eficiencia minera de BTC y la apreciación de BTC para obtener ganancias, un mayor índice de deuda, un mayor apalancamiento, por lo que los ingresos de las empresas mineras que cotizan en bolsa y la correlación del precio de bitcoin son más fuertes, las fluctuaciones de precios son más violentas y el mercado bajista se enfrenta a la amenaza potencial de la insolvencia.

Representación gráfica de la situación financiera de Marathon en el año fiscal 2022

Fuente: Yahoo

En términos de ingresos, en el año fiscal 2022, Marathon produjo 4144 BTC, con ingresos de 117 millones, pero los ingresos no pudieron cubrir el gasto en absoluto, los gastos anuales de energía minera y otros fueron de 72 millones, la depreciación y amortización de la máquina minera fue de 78 millones, además de los gastos de personal, mantenimiento y otros gastos operativos fueron de 630 millones, y la pérdida neta fue de 687 millones de millones. Por lo tanto, el modelo de negocio de financiar la compra de máquinas mineras de Bitcoin es una gran prueba de la capacidad de gestión del flujo de caja de las empresas en el mercado bajista.

En términos de eficiencia y operaciones mineras, el hashrate de lanzamiento de Marathon en el segundo trimestre aumentó un 54%, pasando de 11,5 EH/s a finales del año pasado a 17,7 EH/s. Aumento de la producción de Bitcoin al aumentar las tasas de hash más rápido y mejorar los tiempos de ejecución (se produjeron 2,926 BTC en el segundo trimestre, o alrededor del 3.3% de las recompensas de la red Bitcoin durante el período). Desde el punto de vista operativo, el elevado perfil de endeudamiento de la compañía (insolvencia 22T4) ha impactado en la salud del balance. Aunque Q1 y Q2 debido a la recuperación de los precios de las monedas y el aumento de la potencia de cómputo puesta en producción, la eficiencia minera, el rendimiento del precio de las acciones es mejor. Sin embargo, el precio de BTC continuó deprimido en el 23T3 y se espera que permanezca deprimido hasta al menos el próximo año, por lo que Marathon pagó por adelantado la mayoría de los bonos convertibles en septiembre de este año para reducir el impacto adverso de los intereses del préstamo en el flujo de caja, y el monto total de capital restante de la nota sigue siendo de USD 331 millones.

Aunque la situación de los ingresos mejoró debido al aumento de la eficiencia de la minería de BTC debido al aumento de la potencia de cálculo, Marathon registró una pérdida de 21,3 millones de dólares, o una pérdida de 0,13 dólares por acción, en los tres meses finalizados el 30 de junio de 2023, en comparación con una pérdida neta de 212,6 millones de dólares en el mismo periodo del año pasado, una pérdida de 1,94 dólares por acción, pero aún no rentable, y la enorme factura de electricidad y los gastos de despliegue de la mina siguieron debilitando el balance de Marathon ante la escasez de tesorería.

Fuente: Índice de Hashrate

Fuente: Índice de Hashrate

Flujo de caja y quema de efectivo

A partir del flujo de caja de Marathon, se puede ver que la fuente de efectivo proviene completamente de la financiación, en el cuarto trimestre de 2022, el flujo de caja operativo de la empresa es de -92 millones, el flujo de caja de inversión es de -22 millones, el flujo de caja de financiación es de 163 millones, lo que da como resultado que la empresa también tenga un flujo de caja neto de 48 millones para hacer frente al impuesto sobre los intereses en el próximo trimestre, etc., el flujo de caja aportado por la financiación proviene en su totalidad de la emisión adicional de acciones ordinarias, y la emisión continua de acciones, el mercado puede reducir la valoración de la empresa, Como resultado, Marathon se enfrenta a mayores costes de capital a la hora de recaudar fondos en el futuro. Además, la emisión de más acciones ordinarias puede resultar en menores ganancias por acción (EPS) a medida que las ganancias se distribuyen a más accionistas, lo que también afectará negativamente la valoración de Marathon.

A finales del segundo trimestre de 2023, Marathon todavía tenía efectivo y equivalentes de efectivo por valor de 113 millones, incluidos 12,538 BTC, y el gasto en efectivo de intereses en Marathon en el segundo trimestre de 2023 alcanzó los 3 millones, que es casi lo mismo que su flujo de caja neto disponible en los libros (el flujo de caja neto disponible de Marathon es de solo 3 millones, que es el flujo de caja neto restante después de la emisión de 163 millones y 65 millones de acciones ordinarias en el primer y segundo trimestre, respectivamente), Se puede ver que se utiliza demasiado efectivo en operaciones e inversiones, y no se genera nuevo efectivo, por lo que Marathon necesita seguir vendiendo BTC para cubrir los gastos operativos, además de pagar activamente para reducir la carga de intereses, y Marathon vendió el 63% del BTC producido en el segundo trimestre de 2023, por un total de USD 23.4 millones.

Fuente: Capital IQ

La expansión frenética de un mercado alcista se convierte en una preocupación en un mercado bajista: adquisiciones y despliegues de minas

Marathon desplegó e instaló el nuevo minero S19 a principios de agosto, y la tasa de hash instalada en China ha alcanzado el objetivo de 23EH/s. La mina recién instalada se encuentra en City Garden, Texas, y el proveedor de alojamiento dice que está cerca de su lanzamiento. La empresa conjunta de Marathon en Abu Dhabi ya ha comenzado a calcular las tasas de hash y a generar Bitcoin. Sin embargo, a un costo de $0.12/kwh, la plataforma minera actualmente implementada apenas alcanza el punto de equilibrio, incluso si comienza al precio actual de BTC, e incluso tiene una ligera pérdida (solo calcule el costo variable de los costos de electricidad).

Y el costo total de inversión de la construcción de la mina sigue siendo alto, y la valoración del parque minero en 2021 puede incluso alcanzar 1 millón de dólares estadounidenses / MW, y el precio unitario de comprar equipos mineros está entre 55 y 105 dólares estadounidenses / T. Bajo el doble golpe de la caída de los precios de la moneda y el aumento de los costos de la electricidad, la entrada inicial de activos se depreció más y los ingresos también disminuyeron significativamente, lo que dificultó el mantenimiento de muchas empresas mineras.

Marathon planea continuar expandiendo su liderazgo en la minería de Bitcoin en los próximos trimestres. Pero, de hecho, tal expansión en un mercado bajista plantea más preocupaciones sobre su posición de flujo de caja, y si puede continuar recaudando fondos determina si su plan de expansión puede llevarse a cabo sin problemas (la práctica de emitir capital adicional reducirá su valor por acción).

Posición de deuda y estado operativo de Marathon

La caída del mercado puede afectar negativamente a las empresas con una deuda significativa, especialmente en un entorno de tasas de interés altas, los pasivos de Marathon imponen una carga de intereses adicional sobre el flujo de caja, por lo que Marathon optó por pagar por adelantado la mayoría de sus bonos convertibles para hacer frente al bajo precio actual de la moneda y las presiones operativas causadas por el halving de BTC el próximo año (los bonos convertibles de USD 417 millones de Marathon se convirtieron con un descuento de alrededor del 21%, Esto le ahorró a Marathon aproximadamente 101 millones de dólares en efectivo, excluyendo los costos de transacción. La transacción agregó aproximadamente $0.55 por acción a los accionistas existentes. al tiempo que aumenta las opciones financieras y financieras de Marathon. A medida que disminuye la carga de la deuda, las empresas están mejor preparadas para responder a las turbulencias a corto plazo.

En el mercado bajista, la caída de los precios de las divisas, los pedidos de máquinas mineras, los gastos de capital minero y la deuda han ejercido una gran presión sobre las operaciones de la empresa, además, la feroz competencia entre los mineros y el aumento de los precios de la energía han agravado aún más la crisis de supervivencia de las empresas mineras. A pesar de que se ha vendido el 63% de la producción total de BTC del segundo trimestre, el CEO de Marathon reveló en la llamada del segundo trimestre que seguirá vendiendo BTC para mantener la empresa en funcionamiento.

La situación actual del mercado bajista de los mineros

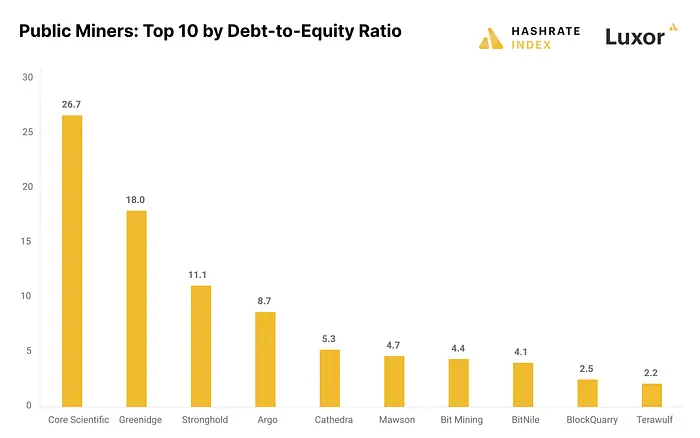

Las acciones mineras se enfrentan a graves desafíos en el mercado bajista, y las fuertes características de correlación y alta elasticidad de BTC también conducen a una mayor presión a la baja sobre su precio en el mercado bajista, debido al modelo operativo altamente apalancado, la única fuente de ingresos de las empresas mineras que cotizan en bolsa también tienen la amenaza de quiebra. Muchas empresas mineras que cotizan en bolsa obtuvieron muchos préstamos durante el mercado alcista de 2021, lo que tuvo un impacto muy negativo en su rentabilidad durante el posterior mercado bajista, de hecho, Core Scientific, que tiene el mayor monto de préstamo y la mayor relación deuda-activo entre las empresas mineras, ha buscado protección por bancarrota y reestructuración de la deuda a fines de 2022, y a lo largo de 2022 antes de la bancarrota, Core Scientific estaba vendiendo BTC para hacer frente a sus costos de compra de máquinas mineras, gastos de construcción de granjas mineras autooperadas, Despliegue a gran escala de costes operativos como la electricidad y los intereses de los préstamos, pero finalmente se declaró en quiebra debido a su agresivo plan de expansión para 2022 (más de 320.000 plataformas mineras desplegadas a finales de 2022, lo que supuso una pérdida de 53.000 dólares al día en costes fotovoltaicos) y al impacto del incidente de Celsius.

Los precios de Bitcoin y la dificultad de la red divergen significativamente, y el mercado recompensa a los mineros por su futuro poder de hash en los mercados alcistas, convirtiéndose en una narrativa importante para que los mineros recauden fondos en los mercados alcistas, pero en los mercados bajistas, a medida que cae el precio de Bitcoin, el crecimiento del poder de hash hace que la situación económica de los mineros sea muy desafiante, porque los mineros deben comprar sus órdenes de minería previamente firmadas cuando el precio de BTC cae significativamente y el hashrate continúa creciendo. Los mineros ya han pagado el gasto de capital de la plataforma, por lo que, desde su perspectiva, tiene sentido continuar ejecutando el plan de crecimiento siempre que sus costos marginales de minería sigan siendo positivos. Esta tendencia ha exacerbado aún más la fuerte caída de los precios del hachís desde principios de año.

A medida que el precio de bitcoin se desplomó, la valoración de la mayoría de las acciones mineras ha caído significativamente, y algunas empresas mineras están recaudando fondos vendiendo BTC, emitiendo acciones ordinarias y diluyendo significativamente el capital de los accionistas existentes, y recaudando fondos mediante la emisión de acciones adicionales hace que recaudar capital adicional sea muy dilutivo y aumentar el capital de deuda caro. Con poco dinero, los mineros también buscan soluciones alternativas, como ofrecer servicios de custodia para obtener mayores flujos de ingresos, vender equipos por más efectivo e incluso considerar fusiones y adquisiciones. Los mineros que fueron conservadores durante el mercado alcista y no se apalancaron en exceso ahora tienen la oportunidad de adoptar un enfoque oportunista, es decir, mineros con una buena gestión del flujo de caja o la oportunidad de comprar a otros rivales que están luchando con la deuda a precios bajos.

En el caso de la baja relación deuda-capital de MARA (es decir, cuando aumenta la probabilidad de quiebra), la correlación al alza con BTC puede disminuir. Si el reciente tratamiento de la deuda de Mara permite que su balance sobreviva de forma saludable en el mercado alcista de BTC, basándose en la situación actual del mercado en general (sigue disminuyendo), la situación de la deuda a capital de Marathon (deuda demasiado alta), la situación de valoración (el P/B sigue teniendo un gran inconveniente, el MC/hashrate es más alto que el de sus pares), la recomendación de inversión es vender con fuerza en un plazo de 12 meses, con un PB como 1 como objetivo bajista, y el precio objetivo de las acciones es de unos 3 dólares. Al precio actual de 8 dólares, eso supone una sobrevaloración del 166%. Sin embargo, en función de su mayor elasticidad de precio, puede obtener ganancias oscilantes al rebotar y obtener mejores rendimientos que comprando BTC. Hay dos escenarios que pueden hacer que los precios de las acciones suban: adquisiciones y un repunte a corto plazo en el mercado bajista de BTC.

II. Antecedentes de la empresa e introducción comercial

Marathon Digital Holdings, Inc. y sus subsidiarias (la "Compañía" o "Marathon") es una empresa de tecnología de activos digitales centrada en el ecosistema blockchain y la generación o "minería" de activos digitales. La compañía fue incorporada en Nevada el 23 de febrero de 2010, como Verve Ventures, Inc. En octubre de 2012, la compañía comenzó a operar una licencia de propiedad intelectual y cambió su nombre a Marathon Patent Group, Inc. En 2017, la empresa compró equipos de minería de activos digitales y construyó un centro de datos en Canadá para minar activos digitales. Sin embargo, la compañía cesó sus operaciones en Canadá en 2020 y consolidó todas las operaciones en Estados Unidos en ese momento. Desde entonces, la compañía ha expandido sus actividades de minería de bitcoin en los Estados Unidos e internacionalmente. La empresa cambió su nombre a Marathon Digital Holdings, Inc. el 1 de marzo de 2021. A partir del 30 de junio de 2023, el negocio principal de la Compañía se centra en la minería de Bitcoin y las oportunidades auxiliares en el ecosistema de Bitcoin. La estrategia es mantener Bitcoin como una inversión a largo plazo después de pagar los costos operativos en efectivo de la producción. Mantener Bitcoin es una estrategia como reserva de valor, respaldada por una arquitectura robusta y de código abierto que no está vinculada a la política monetaria de ningún país y, por lo tanto, sirve como reserva de valor fuera del control gubernamental. Marathon cree que, debido a la oferta limitada de Bitcoin, también ofrece oportunidades adicionales para apreciarse a medida que continúa siendo adoptado. También es posible explorar oportunidades para participar en otros negocios relacionados con el negocio de la minería de Bitcoin a medida que surjan condiciones y oportunidades favorables en el mercado.

Las empresas subsidiarias son empresas que están relacionadas con el ecosistema de Bitcoin, pero que no están directamente relacionadas con la minería en sí. Los negocios auxiliares directamente relacionados con la minería pueden incluir, entre otros, la gestión de las instalaciones de minería de bitcoin de terceros propietarios, la prestación de servicios de consultoría y consultoría a terceros que buscan establecer y operar instalaciones de minería de bitcoin, y las empresas conjuntas que llevan a cabo proyectos de minería de bitcoin dentro de los Estados Unidos y dentro del derecho internacional, como el proyecto de la Compañía en Abu Dhabi (Emiratos Árabes Unidos). Marathon también buscará participar en proyectos relacionados con Bitcoin, incluidos, entre otros, el desarrollo de tecnologías inmersivas, hardware, firmware, grupos de minería y cadenas laterales utilizando criptografía blockchain, y también puede participar en proyectos de generación de energía, como la generación de electricidad a partir de recursos energéticos renovables o la captura de gas metano para su uso en proyectos de minería de Bitcoin.

Historia

El 23 de febrero de 2010, la compañía se constituyó en Nevada como Verve Ventures, Inc.

El 7 de diciembre de 2011, la Compañía cambió su nombre a American Strategic Minerals Corporation para dedicarse a la exploración y desarrollo potencial de minerales de uranio y vanadio.

En junio de 2012, la compañía puso fin a su negocio minero y comenzó a invertir en bienes raíces en el sur de California;

En octubre de 2012, la compañía cambió su nombre a Marathon Patent Group, Inc. y comenzó el negocio de licencias de propiedad intelectual.

2017.11.1, la compañía firmó un acuerdo de fusión con Global Bit Ventures, Inc. ("GBV") para centrarse en la minería pan-blockchain; Este nodo es un símbolo importante de la transformación de Marathon Digital desde el borde de la bancarrota hasta el desarrollo gradual de una empresa minera líder. Marathon adquirió los propios 1.300 mineros Bitmain S9 y 1.000 mineros gráficos de GBV. Después de familiarizarse con el proceso, Marathon compró otros 1.400 S9 y alquiló un sitio de 2 MW para operaciones mineras. Poco después, el mercado de las criptomonedas entró en un mercado bajista y Marathon puso fin a su asociación con la violencia de género.

Desde el 30 de septiembre de 2019 hasta el 23 de diciembre de 2020, la compañía compró minas pan-blockchain mediante la firma de contratos;

A partir del 1 de marzo de 2021, la empresa cambió su nombre a Marathon Digital Holdings, Inc.

Eventos importantes en 2022

Importantes desarrollos del mercado de criptomonedas y su impacto en las empresas 2022 fue un año desafiante para la industria de las criptomonedas en su conjunto, ya que las condiciones macroeconómicas, incluido el entorno de alta inflación y aumento de las tasas de interés en relación con los últimos años, llevaron a un debilitamiento del mercado de valores y un sentimiento generalizado de "aversión al riesgo", lo que afectó negativamente el precio de Bitcoin. Además, el entorno macro desafiante en 2022 se vio aún más afectado por una serie de eventos inesperados de cisne negro que afectaron a toda la industria, que incluyen:

El colapso del desanclaje de $LUNA-UST en el segundo trimestre de 2022 provocó la quiebra de importantes actores del espacio de los activos digitales, como Three Arrows Capital, Voyager y Celsius;

El colapso de FTX en el cuarto trimestre de 2022 provocó quiebras adicionales relacionadas con el crédito y una disminución significativa en el precio de Bitcoin y los equipos de minería de Bitcoin. El impacto de estos eventos de cisne negro en los resultados operativos de Marathon incluye el deterioro de los pagos anticipados.

Deterioro de los equipos de minería de Bitcoin y anticipos a proveedores: En el cuarto trimestre de 2022, el valor razonable de los equipos de minería de Bitcoin disminuyó significativamente. Como resultado, la Compañía evaluó si se requerían provisiones por deterioro para los equipos de minería de Bitcoin (mantenidos como activos fijos) y los anticipos a proveedores (como activos líquidos, que representan depósitos para futuras entregas de equipos de minería). Marathon hizo provisiones por deterioro tanto para equipos de minería de Bitcoin como para pagos anticipados a proveedores, por un total aproximado de USD 332,933,000.

Activos digitales: deterioros y disminuciones del valor contable: Marathon experimentó deterioros de $173,215,000, pérdidas realizadas y no realizadas de $85,017,000 en activos digitales en fondos de inversión y $14,460,000 en activos digitales mantenidos en el balance consolidado durante 2022.

Disminución de la ganancia total: La rentabilidad operativa de Marathon disminuyó debido a la caída en el precio de Bitcoin y los retrasos en la expansión de su negocio. La ganancia total del año fue una pérdida de $33,673,000, en comparación con una ganancia de $116,768,000 en el mismo período del año pasado, una disminución de $150,441,000.

Impacto directo de la declaración de quiebra de proveedores: El 22 de septiembre de 2022, Compute North solicitó una reestructuración en virtud del Capítulo 11 del Código de Quiebras de EE. UU. Como resultado, la Compañía registró una provisión por deterioro de $39,000,000 en el tercer trimestre de 2022. En el cuarto trimestre de 2022, la Compañía estimó que $16,674,000 adicionales en depósitos podrían haberse deteriorado y, por lo tanto, registró una provisión adicional por deterioro.

Activos digitales como garantía: disminución del valor razonable y requisitos adicionales de garantía: El 9 de noviembre de 2022, el precio de Bitcoin cayó a un nuevo mínimo anual debido a la preocupación por la inestabilidad financiera en la industria debido a la caída de FTX. En consecuencia, se requirió que la Compañía proporcionara 1,669 bitcoins adicionales (cada uno valorado en $ 16,213) como garantía para sus préstamos pendientes bajo la línea de crédito a plazo y crédito renovable (RLOC) de Silvergate Bank, para un saldo total de garantía de 9,490 bitcoins (o aproximadamente $ 153,861,000 en valor razonable). Al 9 de noviembre de 2022, las tenencias totales de Bitcoin de la Compañía eran de 11,440 BTC, de las cuales 1,950 (aproximadamente USD 31,615,000) no tenían restricciones. En noviembre y diciembre de 2022, la Compañía pagó su préstamo RLOC de $5,000,000. Estos reembolsos permiten a la Compañía reducir su Bitcoin utilizado como garantía a aproximadamente 4,416 BTC (valor razonable de aproximadamente USD 73,074,000) hasta el 31 de diciembre de 2022.

Impacto de la quiebra y el colapso de FTX en los principales prestamistas de Marathon: Antes de la terminación de la línea de crédito el 8 de marzo de 2023, Silvergate Bank era prestamista de las líneas de préstamo a plazo y RLOC de Marathon, en virtud de las cuales Marathon tiene derecho a pedir prestado hasta 200.000.000 de dólares, siempre que se utilice suficiente bitcoin como garantía. El 1 de marzo de 2023, Silvergate Bank presentó ante la SEC divulgaciones sobre su problemática situación financiera, incluidas las dudas sobre su continuidad como empresa en marcha, y le notificó el retraso en la presentación de su Formulario 10-K debido a una reducción significativa de los depósitos de los clientes y a la insuficiencia de capital. Esto ha llevado a los clientes de las empresas de criptomonedas a abandonar el banco, creando brechas crediticias y riesgos de reputación para los clientes de criptomonedas. El 8 de marzo de 2023, Silvergate anunció su intención de cesar sus operaciones y liquidar voluntariamente el banco. El 6 de febrero de 2023, Marathon proporcionó a Silvergate Bank el aviso requerido de 30 días en el que se indicaba la intención de Marathon de reembolsar el saldo pendiente de su línea de crédito a plazo y la intención de Marathon de rescindir la línea de crédito a plazo. Más tarde, Marathon y Silvergate Bank acordaron poner fin a la línea de crédito de RLOC. El 8 de marzo de 2023, la Compañía reembolsó el préstamo a plazo y canceló su línea de crédito RLOC con Silvergate Bank.

Cierre de Signature Bank: El 12 de marzo de 2023, Signature Bank fue cerrado por su autoridad con licencia estatal, el Departamento de Servicios Financieros del Estado de Nueva York. El mismo día, la FDIC fue designada para hacerse cargo y transfirió todos los depósitos y casi todos los depósitos de Signature Bank y casi todos sus activos a Signature Bridge Bank, un banco de servicio completo operado por la FDIC. La empresa se convirtió automáticamente en cliente de Signature Bridge Bank en esta acción. Al 12 de marzo de 2023, la Compañía tenía aproximadamente $142,000,000 en depósitos en efectivo en Signature Bridge Bank. La banca normal se reanudó el 13 de marzo de 2023.

Eventos importantes en 2023

El 27 de enero de 2023, la Compañía y FS Innovation, LLC ("FSI") celebraron un acuerdo de accionistas (el "Acuerdo") con respecto a la formación de Abu Dhabi Global Market Company (la "Entidad ADGM") con el fin de establecer y operar conjuntamente una instalación minera para uno o más Activos Digitales; y (b) la minería de activos digitales (colectivamente, el "Negocio"). El proyecto inicial de ADGM Entity incluirá dos sitios de minería de activos digitales de 250 MW en Abu Dhabi, la propiedad inicial del capital de ADGM Entity será del 80% de FSI y el 20% de Marathon, y las contribuciones de capital se realizarán de acuerdo con estas proporciones, incluido efectivo y en especie, por un total de aproximadamente US $ 4,060,000 durante el período de desarrollo de 2023. FSI nombrará a cuatro directores para que se unan a la junta directiva de ADGM Entity, mientras que la compañía nombrará a un director. A menos que la ley aplicable exija lo contrario, los activos digitales extraídos por la Entidad ADGM se distribuirán mensualmente a la Compañía y a FSI en proporción a su participación accionaria en la Entidad ADGM. El acuerdo contiene disposiciones de mercado en materia financiera y fiscal. El Acuerdo se rescindirá antes por acuerdo escrito de las partes, liquidación de la Entidad ADGM o accionistas que tengan una participación total en el capital pendiente de la Entidad ADGM. El acuerdo contiene disposiciones de mercado para la transferencia de acciones por parte de los accionistas, derechos de suscripción preferente y ciertos intereses incidentales y acompañantes en la venta de la Entidad ADGM. Además, el acuerdo contiene un convenio restrictivo de cinco años que incluye disposiciones que prohíben a Marathon competir con empresas o FSI o ciertas partes en los Emiratos Árabes Unidos, y negocios de FSI con Marathon en los Estados Unidos. "

El 20 de septiembre de 2023, Marathon completó un acuerdo de transacción previamente anunciado para los bonos senior convertibles al 1,00% con vencimiento en 2026 previamente anunciados y negociados de forma privada con ciertos tenedores. En promedio, estas transacciones tienen un 21% de descuento sobre el valor nominal, lo que le ahorra a la empresa alrededor de 101 millones de dólares en efectivo antes de deducir los costos de transacción.

En total, Marathon convirtió el monto principal agregado de 417 millones de dólares de los bonos en poder de los tenedores en un total de 31,7 millones de acciones ordinarias de Marathon recién emitidas. Como resultado, la compañía redujo su deuda convertible a largo plazo en aproximadamente un 56% y ahorró aproximadamente 101 millones de dólares en efectivo antes de deducir los costos de transacción. El monto total de capital restante de los Bonos es de $331 millones.

III. Análisis financiero

Crecimiento de los ingresos

El modelo de negocio basado en la apreciación de BTC y el aumento de la eficiencia minera llevó a Marathon a iniciar un crecimiento negativo de los ingresos después de entrar en un mercado bajista en el mercado de las criptomonedas después de 2021.

En 2022, los ingresos de Marathon fueron de 117.753.000 dólares, frente a los 159.163.000 dólares de 2021. La disminución de los ingresos de 41.410.000 dólares se debió principalmente a una disminución de 77.286.000 dólares en los ingresos debido a la caída del precio de Bitcoin en 2022, compensando parcialmente el aumento de 44.570.000 dólares debido al aumento de la producción anual. En 2022, los ingresos también cayeron en 8.694.000 dólares, ya que la empresa dejó de operar pools de minería, incluidos terceros. A pesar del aumento anual general de la producción, la compañía experimentó un estancamiento significativo de la producción en el segundo y tercer trimestre debido a los retrasos antes mencionados en la salida de Hardin y King Mountain Electrification. La producción en el tercer trimestre bajó un 50% con respecto al mismo período del año pasado. Los mejores trimestres de producción de Marathon para 2022 son el Q1 y el Q4.

Fuente:Bitcointreasuries.net

Al 31 de diciembre de 2022, tenía aproximadamente 12,232 BTC en su balance con un valor contable de USD 190,717,000. De estos, aproximadamente 4.416 bitcoins (68.875.000 dólares de valor contable) se utilizaron como garantía para pedir préstamos y se clasificaron como activos digitales restringidos. Los 7.816 bitcoins restantes, con un valor contable de 121.842.000 dólares, son tenencias sin restricciones y se clasifican como activos digitales.

Por primera vez en el primer trimestre de 2023, el saldo de BTC de Marathon disminuyó en 766 monedas en respuesta al deterioro del balance.

Los ingresos del segundo trimestre de 2023 fueron de 81,8 millones de dólares, frente a los 24,9 millones de dólares del segundo trimestre de 2022, ya que un aumento del 314% en la producción de Bitcoin compensó con creces un descenso del 14% en los precios medios de Bitcoin en el mismo periodo del año. Marathon vendió el 63% del BTC producido en el segundo trimestre (1,843 BTC), registrando una pérdida de USD 21.3 millones, o USD 0.13 por acción, en los tres meses finalizados el 30 de junio de 2023, en comparación con una pérdida neta de USD 212.6 millones o USD 1.94 por acción en el mismo período del año pasado.

Los ingresos por ventas de Bitcoin fueron de USD 23.4 millones, ya que la compañía vendió el 63% del bitcoin generado durante el trimestre para cubrir los costos operativos. Además, debido al aumento general del precio de Bitcoin durante el año en curso, el deterioro del valor contable de los activos digitales disminuyó en 8,4 millones de dólares. Además, ya no hay una pérdida de 79 millones de dólares en fondos de inversión en activos digitales y una ganancia de 54 millones de dólares en la venta de equipos en comparación con el mismo período del año pasado, lo que también contribuye a la comparación de este año.

El EBITDA ajustado fue de 25,6 millones de dólares, en comparación con una pérdida de 167,1 millones de dólares en el mismo trimestre del año anterior. Además de estas ganancias y menores deterioros, el beneficio bruto antes de depreciación y amortización aumentó a 26,5 millones de dólares, frente a los 8,2 millones de dólares del mismo trimestre del año anterior.

Aspectos destacados de la producción en el segundo trimestre de 2023

Producción de Bitcoin: Q2-23 2926, Q2-22 707, un aumento del 314%, Q2-23 2926, Q1-23 2195, un aumento del 33%.

Producción media diaria de Bitcoin: Q2-23 32,2, T2-22 7,8, un 314% más, T2-23 32,2, Q1-23 24,4, un 32% más.

Tasa de hash operativa/de puesta en marcha (EH/s)1: T2-23 17,7 EH/s, T2-22 0,7 EH/s, un aumento del 2429%, T2-23 17,7 EH/s, T1-23 11,5 EH/s, un aumento del 54%.

Tasa de hash operativa media (EH/s)1: T2-23 12,1 EH/s, no aplicable en el mismo periodo del año anterior, T2-23 12,1 EH/s, T1-23 6,9 EH/s, un 75% más.

Tasa de hash de instalación (EH/s)1: Q2-23 21,8 EH/s, no aplicable en el mismo periodo del año pasado, T2-23 21,8 EH/s, Q1-23 15,4 EH/s, un 42% más.

Aunque la puesta en marcha de equipos de minería ha llevado a una mejora significativa en la eficiencia minera en comparación con el mismo período del año pasado, el precio de BTC todavía se encuentra en un nivel bajo y la expansión agresiva ha llevado a los gastos operativos excesivos de Marathon y todavía está al borde del peligro.

Desmontaje de beneficios y costes

El beneficio total de Marathon fue de -33,67 millones de dólares en el año fiscal 2022, frente a los 117 millones de dólares del mismo periodo del año fiscal 2021, lo que supone un descenso de 150 millones de dólares.

El costo de los ingresos de Marathon para el año fiscal 2022, incluidos los costos de energía, custodia y otros, totalizó $72.71 millones, en comparación con $27.49 millones para el mismo período en 2021. El aumento de 45,23 millones de dólares se debió principalmente a los mayores costes de producción, que aumentaron los costes de producción en 30 millones de dólares por bitcoin minado, a una salida anticipada de Hardin que resultó en un coste de aceleración de 18,21 millones de dólares, y al impacto de los costes de una mayor producción de bitcoins en los costes de 5,56 millones de dólares. Este aumento de los costes se vio parcialmente compensado por una disminución de 8,69 millones de dólares en los costes de ingresos de los pools de minería de terceros desmantelados en 2022. Costo de ingresos: la depreciación y amortización aumentó en $63,805,000 a $78.71 millones en 2022 en comparación con $14.9 millones para el mismo período en 2021. Esto se debió principalmente a la salida de Marathon de Hardin, una aceleración de la depreciación relacionada con las instalaciones de MT, un aumento de $ 36,032,000 y un aumento de $ 27,773,000 en los costos de depreciación asociados con plataformas mineras adicionales en operación.

Fuente: Capital IQ, Maratón 10-K

Marathon registró una pérdida neta de 687 millones de dólares en 2022, en comparación con una pérdida neta de 37,09 millones de dólares en el mismo periodo de 2021. Las pérdidas aumentaron en USD 649 millones, principalmente debido a una disminución total de USD 318 millones en el valor contable de los activos digitales de Marathon y un deterioro total de USD 333 millones en pagos anticipados a proveedores de equipos y proveedores de minería de bitcoin.

El EBITDA ajustado fue de -534 millones de dólares, en comparación con los 162 millones de dólares del mismo periodo de 2021. Depreciación y amortización de 86,64 millones de dólares, reservas legales de 26,13 millones de dólares y gastos generales y administrativos, excluyendo un aumento de 18,57 millones de dólares en los costos de compensación no monetaria basados en acciones. Estos ingresos se vieron parcialmente compensados por los ingresos procedentes de la venta de equipo de excavación por valor de 83,88 millones de dólares y un aumento de 1,57 millones de dólares en los ingresos no operativos.

Fuente:Capital IQ, Maratón 10-Q

2023T2T2 Marathon registró una pérdida neta de 19,13 millones de dólares, en comparación con una pérdida neta de 21,26 millones de dólares en el mismo período del año pasado. La mejora en la pérdida neta de aproximadamente el 91% se debió principalmente a diferencias favorables en los ingresos por la venta de activos digitales y el deterioro de activos digitales, así como diferencias favorables relacionadas con el deterioro de activos digitales y las pérdidas de activos digitales dentro de los fondos de inversión, parcialmente compensadas por menores márgenes de beneficio total.

El EBITDA ajustado de Marathon fue de 25,63 millones de dólares en el segundo trimestre de 2023, en comparación con los -167 millones de dólares del trimestre del año anterior, y el aumento del EBITDA ajustado se debió principalmente al impacto positivo de las ventas de activos digitales (23,35 millones de dólares) y al menor deterioro de los activos digitales (12,32 millones de dólares). El EBITDA ajustado también se benefició de la ausencia de varios gastos registrados en el trimestre del año anterior, incluida la pérdida de activos digitales dentro del Fondo de Activos Digitales y la ganancia por la venta de Activos Digitales y la pérdida de cuentas por cobrar de préstamos de activos digitales, que se vieron parcialmente compensados por un menor margen total (excluyendo depreciación y amortización) y mayores gastos administrativos y de gestión excluyendo la compensación de capital.

Vuelva a analizar el impacto de la implementación de la plataforma minera Marathon en el costo y las ganancias. Actualmente, las plataformas mineras están alojadas en terceros y Marathon les paga una tarifa.

McCamey, Texas - Aproximadamente 63,000 S19j Pro están actualmente desplegados y operando en el sitio, con otros 4,000 S19j Pro programados para su entrega y despliegue en 2023. El contrato de Marathon para la instalación expira en agosto de 2027.

Garden City, Texas - Aproximadamente 28,000 S19 XP están instalados actualmente en la ubicación y actualmente están a la espera de la aprobación regulatoria final para la energía. Los planes de expansión actuales de Marathon incluyen el despliegue de 19 MW de unidades de inmersión para 2023, proporcionadas por nueva capacidad y unidades refrigeradas por aire de reemplazo para inmersión. El contrato de la instalación expira en julio de 2027.

ELLENDALE, Dakota del Norte — Se espera que se desplieguen aproximadamente 57,000 S19 XP en el sitio en la primera mitad de 2023. Se espera que la electrificación comience a finales del primer trimestre de 2023. El contrato de la ubicación expira en julio de 2027.

Jamestown, Dakota del Norte - Aproximadamente 5,600 S19 XP están actualmente desplegados y operando en el sitio, con planes para desplegar 10,400 unidades adicionales refrigeradas por aire en el primer trimestre de 2023. Además de la instalación de estas unidades refrigeradas por aire, la compañía planea desplegar 768 unidades de inmersión en el sitio en el segundo trimestre de 2023. El contrato expira en agosto de 2026 para los despliegues de inmersión y en diciembre de 2027 para los equipos refrigerados por aire.

GRANBURY, Texas — Aproximadamente 12,500 S19j Pro y 4,400 XP están actualmente desplegados y encendidos en las instalaciones. Actualmente no hay planes para ampliar las instalaciones.

COSHOCTON, OH - Aproximadamente 2,800 S19 Pro están actualmente desplegados y operando en esta instalación. El contrato de Marathon para la instalación expira en junio de 2023 y no tiene la intención de extender el contrato más allá de esa fecha de terminación.

Plano, TX - Aproximadamente 345 S19 Pro están actualmente desplegados y operando en las instalaciones. Actualmente no hay planes para expandir la instalación, y el contrato para la instalación expira en junio de 2027.

Kearney, Nebraska - Aproximadamente 2,300 S19 J Pro están actualmente desplegados y operando en el sitio. La compañía planea implementar 1.300 dispositivos MicroBT adicionales en el sitio en 2023.

South Sioux City (SD) - Aproximadamente 660 S19 Pro están actualmente desplegados en el sitio. El contrato de la Compañía para la instalación expiró a principios de 2023 y salió de la instalación. El 27 de enero de 2023, Marathon y FSI firmaron un acuerdo para establecer una empresa de mercado global de Abu Dhabi con el fin de (a) establecer y operar conjuntamente una o más instalaciones de minería de activos digitales; y (b) minería de activos digitales. El primer proyecto de ADGM incluirá dos sitios de minería de activos digitales en Abu Dhabi por un total de 250 MW de equipos de inmersión con una proporción de capital inicial del 80% adquirida en FSI y el 20% en Marathon. Se espera que la instalación esté operativa en el segundo semestre de 2023.

Fuente: ASIC Miner Datos de valor recuperados el 7 de octubre

Marathon puso en producción en el primer trimestre de este año principalmente S19 XP, desde la perspectiva de la rentabilidad de cada máquina minera, la ganancia actual de S19 XP es pequeña, $ 0.08 por día. Por lo tanto, es posible que el aumento de la potencia de hash no mejore fundamentalmente la rentabilidad de Marathon este año.

Dado que la ganancia del minero = recompensa de Bitcoin x precio de BTC — costo de la electricidad — precio del hashrate; Por lo tanto, el precio del mercado de bitcoin, el costo de la electricidad y el precio de la tasa de hash son cruciales para la rentabilidad de Marathon.

· Recompensas de Bitcoin

Las recompensas de Bitcoin se vieron muy afectadas por el evento de reducción a la mitad. El halving de Bitcoin es un fenómeno que ocurre cada cuatro años más o menos en la red Bitcoin, y el halving también es una parte importante del protocolo de Bitcoin, que se utiliza para controlar el suministro general y reducir el riesgo de inflación de los activos digitales utilizando un algoritmo de consenso de prueba de trabajo. A una altura de bloque predeterminada, la recompensa minera se reduce a la mitad, de ahí el término "reducción a la mitad". En el caso de Bitcoin, la recompensa se establece inicialmente en 50 recompensas en moneda Bitcoin por bloque. Desde su creación, la cadena de bloques de Bitcoin ha sufrido tres halvings, de la siguiente manera: (1) el 28 de noviembre de 2012, a una altura de bloque de 210.000; (2) el 9 de julio de 2016, a una altura de bloque de 420.000; y (3) el 11 de mayo de 2020, a una altura de bloque de 630.000, cuando la recompensa se redujo a los actuales 6,25 bitcoins por bloque. Se espera que el próximo halving de la cadena de bloques de Bitcoin se produzca alrededor de marzo de 2024, con una altura de bloque de alrededor de 840,000. Este proceso se repetirá hasta que la recompensa total de la moneda Bitcoin emitida alcance los 21.000.000 y se agote el suministro teórico de nuevos Bitcoin, lo que se espera que ocurra alrededor de 2140. El halving de Bitcoin en 2024 reducirá las recompensas mineras y pondrá en peligro la rentabilidad de los mineros con márgenes muy estrechos. Solo un aumento significativo en el precio de BTC puede ver una mejora significativa en las ganancias.

· Coste de la electricidad

En cuanto a los costes de la electricidad, los costes de la minería varían mucho de un país a otro, siendo los países europeos los que se enfrentan a las tasas más altas debido al aumento de los precios de la electricidad. El impacto de los precios más altos de la energía en los mineros estadounidenses es menor que en Europa, pero también ha exacerbado las presiones sobre los costos de la electricidad en los mineros estadounidenses. El precio de la electricidad en Texas, de 0,12 dólares/kwh, es un 34% más bajo que el precio medio de la electricidad en Estados Unidos, que es de 0,18 dólares/kwh, y aun así, la mayoría de los modelos de plataformas mineras son difíciles de alcanzar el punto de equilibrio a los precios actuales de la electricidad y la moneda (esto sin tener en cuenta los subsidios, y algunas granjas mineras pueden seguir siendo rentables bajo las ventajas de los subsidios).

Fuente:CoinGecko

· Tasa de hash y dificultad de la red

En general, la posibilidad de que una plataforma de minería de Bitcoin resuelva un bloque en la cadena de bloques de Bitcoin y gane una recompensa de Bitcoin es una función de la tasa de hash de la plataforma de minería en relación con la tasa de hash de la red global (es decir, la suma de la potencia de cálculo utilizada para respaldar la cadena de bloques de Bitcoin en un momento dado). A medida que aumenta la demanda de Bitcoin, el hashrate de la red global aumenta rápidamente. Además, con el despliegue de equipos de minería cada vez más potentes, la dificultad de la red de Bitcoin ha aumentado. La dificultad de la red, una medida de lo difícil que es resolver un bloque en la cadena de bloques de Bitcoin, se ajusta cada 2016 bloques (aproximadamente cada dos semanas) para garantizar que el tiempo promedio entre cada bloque permanezca en torno a los diez minutos. La alta dificultad significa que resolver bloques y ganar nuevas recompensas de Bitcoin requerirá más potencia de cálculo, lo que a su vez hace que la red de Bitcoin sea más segura y limita la posibilidad de que un minero o grupo de minería tome el control de la red. Por lo tanto, a medida que los mineros nuevos y existentes implementen hashrates adicionales, el hashrate de la red global seguirá aumentando, lo que significa que si los mineros no implementan hashrates adicionales a un ritmo que siga el ritmo de la industria, entonces la participación de los mineros en los hashrates de la red global (y, por lo tanto, la oportunidad de ganar recompensas de Bitcoin) disminuirá. Se puede ver que debido a la feroz competencia entre los mineros, a principios de 2022, los ingresos por TH eran de 0,25 $/TH, y ahora han caído a alrededor de 0,06 $/TH.

Fuente:Glassnode

Marathon, como la mayor empresa minera que cotiza en bolsa en la potencia de cálculo de la red, ha estado aumentando continuamente su EH/s para seguir siendo competitiva. Su tasa de hash operativa aumentó de 13,2 EH/s en el 22T3 a 17,7 EH/s en el 23T2, y este año el objetivo es alcanzar los 23,1 EH/s.

Hoja de ruta de crecimiento de la tasa de hash de Marathon

Fuente: Sitio web oficial de Marathon

Marathon opera el crecimiento de la tasa de hash

Fuente: Marathon Digital Holdings, Inc | PRESENTACIÓN A LOS INVERSORES (PI)

Por lo tanto, combinado con las recompensas de Bitcoin, los precios de BTC, los costos de electricidad y los precios de hashrate, si el halving no va acompañado del aumento de los precios de BTC, la reducción de los costos de electricidad y las recompensas para los mineros desafiarán sus operaciones, lo que no es bueno para las empresas mineras con hashrates más altos y una expansión más agresiva.

Estructura de capital, financiación y costes de endeudamiento (a partir del ejercicio 2022)

Aquí nos centramos en cuatro dimensiones: estructura de capital (ratio deuda-capital), financiación y Capex (gasto de capital).

Maratón de ratio deuda-capital

Maratón债务权益比: deuda total/capital ordinario = 783 millones / 386 millones = 2.03 (FY2022);deuda total / capital común = 735 millones / 594 millones = 1.23 (2023T2)

Incluso después de restar 414 millones de dólares en bonos convertibles que se pagaron por adelantado a principios de este mes, la última relación deuda-capital de Marathon es de 0,54

Financiación: A finales de 2022 se registró una deuda total de 783 millones, la mayor parte de la cual fueron 747 millones adicionales de bonos convertibles emitidos en 2021, y 414 millones fueron reembolsados en septiembre de 2023.

Fuente: Capital IQ

El flujo de caja de las actividades de financiación de Marathon en el segundo trimestre de 2023 fue de 410.655.000 dólares, principalmente de 361.486.000 dólares de la oferta regular de acciones ordinarias de la empresa de conformidad con el plan de negociación de precios de mercado de la empresa y de 49.250.000 dólares de préstamos emitidos en virtud de acuerdos de préstamo a largo plazo.

El monto máximo que Marathon puede pedir prestado para el año que finaliza el 31 de diciembre de 2022 es de $70,000,000. El total de préstamos y reembolsos en virtud del Contrato de Crédito Renovable fue de $120,000,000 durante el año finalizado el 31 de diciembre de 2022, mientras que al 31 de diciembre de 2022 no había préstamos pendientes en virtud del Contrato de Crédito Renovable.

El flujo de efectivo de las actividades de financiamiento fue de $1,037,333,000, principalmente de los ingresos provenientes de la emisión de bonos convertibles por $728,406,000 y la emisión de acciones ordinarias por $312,196,000. Para el año finalizado el 31 de diciembre de 2021, el total de préstamos y reembolsos fue de $77,500,000 bajo el contrato de crédito renovable de 2021 de la Compañía, y al 31 de diciembre de 2021, no había préstamos pendientes bajo el contrato de crédito renovable. Parte superior de la forma

Gastos por intereses: Un aumento de $13,410,000 en los gastos por intereses de los bonos convertibles emitidos en noviembre de 2021, incluidos $6,633,000 de intereses más altos asociados con los mismos, y $3,664,000 de amortización de gastos de emisión de deuda y otros gastos por intereses relacionados principalmente con los préstamos a plazo y las líneas de crédito renovable ("RLOC") de la Compañía. Con el efectivo actual y los equivalentes de efectivo, no hay presión sobre Marathon para que pague los gastos por intereses.

Estructura de capital de Marathon para el año fiscal 2018-2022

Fuente: Capital IQ

Durante el año fiscal 2018-2022, los gastos de capital de Marathon experimentaron cambios significativos de $5 millones, $5,000, $83 millones, $708 millones a $525 millones. Especialmente a partir de 2021, los gastos de capital aumentaron significativamente, lo que correspondió a la gran financiación que la empresa realizó ese año. Un gasto de capital moderado puede mejorar la productividad de una empresa, impulsar la innovación y mejorar la competitividad en el mercado. Sin embargo, durante las recesiones del mercado, los aumentos en los gastos fijos de una empresa, especialmente cuando van acompañados de una disminución significativa en los ingresos, a menudo conducen a una presión significativa sobre el flujo de caja.

Gastos de capital de Marathon para los años fiscales 2018-2022

Fuente: Capital IQ

Durante el año fiscal 2018-2022, los gastos de capital de Marathon experimentaron cambios significativos de $5 millones, $5,000, $83 millones, $708 millones a $525 millones. Especialmente a partir de 2021, los gastos de capital aumentaron significativamente, lo que correspondió a la gran financiación que la empresa realizó ese año. Un gasto de capital moderado puede mejorar la productividad de una empresa, impulsar la innovación y mejorar la competitividad en el mercado. Sin embargo, durante las recesiones del mercado, los aumentos en los gastos fijos de una empresa, especialmente cuando van acompañados de una disminución significativa en los ingresos, a menudo conducen a una presión significativa sobre el flujo de caja.

Gastos de capital de Marathon para los años fiscales 2018-2022

Fuente: Capital IQ

Competidores (consulte la sección de valoración para obtener más detalles, principalmente en relación con la relación deuda-capital y CAPEX)

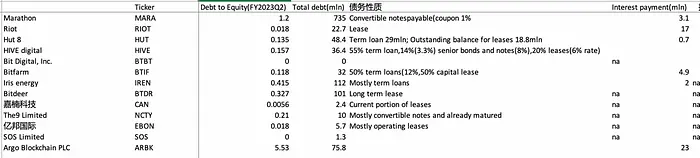

Ratio deuda-capital de Riot = 22 millones/1240 millones = 0,017 (2023T2), muy por debajo del 1,23 de Marathon (el ratio deuda-capital de Marathon que no se refleja en el último informe de resultados es de 0,54)

En los años fiscales 2018-2022, el gasto de capital de Riot fue de 20 millones, 6,4 millones, 41 millones, 421 millones y 343 millones, respectivamente. El Riot 23Q2 tiene un gasto de capital de 56 millones

Ratio deuda-capital de Hut 8 = 35 millones/259 millones = 0,135 (año fiscal 2022), que también está muy por debajo del 1,23 de Marathon (el ratio deuda-capital de Marathon es de 0,54 cuando se calcula la deuda no pagada en el último informe financiero)

Canaan Technology Capex FY2018-2022

Gastos de capital de BTBT para el año fiscal 2018-2022

Se puede observar que el nivel de ratio deuda-capital tiene un impacto decisivo en la viabilidad de una empresa en el caso de un entorno de bajos ingresos, y un Capex histórico elevado suele significar que la ratio deuda-capital también será mayor si no se persigue activamente el pago de la deuda. Si los gastos de Capex no han contribuido al flujo de caja positivo de B/S, se considera una señal negativa en un entorno externo de este tipo. Core Scientific, como la empresa minera con la mayor relación deuda-capital, se declaró en quiebra a finales de 2022 y actualmente se encuentra en proceso de reestructuración concursal.

IV. Valoración

Análisis de Comps

Fuente:Capital IQ, LD Capital

Fuente:Capital IQ, LD Capital

Combinado con los pasivos financieros de cada empresa, el ratio de deuda a capital actual es el de mejor rendimiento de Canaan Technology, Ebang International, Riot, con ratios de deuda a capital de 0,0056, 0,018 y 0,018, respectivamente; las deudas de Marathon y Argo son mayores que el capital, y los ratios de deuda a capital son de 1,2 y 5,5, respectivamente.

Desde el punto de vista del P/B, las más infravaloradas por el mercado son SOS limited (0,08), Ebang International (0,14), Canaan Technology (0,73), Iris energy (0,68), Bitdeer (0,98), HUT8 (1,22); Sin embargo, más de 0,5 de ellos pueden considerarse como operativamente sólidos y no hay amenaza de quiebra.

Un PB por debajo de 1 indica que el mercado tiene expectativas de perspectivas negativas para la empresa (por ejemplo, quiebra, valor de las acciones con grandes descuentos), los inversores pueden tener una visión negativa del rendimiento futuro de la empresa, creer que los activos netos de la empresa (es decir, el valor contable) pueden verse dañados en el futuro y, por lo tanto, comprar las acciones de la empresa a un precio inferior al valor contable, pero también significa que si el rendimiento de la empresa supera las expectativas, el rebote será mucho más fuerte que objetivos similares.

Si nos fijamos solo en los objetivos mineros, combinados con la relación deuda-capital y el valor P/B, la relación deuda-capital es Mara(1,2)> Hut 8(0,135)>Riot(0,018)>BTBT(0); Valores P/B BTBT(2.24)>Mara(2.21)>Riot(1.33)>Hut 8(1.22); El mejor desempeño fue Hut 8, con niveles de deuda saludables y los valores P/B más bajos. Le sigue Riot.

Comparación longitudinal P/B de maratón

Fuente:Capital IQ

En cuanto a los datos históricos de P/B de Marathon, 2,21 sigue estando sobrevalorado y tiene mucho margen para el descenso (pero se ha reducido a la mitad desde el 5,15 a finales de julio)

Comparación longitudinal P/B de Hut 8

Riot PB 1.5

BTBT P/B 2.24

El P/B de ARGO 10,95 está sobreestimado

Asesoramiento en valoración

Sobre la base del P/B más alto, el crecimiento de la potencia de cómputo no rentable y el alto capital de deuda, la recomendación de inversión para Marathon es vender con fuerza dentro de los 12 meses, durante los cuales BTC se recupera claramente para ir en largo Mara para obtener un mayor apalancamiento.

En el caso de la baja relación deuda-capital de MARA (es decir, cuando aumenta la probabilidad de quiebra), la correlación al alza con BTC puede disminuir. Si el reciente tratamiento de la deuda de Mara permite que su balance sobreviva de forma saludable en el mercado alcista de BTC, basándose en la situación actual del mercado en general (sigue disminuyendo), la situación de la deuda a capital de Marathon (deuda demasiado alta), la situación de valoración (el P/B sigue teniendo un gran inconveniente, el MC/hashrate es más alto que el de sus pares), la recomendación de inversión es vender con fuerza en un plazo de 12 meses, con un PB como 1 como objetivo bajista, y el precio objetivo de las acciones es de unos 3 dólares. Al precio actual de 8 dólares, eso supone una sobrevaloración del 166%. Sin embargo, en base a su elasticidad de precio más alta, puede hacer bandas a corto plazo al rebotar el mercado, y puede obtener mejores rendimientos que comprar BTC.

Cinco. Riesgo

El Altman Z-Score se utiliza para evaluar la salud financiera y el riesgo de quiebra de una empresa, principalmente para evaluar la probabilidad de quiebra de una empresa en los próximos dos años. La puntuación Z tiene en cuenta varios ratios financieros y proporciona una única puntuación numérica dividida en tres categorías distintas, cada una de las cuales refleja un grado diferente de riesgo de quiebra.

Basado en la puntuación Z de Altman de Marathon, -0,47 ha caído a la "zona de probable bancarrota" (la puntuación Z < 1,8 - probable bancarrota; 1,81 < la puntuación Z < 3 - zona no juzgada; la puntuación Z > 3 - saludable). La puntuación Z de la empresa durante los últimos cuatro años ha estado por debajo de 3 muchas veces y recientemente cayó a -0,47.

Seis. Resumen

Las acciones mineras tienen la mayor elasticidad precio entre las acciones cotizadas relacionadas con las criptomonedas, lo que significa que sus precios seguirán bajando significativamente en el siguiente mercado bajista, pero el repunte gradual también será más pronunciado en estos objetivos.

El bajo precio de las monedas en el mercado bajista conduce al deterioro de los activos digitales en el balance y reduce los ingresos, y el gasto en costos no se puede reducir, que es una situación común que enfrentan los mineros en el mercado bajista. El agresivo plan de expansión en 2021 llevó a un aumento significativo en los pasivos de las empresas mineras Capex En la situación actual de ingresos, muchas empresas mineras no han podido llegar a fin de mes y tienen que vender BTC para cubrir los gastos operativos, centrándose en la situación financiera de las empresas mineras como Marathon ha llegado a la conclusión de que el mercado valora el statu quo de ganancias negativas e invierte en PB más bajo, pero la situación financiera de Marathon es peor que la de Riot, y el P/B sigue siendo relativamente alto y hay espacio para seguir disminuyendo.

Es innegable que el crecimiento del hashrate ha traído una mejora significativa en la eficiencia minera a Marathon, y si se mantiene la situación financiera, Marathon y otros obtendrán los frutos del diseño minero cuando lleguen al mercado alcista, superpuestos a la reversión del dilema en el que el precio de las acciones cayó más durante el mercado bajista que otros similares, y lograrán un doble clic. Sin embargo, según su puntuación Altman-z en el rango de posible bancarrota, aunque el canje de deuda a capital reduce el ratio de apalancamiento para aliviar la crisis de la deuda hasta cierto punto, el gasto de capital es demasiado alto, y la máquina minera presentada anteriormente es significativamente poco rentable, y la dirección general del mercado bajista necesita ponerse en corto con Mara, pero puede ganar un rebote por fases.

A la pregunta de si Mara es el objetivo más fuerte para los cortos, Argo parece estar más sobrevalorado que Mara. Pero Mara es, de hecho, el objetivo más fuerte para la venta en corto en comparación con Riot y Hut8, y Mara es menos arriesgado que BTBT, pero el valor P/B es más valorado.

2024 será un año más difícil para las empresas mineras, ya que los precios se mantendrán y la producción se reducirá a la mitad, lo que provocará pérdidas más profundas (los bajos precios de las divisas, lo que provocará un deterioro de los precios de las divisas, lo que reducirá los ingresos y los gastos de costes, no se pueden reducir), que es una situación habitual a la que se enfrentan los mineros en los mercados bajistas. En términos generales, la liquidación de los mineros es una señal importante al comienzo del toro.

Ver originales

Esta página puede contener contenido de terceros, que se proporciona únicamente con fines informativos (sin garantías ni declaraciones) y no debe considerarse como un respaldo por parte de Gate a las opiniones expresadas ni como asesoramiento financiero o profesional. Consulte el Descargo de responsabilidad para obtener más detalles.

La velocidad de la vida y la muerte en el frío invierno de la minería de Bitcoin: análisis de MARA y perspectivas de inversión

Autor: Yilan, Fuente: LD Capital

El negocio principal de las acciones de concepto de blockchain que cotizan en bolsa se divide en minería, venta de máquinas mineras, fabricación de chips, gestión de activos digitales, provisión de tecnología blockchain, plataformas de pago y negociación, etc., debido a la diferencia en los modelos de negocio, tienen diferentes grados de efecto de apalancamiento de BTC, lo que significa que las fluctuaciones del precio de sus acciones suelen ser más violentas que las del mercado al contado de Bitcoin y el factor de amplificación es diferente, entre las cuales, las acciones mineras (Mara, Riot, BTBT, etc.) son amplificadores de precios de BTC más efectivos que las acciones de máquinas mineras u otras acciones de modelos de negocio, POR EJEMPLO, MARA TIENE UNA MAYOR CORRELACIÓN Y ELASTICIDAD DE PRECIOS CON LOS PRECIOS DE BTC QUE COIN (COIN VS. Correlación MARA 0,76 vs. 0,83, desviación estándar anualizada 92% vs. 170%).

Correlación de precios y desviación estándar por acción minera y BITO (BITO se ajusta al precio de BTC)

Fuente: Trend Research

Fuente:Trend Research

El precio de Mara subió un 100% en el repunte del 15 de junio al 13 de julio, mientras que BTC solo subió un 30%, pero Mara también cayó un 55% en la posterior corrección de BTC (además de las razones de la caída de BTC, el BPA-0.13 fue mucho menor de lo esperado después de la publicación del informe de ganancias del segundo trimestre el 8 de agosto, y el -0.07 también fue impulsado por el precio a la baja), y BTC cayó un 12%. Viéndolo de esta manera, el factor de amplificación de Mara para el precio de BTC en el mercado de este año está cerca del 300%, aunque la desviación estándar anualizada es solo del 170%.

MARA vs. Cuánto subió o bajó el precio de BTC

Fuente:TradingView

Historia de Mara EPS

Fuente: Yahoo

Este artículo analiza principalmente el estado operativo y los riesgos de inversión de Marathon Digital (MARA), y se compara con otras empresas mineras para determinar si Mara es el objetivo con la tendencia de venta en corto más fuerte.

Yo. Lógica de inversión

El negocio principal de Marathon es la minería de bitcoins autogestionada. La estrategia consiste en (financiar) la compra de equipos de minería para desplegar granjas mineras, pagar los costes operativos en efectivo de la producción y mantener Bitcoin como inversión a largo plazo. La diferencia entre el modelo de negocio de comprar equipos mineros y acumular monedas (Mara, Hut 8, Riot) y la producción y venta de equipos mineros (Cannan) es que el gasto en investigación y desarrollo es pequeño, pero el gasto de capital es grande y los ingresos no son resistentes, y solo pueden confiar en mejorar la eficiencia minera de BTC y la apreciación de BTC para obtener ganancias, un mayor índice de deuda, un mayor apalancamiento, por lo que los ingresos de las empresas mineras que cotizan en bolsa y la correlación del precio de bitcoin son más fuertes, las fluctuaciones de precios son más violentas y el mercado bajista se enfrenta a la amenaza potencial de la insolvencia.

Representación gráfica de la situación financiera de Marathon en el año fiscal 2022

Fuente: Yahoo

En términos de ingresos, en el año fiscal 2022, Marathon produjo 4144 BTC, con ingresos de 117 millones, pero los ingresos no pudieron cubrir el gasto en absoluto, los gastos anuales de energía minera y otros fueron de 72 millones, la depreciación y amortización de la máquina minera fue de 78 millones, además de los gastos de personal, mantenimiento y otros gastos operativos fueron de 630 millones, y la pérdida neta fue de 687 millones de millones. Por lo tanto, el modelo de negocio de financiar la compra de máquinas mineras de Bitcoin es una gran prueba de la capacidad de gestión del flujo de caja de las empresas en el mercado bajista.

En términos de eficiencia y operaciones mineras, el hashrate de lanzamiento de Marathon en el segundo trimestre aumentó un 54%, pasando de 11,5 EH/s a finales del año pasado a 17,7 EH/s. Aumento de la producción de Bitcoin al aumentar las tasas de hash más rápido y mejorar los tiempos de ejecución (se produjeron 2,926 BTC en el segundo trimestre, o alrededor del 3.3% de las recompensas de la red Bitcoin durante el período). Desde el punto de vista operativo, el elevado perfil de endeudamiento de la compañía (insolvencia 22T4) ha impactado en la salud del balance. Aunque Q1 y Q2 debido a la recuperación de los precios de las monedas y el aumento de la potencia de cómputo puesta en producción, la eficiencia minera, el rendimiento del precio de las acciones es mejor. Sin embargo, el precio de BTC continuó deprimido en el 23T3 y se espera que permanezca deprimido hasta al menos el próximo año, por lo que Marathon pagó por adelantado la mayoría de los bonos convertibles en septiembre de este año para reducir el impacto adverso de los intereses del préstamo en el flujo de caja, y el monto total de capital restante de la nota sigue siendo de USD 331 millones.

Aunque la situación de los ingresos mejoró debido al aumento de la eficiencia de la minería de BTC debido al aumento de la potencia de cálculo, Marathon registró una pérdida de 21,3 millones de dólares, o una pérdida de 0,13 dólares por acción, en los tres meses finalizados el 30 de junio de 2023, en comparación con una pérdida neta de 212,6 millones de dólares en el mismo periodo del año pasado, una pérdida de 1,94 dólares por acción, pero aún no rentable, y la enorme factura de electricidad y los gastos de despliegue de la mina siguieron debilitando el balance de Marathon ante la escasez de tesorería.

Fuente: Índice de Hashrate

Fuente: Índice de Hashrate

A partir del flujo de caja de Marathon, se puede ver que la fuente de efectivo proviene completamente de la financiación, en el cuarto trimestre de 2022, el flujo de caja operativo de la empresa es de -92 millones, el flujo de caja de inversión es de -22 millones, el flujo de caja de financiación es de 163 millones, lo que da como resultado que la empresa también tenga un flujo de caja neto de 48 millones para hacer frente al impuesto sobre los intereses en el próximo trimestre, etc., el flujo de caja aportado por la financiación proviene en su totalidad de la emisión adicional de acciones ordinarias, y la emisión continua de acciones, el mercado puede reducir la valoración de la empresa, Como resultado, Marathon se enfrenta a mayores costes de capital a la hora de recaudar fondos en el futuro. Además, la emisión de más acciones ordinarias puede resultar en menores ganancias por acción (EPS) a medida que las ganancias se distribuyen a más accionistas, lo que también afectará negativamente la valoración de Marathon.

A finales del segundo trimestre de 2023, Marathon todavía tenía efectivo y equivalentes de efectivo por valor de 113 millones, incluidos 12,538 BTC, y el gasto en efectivo de intereses en Marathon en el segundo trimestre de 2023 alcanzó los 3 millones, que es casi lo mismo que su flujo de caja neto disponible en los libros (el flujo de caja neto disponible de Marathon es de solo 3 millones, que es el flujo de caja neto restante después de la emisión de 163 millones y 65 millones de acciones ordinarias en el primer y segundo trimestre, respectivamente), Se puede ver que se utiliza demasiado efectivo en operaciones e inversiones, y no se genera nuevo efectivo, por lo que Marathon necesita seguir vendiendo BTC para cubrir los gastos operativos, además de pagar activamente para reducir la carga de intereses, y Marathon vendió el 63% del BTC producido en el segundo trimestre de 2023, por un total de USD 23.4 millones.

Fuente: Capital IQ

Marathon desplegó e instaló el nuevo minero S19 a principios de agosto, y la tasa de hash instalada en China ha alcanzado el objetivo de 23EH/s. La mina recién instalada se encuentra en City Garden, Texas, y el proveedor de alojamiento dice que está cerca de su lanzamiento. La empresa conjunta de Marathon en Abu Dhabi ya ha comenzado a calcular las tasas de hash y a generar Bitcoin. Sin embargo, a un costo de $0.12/kwh, la plataforma minera actualmente implementada apenas alcanza el punto de equilibrio, incluso si comienza al precio actual de BTC, e incluso tiene una ligera pérdida (solo calcule el costo variable de los costos de electricidad).

Y el costo total de inversión de la construcción de la mina sigue siendo alto, y la valoración del parque minero en 2021 puede incluso alcanzar 1 millón de dólares estadounidenses / MW, y el precio unitario de comprar equipos mineros está entre 55 y 105 dólares estadounidenses / T. Bajo el doble golpe de la caída de los precios de la moneda y el aumento de los costos de la electricidad, la entrada inicial de activos se depreció más y los ingresos también disminuyeron significativamente, lo que dificultó el mantenimiento de muchas empresas mineras.

Marathon planea continuar expandiendo su liderazgo en la minería de Bitcoin en los próximos trimestres. Pero, de hecho, tal expansión en un mercado bajista plantea más preocupaciones sobre su posición de flujo de caja, y si puede continuar recaudando fondos determina si su plan de expansión puede llevarse a cabo sin problemas (la práctica de emitir capital adicional reducirá su valor por acción).

La caída del mercado puede afectar negativamente a las empresas con una deuda significativa, especialmente en un entorno de tasas de interés altas, los pasivos de Marathon imponen una carga de intereses adicional sobre el flujo de caja, por lo que Marathon optó por pagar por adelantado la mayoría de sus bonos convertibles para hacer frente al bajo precio actual de la moneda y las presiones operativas causadas por el halving de BTC el próximo año (los bonos convertibles de USD 417 millones de Marathon se convirtieron con un descuento de alrededor del 21%, Esto le ahorró a Marathon aproximadamente 101 millones de dólares en efectivo, excluyendo los costos de transacción. La transacción agregó aproximadamente $0.55 por acción a los accionistas existentes. al tiempo que aumenta las opciones financieras y financieras de Marathon. A medida que disminuye la carga de la deuda, las empresas están mejor preparadas para responder a las turbulencias a corto plazo.

En el mercado bajista, la caída de los precios de las divisas, los pedidos de máquinas mineras, los gastos de capital minero y la deuda han ejercido una gran presión sobre las operaciones de la empresa, además, la feroz competencia entre los mineros y el aumento de los precios de la energía han agravado aún más la crisis de supervivencia de las empresas mineras. A pesar de que se ha vendido el 63% de la producción total de BTC del segundo trimestre, el CEO de Marathon reveló en la llamada del segundo trimestre que seguirá vendiendo BTC para mantener la empresa en funcionamiento.

Las acciones mineras se enfrentan a graves desafíos en el mercado bajista, y las fuertes características de correlación y alta elasticidad de BTC también conducen a una mayor presión a la baja sobre su precio en el mercado bajista, debido al modelo operativo altamente apalancado, la única fuente de ingresos de las empresas mineras que cotizan en bolsa también tienen la amenaza de quiebra. Muchas empresas mineras que cotizan en bolsa obtuvieron muchos préstamos durante el mercado alcista de 2021, lo que tuvo un impacto muy negativo en su rentabilidad durante el posterior mercado bajista, de hecho, Core Scientific, que tiene el mayor monto de préstamo y la mayor relación deuda-activo entre las empresas mineras, ha buscado protección por bancarrota y reestructuración de la deuda a fines de 2022, y a lo largo de 2022 antes de la bancarrota, Core Scientific estaba vendiendo BTC para hacer frente a sus costos de compra de máquinas mineras, gastos de construcción de granjas mineras autooperadas, Despliegue a gran escala de costes operativos como la electricidad y los intereses de los préstamos, pero finalmente se declaró en quiebra debido a su agresivo plan de expansión para 2022 (más de 320.000 plataformas mineras desplegadas a finales de 2022, lo que supuso una pérdida de 53.000 dólares al día en costes fotovoltaicos) y al impacto del incidente de Celsius.

Los precios de Bitcoin y la dificultad de la red divergen significativamente, y el mercado recompensa a los mineros por su futuro poder de hash en los mercados alcistas, convirtiéndose en una narrativa importante para que los mineros recauden fondos en los mercados alcistas, pero en los mercados bajistas, a medida que cae el precio de Bitcoin, el crecimiento del poder de hash hace que la situación económica de los mineros sea muy desafiante, porque los mineros deben comprar sus órdenes de minería previamente firmadas cuando el precio de BTC cae significativamente y el hashrate continúa creciendo. Los mineros ya han pagado el gasto de capital de la plataforma, por lo que, desde su perspectiva, tiene sentido continuar ejecutando el plan de crecimiento siempre que sus costos marginales de minería sigan siendo positivos. Esta tendencia ha exacerbado aún más la fuerte caída de los precios del hachís desde principios de año.

A medida que el precio de bitcoin se desplomó, la valoración de la mayoría de las acciones mineras ha caído significativamente, y algunas empresas mineras están recaudando fondos vendiendo BTC, emitiendo acciones ordinarias y diluyendo significativamente el capital de los accionistas existentes, y recaudando fondos mediante la emisión de acciones adicionales hace que recaudar capital adicional sea muy dilutivo y aumentar el capital de deuda caro. Con poco dinero, los mineros también buscan soluciones alternativas, como ofrecer servicios de custodia para obtener mayores flujos de ingresos, vender equipos por más efectivo e incluso considerar fusiones y adquisiciones. Los mineros que fueron conservadores durante el mercado alcista y no se apalancaron en exceso ahora tienen la oportunidad de adoptar un enfoque oportunista, es decir, mineros con una buena gestión del flujo de caja o la oportunidad de comprar a otros rivales que están luchando con la deuda a precios bajos.

En el caso de la baja relación deuda-capital de MARA (es decir, cuando aumenta la probabilidad de quiebra), la correlación al alza con BTC puede disminuir. Si el reciente tratamiento de la deuda de Mara permite que su balance sobreviva de forma saludable en el mercado alcista de BTC, basándose en la situación actual del mercado en general (sigue disminuyendo), la situación de la deuda a capital de Marathon (deuda demasiado alta), la situación de valoración (el P/B sigue teniendo un gran inconveniente, el MC/hashrate es más alto que el de sus pares), la recomendación de inversión es vender con fuerza en un plazo de 12 meses, con un PB como 1 como objetivo bajista, y el precio objetivo de las acciones es de unos 3 dólares. Al precio actual de 8 dólares, eso supone una sobrevaloración del 166%. Sin embargo, en función de su mayor elasticidad de precio, puede obtener ganancias oscilantes al rebotar y obtener mejores rendimientos que comprando BTC. Hay dos escenarios que pueden hacer que los precios de las acciones suban: adquisiciones y un repunte a corto plazo en el mercado bajista de BTC.

II. Antecedentes de la empresa e introducción comercial

Marathon Digital Holdings, Inc. y sus subsidiarias (la "Compañía" o "Marathon") es una empresa de tecnología de activos digitales centrada en el ecosistema blockchain y la generación o "minería" de activos digitales. La compañía fue incorporada en Nevada el 23 de febrero de 2010, como Verve Ventures, Inc. En octubre de 2012, la compañía comenzó a operar una licencia de propiedad intelectual y cambió su nombre a Marathon Patent Group, Inc. En 2017, la empresa compró equipos de minería de activos digitales y construyó un centro de datos en Canadá para minar activos digitales. Sin embargo, la compañía cesó sus operaciones en Canadá en 2020 y consolidó todas las operaciones en Estados Unidos en ese momento. Desde entonces, la compañía ha expandido sus actividades de minería de bitcoin en los Estados Unidos e internacionalmente. La empresa cambió su nombre a Marathon Digital Holdings, Inc. el 1 de marzo de 2021. A partir del 30 de junio de 2023, el negocio principal de la Compañía se centra en la minería de Bitcoin y las oportunidades auxiliares en el ecosistema de Bitcoin. La estrategia es mantener Bitcoin como una inversión a largo plazo después de pagar los costos operativos en efectivo de la producción. Mantener Bitcoin es una estrategia como reserva de valor, respaldada por una arquitectura robusta y de código abierto que no está vinculada a la política monetaria de ningún país y, por lo tanto, sirve como reserva de valor fuera del control gubernamental. Marathon cree que, debido a la oferta limitada de Bitcoin, también ofrece oportunidades adicionales para apreciarse a medida que continúa siendo adoptado. También es posible explorar oportunidades para participar en otros negocios relacionados con el negocio de la minería de Bitcoin a medida que surjan condiciones y oportunidades favorables en el mercado.

Las empresas subsidiarias son empresas que están relacionadas con el ecosistema de Bitcoin, pero que no están directamente relacionadas con la minería en sí. Los negocios auxiliares directamente relacionados con la minería pueden incluir, entre otros, la gestión de las instalaciones de minería de bitcoin de terceros propietarios, la prestación de servicios de consultoría y consultoría a terceros que buscan establecer y operar instalaciones de minería de bitcoin, y las empresas conjuntas que llevan a cabo proyectos de minería de bitcoin dentro de los Estados Unidos y dentro del derecho internacional, como el proyecto de la Compañía en Abu Dhabi (Emiratos Árabes Unidos). Marathon también buscará participar en proyectos relacionados con Bitcoin, incluidos, entre otros, el desarrollo de tecnologías inmersivas, hardware, firmware, grupos de minería y cadenas laterales utilizando criptografía blockchain, y también puede participar en proyectos de generación de energía, como la generación de electricidad a partir de recursos energéticos renovables o la captura de gas metano para su uso en proyectos de minería de Bitcoin.

Historia

El 23 de febrero de 2010, la compañía se constituyó en Nevada como Verve Ventures, Inc.

El 7 de diciembre de 2011, la Compañía cambió su nombre a American Strategic Minerals Corporation para dedicarse a la exploración y desarrollo potencial de minerales de uranio y vanadio.