#BernsteinSaysMemoryBullMarketToLastUntil2027 Antes de que se acelerara la revolución de la IA, los inversores en semiconductores veían la industria de la memoria como uno de los sectores tecnológicos más cíclicos. Los fabricantes de DRAM y NAND solían experimentar ciclos de auge y caída predecibles impulsados por períodos de sobreoferta seguidos de caídas de precios. Cada pocos años, los fabricantes ampliaban la producción de forma demasiado agresiva, se acumulaban inventarios, se comprimían los márgenes y las valoraciones se reiniciaban. La investigación más reciente de Bernstein desafía esa suposición, arraigada durante décadas. De acuerdo con los analistas Gautam Chhugani y Mahika Sapra, el ciclo alcista actual de la memoria es fundamentalmente distinto a cualquier cosa que la industria haya vivido antes. En lugar de terminar dentro de la ventana tradicional de dos a cuatro años, creen que el mercado alcista de memoria impulsado por la IA podría mantenerse intacto hasta al menos 2027. Si esto se confirma, los inversores quizá necesiten replantear cómo se valoran las empresas de semiconductores: pasar de ver a los productores de memoria como negocios altamente cíclicos a reconocerlos como proveedores de infraestructura estratégica que impulsan la economía global de la IA.

El fundamento del planteamiento de Bernstein se apoya en una realidad simple: la inteligencia artificial está transformando la memoria, de una mercancía, en un recurso de misión crítica. En los últimos años, los aceleradores de IA se han vuelto dramáticamente más potentes, pero su rendimiento depende cada vez más de la capacidad de mover enormes volúmenes de datos a velocidades extremadamente altas. Aquí es donde la memoria de alto ancho de banda (High Bandwidth Memory, HBM) cambia el juego. A diferencia de la DRAM convencional utilizada en PCs y servidores empresariales tradicionales, la HBM ofrece significativamente mayor ancho de banda consumiendo menos energía, lo que permite que las GPU procesen eficientemente modelos de IA con billones de parámetros. Cada nueva generación de hardware de IA requiere sustancialmente más capacidad de memoria y mayores tasas de transferencia de datos, haciendo de la HBM uno de los componentes más valiosos dentro de los sistemas de IA modernos.

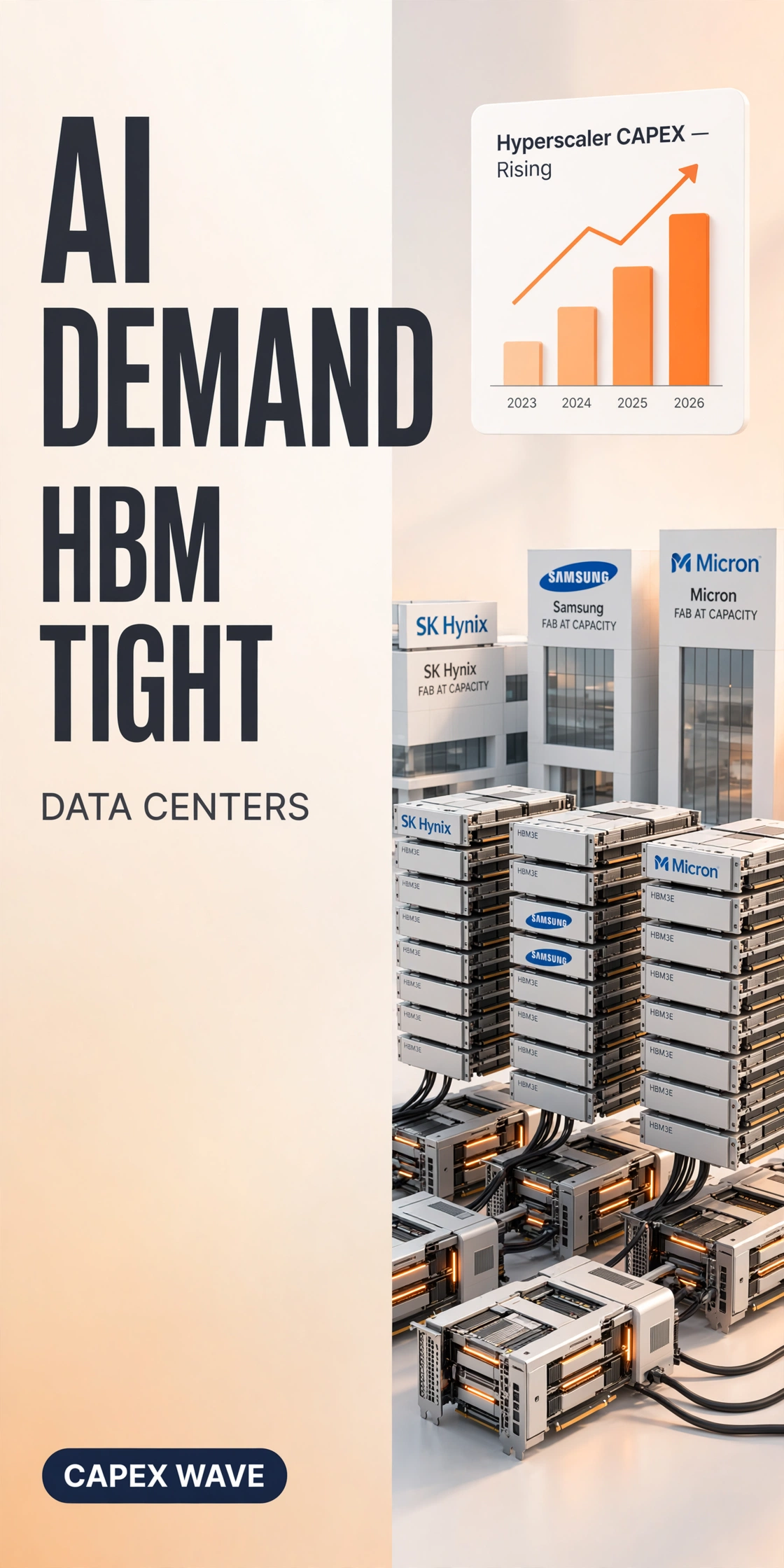

Los servidores en la nube tradicionales manejaban aplicaciones web, bases de datos, almacenamiento, servicios de correo electrónico y cargas de trabajo de virtualización que imponían demandas relativamente modestas sobre el ancho de banda de memoria. Los servidores de IA representan una clase completamente distinta de infraestructura. Entrenar modelos de lenguaje a gran escala requiere miles de GPU operando simultáneamente en clústeres masivos, intercambiando enormes cantidades de información cada segundo. Un solo acelerador de IA moderno puede contener pilas de HBM avanzada conectadas mediante interfaces ultraanchas capaces de entregar terabytes de ancho de banda por segundo. A medida que el tamaño de los modelos sigue expandiéndose y las cargas de inferencia se vuelven más sofisticadas, cada nuevo servidor de IA requiere considerablemente más HBM que las generaciones anteriores. Este aumento estructural de la intensidad de memoria es una de las razones principales por las que la demanda sigue superando a la oferta disponible.

Las mayores compañías tecnológicas del mundo están acelerando esta tendencia con inversiones sin precedentes en infraestructura de IA. NVIDIA continúa dominando el mercado de GPU para IA, y cada generación de sus aceleradores incorpora tecnología de HBM más avanzada. AMD está expandiendo rápidamente su cartera de GPU Instinct para competir en despliegues de IA a escala hyperscale, aumentando la demanda de soluciones de memoria premium. Mientras tanto, las empresas que desarrollan modelos de IA de frontera —incluyendo Anthropic, OpenAI, xAI, Meta, Microsoft, Amazon y Google— están invirtiendo cientos de miles de millones de dólares en centros de datos de próxima generación diseñados específicamente para inteligencia artificial. Estas compañías ya no están comprando hardware solo para reemplazar infraestructura envejecida; están construyendo campus de IA completamente nuevos que requieren cantidades enormes de GPU avanzadas, equipos de redes, sistemas de almacenamiento, infraestructura de energía y, sobre todo, memoria de alto rendimiento.

Cada clúster de entrenamiento de IA desplegado por estas organizaciones consume exponencialmente más HBM que la infraestructura tradicional de la nube. A medida que los modelos fundacionales se vuelven más grandes y capaces, también crecen rápidamente las cargas de inferencia. Millones de usuarios que interactúan con asistentes de IA todos los días exigen recursos computacionales constantes, lo que significa que la demanda se extiende más allá del entrenamiento hacia el despliegue a largo plazo. Esto crea una fuente estructural, no temporal, de consumo de memoria, respaldando el argumento de Bernstein de que el balance oferta-demanda de la industria ha cambiado fundamentalmente.

Otro factor crítico que respalda el mercado alcista extendido es el número limitado de empresas capaces de fabricar HBM de vanguardia a escala comercial. A diferencia de la DRAM de commodity, la producción avanzada de HBM exige tecnología de proceso de última generación, técnicas de empaquetado sofisticadas y años de experiencia de ingeniería. Esto limita significativamente la expansión de la oferta incluso cuando los precios se vuelven muy atractivos.

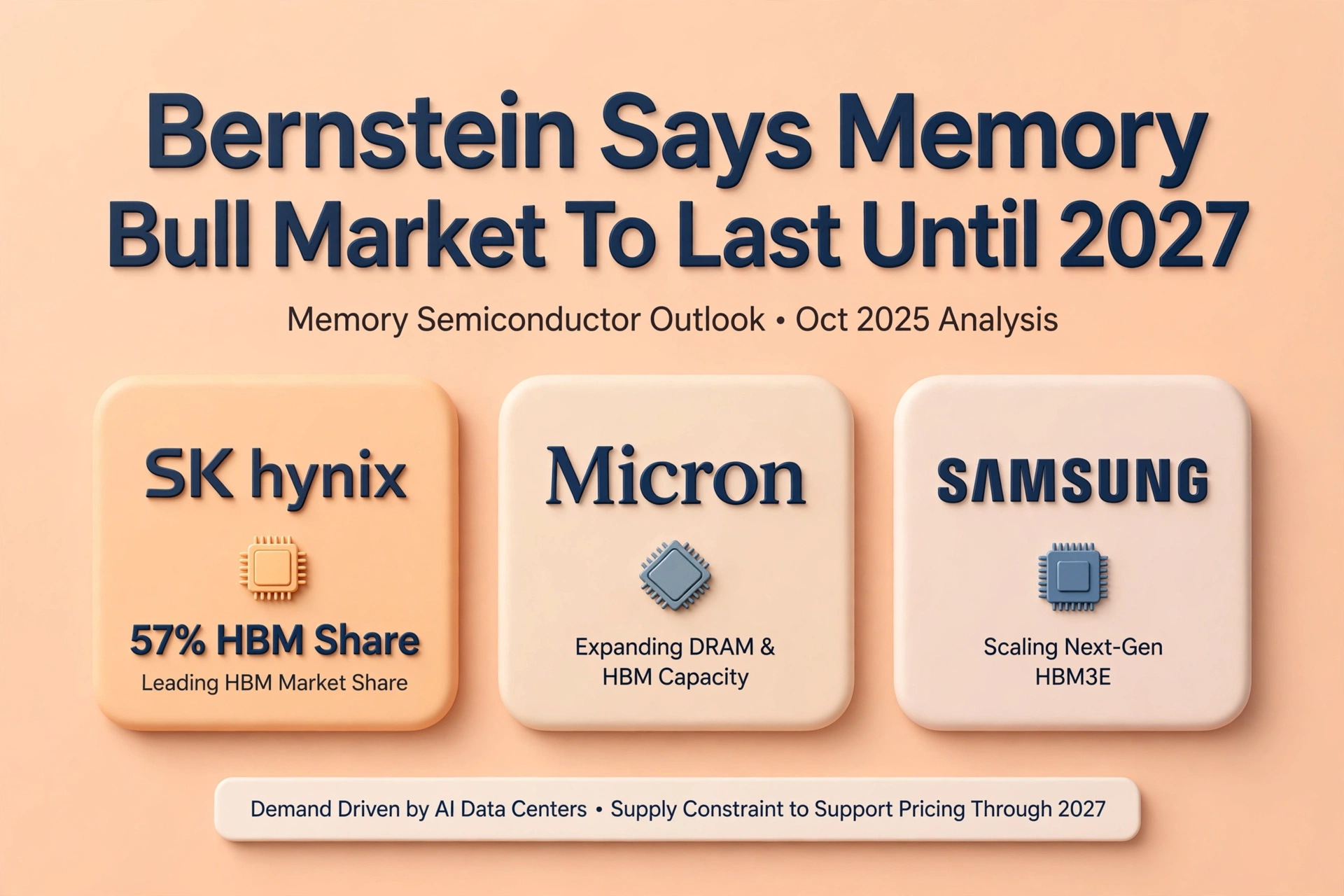

SK Hynix lidera actualmente el mercado global de HBM y se ha establecido como el proveedor principal de NVIDIA para varios aceleradores insignia de IA. Años de inversión temprana permitieron a la empresa capturar una participación dominante del mercado, dándole un poder de fijación de precios considerable a medida que la demanda sigue aumentando. Los reportes indican que gran parte de su capacidad de producción futura de HBM ya está comprometida mediante acuerdos con clientes a largo plazo, lo que reduce la incertidumbre y proporciona una visibilidad excepcional de ingresos.

Micron ha surgido como otro gran beneficiario del auge de la IA. Sus productos HBM3E han recibido una fuerte demanda de los clientes, y gran parte de su producción de corto plazo, según se informa, ya está vendida para entregas futuras. La empresa continúa expandiendo capacidades avanzadas de empaquetado mientras mejora los rendimientos de fabricación, posicionándose para competir de forma agresiva en el segmento premium de memoria para IA. A medida que aumentan los despliegues de IA en todo el mundo, la capacidad de Micron para asegurar acuerdos de suministro a largo plazo fortalece tanto la estabilidad de ingresos como los márgenes operativos.

Samsung sigue siendo uno de los fabricantes de memoria más grandes a nivel global y cuenta con una enorme capacidad de producción en DRAM y NAND. Aunque la empresa entró en la carrera por la HBM más tarde que SK Hynix en algunos segmentos de clientes, sigue invirtiendo fuertemente en HBM3E, HBM4, tecnologías de empaquetado avanzado y nodos de proceso de próxima generación. La escala de fabricación de Samsung, su solidez financiera y sus capacidades de investigación garantizan que siga siendo un competidor formidable, capaz de ganar participación adicional a medida que la demanda futura de IA se expanda.

La competencia ahora se está desplazando hacia HBM4, que representa la próxima gran evolución en la tecnología de memoria para IA. Se espera que HBM4 entregue significativamente mayor ancho de banda, mayor capacidad, mejor eficiencia energética y mejor escalabilidad para cargas de trabajo de IA cada vez más complejas. Lograr estas mejoras de rendimiento requiere avances no solo en fabricación de memoria, sino también en tecnologías de empaquetado como el apilamiento 3D, el bonding híbrido y arquitecturas de interconexión avanzadas. Las empresas capaces de dominar estas tecnologías probablemente asegurarán asociaciones a largo plazo con los principales diseñadores de chips de IA durante años.

Otra razón importante por la que Bernstein cree que este ciclo difiere de los anteriores es la adopción generalizada de acuerdos de suministro a largo plazo. Históricamente, los productores de memoria dependían fuertemente de mercados spot volátiles, donde los precios fluctuaban drásticamente según las condiciones de inventario. Hoy, los proveedores de nube hyperscale y las empresas de infraestructura de IA prefieren cada vez más contratos multianuales que garantizan el suministro futuro. Estos acuerdos reducen la volatilidad de precios, mejoran la planificación de producción y brindan a los fabricantes de memoria mayor confianza al invertir decenas de miles de millones de dólares en nuevas instalaciones de fabricación.

La expansión de la oferta, por sí misma, sigue limitada por la extraordinaria complejidad de la fabricación de semiconductores. Construir una planta avanzada de fabricación de memoria exige una inversión de capital masiva, equipos sofisticados, aprobaciones regulatorias, talento de ingeniería calificado y varios años antes de que comience una producción significativa. Incluso cuando Micron, SK Hynix y Samsung anuncian ambiciosos planes de expansión, es poco probable que gran parte de esta capacidad adicional influya de manera material en la oferta global hasta la parte final de la década. Mientras tanto, el gasto en infraestructura de IA sigue acelerándose, manteniendo la demanda cómodamente por delante del crecimiento de la producción.

Las implicaciones van mucho más allá de los fabricantes de memoria. Las empresas que suministran equipos de fabricación de semiconductores, sistemas avanzados de litografía, tecnologías de empaquetado, soluciones de gestión de energía, sistemas de refrigeración térmica e infraestructura de redes para IA también podrían beneficiarse de una inversión sostenida. A medida que las pilas de memoria se vuelven cada vez más sofisticadas, aumenta la demanda de equipos avanzados de litografía, sistemas de inspección de obleas, tecnologías de empaquetado de chips y materiales de fabricación especializados, creando oportunidades en toda la cadena de suministro de semiconductores.

No obstante, los inversores deberían mantenerse atentos a riesgos potenciales. Una desaceleración económica global severa podría reducir el gasto en IA por parte de las empresas. Una expansión de la producción más rápida de lo esperado podría, eventualmente, reajustar el balance entre oferta. Las tensiones geopolíticas, las regulaciones de exportación o el progreso tecnológico rápido de competidores emergentes podrían alterar la dinámica competitiva. La inversión en IA en sí podría experimentar períodos de crecimiento más lento si los retornos del gasto en infraestructura tardan más de lo anticipado. Aunque Bernstein espera que la tendencia estructural se mantenga positiva, ningún ciclo tecnológico está completamente libre de incertidumbre.

Desde mi perspectiva, el informe de Bernstein refleja una transformación más amplia que ocurre en toda la industria de semiconductores. La inteligencia artificial está cambiando la memoria, de una mercancía de bajos márgenes, a uno de los componentes más valiosos estratégicamente de la computación moderna. Las GPU suelen recibir la mayor parte de los titulares, pero sin cantidades masivas de memoria de alto rendimiento, ni siquiera los aceleradores de IA más avanzados pueden entregar todo su potencial. A medida que gobiernos, hyperscalers, empresas y desarrolladores de IA sigan invirtiendo agresivamente en infraestructura de próxima generación, los fabricantes de memoria podrían disfrutar de mayor poder de fijación de precios, mayor visibilidad de ganancias más prolongada y valoraciones más altas que las que los inversores tradicionalmente han asignado al sector.

Si las proyecciones de Bernstein se confirman finalmente como precisas, 2027 podría representar algo más que el pico de otro ciclo de semiconductores. Podría marcar el punto en el que el mercado redefina permanentemente a las empresas de memoria como líderes de infraestructura de IA a largo plazo, en lugar de negocios atrapados en ciclos recurrentes de auge y caída. En un mundo con la IA al frente, el poder de procesamiento por sí solo ya no es suficiente. Las empresas capaces de suministrar la memoria que alimenta esos procesadores podrían convertirse en algunos de los negocios tecnológicos más estratégicamente importantes de la década.

@Gate_Square

El fundamento del planteamiento de Bernstein se apoya en una realidad simple: la inteligencia artificial está transformando la memoria, de una mercancía, en un recurso de misión crítica. En los últimos años, los aceleradores de IA se han vuelto dramáticamente más potentes, pero su rendimiento depende cada vez más de la capacidad de mover enormes volúmenes de datos a velocidades extremadamente altas. Aquí es donde la memoria de alto ancho de banda (High Bandwidth Memory, HBM) cambia el juego. A diferencia de la DRAM convencional utilizada en PCs y servidores empresariales tradicionales, la HBM ofrece significativamente mayor ancho de banda consumiendo menos energía, lo que permite que las GPU procesen eficientemente modelos de IA con billones de parámetros. Cada nueva generación de hardware de IA requiere sustancialmente más capacidad de memoria y mayores tasas de transferencia de datos, haciendo de la HBM uno de los componentes más valiosos dentro de los sistemas de IA modernos.

Los servidores en la nube tradicionales manejaban aplicaciones web, bases de datos, almacenamiento, servicios de correo electrónico y cargas de trabajo de virtualización que imponían demandas relativamente modestas sobre el ancho de banda de memoria. Los servidores de IA representan una clase completamente distinta de infraestructura. Entrenar modelos de lenguaje a gran escala requiere miles de GPU operando simultáneamente en clústeres masivos, intercambiando enormes cantidades de información cada segundo. Un solo acelerador de IA moderno puede contener pilas de HBM avanzada conectadas mediante interfaces ultraanchas capaces de entregar terabytes de ancho de banda por segundo. A medida que el tamaño de los modelos sigue expandiéndose y las cargas de inferencia se vuelven más sofisticadas, cada nuevo servidor de IA requiere considerablemente más HBM que las generaciones anteriores. Este aumento estructural de la intensidad de memoria es una de las razones principales por las que la demanda sigue superando a la oferta disponible.

Las mayores compañías tecnológicas del mundo están acelerando esta tendencia con inversiones sin precedentes en infraestructura de IA. NVIDIA continúa dominando el mercado de GPU para IA, y cada generación de sus aceleradores incorpora tecnología de HBM más avanzada. AMD está expandiendo rápidamente su cartera de GPU Instinct para competir en despliegues de IA a escala hyperscale, aumentando la demanda de soluciones de memoria premium. Mientras tanto, las empresas que desarrollan modelos de IA de frontera —incluyendo Anthropic, OpenAI, xAI, Meta, Microsoft, Amazon y Google— están invirtiendo cientos de miles de millones de dólares en centros de datos de próxima generación diseñados específicamente para inteligencia artificial. Estas compañías ya no están comprando hardware solo para reemplazar infraestructura envejecida; están construyendo campus de IA completamente nuevos que requieren cantidades enormes de GPU avanzadas, equipos de redes, sistemas de almacenamiento, infraestructura de energía y, sobre todo, memoria de alto rendimiento.

Cada clúster de entrenamiento de IA desplegado por estas organizaciones consume exponencialmente más HBM que la infraestructura tradicional de la nube. A medida que los modelos fundacionales se vuelven más grandes y capaces, también crecen rápidamente las cargas de inferencia. Millones de usuarios que interactúan con asistentes de IA todos los días exigen recursos computacionales constantes, lo que significa que la demanda se extiende más allá del entrenamiento hacia el despliegue a largo plazo. Esto crea una fuente estructural, no temporal, de consumo de memoria, respaldando el argumento de Bernstein de que el balance oferta-demanda de la industria ha cambiado fundamentalmente.

Otro factor crítico que respalda el mercado alcista extendido es el número limitado de empresas capaces de fabricar HBM de vanguardia a escala comercial. A diferencia de la DRAM de commodity, la producción avanzada de HBM exige tecnología de proceso de última generación, técnicas de empaquetado sofisticadas y años de experiencia de ingeniería. Esto limita significativamente la expansión de la oferta incluso cuando los precios se vuelven muy atractivos.

SK Hynix lidera actualmente el mercado global de HBM y se ha establecido como el proveedor principal de NVIDIA para varios aceleradores insignia de IA. Años de inversión temprana permitieron a la empresa capturar una participación dominante del mercado, dándole un poder de fijación de precios considerable a medida que la demanda sigue aumentando. Los reportes indican que gran parte de su capacidad de producción futura de HBM ya está comprometida mediante acuerdos con clientes a largo plazo, lo que reduce la incertidumbre y proporciona una visibilidad excepcional de ingresos.

Micron ha surgido como otro gran beneficiario del auge de la IA. Sus productos HBM3E han recibido una fuerte demanda de los clientes, y gran parte de su producción de corto plazo, según se informa, ya está vendida para entregas futuras. La empresa continúa expandiendo capacidades avanzadas de empaquetado mientras mejora los rendimientos de fabricación, posicionándose para competir de forma agresiva en el segmento premium de memoria para IA. A medida que aumentan los despliegues de IA en todo el mundo, la capacidad de Micron para asegurar acuerdos de suministro a largo plazo fortalece tanto la estabilidad de ingresos como los márgenes operativos.

Samsung sigue siendo uno de los fabricantes de memoria más grandes a nivel global y cuenta con una enorme capacidad de producción en DRAM y NAND. Aunque la empresa entró en la carrera por la HBM más tarde que SK Hynix en algunos segmentos de clientes, sigue invirtiendo fuertemente en HBM3E, HBM4, tecnologías de empaquetado avanzado y nodos de proceso de próxima generación. La escala de fabricación de Samsung, su solidez financiera y sus capacidades de investigación garantizan que siga siendo un competidor formidable, capaz de ganar participación adicional a medida que la demanda futura de IA se expanda.

La competencia ahora se está desplazando hacia HBM4, que representa la próxima gran evolución en la tecnología de memoria para IA. Se espera que HBM4 entregue significativamente mayor ancho de banda, mayor capacidad, mejor eficiencia energética y mejor escalabilidad para cargas de trabajo de IA cada vez más complejas. Lograr estas mejoras de rendimiento requiere avances no solo en fabricación de memoria, sino también en tecnologías de empaquetado como el apilamiento 3D, el bonding híbrido y arquitecturas de interconexión avanzadas. Las empresas capaces de dominar estas tecnologías probablemente asegurarán asociaciones a largo plazo con los principales diseñadores de chips de IA durante años.

Otra razón importante por la que Bernstein cree que este ciclo difiere de los anteriores es la adopción generalizada de acuerdos de suministro a largo plazo. Históricamente, los productores de memoria dependían fuertemente de mercados spot volátiles, donde los precios fluctuaban drásticamente según las condiciones de inventario. Hoy, los proveedores de nube hyperscale y las empresas de infraestructura de IA prefieren cada vez más contratos multianuales que garantizan el suministro futuro. Estos acuerdos reducen la volatilidad de precios, mejoran la planificación de producción y brindan a los fabricantes de memoria mayor confianza al invertir decenas de miles de millones de dólares en nuevas instalaciones de fabricación.

La expansión de la oferta, por sí misma, sigue limitada por la extraordinaria complejidad de la fabricación de semiconductores. Construir una planta avanzada de fabricación de memoria exige una inversión de capital masiva, equipos sofisticados, aprobaciones regulatorias, talento de ingeniería calificado y varios años antes de que comience una producción significativa. Incluso cuando Micron, SK Hynix y Samsung anuncian ambiciosos planes de expansión, es poco probable que gran parte de esta capacidad adicional influya de manera material en la oferta global hasta la parte final de la década. Mientras tanto, el gasto en infraestructura de IA sigue acelerándose, manteniendo la demanda cómodamente por delante del crecimiento de la producción.

Las implicaciones van mucho más allá de los fabricantes de memoria. Las empresas que suministran equipos de fabricación de semiconductores, sistemas avanzados de litografía, tecnologías de empaquetado, soluciones de gestión de energía, sistemas de refrigeración térmica e infraestructura de redes para IA también podrían beneficiarse de una inversión sostenida. A medida que las pilas de memoria se vuelven cada vez más sofisticadas, aumenta la demanda de equipos avanzados de litografía, sistemas de inspección de obleas, tecnologías de empaquetado de chips y materiales de fabricación especializados, creando oportunidades en toda la cadena de suministro de semiconductores.

No obstante, los inversores deberían mantenerse atentos a riesgos potenciales. Una desaceleración económica global severa podría reducir el gasto en IA por parte de las empresas. Una expansión de la producción más rápida de lo esperado podría, eventualmente, reajustar el balance entre oferta. Las tensiones geopolíticas, las regulaciones de exportación o el progreso tecnológico rápido de competidores emergentes podrían alterar la dinámica competitiva. La inversión en IA en sí podría experimentar períodos de crecimiento más lento si los retornos del gasto en infraestructura tardan más de lo anticipado. Aunque Bernstein espera que la tendencia estructural se mantenga positiva, ningún ciclo tecnológico está completamente libre de incertidumbre.

Desde mi perspectiva, el informe de Bernstein refleja una transformación más amplia que ocurre en toda la industria de semiconductores. La inteligencia artificial está cambiando la memoria, de una mercancía de bajos márgenes, a uno de los componentes más valiosos estratégicamente de la computación moderna. Las GPU suelen recibir la mayor parte de los titulares, pero sin cantidades masivas de memoria de alto rendimiento, ni siquiera los aceleradores de IA más avanzados pueden entregar todo su potencial. A medida que gobiernos, hyperscalers, empresas y desarrolladores de IA sigan invirtiendo agresivamente en infraestructura de próxima generación, los fabricantes de memoria podrían disfrutar de mayor poder de fijación de precios, mayor visibilidad de ganancias más prolongada y valoraciones más altas que las que los inversores tradicionalmente han asignado al sector.

Si las proyecciones de Bernstein se confirman finalmente como precisas, 2027 podría representar algo más que el pico de otro ciclo de semiconductores. Podría marcar el punto en el que el mercado redefina permanentemente a las empresas de memoria como líderes de infraestructura de IA a largo plazo, en lugar de negocios atrapados en ciclos recurrentes de auge y caída. En un mundo con la IA al frente, el poder de procesamiento por sí solo ya no es suficiente. Las empresas capaces de suministrar la memoria que alimenta esos procesadores podrían convertirse en algunos de los negocios tecnológicos más estratégicamente importantes de la década.

@Gate_Square