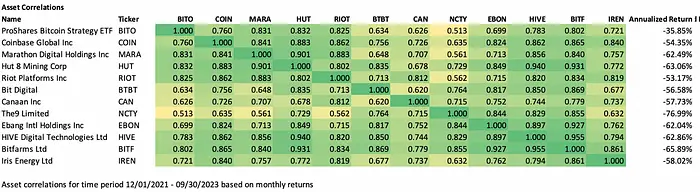

L’activité principale des actions de concept blockchain cotées est divisée en exploitation minière, vente de machines minières, fabrication de puces, gestion des actifs numériques, fourniture de la technologie blockchain, plateformes de paiement et de trading, etc., en raison de la différence des modèles commerciaux, elles ont différents degrés d’effet de levier BTC, ce qui signifie que leurs fluctuations du cours des actions sont généralement plus violentes que le marché au comptant Bitcoin et que le facteur d’amplification est différent, parmi lesquels, les actions minières (Mara, Riot, BTBT, etc.) sont des amplificateurs de prix BTC plus efficaces que les actions de machines minières ou d’autres actions de modèle commercial, PAR EXEMPLE, MARA A UNE CORRÉLATION ET UNE ÉLASTICITÉ DES PRIX PLUS ÉLEVÉES AVEC LES PRIX DU BTC QUE COIN (COIN VS. Corrélation MARA 0,76 contre 0,83, écart-type annualisé 92 % contre 170 %).

Corrélation des prix et écart-type en fonction de l’action minière et du BITO (le BITO correspond au prix du BTC)

Source : Recherche sur les tendances

Source :Recherche sur les tendances

Le prix de Mara a augmenté de 100 % lors du rallye du 15 juin au 13 juillet, tandis que le BTC n’a augmenté que de 30 %, mais Mara a également chuté de 55 % lors de la correction ultérieure du BTC (en plus des raisons de la baisse du BTC, le BPA de 0,13 était bien inférieur aux attentes après la publication du rapport sur les résultats du deuxième trimestre le 8 août, et -0,07 a également été entraîné par la baisse du prix), et le BTC a chuté de 12 %. De ce point de vue, le facteur d’amplification de Mara pour le prix du BTC sur le marché de cette année est proche de 300 %, bien que l’écart-type annualisé ne soit que de 170 %.

MARA vs. De combien le prix du BTC a-t-il augmenté ou baissé ?

La source :TradingView

Histoire de Mara EPS

Source: Yahoo

Cet article analyse principalement l’état d’exploitation et les risques d’investissement de Marathon Digital (MARA), et les compare à d’autres sociétés minières pour déterminer si Mara est la cible avec la plus forte tendance à la vente à découvert.

Je. Logique d’investissement

Modèle d’affaires et situation opérationnelle

L’activité principale de Marathon est le minage autonome de bitcoins. La stratégie consiste à (financer) l’achat de plates-formes de minage pour déployer des fermes de minage, payer les coûts d’exploitation au comptant de la production et détenir des bitcoins en tant qu’investissement à long terme. La différence entre le modèle commercial d’achat de plates-formes minières et de thésaurisation de pièces (Mara, Hut 8, Riot) et la production et la vente de plates-formes minières (Cannan) est que les dépenses de R&D sont faibles, mais les dépenses en capital sont importantes et les revenus ne sont pas résilients, et ne peuvent compter que sur l’amélioration de l’efficacité du minage de BTC et l’appréciation du BTC pour réaliser des bénéfices, un ratio d’endettement plus élevé, un effet de levier plus important, de sorte que les revenus des sociétés minières cotées en bourse et la corrélation des prix du bitcoin sont plus forts, les fluctuations de prix sont plus violentes et le marché baissier est confronté à la menace potentielle d’insolvabilité.

Représentation graphique de la situation financière de Marathon au cours de l’exercice 2022

Source: Yahoo

En termes de revenus, au cours de l’exercice 2022, Marathon a produit 4144 BTC, avec un revenu de 117 millions de dollars, mais les revenus ne pouvaient pas du tout couvrir les dépenses, les dépenses annuelles d’énergie minière et autres dépenses étaient de 72 millions, la dépréciation et l’amortissement des machines minières étaient de 78 millions, plus les dépenses de personnel, d’entretien et d’autres dépenses d’exploitation étaient de 630 millions et la perte nette était de 687 millions. Par conséquent, le modèle économique de financement de l’achat de machines de minage de bitcoins est un excellent test de la capacité de gestion des flux de trésorerie des entreprises dans le marché baissier.

En termes d’efficacité minière et d’opérations, le taux de hachage de lancement de Marathon au deuxième trimestre a augmenté de 54 %, passant de 11,5 EH/s à la fin de l’année dernière à 17,7 EH/s. Augmentation de la production de bitcoins en augmentant plus rapidement les taux de hachage et en améliorant les temps d’exécution (2 926 BTC ont été produits au deuxième trimestre, soit environ 3,3 % des récompenses du réseau Bitcoin au cours de la période). Sur le plan opérationnel, le profil d’endettement élevé de la société (défaillance au 4e trimestre) a eu un impact sur la santé du bilan. Bien que les T1 et T2 en raison de la reprise des prix des pièces et de l’augmentation de la puissance de calcul mise en production, l’efficacité du minage, la performance du cours de l’action est meilleure. Cependant, le prix du BTC a continué d’être déprimé au 23T3 et devrait le rester au moins jusqu’à l’année prochaine, de sorte que Marathon a remboursé par anticipation la plupart des obligations convertibles en septembre de cette année pour réduire l’impact négatif des intérêts sur les prêts sur les flux de trésorerie, et le montant total du capital restant de la note est toujours de 331 millions de dollars.

Bien que la situation des revenus se soit améliorée en raison de l’augmentation de l’efficacité du minage de BTC en raison de l’augmentation de la puissance de calcul, Marathon a enregistré une perte de 21,3 millions de dollars, soit une perte de 0,13 $ par action, au cours du trimestre clos le 30 juin 2023, contre une perte nette de 212,6 millions de dollars au cours de la même période l’année dernière, une perte de 1,94 $ par action, mais toujours pas rentable, et l’énorme facture d’électricité et les dépenses de déploiement de la mine ont continué d’affaiblir le bilan de Marathon face à des flux de trésorerie serrés.

Source : Indice de taux de hachage

Source : Indice de taux de hachage

Flux de trésorerie et consommation de trésorerie

D’après le flux de trésorerie de Marathon, on peut voir que la source de trésorerie provient entièrement du financement, au T4 2022, le flux de trésorerie d’exploitation de la société est de -92 millions, le flux de trésorerie d’investissement est de -22 millions, le flux de trésorerie de financement est de 163 millions, ce qui fait que la société dispose également d’un flux de trésorerie net de 48 millions pour faire face à l’impôt sur les intérêts du prochain trimestre, etc., le flux de trésorerie apporté par le financement provient entièrement de l’émission supplémentaire d’actions ordinaires et de l’émission continue d’actions, le marché peut réduire la valorisation de la société, Par conséquent, Marathon doit faire face à des coûts d’investissement plus élevés lors de la levée de fonds à l’avenir. De plus, l’émission d’un plus grand nombre d’actions ordinaires pourrait entraîner une baisse du bénéfice par action (BPA), car les bénéfices seront distribués à un plus grand nombre d’actionnaires, ce qui aura également une incidence négative sur la valorisation de Marathon.

À la fin du deuxième trimestre 2023, Marathon détenait encore des liquidités et des équivalents de trésorerie d’une valeur de 113 millions de dollars, dont 12 538 BTC, et les dépenses d’intérêts en espèces sur Marathon au deuxième trimestre 2023 ont atteint 3 millions, ce qui est presque le même que son flux de trésorerie net disponible dans les livres (le flux de trésorerie net disponible de Marathon n’est que de 3 millions, ce qui correspond au flux de trésorerie net restant après l’émission de 163 millions et 65 millions d’actions ordinaires au T1 et au T2, respectivement), On peut voir que trop de liquidités sont utilisées dans les opérations et les investissements, et qu’aucune nouvelle trésorerie n’est générée, de sorte que Marathon doit continuer à vendre des BTC pour couvrir les dépenses d’exploitation en plus de rembourser activement pour réduire la charge d’intérêt, et Marathon a vendu 63 % des BTC produits au deuxième trimestre 2023, pour un total de 23,4 millions de dollars.

Source : Capital IQ (en anglais seulement)

L’expansion frénétique d’un marché haussier devient une préoccupation dans un marché baissier – acquisitions et déploiements miniers

Marathon a déployé et installé le nouveau mineur S19 au début du mois d’août, et le taux de hachage installé en Chine a atteint l’objectif de 23EH/s. La mine nouvellement installée se trouve à City Garden, au Texas, et le fournisseur d’hébergement affirme qu’elle est sur le point d’être lancée. La coentreprise de Marathon à Abu Dhabi a déjà commencé à calculer les taux de hachage et à générer des bitcoins. Cependant, à un coût de 0,12 $/kWh, la plate-forme minière actuellement déployée n’atteint que le seuil de rentabilité si elle commence au prix actuel du BTC, et présente même une légère perte (il suffit de calculer le coût variable des coûts d’électricité).

Et le coût d’investissement global de la construction de la mine reste élevé, et la valorisation de la ferme minière en 2021 peut même atteindre 1 million de dollars américains / MW, et le prix unitaire d’achat des plates-formes minières se situe entre 55 et 105 dollars américains / t. Sous le double coup de la chute des prix des devises et de la hausse des coûts de l’électricité, l’actif initial s’est déprécié davantage et les revenus ont également diminué de manière significative, ce qui a rendu difficile la survie de nombreuses sociétés minières.

Marathon prévoit de continuer à étendre son leadership dans le minage de bitcoins au cours des prochains trimestres. Mais en fait, une telle expansion dans un marché baissier soulève davantage d’inquiétudes quant à sa position de trésorerie, et sa capacité à continuer à lever des fonds détermine si son plan d’expansion peut être mené à bien (la pratique consistant à émettre des actions supplémentaires réduira sa valeur par action).

Situation d’endettement et situation opérationnelle de Marathon

Le ralentissement du marché peut avoir un impact négatif sur les entreprises fortement endettées, en particulier dans un environnement de taux d’intérêt élevés, les passifs de Marathon ont imposé une charge d’intérêt supplémentaire sur les flux de trésorerie, de sorte que Marathon a choisi de rembourser par anticipation la plupart de ses obligations convertibles pour faire face à la faiblesse actuelle du prix de la devise et aux pressions opérationnelles causées par la réduction de moitié du BTC l’année prochaine (les obligations convertibles de 417 millions de dollars de Marathon ont été converties avec une décote d’environ 21 %, Cela a permis à Marathon d’économiser environ 101 millions de dollars en espèces, à l’exclusion des coûts de transaction. La transaction a permis d’ajouter environ 0,55 $ par action aux actionnaires existants. tout en augmentant les options financières et financières de Marathon. À mesure que le fardeau de la dette diminue, les entreprises sont mieux équipées pour faire face aux turbulences à court terme.

Dans le marché baissier, la baisse des prix des devises, les commandes de machines minières, les dépenses d’investissement minier et l’endettement ont exercé une forte pression sur les opérations de la société, en outre, la concurrence féroce entre les mineurs et la hausse des prix de l’énergie ont encore aggravé la crise de survie des entreprises minières. Même si 63 % de la production totale de BTC au deuxième trimestre a été vendue, le PDG de Marathon a révélé lors de l’appel du deuxième trimestre qu’il continuerait à vendre des BTC pour maintenir l’entreprise en activité.

La situation actuelle du marché baissier des mineurs

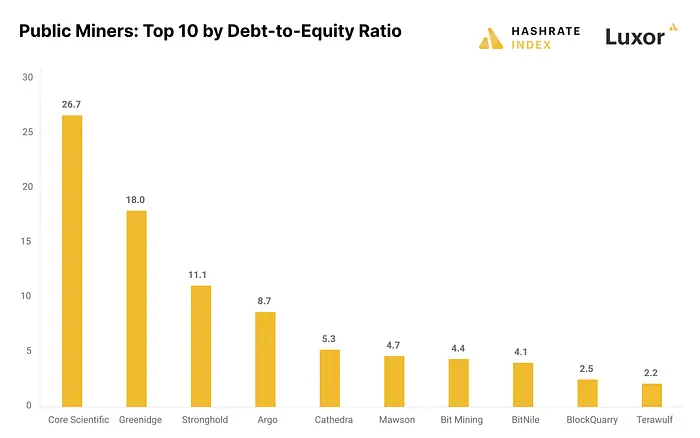

Les actions minières sont confrontées à de graves défis dans le marché baissier, et la forte corrélation et les caractéristiques d’élasticité élevée du BTC entraînent également une plus grande pression à la baisse sur son prix sur le marché baissier, en raison du modèle d’exploitation à fort effet de levier, la source unique de revenus des sociétés minières cotées en bourse sont également menacées de faillite. De nombreuses sociétés cotées en bourse ont contracté de nombreux prêts pendant le marché haussier de 2021, ce qui a eu un impact très négatif sur leur rentabilité pendant le marché baissier qui a suivi, en fait, Core Scientific, qui a le montant d’emprunt le plus élevé et le ratio dette/actif le plus élevé parmi les sociétés minières, a demandé la protection de la faillite et la restructuration de la dette à la fin de 2022, et tout au long de 2022 avant la faillite, Core Scientific vendait des BTC pour faire face aux coûts d’achat de ses machines minières, aux dépenses de construction de fermes minières autogérées, Déploiement à grande échelle des coûts d’exploitation tels que l’électricité et les intérêts d’emprunt, mais finalement déclaré en faillite en raison de son plan d’expansion agressif pour 2022 (plus de 320 000 plates-formes minières déployées d’ici la fin de 2022, entraînant une perte de 53 000 $ par jour en coûts photovoltaïques) et de l’impact de l’incident Celsius.

Les prix du bitcoin et la difficulté du réseau divergent considérablement, et le marché récompense les mineurs pour leur future puissance de hachage dans les marchés haussiers, devenant un récit important pour les mineurs pour lever des fonds dans les marchés haussiers, mais dans les marchés baissiers, à mesure que le prix du bitcoin baisse, la croissance de la puissance de hachage rend la situation économique des mineurs très difficile, car les mineurs doivent acheter leurs ordres de minage précédemment signés lorsque le prix du BTC baisse considérablement et que le taux de hachage continue de croître. Les sociétés minières ont déjà payé les dépenses d’investissement de la plate-forme, il est donc logique, de leur point de vue, de continuer à exécuter le plan de croissance tant que leurs coûts miniers marginaux restent positifs. Cette tendance a encore exacerbé la forte baisse des prix du haschisch depuis le début de l’année.

Alors que le prix du bitcoin s’est effondré, la valorisation de la plupart des actions minières a considérablement chuté, et certaines sociétés minières lèvent des fonds en vendant des BTC, en émettant des actions ordinaires et en diluant considérablement les capitaux propres des actionnaires existants, et la levée de fonds en émettant des actions supplémentaires rend la levée de capitaux propres supplémentaires très dilutive et la levée de capitaux d’emprunt coûteuse. Avec des liquidités limitées, les mineurs recherchent également des solutions alternatives, telles que l’offre de services d’entiercement pour des flux de revenus plus élevés, la vente d’équipements pour plus d’argent et même l’examen de fusions et acquisitions. Les sociétés minières qui ont été prudentes pendant le marché haussier et qui n’ont pas surendetté ont maintenant la possibilité d’adopter une approche opportuniste, c’est-à-dire les sociétés minières qui ont une bonne gestion des flux de trésorerie ou la possibilité d’acheter d’autres rivaux qui sont aux prises avec des dettes à bas prix.

Dans le cas du faible ratio d’endettement de MARA (c’est-à-dire lorsque la probabilité de faillite augmente), la corrélation à la hausse avec le BTC peut diminuer. Si le récent traitement de la dette de Mara permet à son bilan de survivre sainement dans le marché haussier du BTC, sur la base de la situation actuelle du marché plus large (continuer à baisser), de la situation de la dette par rapport aux capitaux propres de Marathon (dette trop élevée), de la situation de valorisation (P/B a toujours un fort potentiel de baisse, MC/hashrate est plus élevé que ses pairs), la recommandation d’investissement est de vendre fortement dans les 12 mois, avec PB comme objectif baissier de 1 et le cours cible de l’action est d’environ 3 $. Au prix actuel de 8 $, il s’agit d’une surévaluation de 166 %. Cependant, sur la base de son élasticité de prix la plus élevée, il peut réaliser des gains de swing lors du rebond et obtenir de meilleurs rendements que l’achat de BTC. Il existe deux scénarios qui peuvent faire grimper les cours des actions : les acquisitions et un rallye à court terme du marché baissier du BTC.

II. Historique de l’entreprise et présentation de l’entreprise

Marathon Digital Holdings, Inc. et ses filiales (la « Société » ou « Marathon ») est une société de technologie d’actifs numériques axée sur l’écosystème de la blockchain et la génération ou l'« exploitation minière » d’actifs numériques. La société a été constituée au Nevada le 23 février 2010 sous le nom de Verve Ventures, Inc. En octobre 2012, la société a commencé à exploiter une licence de propriété intellectuelle et a changé son nom en Marathon Patent Group, Inc. En 2017, l’entreprise a acheté de l’équipement de minage d’actifs numériques et construit un centre de données au Canada pour l’exploitation minière d’actifs numériques. Cependant, l’entreprise a cessé ses activités au Canada en 2020 et a regroupé toutes ses activités aux États-Unis à ce moment-là. La société a depuis étendu ses activités de minage de bitcoins aux États-Unis et à l’international. La société a changé de nom pour devenir Marathon Digital Holdings, Inc. le 1er mars 2021. Au 30 juin 2023, l’activité principale de la société se concentre sur le minage de bitcoins et les opportunités auxiliaires dans l’écosystème Bitcoin. La stratégie consiste à détenir des bitcoins en tant qu’investissement à long terme après avoir payé les coûts d’exploitation au comptant de la production. La détention de bitcoins est une stratégie de réserve de valeur, soutenue par une architecture robuste et open source publique qui n’est liée à la politique monétaire d’aucun pays, et sert donc de réserve de valeur hors du contrôle du gouvernement. Marathon estime qu’en raison de l’offre limitée de Bitcoin, il offre également des opportunités supplémentaires d’appréciation à mesure qu’il continue d’être adopté. Il est également possible d’explorer les possibilités de participer à d’autres activités liées à l’activité de minage de bitcoins lorsque des conditions de marché et des opportunités favorables se présentent.

Les filiales sont des entreprises qui sont liées à l’écosystème Bitcoin mais qui ne sont pas directement liées à l’exploitation minière elle-même. Les activités auxiliaires directement liées à l’exploitation minière peuvent inclure, sans s’y limiter, la gestion des installations de minage de bitcoins de propriétaires tiers, la fourniture de services de conseil et de conseil à des tiers cherchant à établir et à exploiter des installations de minage de bitcoins, et les coentreprises qui mènent des projets de minage de bitcoins aux États-Unis et dans le respect du droit international, comme le projet de la société à Abu Dhabi (Émirats arabes unis). Marathon cherchera également à participer à des projets liés à Bitcoin, y compris, mais sans s’y limiter, le développement de technologies immersives, de matériel, de micrologiciels, de pools de minage et de sidechains utilisant la cryptographie blockchain, et peut également participer à des projets de production d’énergie tels que la production d’électricité à partir de ressources énergétiques renouvelables ou la capture du méthane pour une utilisation par les projets de minage de Bitcoin.

Histoire

Le 23 février 2010, la société a été constituée au Nevada sous le nom de Verve Ventures, Inc.

Le 7 décembre 2011, la Société a changé son nom pour American Strategic Minerals Corporation afin de s’engager dans l’exploration et le développement potentiel de minéraux d’uranium et de vanadium.

En juin 2012, la société a mis fin à ses activités minières et a commencé à investir dans l’immobilier dans le sud de la Californie.

En octobre 2012, la société a changé de nom pour devenir Marathon Patent Group, Inc. et a démarré l’activité de licence de propriété intellectuelle.

2017.11.1, la société a conclu un accord de fusion avec Global Bit Ventures, Inc. (« GBV ») pour se concentrer sur le minage pan-blockchain ; Ce nœud est un symbole important de la transformation de Marathon Digital, qui est passée du bord de la faillite au développement progressif d’une société minière de premier plan. Marathon a fait l’acquisition de 1 300 mineurs Bitmain S9 et de 1 000 mineurs graphiques de GBV. Après s’être familiarisé avec le processus, Marathon a acheté 1 400 autres S9 et a loué un site de 2 MW pour les opérations minières. Peu de temps après, le marché des crypto-monnaies est entré dans un marché baissier et Marathon a mis fin à son partenariat avec GBV.

Du 30 septembre 2019 au 23 décembre 2020, la société a acheté des mines pan-blockchain en signant des contrats ;

À compter du 1er mars 2021, la société a changé de nom pour devenir Marathon Digital Holdings, Inc.

Événements importants en 2022

Développements importants du marché des crypto-monnaies et leur impact sur les entreprises 2022 a été une année difficile pour l’industrie des crypto-monnaies dans son ensemble, car les conditions macroéconomiques, notamment l’inflation élevée et l’environnement de hausse des taux d’intérêt par rapport aux dernières années, ont entraîné un affaiblissement du marché boursier et un sentiment généralisé d'"aversion au risque », ce qui a eu un impact négatif sur le prix du bitcoin. De plus, l’environnement macroéconomique difficile de 2022 a été également touché par une série d’événements inattendus de type cygne noir qui ont eu un impact sur l’ensemble du secteur, notamment :

L’effondrement du désancrage de l'$LUNA-UST au deuxième trimestre 2022 a entraîné la faillite d’acteurs importants dans le domaine des actifs numériques, notamment Three Arrows Capital, Voyager et Celsius ;

L’effondrement de FTX au quatrième trimestre 2022 a entraîné de nouvelles faillites liées au crédit et une baisse significative du prix du bitcoin et de l’équipement de minage de bitcoins. L’impact de ces événements de type cygne noir sur les résultats d’exploitation de Marathon comprend une dépréciation des paiements anticipés.

Dépréciation de l’équipement de minage de bitcoins et avances aux fournisseurs : Au quatrième trimestre de 2022, la juste valeur de l’équipement de minage de bitcoins a considérablement diminué. Par conséquent, la Société a évalué si des provisions pour dépréciation étaient nécessaires pour l’équipement de minage de bitcoins (détenu en tant qu’actif immobilisé) et les avances aux fournisseurs (en tant qu’actifs liquides, représentant des dépôts pour les livraisons futures d’équipement minier). Marathon a constitué des provisions pour dépréciation de l’équipement de minage de bitcoins et des paiements anticipés aux fournisseurs, pour un total d’environ 332 933 000 $.

Actifs numériques – Dépréciations et baisses de la valeur comptable : Marathon a enregistré des dépréciations de 173 215 000 $, des pertes réalisées et non réalisées de 85 017 000 $ sur les actifs numériques dans les fonds d’investissement et de 14 460 000 $ sur les actifs numériques détenus au bilan consolidé en 2022.

Baisse du bénéfice total : La rentabilité opérationnelle de Marathon a diminué en raison de la baisse du prix du bitcoin et des retards dans l’expansion de ses activités. Le bénéfice total pour l’exercice a été une perte de 33 673 000 $, comparativement à un gain de 116 768 000 $ à la même période l’an dernier, soit une baisse de 150 441 000 $.

Impact direct du dépôt de bilan du fournisseur : Le 22 septembre 2022, Compute North a déposé une demande de restructuration en vertu du chapitre 11 du Code des faillites des États-Unis. Par conséquent, la Société a comptabilisé une provision pour dépréciation de 39 000 000 $ au troisième trimestre de 2022. Au quatrième trimestre de 2022, la Société a estimé qu’un montant supplémentaire de 16 674 000 $ en dépôts pourrait avoir été déprécié et a donc comptabilisé une provision pour dépréciation supplémentaire.

Actifs numériques en garantie - Baisse de la juste valeur et exigences supplémentaires en matière de garanties : Le 9 novembre 2022, le prix du bitcoin est tombé à un nouveau plus bas annuel en raison des inquiétudes concernant l’instabilité financière dans le secteur en raison du crash de FTX. En conséquence, la Société a été tenue de fournir 1 669 bitcoins supplémentaires (chacun d’une valeur de 16 213 $) à titre de garantie pour ses emprunts en cours dans le cadre de la facilité de prêt à terme et de crédit renouvelable (RLOC) de Silvergate Bank, pour un solde de garantie total de 9 490 bitcoins (soit environ 153 861 000 $ en juste valeur). Au 9 novembre 2022, le total des avoirs en bitcoins de la société s’élevait à 11 440 BTC, dont 1 950 (environ 31 615 000 $) étaient sans restriction. En novembre et décembre 2022, la Société a remboursé son emprunt de 5 000 000 $ au titre de la marge de crédit hypothécaire. Ces remboursements permettent à la Société de réduire ses bitcoins utilisés comme garantie à environ 4 416 BTC (juste valeur d’environ 73 074 000 $) jusqu’au 31 décembre 2022.

Impact de la faillite et de l’effondrement de FTX sur les principaux prêteurs de Marathon : Avant la résiliation de la facilité de prêt le 8 mars 2023, Silvergate Bank était prêteur aux facilités de prêt à terme et de RLOC de Marathon, en vertu desquelles Marathon a le droit d’emprunter jusqu’à 200 000 000 $, à condition qu’une quantité suffisante de bitcoins soit utilisée comme garantie. Le 1er mars 2023, Silvergate Bank a déposé auprès de la SEC des informations concernant sa situation financière troublée, y compris des doutes quant à la poursuite de son activité, et l’a informée du retard dans le dépôt de son formulaire 10-K en raison d’une réduction significative des dépôts des clients et d’un capital insuffisant. Cela a conduit les clients commerciaux de crypto-monnaies à abandonner la banque, créant à la fois des lacunes de crédit et des risques de réputation pour les clients de crypto-monnaies. Le 8 mars 2023, Silvergate a annoncé son intention de cesser ses activités et de liquider volontairement la banque. Le 6 février 2023, Marathon a fourni à Silvergate Bank le préavis requis de 30 jours indiquant l’intention de Marathon de rembourser le solde impayé de sa facilité de prêt à terme et l’intention de Marathon de mettre fin à la facilité de prêt à terme. Marathon et Silvergate Bank ont par la suite convenu de mettre fin à la facilité RLOC. Le 8 mars 2023, la Société a remboursé son prêt à terme et a mis fin à sa facilité de crédit à loyer variable auprès de Silvergate Bank.

Fermeture de Signature Bank : Le 12 mars 2023, Signature Bank a été fermée par son autorité agréée par l’État, le Département des services financiers de l’État de New York. Le même jour, la FDIC a été désignée pour prendre le relais et transférer tous les dépôts et la quasi-totalité des dépôts de Signature Bank et la quasi-totalité de ses actifs à Signature Bridge Bank, une banque à service complet exploitée par la FDIC. Dans le cadre de cette action, l’entreprise est automatiquement devenue cliente de Signature Bridge Bank. En date du 12 mars 2023, la Société détenait environ 142 000 000 $ en dépôts en espèces à la Signature Bridge Bank. Le service bancaire normal a repris le 13 mars 2023.

Événements importants en 2023

Le 27 janvier 2023, la Société et FS Innovation, LLC (« FSI ») ont conclu un pacte d’actionnaires (l'« Accord ») concernant la création d’Abu Dhabi Global Market Company (l'« Entité ADGM ») dans le but de (a) établir et exploiter conjointement une installation minière pour un ou plusieurs Actifs numériques ; et (b) l’exploitation minière d’actifs numériques (collectivement, l'« Entreprise »). Le projet initial d’ADGM Entity comprendra deux sites de minage d’actifs numériques de 250 MW à Abu Dhabi, la participation initiale d’ADGM Entity sera de 80 % de FSI et de 20 % de Marathon, et les apports en capital seront effectués conformément à ces proportions, y compris en espèces et en nature, pour un total d’environ 4 060 000 USD au cours de la période de développement 2023. FSI nommera quatre administrateurs pour rejoindre le conseil d’administration d’ADGM Entity, tandis que la société nommera un administrateur. Sauf disposition contraire de la loi applicable, les actifs numériques minés par l’entité ADGM seront distribués mensuellement à la société et à FSI au prorata de sa participation dans l’entité ADGM. L’accord contient des dispositions de marché sur les questions financières et fiscales. L’Accord sera résilié plus tôt par accord écrit des parties, par liquidation de l’Entité ADGM ou par les actionnaires détenant la totalité des participations en circulation dans l’Entité ADGM. L’accord contient des dispositions de marché pour le transfert d’actions par les actionnaires, des droits de préemption et certains intérêts accessoires et d’accompagnement dans la vente de l’entité ADGM. En outre, l’accord contient une clause restrictive de cinq ans qui comprend des dispositions interdisant à Marathon de concurrencer des entreprises, des FSI ou certaines parties aux Émirats arabes unis, ainsi qu’aux activités de FSI avec Marathon aux États-Unis. "

Le 20 septembre 2023, Marathon a conclu une entente de transaction précédemment annoncée pour les billets de premier rang convertibles à 1,00 % échéant en 2026 annoncés précédemment, négociés en privé avec certains détenteurs. En moyenne, ces transactions représentent environ 21 % de leur valeur nominale, ce qui permet à l’entreprise d’économiser environ 101 millions de dollars en espèces avant déduction des coûts de transaction.

Au total, Marathon a converti le capital total de 417 millions de dollars des billets détenus par les porteurs en un total de 31,7 millions d’actions ordinaires nouvellement émises. Par conséquent, la société a réduit sa dette convertible à long terme d’environ 56 % et a économisé environ 101 millions de dollars en espèces avant déduction des coûts de transaction. Le capital total restant des billets s’élève à 331 millions de dollars.

III. Analyse financière

Croissance du chiffre d’affaires

Le modèle économique basé sur l’appréciation du BTC et l’efficacité accrue du minage a conduit Marathon à commencer une croissance négative de ses revenus après être entré dans un marché baissier sur le marché des crypto-monnaies après 2021.

En 2022, le chiffre d’affaires de Marathon s’est élevé à 117 753 000 $, comparativement à 159 163 000 $ en 2021. La baisse des revenus de 41 410 000 $ est principalement attribuable à une baisse des revenus de 77 286 000 $ en raison de la baisse du prix du Bitcoin en 2022, compensant en partie l’augmentation de 44 570 000 $ due à l’augmentation de la production annuelle. En 2022, le chiffre d’affaires a également chuté de 8 694 000 $, la société ayant cessé d’exploiter des pools de minage, y compris des tiers. Malgré l’augmentation annuelle globale de la production, la société a connu une stagnation importante de la production aux deuxième et troisième trimestres en raison des retards susmentionnés dans la sortie de Hardin et de King Mountain Electrification. Au troisième trimestre, la production a diminué de 50 % par rapport à la même période l’an dernier. Les meilleurs trimestres de production de Marathon pour 2022 sont les T1 et Q4.

La source :Bitcointreasuries.net

Au 31 décembre 2022, elle détenait environ 12 232 BTC dans son bilan pour une valeur comptable de 190 717 000 $. Parmi ceux-ci, environ 4 416 bitcoins (valeur comptable de 68 875 000 $) ont été utilisés comme garantie pour l’emprunt et ont été classés comme actifs numériques restreints. Les 7 816 bitcoins restants, d’une valeur comptable de 121 842 000 $, sont des avoirs non restreints et sont classés comme des actifs numériques.

Pour la première fois au premier trimestre 2023, le solde de BTC de Marathon a diminué de 766 pièces en réponse à la détérioration du bilan.

Le chiffre d’affaires du T2 2023 s’est élevé à 81,8 millions de dollars, contre 24,9 millions de dollars au T2 2022, une augmentation de 314 % de la production de bitcoins ayant plus que compensé une baisse de 14 % des prix moyens du bitcoin au cours de la même période de l’année. Marathon a vendu 63 % des BTC produits au deuxième trimestre (1 843 BTC), enregistrant une perte de 21,3 millions de dollars, ou 0,13 $ par action, au cours du trimestre clos le 30 juin 2023, contre une perte nette de 212,6 millions de dollars, ou 1,94 $ par action, à la même période l’année dernière.

Le produit des ventes de bitcoins s’est élevé à 23,4 millions de dollars, la société ayant vendu 63 % des bitcoins générés au cours du trimestre pour couvrir les coûts d’exploitation. De plus, en raison de l’augmentation générale du prix du bitcoin au cours de l’année en cours, la dépréciation de la valeur comptable des actifs numériques a diminué de 8,4 millions de dollars. De plus, il n’y a plus de perte de 79 millions de dollars dans les fonds d’investissement en actifs numériques et de gain de 54 millions de dollars sur la vente d’équipement par rapport à la même période l’an dernier, ce qui contribue également à la comparaison de cette année.

Le BAIIA ajusté s’est établi à 25,6 millions $, comparativement à une perte de 167,1 millions $ au trimestre correspondant de l’exercice précédent. En plus de ces gains et de la diminution des dépréciations, la marge brute avant amortissement a augmenté pour s’établir à 26,5 millions de dollars, en hausse par rapport à 8,2 millions de dollars au trimestre correspondant de l’exercice précédent.

Faits saillants de la production au deuxième trimestre de 2023

Production de bitcoins : T2-23 2926, T2-22 707, en hausse de 314 %, T2-23 2926, T1-23 2195, en hausse de 33 %.

Production quotidienne moyenne de bitcoins : T2-23 32,2, T2-22 7,8, en hausse de 314 %, T2-23 32,2, T1-23 24,4, en hausse de 32 %.

Taux de hachage d’exploitation/démarrage (EH/s)1 : T2–23 17,7 EH/s, T2–22 0,7 EH/s, en hausse de 2429 %, T2–23 17,7 EH/s, T1–23 11,5 EH/s, en hausse de 54 %.

Taux de hachage moyen d’exploitation (EH/s)1 : T2–23 12,1 EH/s, non applicable à la même période l’année dernière, T2–23 12,1 EH/s, T1–23 6,9 EH/s, en hausse de 75 %.

Taux de hachage d’installation (EH/s)1 : T2–23 21,8 EH/s, non applicable à la même période l’année dernière, T2–23 21,8 EH/s, T1–23 15,4 EH/s, en hausse de 42 %.

Bien que la mise en service de l’équipement minier ait entraîné une amélioration significative de l’efficacité minière par rapport à la même période l’année dernière, le prix du BTC est toujours à un niveau bas et une expansion agressive a conduit à des dépenses d’exploitation excessives de Marathon et est toujours au bord du danger.

Démontage des bénéfices et des coûts

Le bénéfice total de Marathon s’est élevé à -33,67 millions de dollars au cours de l’exercice 2022, contre 117 millions de dollars à la même période de l’exercice 2021, soit une baisse de 150 millions de dollars.

Le coût des revenus de Marathon pour l’exercice 2022, y compris les coûts liés à l’énergie, à la garde et aux autres coûts, a totalisé 72,71 millions de dollars, comparativement à 27,49 millions de dollars pour la même période en 2021. L’augmentation de 45,23 millions de dollars est principalement due à la hausse des coûts de production, qui a augmenté les coûts de production de 30 millions de dollars par bitcoin miné, à une sortie anticipée de Hardin entraînant un coût d’accélération de 18,21 millions de dollars, et à l’impact sur les coûts de l’augmentation de la production de bitcoins sur les coûts de 5,56 millions de dollars. Cette augmentation des coûts a été partiellement contrebalancée par une diminution de 8,69 millions de dollars des coûts liés aux revenus des pools miniers tiers mis hors service en 2022. Coût des produits – L’amortissement a augmenté de 63 805 000 $ pour s’établir à 78,71 M$ en 2022, comparativement à 14,9 M$ pour la période correspondante de 2021. Cette hausse est principalement attribuable à la sortie de Marathon de Hardin, à l’accélération de l’amortissement lié aux installations de MT, à une augmentation de 36 032 000 $ et à une augmentation de 27 773 000 $ des coûts d’amortissement associés à l’exploitation d’appareils de forage miniers supplémentaires.

Source : Capital IQ, Marathon 10-K

Marathon a enregistré une perte nette de 687 millions de dollars en 2022, contre une perte nette de 37,09 millions de dollars pour la même période en 2021. Les pertes ont augmenté de 649 millions de dollars, principalement en raison d’une diminution totale de 318 millions de dollars de la valeur comptable des actifs numériques de Marathon et d’une dépréciation totale de 333 millions de dollars des paiements anticipés aux fournisseurs d’équipements et de fournisseurs de minage de bitcoins.

Le BAIIA ajusté s’est établi à -534 M$, comparativement à 162 M$ pour la période correspondante de 2021. Dotation aux amortissements de 86,64 millions de dollars, réserves légales de 26,13 millions de dollars et frais généraux et administratifs, à l’exclusion d’une augmentation de 18,57 millions de dollars des coûts de rémunération à base d’actions hors trésorerie. Ces facteurs ont été contrebalancés en partie par le produit de la vente d’équipement d’excavation de 83,88 millions de dollars et par une augmentation de 1,57 million de dollars du bénéfice hors exploitation.

Source :Capital IQ, Marathon 10-Q

Le T2 2023 Marathon a enregistré une perte nette de 19,13 millions de dollars, contre une perte nette de 21,26 millions de dollars à la même période l’an dernier. L’amélioration de la perte nette d’environ 91 % est principalement attribuable aux écarts favorables entre le produit de la vente d’actifs numériques et la dépréciation d’actifs numériques, ainsi qu’aux écarts favorables liés à la dépréciation d’actifs numériques et aux pertes d’actifs numériques au sein des fonds d’investissement, en partie contrebalancés par la baisse des marges bénéficiaires totales.

L’EBITDA ajusté de Marathon s’est établi à 25,63 millions de dollars au T2 2023, contre -167 millions de dollars au trimestre correspondant de l’exercice précédent, et l’augmentation du BAIIA ajusté est principalement attribuable à l’impact positif des ventes d’actifs numériques (23,35 millions de dollars) et à la baisse de la dépréciation des actifs numériques (12,32 millions de dollars). Le BAIIA ajusté a également profité de l’absence de plusieurs charges comptabilisées au cours du trimestre correspondant de l’exercice précédent, notamment la perte d’actifs numériques au sein du Fonds d’actifs numériques et le profit sur la vente d’actifs numériques et la perte de comptes débiteurs sur prêts d’actifs numériques, qui ont été partiellement contrebalancés par la baisse de la marge totale (excluant l’amortissement) et l’augmentation des frais de gestion et d’administration excluant la rémunération en actions.

Réanalysez l’impact du déploiement de la plate-forme minière Marathon sur les coûts et les bénéfices. À l’heure actuelle, les plates-formes minières sont hébergées par des tiers et Marathon leur verse des frais.

McCamey, Texas — Environ 63 000 S19j Pro sont actuellement déployés et opérationnels sur le site, et 4 000 autres S19j Pro devraient être livrés et déployés en 2023. Le contrat de Marathon pour l’installation expire en août 2027.

Garden City, Texas — Environ 28 000 S19 XP sont actuellement installés sur le site et attendent actuellement l’approbation réglementaire finale pour l’alimentation. Les plans d’expansion actuels de Marathon comprennent le déploiement de 19 MW d’unités d’immersion d’ici 2023, grâce à une nouvelle capacité et à des unités de remplacement refroidies par air pour l’immersion. Le contrat de l’installation expire en juillet 2027.

ELLENDALE, Dakota du Nord — Environ 57 000 S19 XP devraient être déployés sur le site au cours du premier semestre 2023. L’électrification devrait commencer d’ici la fin du premier trimestre de 2023. Le contrat pour le site expire en juillet 2027.

Jamestown, Dakota du Nord — Environ 5 600 S19 XP sont actuellement déployés et opérationnels sur le site, et il est prévu de déployer 10 400 unités supplémentaires refroidies par air au cours du premier trimestre de 2023. En plus de l’installation de ces unités refroidies par air, la Société prévoit de déployer 768 unités d’immersion sur le site au cours du deuxième trimestre de 2023. Le contrat expire en août 2026 pour les déploiements en immersion et en décembre 2027 pour les équipements refroidis par air.

GRANBURY, Texas — Environ 12 500 S19j Pro et 4 400 XP sont actuellement déployés et alimentés sur le site. À l’heure actuelle, il n’est pas prévu d’agrandir l’installation.

COSHOCTON, OH — Environ 2 800 S19 Pro sont actuellement déployés et exploités dans cette installation. Le contrat de Marathon pour l’installation expire en juin 2023 et n’a pas l’intention de prolonger le contrat au-delà de cette date de résiliation.

Plano, TX — Environ 345 S19 Pro sont actuellement déployés et exploités sur le site. Il n’y a actuellement aucun projet d’agrandissement de l’installation, et le contrat pour l’installation expire en juin 2027.

Kearney, Nebraska — Environ 2 300 S19 J Pro sont actuellement déployés et opérationnels sur le site. L’entreprise prévoit de déployer 1 300 appareils MicroBT supplémentaires sur le site en 2023.

South Sioux City (Dakota du Sud) — Environ 660 S19 Pro sont actuellement déployés sur le site. Le contrat de la société pour l’installation a expiré au début de 2023 et elle a quitté l’installation. Le 27 janvier 2023, Marathon et FSI ont signé un accord visant à créer une société du marché mondial d’Abu Dhabi dans le but de (a) établir et exploiter conjointement une ou plusieurs installations de minage d’actifs numériques ; et (b) l’exploitation minière d’actifs numériques. Le premier projet d’ADGM comprendra deux sites de minage d’actifs numériques à Abu Dhabi totalisant 250 MW d’équipements d’immersion, avec un ratio initial de fonds propres de 80 % dans FSI et de 20 % dans Marathon. L’installation devrait être opérationnelle au second semestre 2023.

Source : Données ASIC Miner Value récupérées le 7 octobre

Marathon a mis en production au premier trimestre de cette année principalement des XP S19, du point de vue de la rentabilité de chaque machine minière, le bénéfice actuel des XP S19 est faible, 0,08 $ par jour. Ainsi, l’augmentation de la puissance de hachage n’améliorera peut-être pas fondamentalement la rentabilité de Marathon cette année.

Étant donné que le profit du mineur = récompense Bitcoin x prix du BTC - coût de l’électricité - prix du hashrate ; Par conséquent, le prix du marché du bitcoin, le coût de l’électricité et le prix du taux de hachage sont cruciaux pour la rentabilité de Marathon.

· Récompenses en bitcoins

Les récompenses en bitcoins ont été fortement affectées par l’événement de réduction de moitié. Le halving du bitcoin est un phénomène qui se produit tous les quatre ans environ sur le réseau Bitcoin, et le halving est également une partie importante du protocole Bitcoin, qui est utilisé pour contrôler l’offre globale et réduire le risque d’inflation des actifs numériques à l’aide d’un algorithme de consensus de preuve de travail. À une hauteur de bloc prédéterminée, la récompense de minage est réduite de moitié, d’où le terme « halving ». Pour Bitcoin, la récompense est initialement fixée à 50 récompenses en bitcoins par bloc. Depuis sa création, la blockchain Bitcoin a subi trois divisions de moitié, comme suit : (1) le 28 novembre 2012, à une hauteur de bloc de 210 000 ; (2) le 9 juillet 2016, à une hauteur de bloc de 420 000 ; et (3) le 11 mai 2020, à une hauteur de bloc de 630 000, lorsque la récompense a été réduite aux 6,25 bitcoins actuels par bloc. La prochaine réduction de moitié de la blockchain Bitcoin devrait avoir lieu vers mars 2024, avec une hauteur de bloc d’environ 840 000. Ce processus sera répété jusqu’à ce que la récompense totale en bitcoins émise atteigne 21 000 000 et que l’offre théorique de nouveaux bitcoins soit épuisée, ce qui devrait se produire vers 2140. La réduction de moitié du bitcoin en 2024 réduira les récompenses du minage et mettra en péril la rentabilité des mineurs aux marges très minces. Seule une augmentation significative du prix du BTC peut entraîner une amélioration significative des bénéfices.

· Coût de l’électricité

En ce qui concerne les coûts de l’électricité, les coûts miniers varient considérablement d’un pays à l’autre, les pays européens étant confrontés aux frais les plus élevés en raison de la hausse des prix de l’électricité. L’impact de la hausse des prix de l’énergie sur les sociétés minières américaines est moins important qu’en Europe, mais elle a également exacerbé les pressions sur les coûts de l’électricité sur les sociétés minières américaines. Le prix de l’électricité au Texas, qui est de 0,12 $/kWh, est inférieur de 34 % au prix moyen de l’électricité aux États-Unis, qui est de 0,18 $/kWh, et même ainsi, la plupart des modèles de plates-formes minières ont du mal à atteindre le seuil de rentabilité aux prix actuels de l’électricité et des devises (c’est sans tenir compte des subventions, et certaines fermes minières peuvent encore être rentables grâce aux avantages des subventions).

La source :CoinGecko

· Taux de hachage et difficulté du réseau

En général, la probabilité qu’une plate-forme de minage de bitcoins résolve un bloc sur la blockchain Bitcoin et gagne une récompense en bitcoins est fonction du taux de hachage de la plate-forme de minage par rapport au taux de hachage du réseau mondial (c’est-à-dire la somme de la puissance de calcul utilisée pour prendre en charge la blockchain Bitcoin à un moment donné). À mesure que la demande de Bitcoin augmente, le taux de hachage du réseau mondial augmente rapidement. De plus, avec le déploiement d’équipements de minage de plus en plus puissants, la difficulté du réseau de Bitcoin a augmenté. La difficulté du réseau, une mesure de la difficulté à résoudre un bloc sur la blockchain Bitcoin, s’ajuste tous les 2016 blocs (environ toutes les deux semaines) pour s’assurer que le temps moyen entre chaque bloc reste d’environ dix minutes. La difficulté élevée signifie que la résolution de blocs et l’obtention de nouvelles récompenses Bitcoin nécessiteront plus de puissance de calcul, ce qui rend le réseau Bitcoin plus sûr et limite la possibilité qu’un mineur ou un pool de minage prenne le contrôle du réseau. Par conséquent, au fur et à mesure que les mineurs nouveaux et existants déploieront des taux de hachage supplémentaires, le taux de hachage du réseau mondial continuera d’augmenter, ce qui signifie que si les mineurs ne parviennent pas à déployer des taux de hachage supplémentaires à un rythme qui suit le rythme de l’industrie, la part des mineurs dans les taux de hachage du réseau mondial (et donc la possibilité de gagner des récompenses en bitcoins) diminuera. On peut voir qu’en raison de la concurrence féroce entre les mineurs, au début de 2022, le revenu par TH était de 0,25 $/TH, et qu’il est maintenant tombé à environ 0,06 $/TH.

La source :Glassnode

Marathon, en tant que plus grande société minière cotée en bourse en termes de puissance de calcul du réseau, n’a cessé d’augmenter ses ratios EH/s pour rester compétitive. Son taux de hachage opérationnel est passé de 13,2 EH/s en 22T3 à 17,7 EH/s en 23T2, et cette année, l’objectif est d’atteindre 23,1 EH/s.

Feuille de route de croissance du hashrate de Marathon

Source : Site officiel du Marathon

Marathon exploite la croissance du hashrate

Source : Marathon Digital Holdings, Inc (en anglais seulement) | PRÉSENTATION AUX INVESTISSEURS (PI)

Par conséquent, combiné aux récompenses Bitcoin, aux prix du BTC, aux coûts d’électricité et aux prix du hashrate, si la réduction de moitié n’est pas accompagnée de la hausse des prix du BTC, la réduction des coûts d’électricité et des récompenses pour les mineurs remettra en question leurs opérations, ce qui n’est pas une bonne chose pour les entreprises minières avec des hashrates plus élevés et une expansion plus agressive.

Structure du capital, coûts de financement et d’emprunt (à partir de l’exercice 2022)

Nous nous concentrons ici sur quatre dimensions : la structure du capital (ratio d’endettement), le financement et les dépenses d’investissement.

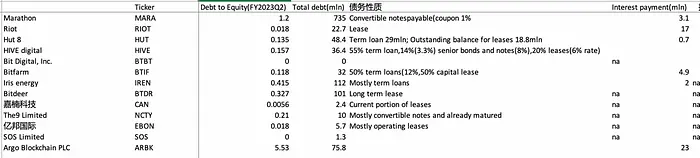

Ratio d’endettement Marathon

Marathon债务权益比 : dette totale/capitaux propres ordinaires = 783 millions / 386 millions = 2,03 (exercice 2022) ; dette totale / capitaux propres ordinaires = 735 millions / 594 millions = 1,23 (2023T2)

Même après avoir soustrait 414 millions de dollars d’obligations convertibles qui ont été remboursées par anticipation au début du mois, le dernier ratio d’endettement de Marathon est de 0,54

Financement : Une dette totale de 783 millions a été enregistrée à la fin de 2022, dont la majeure partie était constituée de 747 millions supplémentaires d’obligations convertibles émises en 2021, et 414 millions ont été remboursés en septembre 2023.

Source : Capital IQ (en anglais seulement)

Les flux de trésorerie provenant des activités de financement de Marathon au T2 2023 se sont élevés à 410 655 000 $, provenant principalement de 361 486 000 $ provenant du placement régulier d’actions ordinaires de la Société conformément au plan de négociation au prix du marché de la Société et de 49 250 000 $ provenant d’emprunts émis en vertu de conventions de prêt à long terme.

Le montant maximal que Marathon peut emprunter pour l’année se terminant le 31 décembre 2022 est de 70 000 000 $. Le total des emprunts et des remboursements en vertu de la convention de crédit renouvelable s’élevait à 120 000 000 $ au cours de l’exercice clos le 31 décembre 2022, tandis qu’il n’y avait aucun emprunt en cours en vertu de la convention de crédit renouvelable au 31 décembre 2022.

Les flux de trésorerie liés aux activités de financement se sont élevés à 1 037 333 000 $, provenant principalement du produit de l’émission d’obligations convertibles de 728 406 000 $ et de l’émission d’actions ordinaires de 312 196 000 $. Pour l’exercice clos le 31 décembre 2021, le total des emprunts et des remboursements s’élevait à 77 500 000 $ en vertu de la convention de crédit renouvelable de 2021 de la Société, et au 31 décembre 2021, il n’y avait aucun emprunt en cours en vertu de la convention de crédit renouvelable. Haut de la forme

Charges d’intérêts : Augmentation de 13 410 000 $ des charges d’intérêts sur les obligations convertibles émises en novembre 2021, y compris une hausse de 6 633 000 $ des intérêts qui y sont associés, et un amortissement de 3 664 000 $ des frais d’émission de titres de créance et des autres charges d’intérêts principalement liés aux prêts à terme et aux facilités de crédit renouvelable de la Société. Avec la trésorerie et les équivalents de trésorerie actuels, il n’y a aucune pression sur Marathon pour rembourser les frais d’intérêts.

Structure du capital de Marathon pour l’exercice 2018-2022

Source : Capital IQ (en anglais seulement)

Au cours de l’exercice 2018-2022, les dépenses en capital de Marathon ont connu des changements importants, passant de 5 millions de dollars, 5 000 dollars, 83 millions de dollars, 708 millions de dollars à 525 millions de dollars. Surtout à partir de 2021, les dépenses d’investissement ont considérablement augmenté, ce qui correspond à l’important financement que l’entreprise a réalisé cette année-là. Des dépenses d’investissement modérées peuvent améliorer la productivité d’une entreprise, stimuler l’innovation et renforcer la compétitivité du marché. Cependant, lors de replis du marché, l’augmentation des dépenses fixes d’une entreprise, surtout lorsqu’elle s’accompagne d’une baisse importante des revenus, entraîne souvent une pression importante sur les flux de trésorerie.

Dépenses en immobilisations de Marathon pour les exercices 2018 à 2022

Source : Capital IQ (en anglais seulement)

Au cours de l’exercice 2018-2022, les dépenses en capital de Marathon ont connu des changements importants, passant de 5 millions de dollars, 5 000 dollars, 83 millions de dollars, 708 millions de dollars à 525 millions de dollars. Surtout à partir de 2021, les dépenses d’investissement ont considérablement augmenté, ce qui correspond à l’important financement que l’entreprise a réalisé cette année-là. Des dépenses d’investissement modérées peuvent améliorer la productivité d’une entreprise, stimuler l’innovation et renforcer la compétitivité du marché. Cependant, lors de replis du marché, l’augmentation des dépenses fixes d’une entreprise, surtout lorsqu’elle s’accompagne d’une baisse importante des revenus, entraîne souvent une pression importante sur les flux de trésorerie.

Dépenses en immobilisations de Marathon pour les exercices 2018 à 2022

Source : Capital IQ (en anglais seulement)

Concurrents (voir la section sur l’évaluation pour plus de détails, principalement en ce qui concerne le ratio d’endettement et les dépenses d’investissement)

Le ratio d’endettement de Riot = 22 millions / 1240 millions = 0,017 (2023T2), bien en dessous des 1,23 de Marathon (le ratio d’endettement de Marathon qui n’est pas reflété dans le dernier rapport sur les résultats est de 0,54)

Au cours des exercices 2018-2022, les dépenses d’investissement de Riot étaient respectivement de 20 millions, 6,4 millions, 41 millions, 421 millions et 343 millions. Le Riot 23Q2 a un capex de 56mln

Ratio d’endettement de Hut 8 = 35 millions/259 millions = 0,135 (exercice 2022), ce qui est également bien inférieur aux 1,23 de Marathon (le ratio d’endettement de Marathon est de 0,54 lors du calcul de la dette non remboursée dans le dernier rapport financier)

Dépenses d’investissement de Canaan Technology pour l’exercice 2018-2022

BTBT Capex pour l’exercice 2018-2022

On constate que le niveau du ratio d’endettement a un impact décisif sur la viabilité d’une entreprise dans le cas d’un environnement de revenus médiocre, et un Capex historique élevé signifie généralement que le ratio d’endettement sera également plus élevé si le remboursement de la dette n’est pas activement poursuivi. Si les dépenses d’investissement n’ont pas contribué au flux de trésorerie positif de B/S, cela est considéré comme un signal négatif dans un tel environnement externe. Core Scientific, en tant que société minière ayant le ratio d’endettement le plus élevé, a déclaré faillite à la fin de 2022 et fait actuellement l’objet d’une restructuration de faillite.

IV. Évaluation

Analyse des compositions

Source : Capital IQ, LD Capital

Source : Capital IQ, LD Capital

Combiné avec les passifs financiers de chaque société, le ratio d’endettement actuel est la meilleure performance de Canaan Technology, Ebang International, Riot, avec des ratios d’endettement de 0,0056, 0,018 et 0,018, respectivement ; les dettes de Marathon et d’Argo sont supérieures aux capitaux propres, et les ratios d’endettement sont de 1,2 et 5,5, respectivement.

Du point de vue du P/B, les plus sous-évalués par le marché sont SOS limited (0,08), Ebang International (0,14), Canaan Technology (0,73), Iris energy (0,68), Bitdeer (0,98), HUT8 (1,22) ; Cependant, plus de 0,5 d’entre eux peuvent être considérés comme solides sur le plan opérationnel et il n’y a pas de menace de faillite.

Un PB inférieur à 1 indique que le marché a des attentes négatives à l’égard de l’entreprise (p. ex., faillite, forte décote de la valeur des capitaux propres), que les investisseurs peuvent avoir une vision négative de la performance future de l’entreprise, croire que l’actif net de l’entreprise (c’est-à-dire la valeur comptable) pourrait être endommagé à l’avenir et, par conséquent, acheter les actions de l’entreprise à un prix inférieur à la valeur comptable, mais cela signifie également que si la performance de l’entreprise dépasse les attentes, le rebond sera beaucoup plus fort que des objectifs similaires.

Si l’on considère uniquement les cibles minières, combinées au ratio d’endettement et à la valeur P/B, le ratio d’endettement est de Mara(1,2)> Hut 8(0,135)>Riot(0,018)>BTBT(0) ; Valeurs P/B BTBT(2.24)>Mara(2.21)>Riot(1.33)>Hut 8(1.22) ; La hutte 8 a obtenu les meilleurs résultats, avec des niveaux d’endettement sains et les valeurs P/B les plus faibles. Vient ensuite Riot.

Comparaison longitudinale P/B de Marathon

Source :QI du capital

Si l’on regarde les données historiques de Marathon, 2,21 est toujours surévalué et a beaucoup de marge de progression (mais il a été divisé par deux par rapport à 5,15 à la fin du mois de juillet)

Comparaison longitudinale P/B de la cabane 8

PB anti-émeute 1.5

BTBT P/B 2,24

ARGO P/B 10,95 est surestimé

Conseil en matière d’évaluation

Sur la base d’un P/B plus élevé, d’une croissance non rentable de la puissance de calcul et d’un endettement élevé, la recommandation d’investissement pour Marathon est de vendre fortement dans les 12 mois, au cours desquels le BTC rebondit clairement pour prendre une position longue sur Mara afin d’obtenir un effet de levier plus important.

Dans le cas du faible ratio d’endettement de MARA (c’est-à-dire lorsque la probabilité de faillite augmente), la corrélation à la hausse avec le BTC peut diminuer. Si le récent traitement de la dette de Mara permet à son bilan de survivre sainement dans le marché haussier du BTC, sur la base de la situation actuelle du marché plus large (continuer à baisser), de la situation de la dette par rapport aux capitaux propres de Marathon (dette trop élevée), de la situation de valorisation (P/B a toujours un fort potentiel de baisse, MC/hashrate est plus élevé que ses pairs), la recommandation d’investissement est de vendre fortement dans les 12 mois, avec PB comme objectif baissier de 1 et le cours cible de l’action est d’environ 3 $. Au prix actuel de 8 $, il s’agit d’une surévaluation de 166 %. Cependant, sur la base de son élasticité de prix la plus élevée, il peut faire des bandes à court terme lors du rebond du marché et peut obtenir de meilleurs rendements que l’achat de BTC.

Cinq. Risque

Le Z-Score d’Altman est utilisé pour évaluer la santé financière et le risque de faillite d’une entreprise, principalement pour évaluer la probabilité de faillite d’une entreprise au cours des deux prochaines années. Le Z-score prend en compte différents ratios financiers et fournit un score numérique unique divisé en trois catégories distinctes, chacune reflétant un degré différent de risque de faillite.

Sur la base du score Z d’Altman de Marathon, -0,47 est tombé dans la « zone de faillite probable » (score Z < 1,8 – faillite probable ; 1,81 < score Z < 3 – zone non jugée ; score Z > 3 – sain). Le score Z de la société au cours des quatre dernières années a été inférieur à 3 à plusieurs reprises et a récemment chuté à -0,47.

Six. Résumé

Les actions minières ont la plus grande élasticité des prix parmi les actions cotées liées aux crypto-monnaies, ce qui signifie que leurs prix continueront à baisser considérablement lors du marché baissier suivant, mais que le rallye progressif sera également plus prononcé dans ces objectifs.

Le faible prix des pièces de monnaie dans le marché baissier entraîne la dépréciation des actifs numériques sur le bilan et réduit les revenus, et les dépenses de coûts ne peuvent pas être réduites, ce qui est une situation courante à laquelle sont confrontés les mineurs dans le marché baissier. Le plan d’expansion agressif en 2021 a entraîné une augmentation significative des passifs des sociétés minières Capex Dans la situation actuelle des revenus, de nombreuses sociétés minières n’ont pas été en mesure de joindre les deux bouts et ont dû vendre des BTC pour couvrir les dépenses d’exploitation, en se concentrant sur la situation financière des sociétés minières telles que Marathon est arrivé à la conclusion que le marché évalue le statu quo négatif des bénéfices et investit dans un PB plus faible, mais la situation financière de Marathon est pire que celle de Riot, et le P/B est encore relativement élevé et il y a de la place pour continuer à baisser.

Il est indéniable que la croissance du hashrate a en effet apporté une amélioration significative de l’efficacité du minage à Marathon, et si la situation financière est maintenue, Marathon et d’autres obtiendront les fruits de la disposition minière lorsqu’ils arriveront au marché haussier, superposé à l’inversion du dilemme dans lequel le cours de l’action a le plus chuté pendant le marché baissier que les similaires, et réaliseront un double clic. Cependant, sur la base de son score Altman-z dans la fourchette des faillites possibles, bien que le swap d’endettement réduise le ratio d’endettement pour atténuer la crise de la dette dans une certaine mesure, les dépenses d’investissement sont trop élevées et la machine minière précédemment mise en place n’est pas rentable, et la direction générale du marché baissier doit vendre à découvert Mara, mais elle peut gagner un rebond progressif.

À la question de savoir si Mara est la cible la plus forte pour les shorts, Argo semble être plus surévalué que Mara. Mais Mara est en effet la cible la plus forte pour la vente à découvert par rapport à Riot et Hut8, et Mara est moins risqué que BTBT, mais la valeur P/B est plus valorisée.

2024 sera une année plus difficile pour les sociétés minières, les prix se maintenant et la production réduite de moitié, ce qui entraînera des pertes plus importantes (la faiblesse des prix des devises entraînant une dépréciation du bilan des prix des devises réduisant les revenus et les coûts ne peuvent pas être réduites), ce qui est une situation courante à laquelle sont confrontées les sociétés minières dans les marchés baissiers. D’une manière générale, l’autorisation des mineurs est un signal important au début de la hausse.

Voir l'original

Cette page peut inclure du contenu de tiers fourni à des fins d'information uniquement. Gate ne garantit ni l'exactitude ni la validité de ces contenus, n’endosse pas les opinions exprimées, et ne fournit aucun conseil financier ou professionnel à travers ces informations. Voir la section Avertissement pour plus de détails.

La vitesse de la vie et de la mort dans l’hiver froid du minage de bitcoins : analyse MARA et perspectives d’investissement

Auteur : Yilan, Source : LD Capital

L’activité principale des actions de concept blockchain cotées est divisée en exploitation minière, vente de machines minières, fabrication de puces, gestion des actifs numériques, fourniture de la technologie blockchain, plateformes de paiement et de trading, etc., en raison de la différence des modèles commerciaux, elles ont différents degrés d’effet de levier BTC, ce qui signifie que leurs fluctuations du cours des actions sont généralement plus violentes que le marché au comptant Bitcoin et que le facteur d’amplification est différent, parmi lesquels, les actions minières (Mara, Riot, BTBT, etc.) sont des amplificateurs de prix BTC plus efficaces que les actions de machines minières ou d’autres actions de modèle commercial, PAR EXEMPLE, MARA A UNE CORRÉLATION ET UNE ÉLASTICITÉ DES PRIX PLUS ÉLEVÉES AVEC LES PRIX DU BTC QUE COIN (COIN VS. Corrélation MARA 0,76 contre 0,83, écart-type annualisé 92 % contre 170 %).

Corrélation des prix et écart-type en fonction de l’action minière et du BITO (le BITO correspond au prix du BTC)

Source : Recherche sur les tendances

Source :Recherche sur les tendances

Le prix de Mara a augmenté de 100 % lors du rallye du 15 juin au 13 juillet, tandis que le BTC n’a augmenté que de 30 %, mais Mara a également chuté de 55 % lors de la correction ultérieure du BTC (en plus des raisons de la baisse du BTC, le BPA de 0,13 était bien inférieur aux attentes après la publication du rapport sur les résultats du deuxième trimestre le 8 août, et -0,07 a également été entraîné par la baisse du prix), et le BTC a chuté de 12 %. De ce point de vue, le facteur d’amplification de Mara pour le prix du BTC sur le marché de cette année est proche de 300 %, bien que l’écart-type annualisé ne soit que de 170 %.

MARA vs. De combien le prix du BTC a-t-il augmenté ou baissé ?

La source :TradingView

Histoire de Mara EPS

Source: Yahoo

Cet article analyse principalement l’état d’exploitation et les risques d’investissement de Marathon Digital (MARA), et les compare à d’autres sociétés minières pour déterminer si Mara est la cible avec la plus forte tendance à la vente à découvert.

Je. Logique d’investissement

L’activité principale de Marathon est le minage autonome de bitcoins. La stratégie consiste à (financer) l’achat de plates-formes de minage pour déployer des fermes de minage, payer les coûts d’exploitation au comptant de la production et détenir des bitcoins en tant qu’investissement à long terme. La différence entre le modèle commercial d’achat de plates-formes minières et de thésaurisation de pièces (Mara, Hut 8, Riot) et la production et la vente de plates-formes minières (Cannan) est que les dépenses de R&D sont faibles, mais les dépenses en capital sont importantes et les revenus ne sont pas résilients, et ne peuvent compter que sur l’amélioration de l’efficacité du minage de BTC et l’appréciation du BTC pour réaliser des bénéfices, un ratio d’endettement plus élevé, un effet de levier plus important, de sorte que les revenus des sociétés minières cotées en bourse et la corrélation des prix du bitcoin sont plus forts, les fluctuations de prix sont plus violentes et le marché baissier est confronté à la menace potentielle d’insolvabilité.

Représentation graphique de la situation financière de Marathon au cours de l’exercice 2022

Source: Yahoo

En termes de revenus, au cours de l’exercice 2022, Marathon a produit 4144 BTC, avec un revenu de 117 millions de dollars, mais les revenus ne pouvaient pas du tout couvrir les dépenses, les dépenses annuelles d’énergie minière et autres dépenses étaient de 72 millions, la dépréciation et l’amortissement des machines minières étaient de 78 millions, plus les dépenses de personnel, d’entretien et d’autres dépenses d’exploitation étaient de 630 millions et la perte nette était de 687 millions. Par conséquent, le modèle économique de financement de l’achat de machines de minage de bitcoins est un excellent test de la capacité de gestion des flux de trésorerie des entreprises dans le marché baissier.

En termes d’efficacité minière et d’opérations, le taux de hachage de lancement de Marathon au deuxième trimestre a augmenté de 54 %, passant de 11,5 EH/s à la fin de l’année dernière à 17,7 EH/s. Augmentation de la production de bitcoins en augmentant plus rapidement les taux de hachage et en améliorant les temps d’exécution (2 926 BTC ont été produits au deuxième trimestre, soit environ 3,3 % des récompenses du réseau Bitcoin au cours de la période). Sur le plan opérationnel, le profil d’endettement élevé de la société (défaillance au 4e trimestre) a eu un impact sur la santé du bilan. Bien que les T1 et T2 en raison de la reprise des prix des pièces et de l’augmentation de la puissance de calcul mise en production, l’efficacité du minage, la performance du cours de l’action est meilleure. Cependant, le prix du BTC a continué d’être déprimé au 23T3 et devrait le rester au moins jusqu’à l’année prochaine, de sorte que Marathon a remboursé par anticipation la plupart des obligations convertibles en septembre de cette année pour réduire l’impact négatif des intérêts sur les prêts sur les flux de trésorerie, et le montant total du capital restant de la note est toujours de 331 millions de dollars.

Bien que la situation des revenus se soit améliorée en raison de l’augmentation de l’efficacité du minage de BTC en raison de l’augmentation de la puissance de calcul, Marathon a enregistré une perte de 21,3 millions de dollars, soit une perte de 0,13 $ par action, au cours du trimestre clos le 30 juin 2023, contre une perte nette de 212,6 millions de dollars au cours de la même période l’année dernière, une perte de 1,94 $ par action, mais toujours pas rentable, et l’énorme facture d’électricité et les dépenses de déploiement de la mine ont continué d’affaiblir le bilan de Marathon face à des flux de trésorerie serrés.

Source : Indice de taux de hachage

Source : Indice de taux de hachage

D’après le flux de trésorerie de Marathon, on peut voir que la source de trésorerie provient entièrement du financement, au T4 2022, le flux de trésorerie d’exploitation de la société est de -92 millions, le flux de trésorerie d’investissement est de -22 millions, le flux de trésorerie de financement est de 163 millions, ce qui fait que la société dispose également d’un flux de trésorerie net de 48 millions pour faire face à l’impôt sur les intérêts du prochain trimestre, etc., le flux de trésorerie apporté par le financement provient entièrement de l’émission supplémentaire d’actions ordinaires et de l’émission continue d’actions, le marché peut réduire la valorisation de la société, Par conséquent, Marathon doit faire face à des coûts d’investissement plus élevés lors de la levée de fonds à l’avenir. De plus, l’émission d’un plus grand nombre d’actions ordinaires pourrait entraîner une baisse du bénéfice par action (BPA), car les bénéfices seront distribués à un plus grand nombre d’actionnaires, ce qui aura également une incidence négative sur la valorisation de Marathon.

À la fin du deuxième trimestre 2023, Marathon détenait encore des liquidités et des équivalents de trésorerie d’une valeur de 113 millions de dollars, dont 12 538 BTC, et les dépenses d’intérêts en espèces sur Marathon au deuxième trimestre 2023 ont atteint 3 millions, ce qui est presque le même que son flux de trésorerie net disponible dans les livres (le flux de trésorerie net disponible de Marathon n’est que de 3 millions, ce qui correspond au flux de trésorerie net restant après l’émission de 163 millions et 65 millions d’actions ordinaires au T1 et au T2, respectivement), On peut voir que trop de liquidités sont utilisées dans les opérations et les investissements, et qu’aucune nouvelle trésorerie n’est générée, de sorte que Marathon doit continuer à vendre des BTC pour couvrir les dépenses d’exploitation en plus de rembourser activement pour réduire la charge d’intérêt, et Marathon a vendu 63 % des BTC produits au deuxième trimestre 2023, pour un total de 23,4 millions de dollars.

Source : Capital IQ (en anglais seulement)

Marathon a déployé et installé le nouveau mineur S19 au début du mois d’août, et le taux de hachage installé en Chine a atteint l’objectif de 23EH/s. La mine nouvellement installée se trouve à City Garden, au Texas, et le fournisseur d’hébergement affirme qu’elle est sur le point d’être lancée. La coentreprise de Marathon à Abu Dhabi a déjà commencé à calculer les taux de hachage et à générer des bitcoins. Cependant, à un coût de 0,12 $/kWh, la plate-forme minière actuellement déployée n’atteint que le seuil de rentabilité si elle commence au prix actuel du BTC, et présente même une légère perte (il suffit de calculer le coût variable des coûts d’électricité).

Et le coût d’investissement global de la construction de la mine reste élevé, et la valorisation de la ferme minière en 2021 peut même atteindre 1 million de dollars américains / MW, et le prix unitaire d’achat des plates-formes minières se situe entre 55 et 105 dollars américains / t. Sous le double coup de la chute des prix des devises et de la hausse des coûts de l’électricité, l’actif initial s’est déprécié davantage et les revenus ont également diminué de manière significative, ce qui a rendu difficile la survie de nombreuses sociétés minières.

Marathon prévoit de continuer à étendre son leadership dans le minage de bitcoins au cours des prochains trimestres. Mais en fait, une telle expansion dans un marché baissier soulève davantage d’inquiétudes quant à sa position de trésorerie, et sa capacité à continuer à lever des fonds détermine si son plan d’expansion peut être mené à bien (la pratique consistant à émettre des actions supplémentaires réduira sa valeur par action).

Le ralentissement du marché peut avoir un impact négatif sur les entreprises fortement endettées, en particulier dans un environnement de taux d’intérêt élevés, les passifs de Marathon ont imposé une charge d’intérêt supplémentaire sur les flux de trésorerie, de sorte que Marathon a choisi de rembourser par anticipation la plupart de ses obligations convertibles pour faire face à la faiblesse actuelle du prix de la devise et aux pressions opérationnelles causées par la réduction de moitié du BTC l’année prochaine (les obligations convertibles de 417 millions de dollars de Marathon ont été converties avec une décote d’environ 21 %, Cela a permis à Marathon d’économiser environ 101 millions de dollars en espèces, à l’exclusion des coûts de transaction. La transaction a permis d’ajouter environ 0,55 $ par action aux actionnaires existants. tout en augmentant les options financières et financières de Marathon. À mesure que le fardeau de la dette diminue, les entreprises sont mieux équipées pour faire face aux turbulences à court terme.

Dans le marché baissier, la baisse des prix des devises, les commandes de machines minières, les dépenses d’investissement minier et l’endettement ont exercé une forte pression sur les opérations de la société, en outre, la concurrence féroce entre les mineurs et la hausse des prix de l’énergie ont encore aggravé la crise de survie des entreprises minières. Même si 63 % de la production totale de BTC au deuxième trimestre a été vendue, le PDG de Marathon a révélé lors de l’appel du deuxième trimestre qu’il continuerait à vendre des BTC pour maintenir l’entreprise en activité.

Les actions minières sont confrontées à de graves défis dans le marché baissier, et la forte corrélation et les caractéristiques d’élasticité élevée du BTC entraînent également une plus grande pression à la baisse sur son prix sur le marché baissier, en raison du modèle d’exploitation à fort effet de levier, la source unique de revenus des sociétés minières cotées en bourse sont également menacées de faillite. De nombreuses sociétés cotées en bourse ont contracté de nombreux prêts pendant le marché haussier de 2021, ce qui a eu un impact très négatif sur leur rentabilité pendant le marché baissier qui a suivi, en fait, Core Scientific, qui a le montant d’emprunt le plus élevé et le ratio dette/actif le plus élevé parmi les sociétés minières, a demandé la protection de la faillite et la restructuration de la dette à la fin de 2022, et tout au long de 2022 avant la faillite, Core Scientific vendait des BTC pour faire face aux coûts d’achat de ses machines minières, aux dépenses de construction de fermes minières autogérées, Déploiement à grande échelle des coûts d’exploitation tels que l’électricité et les intérêts d’emprunt, mais finalement déclaré en faillite en raison de son plan d’expansion agressif pour 2022 (plus de 320 000 plates-formes minières déployées d’ici la fin de 2022, entraînant une perte de 53 000 $ par jour en coûts photovoltaïques) et de l’impact de l’incident Celsius.

Les prix du bitcoin et la difficulté du réseau divergent considérablement, et le marché récompense les mineurs pour leur future puissance de hachage dans les marchés haussiers, devenant un récit important pour les mineurs pour lever des fonds dans les marchés haussiers, mais dans les marchés baissiers, à mesure que le prix du bitcoin baisse, la croissance de la puissance de hachage rend la situation économique des mineurs très difficile, car les mineurs doivent acheter leurs ordres de minage précédemment signés lorsque le prix du BTC baisse considérablement et que le taux de hachage continue de croître. Les sociétés minières ont déjà payé les dépenses d’investissement de la plate-forme, il est donc logique, de leur point de vue, de continuer à exécuter le plan de croissance tant que leurs coûts miniers marginaux restent positifs. Cette tendance a encore exacerbé la forte baisse des prix du haschisch depuis le début de l’année.

Alors que le prix du bitcoin s’est effondré, la valorisation de la plupart des actions minières a considérablement chuté, et certaines sociétés minières lèvent des fonds en vendant des BTC, en émettant des actions ordinaires et en diluant considérablement les capitaux propres des actionnaires existants, et la levée de fonds en émettant des actions supplémentaires rend la levée de capitaux propres supplémentaires très dilutive et la levée de capitaux d’emprunt coûteuse. Avec des liquidités limitées, les mineurs recherchent également des solutions alternatives, telles que l’offre de services d’entiercement pour des flux de revenus plus élevés, la vente d’équipements pour plus d’argent et même l’examen de fusions et acquisitions. Les sociétés minières qui ont été prudentes pendant le marché haussier et qui n’ont pas surendetté ont maintenant la possibilité d’adopter une approche opportuniste, c’est-à-dire les sociétés minières qui ont une bonne gestion des flux de trésorerie ou la possibilité d’acheter d’autres rivaux qui sont aux prises avec des dettes à bas prix.

Dans le cas du faible ratio d’endettement de MARA (c’est-à-dire lorsque la probabilité de faillite augmente), la corrélation à la hausse avec le BTC peut diminuer. Si le récent traitement de la dette de Mara permet à son bilan de survivre sainement dans le marché haussier du BTC, sur la base de la situation actuelle du marché plus large (continuer à baisser), de la situation de la dette par rapport aux capitaux propres de Marathon (dette trop élevée), de la situation de valorisation (P/B a toujours un fort potentiel de baisse, MC/hashrate est plus élevé que ses pairs), la recommandation d’investissement est de vendre fortement dans les 12 mois, avec PB comme objectif baissier de 1 et le cours cible de l’action est d’environ 3 $. Au prix actuel de 8 $, il s’agit d’une surévaluation de 166 %. Cependant, sur la base de son élasticité de prix la plus élevée, il peut réaliser des gains de swing lors du rebond et obtenir de meilleurs rendements que l’achat de BTC. Il existe deux scénarios qui peuvent faire grimper les cours des actions : les acquisitions et un rallye à court terme du marché baissier du BTC.

II. Historique de l’entreprise et présentation de l’entreprise