Pendahuluan

Pasar tercepat sepanjang sejarah kini mentransformasi aset paling lambat di dunia keuangan—pinjaman, properti, komoditas. Tokenisasi memang menjanjikan likuiditas, tetapi yang sebenarnya tercipta adalah ilusi: lapisan likuiditas yang membungkus inti aset yang tidak likuid. Inilah Paradoks Likuiditas RWA.

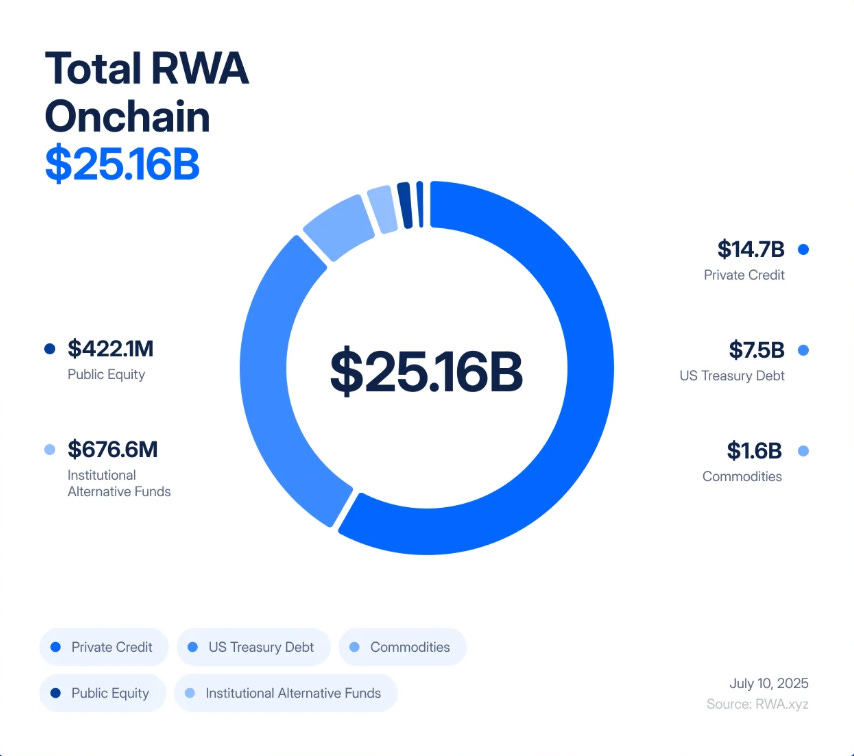

Dalam lima tahun saja, aset dunia nyata ter-tokenisasi (RWA) telah melesat dari eksperimen senilai USD 85 juta menjadi pasar senilai USD 25 miliar, tumbuh “245 kali lipat sepanjang 2020-2025, didorong oleh permintaan institusional untuk imbal hasil, transparansi, dan efisiensi neraca keuangan.”

BlackRock menerbitkan Treasuries ter-tokenisasi, Figure Technologies menempatkan miliaran kredit privat ke blockchain, dan transaksi properti mulai dari New Jersey hingga Dubai kini sudah fraksional dan diperdagangkan di bursa terdesentralisasi.

Analis memperkirakan aset senilai triliunan dolar segera menyusul. Bagi banyak pelaku industri, ini adalah jembatan yang dinanti antara TradFi dan DeFi—kesempatan untuk memadukan keamanan imbal hasil nyata dengan kecepatan dan transparansi blockchain.

Namun di balik optimisme tersebut, ada cacat struktural. Tokenisasi tidak mengubah sifat mendasar sebuah gedung perkantoran, pinjaman privat, atau batangan emas. Semuanya adalah aset yang bergerak lambat dan tidak likuid—terikat kontrak, registrasi, dan yurisdiksi hukum. Tokenisasi hanya membungkusnya dengan lapisan hiperlikuid yang bisa diperdagangkan, menjadi leverage, dan dilikuidasi secara instan. Akibatnya, sistem keuangan yang dulunya didominasi risiko kredit dan penilaian yang lambat berubah menjadi risiko volatilitas tinggi, dengan contagion yang menjalar dalam hitungan menit.

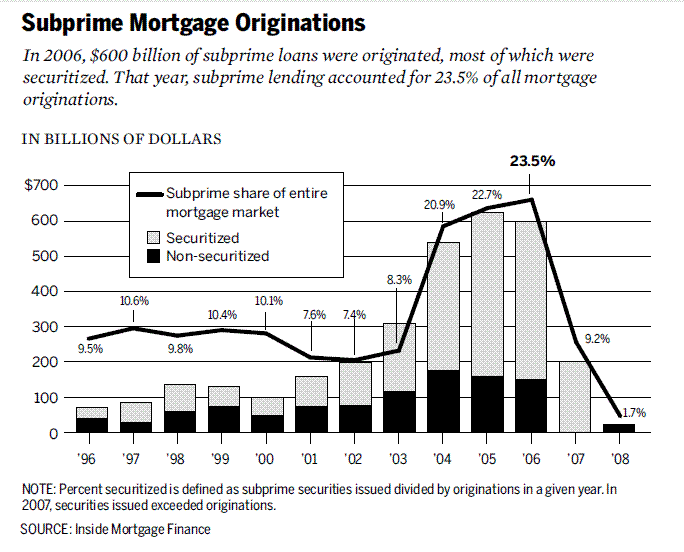

Fenomena ini serupa dengan yang terjadi pada tahun 2008. Pada 2008, Wall Street merasakan langsung dampak mengubah aset tidak likuid menjadi derivatif “likuid”. KPR subprime runtuh perlahan, CDO dan CDS runtuh seketika. Ketidaksesuaian antara gagal bayar riil dan rekayasa finansial memicu ledakan global. Bahaya saat ini: arsitektur serupa sedang dibangun ulang—kali ini berjalan di blockchain, di mana krisis bergerak secepat kode.

Sebagai ilustrasi, token yang terhubung pada properti komersial di Bergen County, New Jersey. Secara dokumen, gedung itu solid: penyewa membayar, cicilan terlayani, akta jelas. Namun proses hukum transfer akta—pemeriksaan kepemilikan, tanda tangan, pengajuan ke otoritas daerah—butuh waktu berminggu-minggu. Begitulah real estat: pelan, terikat dokumen dan pengadilan.

Sekarang, aset yang sama dipindahkan ke blockchain. Akta dimasukkan ke dalam Perusahaan Tujuan Khusus (SPV), yang menerbitkan token digital sebagai representasi kepemilikan secara fraksional. Seketika, aset yang tadinya tidak aktif bisa diperdagangkan 24 jam sehari. Dalam satu sore, token tersebut dapat berpindah tangan ratusan kali di bursa terdesentralisasi, dijadikan agunan stablecoin di protokol pinjaman, atau dikemas menjadi produk terstruktur yang menjanjikan “imbal hasil dunia nyata yang aman.”

Namun inti masalahnya: tak ada yang berubah dari properti itu sendiri. Ketika penyewa utama gagal bayar, nilai properti turun, atau klaim hukum SPV diperdebatkan, dampak riil berlangsung berbulan atau bertahun-tahun. Tetapi di blockchain, kepercayaan bisa lenyap seketika. Satu rumor di media sosial, update oracle yang terlambat, atau aksi jual mendadak cukup memicu likuidasi otomatis berantai. Gedungnya tidak bergerak, tetapi tokenisasi representasinya dapat runtuh dalam hitungan menit—menyeret kolam likuiditas, protokol pinjaman, stablecoin, semuanya ikut jatuh.

Itulah esensi Paradoks Likuiditas RWA: ilusi bahwa melekatkan aset tidak likuid ke pasar hiperlikuid membuatnya lebih aman, padahal justru lebih rentan terhadap ledakan.

2008 dalam Gerak Lambat vs. 2025 dalam Waktu Nyata

Pada pertengahan 2000-an, Wall Street mengubah KPR subprime—pinjaman berisiko dan tidak likuid—menjadi sekuritas kompleks.

KPR dikumpulkan ke Mortgage-Backed Securities (MBS), lalu dipecah menjadi tranche dalam Collateralized Debt Obligations (CDO). Untuk lindung nilai, bank menambahkan Credit Default Swaps (CDS). Di atas kertas, alkimia ini menciptakan aset AAA “aman” dari pinjaman subprime yang rapuh. Kenyataannya, tercipta menara leverage dan opasitas di atas fondasi yang ringkih.

Krisis terjadi saat laju gagal bayar KPR yang lambat bertabrakan dengan dunia CDO dan CDS yang super cepat. Penyitaan rumah makan waktu berbulan-bulan, tetapi harga derivatif terkait berubah dalam hitungan detik. Ketidaksesuaian tersebut bukan satu-satunya penyebab keruntuhan, tapi mempercepatnya dari masalah lokal menjadi guncangan global.

Tokenisasi RWA berisiko mengulang ketidaksesuaian serupa—dengan kecepatan lebih tinggi. Alih-alih pembagian menjadi tranche (tranching) KPR subprime, kini kita fraksionalisasi kredit privat, properti, dan Treasuries ke token blockchain. Alih-alih CDS, kita akan melihat derivatif “RWA-kuadrat”: opsi, sintetis, dan produk terstruktur di atas token RWA. Dan bukan lembaga pemeringkat yang memberi stempel AAA pada aset jelek, kini kita menyerahkan penilaian pada oracle dan kustodian—kotak hitam baru untuk kepercayaan pasar.

Paralel ini bukan sekadar kebetulan. Logika dasarnya sama: ambil aset tidak likuid dan lambat; bungkus dengan struktur yang tampak likuid; biarkan beredar di pasar yang bergerak jauh lebih cepat dari dasarnya. Tahun 2008, sistem runtuh dalam hitungan bulan. Di DeFi, contagion bisa menjalar dalam hitungan menit.

Skenario 1: Rangkaian Default Kredit

Sebuah protokol kredit privat men-tokenisasi pinjaman UMKM senilai USD 5 miliar. Imbal hasilnya stabil—8 sampai 12 persen. Investor memperlakukan token sebagai agunan aman, meminjam dengan jaminan token di Aave dan Compound.

Lalu ekonomi riil memburuk. Gagal bayar meningkat. Nilai sebenarnya dari portofolio pinjaman turun, tapi oracle penentu harga on-chain hanya memperbarui bulanan. Secara on-chain, token masih tampak solid.

Rumor menyebar: beberapa peminjam besar gagal bayar. Trader berebut jual sebelum oracle memperbarui harga. Harga pasar token jatuh di bawah nilai “resmi” dan melepas patokan.

Itu cukup untuk memicu mesin. Protokol pinjaman DeFi mendeteksi penurunan harga dan otomatis melikuidasi pinjaman yang dijamin token. Bot likuidator melunasi utang, mengambil agunan, lalu menjualnya di bursa—menekan harga semakin dalam. Likuidasi bertambah. Dalam hitungan menit, lingkaran setan mengubah masalah kredit yang lambat menjadi crash on-chain total.

Skenario 2: Crash Kilat Properti Komersial

Seorang kustodian yang mengelola properti komersial ter-tokenisasi senilai USD 2 miliar mengalami peretasan dan mengakui klaim hukumnya atas akta properti bisa saja batal. Bersamaan itu, badai menghantam kota lokasi gedung-gedung tersebut.

Nilai aset di luar chain diragukan; token on-chain langsung anjlok.

Di bursa terdesentralisasi, pemegang token panik dan berebut keluar. Pembuat Pasar Otomatis (Automated Market Makers/AMM) terkuras likuiditasnya. Harga token terjun bebas.

Di ekosistem DeFi, token itu dijaminkan sebagai agunan. Likuidasi terjadi, tetapi agunan yang disita tidak bernilai dan tidak likuid. Protokol pinjaman kehilangan ekuitas; utang buruk tak bisa dipulihkan. Apa yang dijual sebagai “properti institusional di blockchain” berujung menjadi lubang besar di neraca protokol DeFi—dan dana TradFi yang terpapar.

Kedua skenario menunjukkan pola yang sama: lapisan likuiditas runtuh jauh lebih cepat daripada aset dasar merespons. Gedung masih berdiri. Pinjaman tetap ada. Namun on-chain, representasinya lenyap dalam hitungan menit, menyeret seluruh ekosistem bersamanya.

Fase Berikutnya: RWA-Kuadrat

Finansial tak pernah berhenti di lapisan pertama. Setelah kelas aset terbentuk, Wall Street (dan kini DeFi) membangun derivatif di atasnya. KPR subprime menghadirkan Mortgage-Backed Securities, kemudian CDO dan CDS. Setiap lapisan menjanjikan manajemen risiko yang lebih baik, sekaligus menambah kerentanan baru.

Tokenisasi RWA akan berjalan serupa. Gelombang pertama cukup sederhana: kredit fraksional, Treasuries, properti. Gelombang kedua pasti menyusul: RWA-kuadrat. Token dikemas ke dalam indeks, tranche dipisah menjadi “aman” dan “berisiko”, sintetis yang memungkinkan trader bertaruh pada portofolio pinjaman atau properti ter-tokenisasi. Satu token yang didukung properti New Jersey dan pinjaman UMKM di Singapura dapat dikemas jadi satu “produk imbal hasil” dan digunakan leverage di seluruh DeFi.

Menariknya, derivatif on-chain tampak lebih aman dibanding CDS tahun 2008 karena sepenuhnya terkolateral dan transparan. Namun risikonya tidak lenyap—hanya berubah wujud. Bug smart contract menggantikan gagal bayar rekanan; kesalahan oracle menggantikan penipuan rating; kegagalan governance protokol menggantikan AIG. Hasil akhirnya tetap: lapisan leverage, korelasi tersembunyi, dan sistem yang sangat rentan terhadap satu titik kegagalan.

Janji diversifikasi—menggabungkan Treasuries, kredit, dan properti dalam satu keranjang tokenisasi—berlaku hanya di atas kertas karena semua aset kini berbagi satu vektor korelasi: blockchain DeFi. Kegagalan oracle utama, stablecoin, atau protokol pinjaman dapat menjatuhkan seluruh derivatif RWA di atasnya, tak peduli seberapa beragam aset dasar di baliknya.

Produk-produk RWA-kuadrat akan dijual sebagai jembatan menuju kematangan, bukti DeFi bisa meniru kompleksitas pasar TradFi. Namun justru itulah bahan bakar yang memastikan, ketika guncangan pertama datang, sistem tidak sekadar bengkok—tapi benar-benar patah.

Kesimpulan

Gelombang RWA dijual sebagai jembatan besar antara keuangan tradisional dan terdesentralisasi. Tokenisasi memang membawa efisiensi, fleksibilitas, dan akses baru ke imbal hasil. Namun tokenisasi tidak mengubah fakta mendasar: pinjaman, properti, dan komoditas tetap lambat dan tidak likuid, meski lapisan digitalnya berpindah secepat blockchain.

Itulah Paradoks Likuiditas. Dengan menempatkan aset tidak likuid ke pasar hiperlikuid, kita meningkatkan kerentanan dan refleksivitas. Alat yang membuat pasar lebih cepat dan transparan juga membuatnya semakin rentan terhadap guncangan mendadak.

Tahun 2008, butuh berbulan-bulan agar krisis subprime memicu krisis global. Dengan RWA ter-tokenisasi, mismatch serupa bisa tersalur dalam hitungan menit. Pelajarannya bukan menolak tokenisasi, melainkan merancang sistem dengan mitigasi risiko: oracle konservatif, standar agunan ketat, dan mekanisme penghenti otomatis yang tangguh.

Kita tidak ditakdirkan mengulangi krisis lalu. Namun jika mengabaikan paradoks ini, kita justru berisiko mempercepat kejatuhan.

Penafian:

- Artikel ini merupakan reprint dari [Tristero Research]. Hak cipta sepenuhnya milik penulis asli [Tristero Research]. Jika ada keberatan atas publikasi ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Penafian: Pandangan dan opini di artikel ini sepenuhnya milik penulis dan bukan merupakan saran atau nasihat investasi apa pun.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau melakukan plagiasi atas artikel terjemahan ini.