Penulis: Max.S

Baru 24 jam yang lalu, sejarah keuangan Jepang diubah. Indeks Nikkei 225 melonjak secara brutal lebih dari 2700 poin, secara cepat menembus level 57.000 poin yang merupakan rekor tertinggi. Ini bukan sekadar angka yang terlampaui, melainkan penetapan harga langsung terhadap hasil pemilihan umum DPR yang berlangsung dalam periode terpendek sejak akhir Perang Dunia II (16 hari) — koalisi pemerintahan Liberal Demokrat dan Japan Innovation Party berhasil meraih dua pertiga kursi DPR secara mutlak.

Namun, sementara para trader saham merayakan dengan sampanye, pasar obligasi justru tampak seperti menghadapi ancaman besar. Obligasi pemerintah Jepang (JGB) mengalami penjualan besar-besaran, imbal hasil obligasi 30 tahun melonjak ke 3.615%, yang dalam konteks negara dengan suku bunga jangka panjang yang rendah seperti Jepang, bisa disebut sebagai tsunami.

Sebagai pelaku keuangan, kita perlu menembus tampilan grafik candlestick untuk memahami logika di balik “lagu es dan api” ini: pasar global sedang memperdagangkan sebuah narasi baru tentang Jepang, yang beriringan dengan rebound saham teknologi AS, level emas $5000, dan sinyal penjualan obligasi AS oleh China, membentuk sebuah puzzle makro yang kompleks.

Lompatan besar 9 Februari didorong oleh satu faktor utama: ekspektasi ekspansi fiskal yang didukung oleh ketidakpastian politik.

Berdasarkan hasil penghitungan terbaru, Partai Liberal Demokrat memperoleh 316 kursi, ditambah 36 kursi dari Japan Innovation Party, sehingga koalisi pemerintahan menguasai mayoritas mutlak dari 465 kursi. Ini memberi pemerintah kekuatan legislatif yang belum pernah terjadi sebelumnya, termasuk isu amendemen konstitusi yang kontroversial dan yang lebih penting — kebijakan stimulus fiskal yang agresif.

Rantai logika transaksi ini sangat jelas:

- Dukungan politik: Mayoritas mutlak berarti kekuatan oposisi (seperti Partai Demokrat Konstitusional) menjadi sangat terbatas.

- Ekspektasi kebijakan: “Pengurangan sementara pajak penjualan makanan” yang dijelaskan oleh Menteri Keuangan Shunichi Suzuki sebagai “hanya selama dua tahun dan tanpa bergantung pada penerbitan utang,” namun pasar jelas memperhitungkan pelaksanaan kebijakan fiskal yang lebih jangka panjang.

- Kebijakan industri: Pertahanan dan industri menjadi fokus utama kebijakan ekonomi. Ini menjelaskan mengapa saham perusahaan pertahanan seperti Mitsubishi Heavy Industries melonjak, dan kenaikan 8% SoftBank Group adalah reaksi langsung terhadap pelonggaran likuiditas dan perbaikan iklim investasi teknologi.

Bagi dana kuantitatif, strategi hari ini sangat sederhana: Long Nikkei, Short Yen, Short JGB. Ini adalah model transaksi “Reflation” klasik.

Jika pasar saham memperdagangkan “pertumbuhan,” maka pasar obligasi sedang memperhitungkan “risiko default” — atau setidaknya, memburuknya keberlanjutan fiskal.

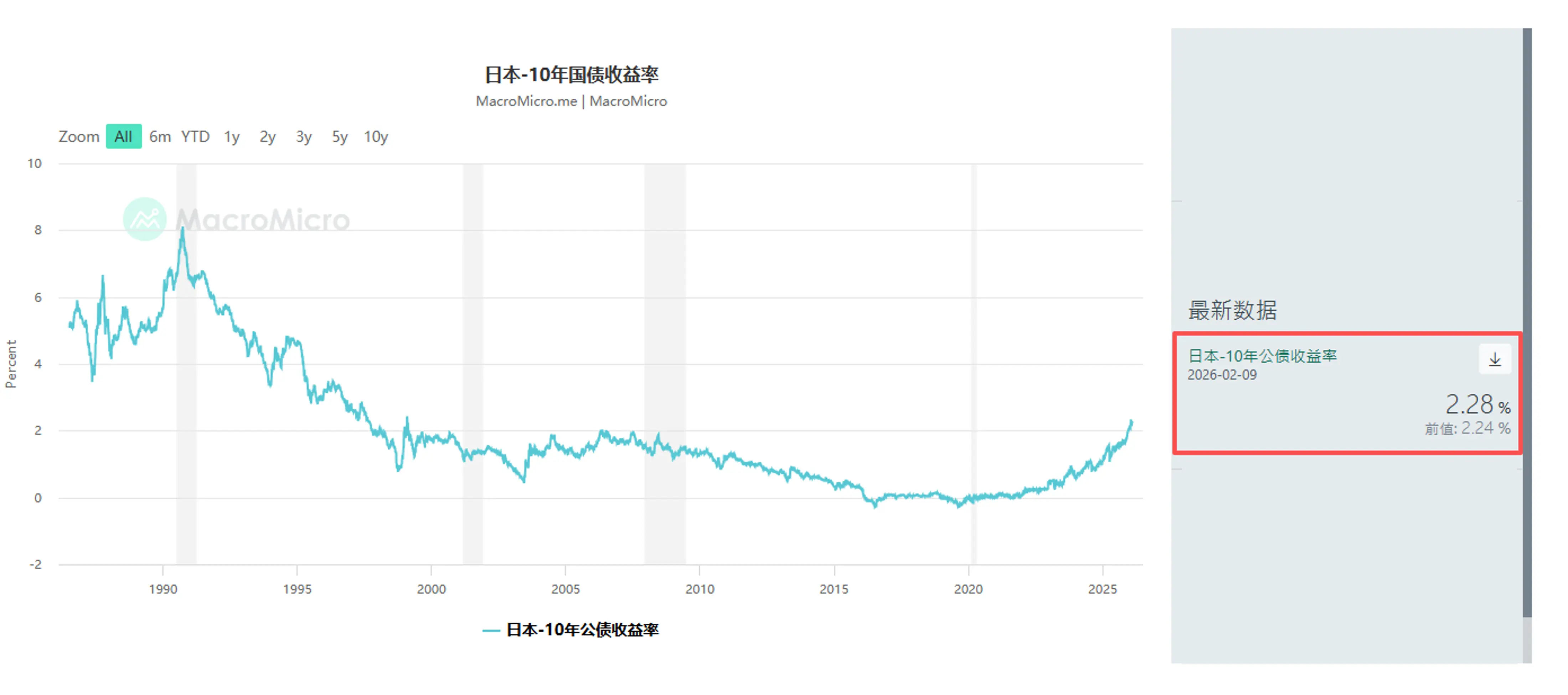

Penjualan JGB bukanlah kejadian mendadak. Sejak Januari, dana makro global seperti Schroders Plc dan JPMorgan Asset Management sudah mulai mengurangi posisi obligasi jangka panjang Jepang. Kemarin, imbal hasil obligasi 10 tahun naik 4.5 basis poin ke 2.28%, dan obligasi 30 tahun naik 6.5 basis poin ke 3.615%.

Ini mengirimkan sinyal berbahaya: premi jangka (Term Premium) sedang kembali.

Kekhawatiran investor adalah, kebijakan pemotongan pajak yang dipadukan dengan beban utang yang sudah berat akan memaksa pemerintah Jepang meningkatkan penerbitan obligasi. Meski pejabat berusaha menenangkan pasar dengan menyatakan bahwa pengurangan pajak tidak akan didanai melalui defisit, di pasar JGB yang likuiditasnya sudah menipis, setiap gejolak akan diperbesar.

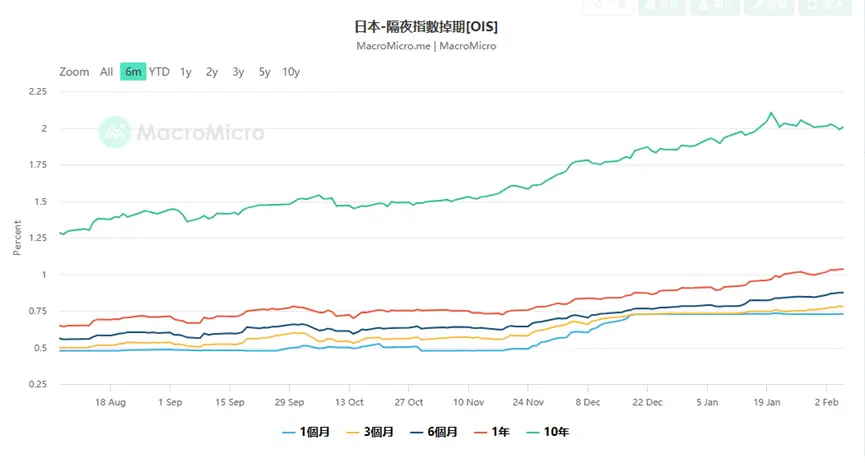

Ini juga menimbulkan dilema besar bagi Bank Sentral Jepang (BOJ). Data swap suku bunga harian (OIS) menunjukkan bahwa pasar saat ini memperhitungkan peluang 75% bahwa BOJ akan menaikkan suku bunga 25 basis poin pada pertemuan April, bahkan ada trader yang mulai bertaruh kenaikan suku bunga di bulan Maret.

Mengapa bertaruh kenaikan suku bunga di Maret? Karena jika yen melemah secara tidak terkendali akibat memburuknya kondisi fiskal (kemarin sempat menyentuh 157.76), bank sentral harus menaikkan suku bunga untuk mempertahankan nilai tukar, meskipun ini akan meningkatkan biaya utang. Ini adalah dilema klasik “fiskal yang memimpin.” Ekonom senior Mizuho Bank, Yusuke Matsuo, memperingatkan bahwa kita harus memperhatikan pernyataan hawkish dari anggota dewan BOJ, yang mungkin dilakukan sebagai intervensi verbal untuk mencegah keruntuhan yen.

Pasar Jepang bukanlah pulau sendiri. Ketika kita memperluas pandangan ke seluruh dunia, kita melihat bahwa pergerakan 9 Februari adalah bagian dari kembalinya risiko global, tetapi juga diwarnai oleh keretakan struktural yang mendalam.

- Pasar China: Berita makro yang paling menarik kemarin adalah saran dari regulator keuangan China agar lembaga keuangan membatasi kepemilikan obligasi AS, dengan alasan “risiko konsentrasi dan volatilitas pasar.” Meski kata-kata resmi berhati-hati dan menegaskan ini tidak terkait geopolitik, dalam konteks pengurangan likuiditas global, langkah ini dari pemegang obligasi AS terbesar kedua secara tidak langsung menekan imbal hasil obligasi AS (harga turun). Ini salah satu alasan mengapa imbal hasil obligasi AS kemarin mengikuti kenaikan obligasi Jepang. Secara praktis, ini memberi sinyal bahwa jangkar kepercayaan kredit global sedang melonggar.

- Pasar AS: Pada hari Jumat, saham semikonduktor memimpin rebound, dengan Nvidia, AMD, dan Broadcom naik lebih dari 7%. Sentimen ini langsung menyebar ke Asia, dengan perusahaan perangkat semikonduktor seperti Tokyo Electron dan Advantest menjadi kekuatan utama dalam mendorong indeks Nikkei menembus level baru. Pengeluaran modal (Capex) untuk infrastruktur AI masih berlanjut, meskipun pengeluaran besar Amazon menimbulkan kekhawatiran margin, selama permintaan GPU Nvidia tetap tinggi, siklus hardware tetap valid.

- Pasar logam mulia: Harga emas setelah volatilitas tinggi kembali menembus $5000 per ounce. Ini bukan sekadar lindung nilai risiko, melainkan “hedge kredit.” Ketika Jepang melakukan ekspansi fiskal, AS menghadapi batas utang yang terus-menerus, dan China mendiversifikasi cadangan, emas menjadi satu-satunya “mata uang supra-kedaulaan.” Menteri Keuangan AS, Scott Bessent, menuduh trader China mempengaruhi fluktuasi harga emas, yang menunjukkan kekhawatiran Departemen Keuangan AS terhadap kendali penetapan harga dolar.

Bagaimana menghadapi pasar yang begitu terpecah — pesta saham versus kejatuhan obligasi, apa yang harus dilakukan investor?

- Pasar ekuitas: Long Volatility. Meski Nikkei mencapai rekor tertinggi, penurunan indeks VIX mungkin hanya ketenangan sebelum badai. Data pasar tenaga kerja AS hari Rabu dan data inflasi (CPI) hari Jumat akan menjadi variabel kunci. Jika inflasi AS rebound, ditambah dengan sikap hawkish BOJ, likuiditas global akan menghadapi tekanan pengencangan ganda.

Saat ini, memegang saham pertumbuhan utama (seperti semikonduktor dan perusahaan perdagangan Jepang) dan melindungi dengan opsi put adalah langkah bijak. Data skew saat ini menunjukkan bahwa opsi put masih mahal, menandakan bahwa institusi belum sepenuhnya tenang.

-

Pasar valuta: Rebound taktis yen. Yen di sekitar 157 memiliki risiko intervensi yang tinggi. Menteri Keuangan Jepang, Shunichi Suzuki, menyatakan akan menjaga komunikasi erat dengan Menteri Keuangan AS, yang berarti kemungkinan intervensi bersama tidak bisa dikesampingkan. Jika BOJ mengonfirmasi kenaikan suku bunga di Maret atau April, yen bisa mengalami rebound cepat. Untuk trader carry trade, saat ini adalah waktu untuk secara bertahap mengambil keuntungan.

-

Aset alternatif: Fokus pada “aset keras.” Dalam era ketidakpastian mata uang fiat (baik kekhawatiran fiskal yen maupun utang dolar), emas, perak, dan beberapa cryptocurrency yang stabil selama koreksi ini (Bitcoin > $70k) memiliki nilai jangka panjang. Terutama perak, yang setelah koreksi 50%, kekurangan stok fisik bisa memicu aksi short squeeze baru.

9 Februari 2026, indeks Nikkei di 57.000 adalah tonggak sejarah sekaligus titik balik. Ini menandai berakhirnya era deflasi di Jepang dan masuk ke “normal baru” yang penuh pertumbuhan tinggi, inflasi tinggi, dan volatilitas suku bunga tinggi. Mayoritas mutlak yang dimiliki Shinzo Abe adalah pedang bermata dua: mampu mendorong harga saham melalui kebijakan agresif, tetapi juga bisa menghancurkan kepercayaan pasar obligasi melalui defisit fiskal yang tak terkendali.

Bagi pelaku keuangan, era “kondisi bull saham dan obligasi” yang lembut sudah berakhir. Kita harus beradaptasi dengan ketidakberkaitan negatif antara saham dan obligasi bahkan skenario keduanya jatuh bersamaan. Di era baru ini, memperhatikan neraca bank sentral mungkin lebih penting daripada memperhatikan laporan laba perusahaan.

Mengapa bertaruh kenaikan suku bunga di Maret? Karena jika yen melemah akibat memburuknya fiskal (kemarin sempat menyentuh 157.76), bank sentral harus menaikkan suku bunga untuk mempertahankan nilai tukar, meskipun ini akan meningkatkan biaya utang. Ini adalah dilema klasik “fiskal yang memimpin.” Ekonom senior Mizuho Bank, Yusuke Matsuo, memperingatkan bahwa kita harus memperhatikan pernyataan hawkish dari anggota dewan BOJ, yang mungkin dilakukan sebagai intervensi verbal untuk mencegah keruntuhan yen.

Pasar Jepang bukanlah pulau sendiri. Ketika kita memperluas pandangan ke seluruh dunia, kita melihat bahwa pergerakan 9 Februari adalah bagian dari kembalinya risiko global, tetapi juga diwarnai oleh keretakan struktural yang mendalam.

- Pasar China: Berita makro yang paling menarik kemarin adalah saran dari regulator keuangan China agar lembaga keuangan membatasi kepemilikan obligasi AS, dengan alasan “risiko konsentrasi dan volatilitas pasar.” Meski kata-kata resmi berhati-hati dan menegaskan ini tidak terkait geopolitik, dalam konteks pengurangan likuiditas global, langkah ini dari pemegang obligasi AS terbesar kedua secara tidak langsung menekan imbal hasil obligasi AS (harga turun). Ini salah satu alasan mengapa imbal hasil obligasi AS kemarin mengikuti kenaikan obligasi Jepang. Secara praktis, ini memberi sinyal bahwa jangkar kepercayaan kredit global sedang melonggar.

- Pasar AS: Pada hari Jumat, saham semikonduktor memimpin rebound, dengan Nvidia, AMD, dan Broadcom naik lebih dari 7%. Sentimen ini langsung menyebar ke Asia, dengan Tokyo Electron dan Advantest menjadi kekuatan utama dalam mendorong indeks Nikkei menembus level baru. Pengeluaran modal (Capex) untuk infrastruktur AI masih berlanjut, meskipun pengeluaran besar Amazon menimbulkan kekhawatiran margin, selama permintaan GPU Nvidia tetap tinggi, siklus hardware tetap valid.

- Pasar logam mulia: Harga emas setelah volatilitas tinggi kembali menembus $5000 per ounce. Ini bukan sekadar lindung nilai risiko, melainkan “hedge kredit.” Ketika Jepang melakukan ekspansi fiskal, AS menghadapi batas utang yang terus-menerus, dan China mendiversifikasi cadangan, emas menjadi satu-satunya “mata uang supra-kedaulaan.” Menteri Keuangan AS, Scott Bessent, menuduh trader China mempengaruhi fluktuasi harga emas, yang menunjukkan kekhawatiran Departemen Keuangan AS terhadap kendali penetapan harga dolar.

Menghadapi pasar yang begitu terpecah — pesta saham versus kejatuhan obligasi, apa yang harus dilakukan investor?

- Pasar ekuitas: Long Volatility. Meski Nikkei mencapai rekor tertinggi, penurunan indeks VIX mungkin hanya ketenangan sebelum badai. Data pasar tenaga kerja AS hari Rabu dan data inflasi (CPI) hari Jumat akan menjadi variabel kunci. Jika inflasi AS rebound, ditambah dengan sikap hawkish BOJ, likuiditas global akan menghadapi tekanan pengencangan ganda.

Memegang saham pertumbuhan utama (seperti semikonduktor dan perusahaan perdagangan Jepang) dan melindungi dengan opsi put adalah langkah bijak. Data skew saat ini menunjukkan bahwa opsi put masih mahal, menandakan bahwa institusi belum sepenuhnya tenang.

-

Pasar valuta: Rebound taktis yen. Yen di sekitar 157 memiliki risiko intervensi yang tinggi. Menteri Keuangan Jepang, Shunichi Suzuki, menyatakan akan menjaga komunikasi erat dengan Menteri Keuangan AS, yang berarti kemungkinan intervensi bersama tidak bisa dikesampingkan. Jika BOJ mengonfirmasi kenaikan suku bunga di Maret atau April, yen bisa mengalami rebound cepat. Untuk trader carry trade, saat ini adalah waktu untuk secara bertahap mengambil keuntungan.

-

Aset alternatif: Fokus pada “aset keras.” Dalam era ketidakpastian mata uang fiat (baik kekhawatiran fiskal yen maupun utang dolar), emas, perak, dan beberapa cryptocurrency yang stabil selama koreksi ini (Bitcoin > $70k) memiliki nilai jangka panjang. Terutama perak, yang setelah koreksi 50%, kekurangan stok fisik bisa memicu aksi short squeeze baru.

9 Februari 2026, indeks Nikkei di 57.000 adalah tonggak sejarah sekaligus titik balik. Ini menandai berakhirnya era deflasi di Jepang dan masuk ke “normal baru” yang penuh pertumbuhan tinggi, inflasi tinggi, dan volatilitas suku bunga tinggi. Mayoritas mutlak yang dimiliki Shinzo Abe adalah pedang bermata dua: mampu mendorong harga saham melalui kebijakan agresif, tetapi juga bisa menghancurkan kepercayaan pasar obligasi melalui defisit fiskal yang tak terkendali.

Bagi pelaku keuangan, era “kondisi bull saham dan obligasi” yang lembut sudah berakhir. Kita harus beradaptasi dengan ketidakberkaitan negatif antara saham dan obligasi bahkan skenario keduanya jatuh bersamaan. Di era baru ini, memperhatikan neraca bank sentral mungkin lebih penting daripada memperhatikan laporan laba perusahaan.