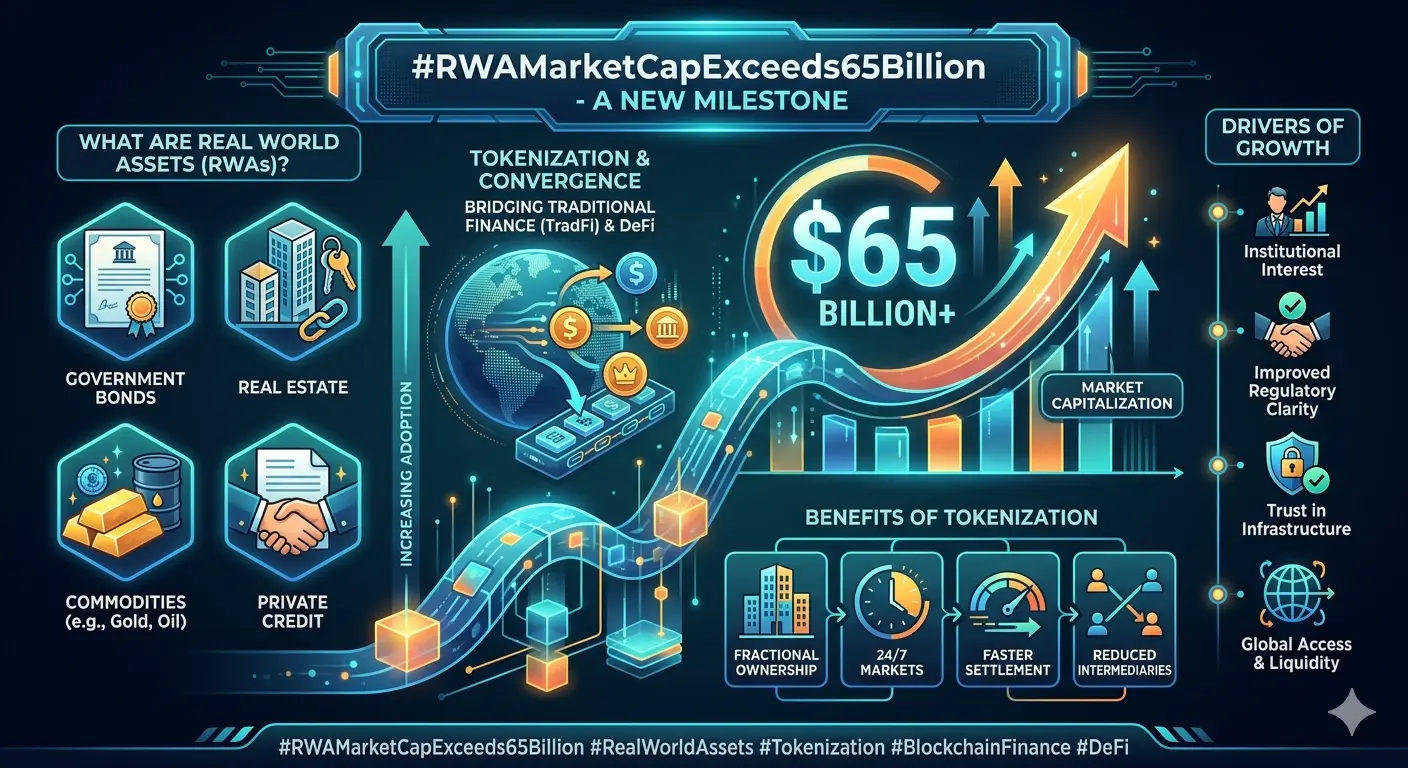

#RWAMarketCapExceeds65Billion — 実世界資産革命が加速

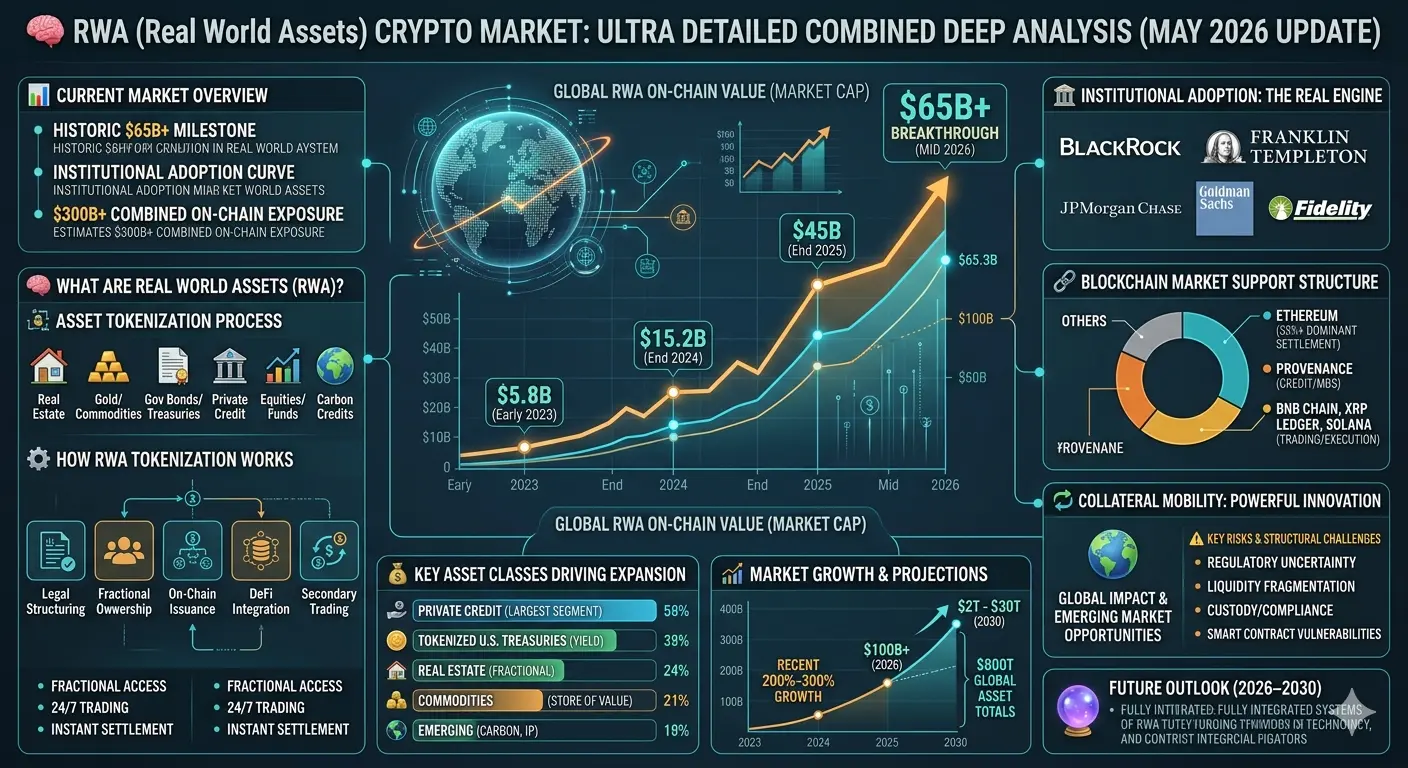

実世界資産(RWA)セクターは、時価総額が650億ドルを超え、ブロックチェーン採用史上最大の拡大の一つを記録し、正式に重要なマイルストーンを突破しました。この急増は、伝統的な資産である債券、不動産、コモディティ、請求書、国債商品などがますますトークン化され、オンチェーンに持ち込まれる世界的な金融の大きな変革を反映しています。

この成長の意義は、単なる数字だけでなく、その構造的な変革にあります。RWAは、伝統的な金融(TradFi)と分散型金融(DeFi)のギャップを埋め、市場の流動性を解放し、以前は遅く、流動性が乏しく、機関投資家に限定されていた市場を変革しています。

過去のサイクルでは、資産運用者、ヘッジファンド、フィンテックプラットフォームがブロックチェーンベースの決済システムを模索する中、機関投資家の関心が急増しました。トークン化は、摩擦を減らし、透明性を向上させ、リアルワールドの金融商品を24時間365日グローバルに取引できる実用的な解決策として見なされつつあります。

この$65B マイルストーンの背後にある主要な推進要因は次の通りです:

機関投資家の採用 – より多くの伝統的な金融プレイヤーがブロックチェーンインフラに参入しています。

トークン化された国債の成長 – 短期国債がオンチェーンの利回り商品として人気を集めています。

規制の明確化の改善 – いくつかの法域でデジタル資産証券の枠組みが徐々に整備されています。

DeFiの統合 – RWAプロトコルは、貸付、借入、利回り戦略にますます統合されています。

安定した利回りの需要 – 投資家は、変動の激しい暗号通貨の利回りから、実世界に裏付けられたリターンへとシフトしています。

イーサリアムやその他のスマートコントラクトプラットフォームは、このエコシステムの基盤として機能し、RWAトークン化活動の大部分をホストしています。インフラが成熟するにつれ、相互運用性やクロスチェーンソリューションがこのセクターをさらに押し上げることが期待されています。

アナリストは、これは始まりに過ぎないと考えています。現在の採用トレンドが続けば、RWA市場はデジタル資産の中で最大のセグメントの一つとなり、実経済価値と直接つながるため、ステーブルコインに匹敵する影響力を持つ可能性があります。

しかし、課題も残っています。主要経済圏における規制の不確実性、カストディアルリスク、評価の透明性は、持続可能な長期成長のために解決すべき重要な懸念事項です。

これらの課題にもかかわらず、勢いは明らかに高まっています。この$65B マイルストーンは、トークン化がもはや理論ではなく、実用的なグローバル金融層になりつつあることを示しています。

実世界資産(RWA)セクターは、時価総額が650億ドルを超え、ブロックチェーン採用史上最大の拡大の一つを記録し、正式に重要なマイルストーンを突破しました。この急増は、伝統的な資産である債券、不動産、コモディティ、請求書、国債商品などがますますトークン化され、オンチェーンに持ち込まれる世界的な金融の大きな変革を反映しています。

この成長の意義は、単なる数字だけでなく、その構造的な変革にあります。RWAは、伝統的な金融(TradFi)と分散型金融(DeFi)のギャップを埋め、市場の流動性を解放し、以前は遅く、流動性が乏しく、機関投資家に限定されていた市場を変革しています。

過去のサイクルでは、資産運用者、ヘッジファンド、フィンテックプラットフォームがブロックチェーンベースの決済システムを模索する中、機関投資家の関心が急増しました。トークン化は、摩擦を減らし、透明性を向上させ、リアルワールドの金融商品を24時間365日グローバルに取引できる実用的な解決策として見なされつつあります。

この$65B マイルストーンの背後にある主要な推進要因は次の通りです:

機関投資家の採用 – より多くの伝統的な金融プレイヤーがブロックチェーンインフラに参入しています。

トークン化された国債の成長 – 短期国債がオンチェーンの利回り商品として人気を集めています。

規制の明確化の改善 – いくつかの法域でデジタル資産証券の枠組みが徐々に整備されています。

DeFiの統合 – RWAプロトコルは、貸付、借入、利回り戦略にますます統合されています。

安定した利回りの需要 – 投資家は、変動の激しい暗号通貨の利回りから、実世界に裏付けられたリターンへとシフトしています。

イーサリアムやその他のスマートコントラクトプラットフォームは、このエコシステムの基盤として機能し、RWAトークン化活動の大部分をホストしています。インフラが成熟するにつれ、相互運用性やクロスチェーンソリューションがこのセクターをさらに押し上げることが期待されています。

アナリストは、これは始まりに過ぎないと考えています。現在の採用トレンドが続けば、RWA市場はデジタル資産の中で最大のセグメントの一つとなり、実経済価値と直接つながるため、ステーブルコインに匹敵する影響力を持つ可能性があります。

しかし、課題も残っています。主要経済圏における規制の不確実性、カストディアルリスク、評価の透明性は、持続可能な長期成長のために解決すべき重要な懸念事項です。

これらの課題にもかかわらず、勢いは明らかに高まっています。この$65B マイルストーンは、トークン化がもはや理論ではなく、実用的なグローバル金融層になりつつあることを示しています。