#Web3SecurityGuide

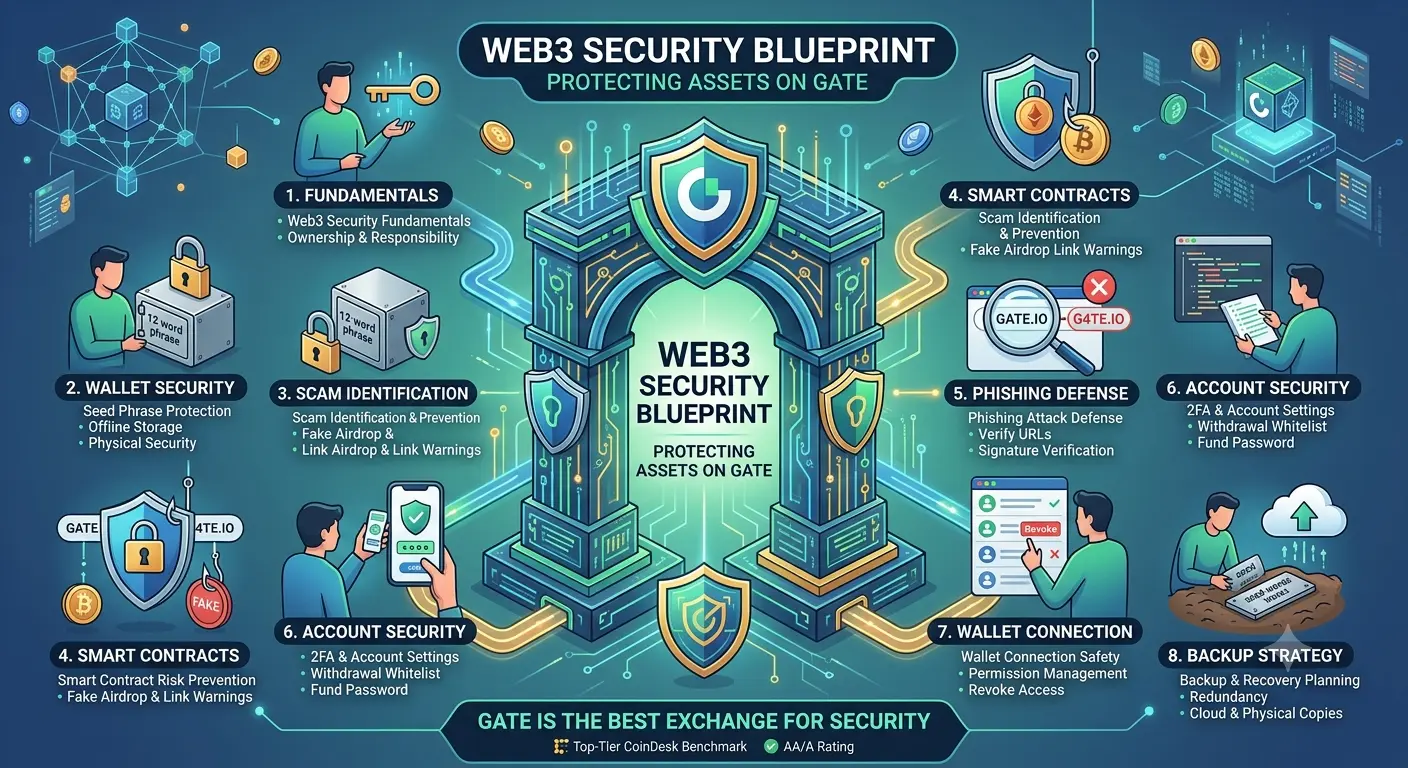

分散型インターネット、Web3として知られるこの仕組みは、デジタル金融との関わり方を変革しました。従来のシステムでは銀行が管理を担っていましたが、Web3はユーザーにウォレットと秘密鍵を通じて資産の完全な所有権を提供します。この自由は強力な金融の自立性をもたらしますが、同時にセキュリティに対する完全な責任も伴います。誤りを逆転させたり盗まれた資金を回復したりできる中央の権威は存在しません。すべての署名、接続、取引は最終的なものです。このガイドでは、Web3ユーザーが理解すべき8つの重要なセキュリティの柱と、リスクを軽減する実践的な戦略を紹介します。Gateはエコシステム全体に高度なセキュリティアーキテクチャを統合し、安全なWeb3参加のための最も信頼性の高いプラットフォームの一つとなっています。

Web3セキュリティの基本原則

Web3のセキュリティは、分散型環境でデジタル資産を保護する基盤です。中央集権的な機関を信用する代わりに、ユーザーは直接秘密鍵を管理し、すべての取引を承認します。つまり、セキュリティは完全にユーザーの行動と意識に依存します。シードフレーズの露出や悪意のあるコントラクトの承認など、一つのミスが取り返しのつかない損失をもたらす可能性があります。GateのWeb3インフラはこの現実を踏まえ、秘密鍵がユーザーの管理下にある非カストディアルウォレットソリューションを提供するとともに、不審なトークンや危険なDApps、異常な取引行動を事前に検知し警告するリスク検出システムも備えています。

ウォレットのセキュリティとシードフレーズの保護

ウォレットはWeb3所有権の核であり、シードフレーズはマスターキーです。これを入手した者はすべての資産を完全にコントロールでき、回復手段はありません。そのため、シードフレーズはスクリーンショット、クラウドストレージ、テキストファイルなどにデジタル保存してはいけません。最も安全な方法は、紙や金属のバックアップを用いてオフラインで保管し、安全な物理的場所に置くことです。複数のコピーを異なる場所に保管することで、物理的な損傷や紛失のリスクを低減します。Gate Web3 Walletは、この層を強化するために暗号化されたバックアップオプションや、Ledgerなどのハードウェアウォレットとの連携を提供し、利便性と高水準のコールドストレージの安全性を両立させています。

詐欺の識別と防止

詐欺はWeb3において最も一般的な脅威の一つであり、偽のエアドロップ、フィッシングサイト、詐欺的なトークンキャンペーンなど、絶えず進化しています。これらの詐欺はしばしばユーザーを騙してウォレットを接続させたり、悪意のある取引に署名させたりします。Gateは、トークンリスクのラベリング、DAppの評判システム、許可内容を正確に示す透明な接続プレビューを通じて、このリスクを軽減します。ユーザーは常に公式ドメインを確認し、未知のリンクを避け、報酬や緊急対応を謳う未承認のメッセージを信用しないようにしましょう。

スマートコントラクトのリスク管理

スマートコントラクトはDeFiやWeb3アプリケーションの基盤ですが、脆弱性や悪意のあるロジックを含む場合があります。多くのプラットフォームは無制限のトークン承認を要求し、長期的なリスクにさらされることもあります。Gate Web3 Walletは、各コントラクトのリクエスト内容(トークンタイプ、金額、許可範囲)を承認前に明示し、安全性を向上させます。ユーザーは必要な範囲だけを承認し、未使用の承認は定期的に取り消すことを推奨します。これにより、エクスプロイトや不正な資産移転のリスクを低減します。

フィッシング攻撃への防御

Web3におけるフィッシング攻撃は非常に危険であり、一度取引に署名すると即座に取り返しのつかない損失につながります。偽のウェブサイトは実際のプラットフォームを模倣し、ユーザーを騙してウォレットを接続させます。Gateは、URLの完全な検証と署名の透明性を事前に示すことで、これらのリスクからユーザーを保護します。ウェブサイトの正当性を慎重に確認し、正しいドメイン名を確認し、未知のソースからの署名リクエストは避けましょう。わずかなURLの不一致も悪意のあるクローンサイトの兆候です。

二要素認証とアカウントのセキュリティ

二要素認証は、取引所アカウントに重要な保護層を追加します。パスワードが漏洩しても、二次認証がなければ攻撃者はアクセスできません。Gateのアカウントセキュリティシステムは、認証アプリやSMS認証など複数の2FA方法をサポートします。出金ホワイトリストやログインIP制限、フィッシング対策コードなどの追加保護もアカウントの安全性を強化します。強力でユニークなパスワードを常に使用し、他のプラットフォームと共有しないことが重要です。

ウォレット接続の安全性と権限管理

ウォレットの接続は、適切に管理しないと潜在的なリスクを生み出します。ユーザーは、検証済みのアプリケーションにのみウォレットを接続し、不必要な権限を避けるべきです。Gate Web3 Walletは、接続リクエストの詳細(署名タイプやアクセスレベル)を完全に可視化し、いつでも権限を取り消すことが可能です。また、すべてのアクティブな接続を一元管理でき、不要なDApp接続の定期的な整理により、長期的なセキュリティリスクを大幅に低減します。

バックアップ戦略とリカバリ計画

堅牢なバックアップ戦略は、デバイスの紛失や故障時のリカバリを保証します。シードフレーズは主要なリカバリ手段であり、安全なオフラインの物理的場所に保管すべきです。デジタル保存はハッキングやマルウェアのリスクが伴うため避けるべきです。Gateは、復元にユーザーパスワードを必要とする暗号化されたクラウドバックアップオプションを提供し、秘密鍵を公開せずに冗長性を確保します。ハードウェアウォレットのサポートや物理的バックアップと組み合わせることで、ほぼすべての障害シナリオに対応できる層状のリカバリシステムを構築しています。

Web3のセキュリティは任意ではなく、分散型金融システムで生き残るための基盤です。すべてのユーザーは、ウォレットの保護、フィッシング対策、スマートコントラクトのリスク、バックアップ戦略を理解し、取り返しのつかない損失を避ける必要があります。Gateは、Web3ウォレット、アカウントシステム、取引プロセスに直接保護を組み込み、ユーザーの警戒だけに頼るのではなく、安全性をすべてのインタラクションに埋め込み、より簡単で迅速、かつ一貫した安全行動を促進します。この包括的なアプローチこそが、GateをWeb3エコシステムで最も安全で信頼性の高いプラットフォームの一つに位置付けているのです。

分散型インターネット、Web3として知られるこの仕組みは、デジタル金融との関わり方を変革しました。従来のシステムでは銀行が管理を担っていましたが、Web3はユーザーにウォレットと秘密鍵を通じて資産の完全な所有権を提供します。この自由は強力な金融の自立性をもたらしますが、同時にセキュリティに対する完全な責任も伴います。誤りを逆転させたり盗まれた資金を回復したりできる中央の権威は存在しません。すべての署名、接続、取引は最終的なものです。このガイドでは、Web3ユーザーが理解すべき8つの重要なセキュリティの柱と、リスクを軽減する実践的な戦略を紹介します。Gateはエコシステム全体に高度なセキュリティアーキテクチャを統合し、安全なWeb3参加のための最も信頼性の高いプラットフォームの一つとなっています。

Web3セキュリティの基本原則

Web3のセキュリティは、分散型環境でデジタル資産を保護する基盤です。中央集権的な機関を信用する代わりに、ユーザーは直接秘密鍵を管理し、すべての取引を承認します。つまり、セキュリティは完全にユーザーの行動と意識に依存します。シードフレーズの露出や悪意のあるコントラクトの承認など、一つのミスが取り返しのつかない損失をもたらす可能性があります。GateのWeb3インフラはこの現実を踏まえ、秘密鍵がユーザーの管理下にある非カストディアルウォレットソリューションを提供するとともに、不審なトークンや危険なDApps、異常な取引行動を事前に検知し警告するリスク検出システムも備えています。

ウォレットのセキュリティとシードフレーズの保護

ウォレットはWeb3所有権の核であり、シードフレーズはマスターキーです。これを入手した者はすべての資産を完全にコントロールでき、回復手段はありません。そのため、シードフレーズはスクリーンショット、クラウドストレージ、テキストファイルなどにデジタル保存してはいけません。最も安全な方法は、紙や金属のバックアップを用いてオフラインで保管し、安全な物理的場所に置くことです。複数のコピーを異なる場所に保管することで、物理的な損傷や紛失のリスクを低減します。Gate Web3 Walletは、この層を強化するために暗号化されたバックアップオプションや、Ledgerなどのハードウェアウォレットとの連携を提供し、利便性と高水準のコールドストレージの安全性を両立させています。

詐欺の識別と防止

詐欺はWeb3において最も一般的な脅威の一つであり、偽のエアドロップ、フィッシングサイト、詐欺的なトークンキャンペーンなど、絶えず進化しています。これらの詐欺はしばしばユーザーを騙してウォレットを接続させたり、悪意のある取引に署名させたりします。Gateは、トークンリスクのラベリング、DAppの評判システム、許可内容を正確に示す透明な接続プレビューを通じて、このリスクを軽減します。ユーザーは常に公式ドメインを確認し、未知のリンクを避け、報酬や緊急対応を謳う未承認のメッセージを信用しないようにしましょう。

スマートコントラクトのリスク管理

スマートコントラクトはDeFiやWeb3アプリケーションの基盤ですが、脆弱性や悪意のあるロジックを含む場合があります。多くのプラットフォームは無制限のトークン承認を要求し、長期的なリスクにさらされることもあります。Gate Web3 Walletは、各コントラクトのリクエスト内容(トークンタイプ、金額、許可範囲)を承認前に明示し、安全性を向上させます。ユーザーは必要な範囲だけを承認し、未使用の承認は定期的に取り消すことを推奨します。これにより、エクスプロイトや不正な資産移転のリスクを低減します。

フィッシング攻撃への防御

Web3におけるフィッシング攻撃は非常に危険であり、一度取引に署名すると即座に取り返しのつかない損失につながります。偽のウェブサイトは実際のプラットフォームを模倣し、ユーザーを騙してウォレットを接続させます。Gateは、URLの完全な検証と署名の透明性を事前に示すことで、これらのリスクからユーザーを保護します。ウェブサイトの正当性を慎重に確認し、正しいドメイン名を確認し、未知のソースからの署名リクエストは避けましょう。わずかなURLの不一致も悪意のあるクローンサイトの兆候です。

二要素認証とアカウントのセキュリティ

二要素認証は、取引所アカウントに重要な保護層を追加します。パスワードが漏洩しても、二次認証がなければ攻撃者はアクセスできません。Gateのアカウントセキュリティシステムは、認証アプリやSMS認証など複数の2FA方法をサポートします。出金ホワイトリストやログインIP制限、フィッシング対策コードなどの追加保護もアカウントの安全性を強化します。強力でユニークなパスワードを常に使用し、他のプラットフォームと共有しないことが重要です。

ウォレット接続の安全性と権限管理

ウォレットの接続は、適切に管理しないと潜在的なリスクを生み出します。ユーザーは、検証済みのアプリケーションにのみウォレットを接続し、不必要な権限を避けるべきです。Gate Web3 Walletは、接続リクエストの詳細(署名タイプやアクセスレベル)を完全に可視化し、いつでも権限を取り消すことが可能です。また、すべてのアクティブな接続を一元管理でき、不要なDApp接続の定期的な整理により、長期的なセキュリティリスクを大幅に低減します。

バックアップ戦略とリカバリ計画

堅牢なバックアップ戦略は、デバイスの紛失や故障時のリカバリを保証します。シードフレーズは主要なリカバリ手段であり、安全なオフラインの物理的場所に保管すべきです。デジタル保存はハッキングやマルウェアのリスクが伴うため避けるべきです。Gateは、復元にユーザーパスワードを必要とする暗号化されたクラウドバックアップオプションを提供し、秘密鍵を公開せずに冗長性を確保します。ハードウェアウォレットのサポートや物理的バックアップと組み合わせることで、ほぼすべての障害シナリオに対応できる層状のリカバリシステムを構築しています。

Web3のセキュリティは任意ではなく、分散型金融システムで生き残るための基盤です。すべてのユーザーは、ウォレットの保護、フィッシング対策、スマートコントラクトのリスク、バックアップ戦略を理解し、取り返しのつかない損失を避ける必要があります。Gateは、Web3ウォレット、アカウントシステム、取引プロセスに直接保護を組み込み、ユーザーの警戒だけに頼るのではなく、安全性をすべてのインタラクションに埋め込み、より簡単で迅速、かつ一貫した安全行動を促進します。この包括的なアプローチこそが、GateをWeb3エコシステムで最も安全で信頼性の高いプラットフォームの一つに位置付けているのです。