AxelAdlerJr

現在、コンテンツはありません

AxelAdlerJr

米連邦準備制度(Fed)は明日、利上げ(政策金利)に関する決定を発表する。

市場の基本シナリオでは、目標レンジが3.50-3.75%のまま据え置かれる見方だが、25bpの利上げが行われる確率は織り込みで38%となっている。主要な注目点は、Kevin Warshの記者会見と、年内に追加の利上げを行う可能性が残っているというFOMCの6月のシグナルを彼が確認するかどうかだ。

原文表示市場の基本シナリオでは、目標レンジが3.50-3.75%のまま据え置かれる見方だが、25bpの利上げが行われる確率は織り込みで38%となっている。主要な注目点は、Kevin Warshの記者会見と、年内に追加の利上げを行う可能性が残っているというFOMCの6月のシグナルを彼が確認するかどうかだ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

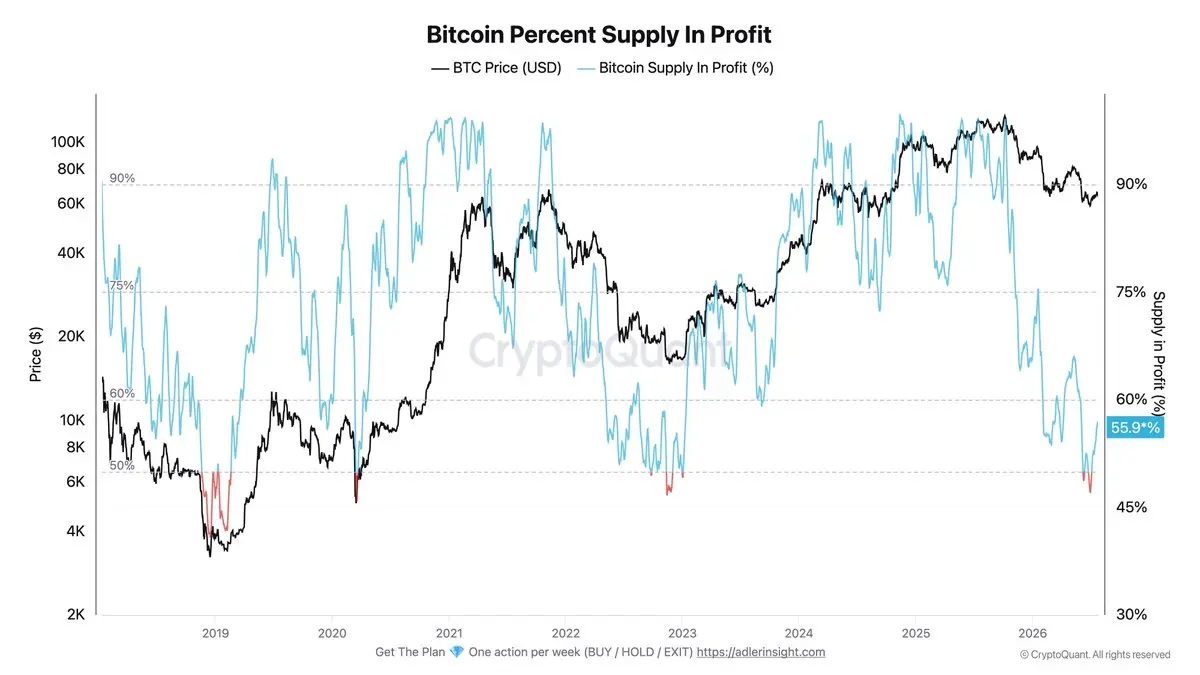

ビットコインのネイティブ供給の56%が利益状態にある。6月の安値時は47%だった。だが、90日間の変化は依然として-12ポイントのまま:価格は$63-64K付近で推移している一方、回復の広がり幅は再び縮小している。

新しいブリーフで、なぜ価格の安定がまだ反転を確認するものではないのかを説明する。👇

新しいブリーフで、なぜ価格の安定がまだ反転を確認するものではないのかを説明する。👇

BTC-1.11%

- 報酬

- いいね

- コメント

- リポスト

- 共有

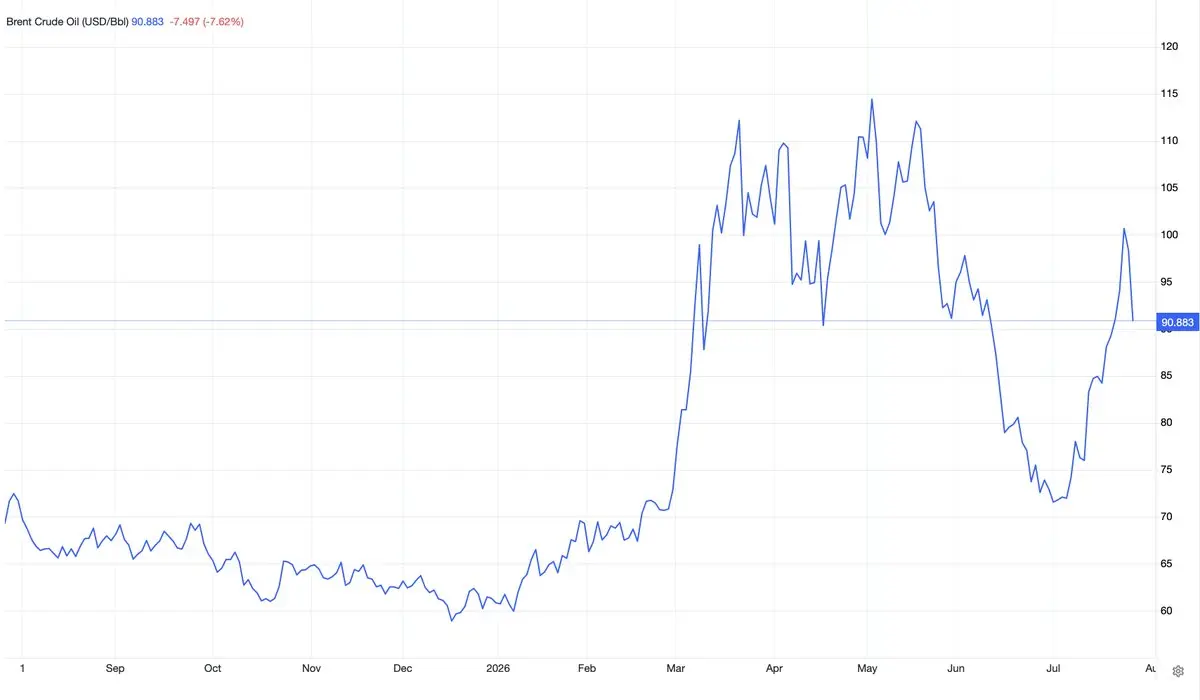

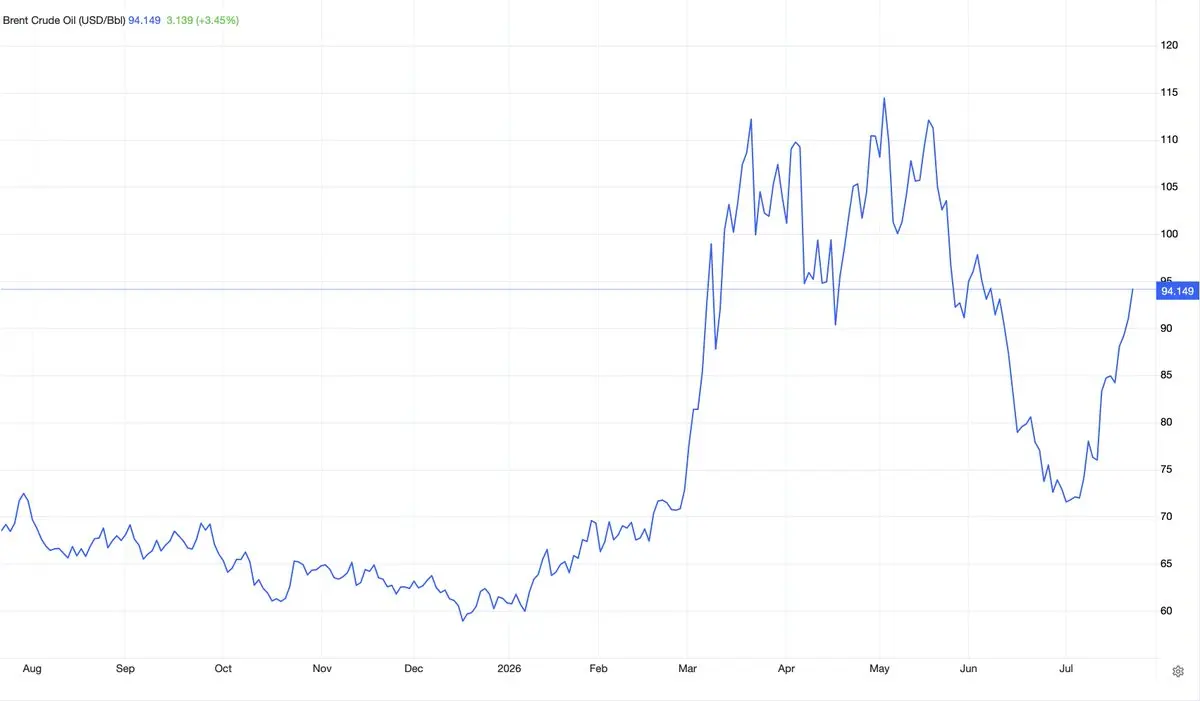

ブレント原油は週末に米国とイランが外交協議の再開に向けた取り組みの中で相互の攻撃を一時停止したことを受け、1バレル当たり90ドル前後へ下落した。

原文表示

- 報酬

- 3

- 1

- リポスト

- 共有

Naipon12:

わあ、いろいろな情報源から取れるものが何もない。いろいろな情報源から取れるものが何もない。いろいろな情報源から取れるものが何もない。いろいろな情報源から取れるものが何もない。ビットコインの評価額は過去平均の4分の1以下ですが、それでも市場はまだ投げ売り(キャピテュレーション)を迎えていません。MVRV Z-Scoreはほぼ0の近辺に張り付いている一方で、週間の実現損益(P/L)はプラス領域に戻っています。これが回復の始まりなのか、それとも次の下落の前の一時停止なのかを検証します。

モーニング・ブリーフ 221 👇

モーニング・ブリーフ 221 👇

BTC-1.11%

- 報酬

- いいね

- コメント

- リポスト

- 共有

ビットコインは6月の安値から反発しましたが、その回復の裏側では、次の大きな動きに影響し得る変化が起きています。新しいWeekly Engineでは、マクロ環境がビットコインの価格にどれほど影響しているのか、今週の投資家の行動で何が変わったのか、そしてそれらの変化が何につながり得るのかを検証します。

ビットコイン:ネイティブ市場の内訳をWeekly Engine #106👇で詳しく解説

ビットコイン:ネイティブ市場の内訳をWeekly Engine #106👇で詳しく解説

BTC-1.11%

- 報酬

- いいね

- コメント

- リポスト

- 共有

GM、退屈な統計をいくつか紹介します。

今後24時間以内にビットコイン価格のパフォーマンスが-2%を下回る確率は33%と推定されています。

これは通常、bitcoin:native が過去24時間で平均3.25%下落しているときに起こります。現在の下落に基づくと、これは$63Kに向かう動きに相当します。

-2%を下回った後は、平均すると追加の下落がさらに0.5%起こり得ます。

今後24時間以内にビットコイン価格のパフォーマンスが-2%を下回る確率は33%と推定されています。

これは通常、bitcoin:native が過去24時間で平均3.25%下落しているときに起こります。現在の下落に基づくと、これは$63Kに向かう動きに相当します。

-2%を下回った後は、平均すると追加の下落がさらに0.5%起こり得ます。

BTC-1.11%

- 報酬

- いいね

- コメント

- リポスト

- 共有

クリスティーヌ・ラガルドは、エネルギーショックによるインフレへの完全な影響はまだ顕在化しておらず、ECBはその強さと継続期間、ならびに間接的な影響やエネルギー価格の二次的な上昇を監視すると述べた。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

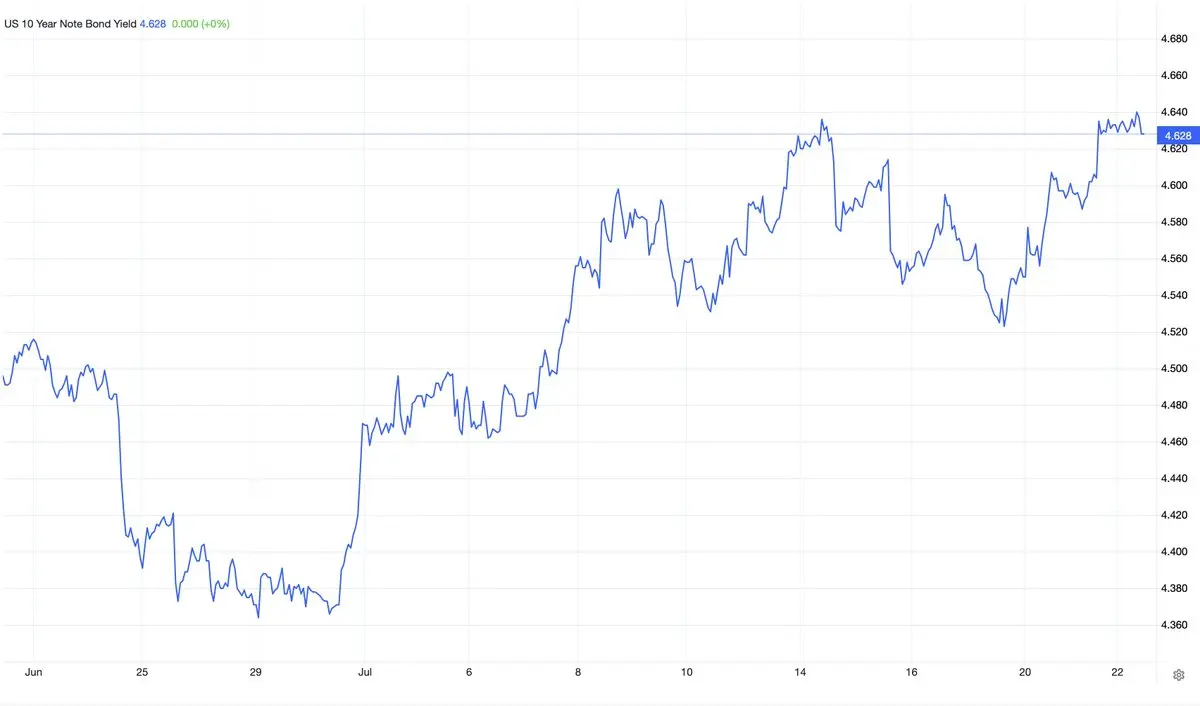

米国10年国債利回りは4.70%まで上昇し、5営業日連続で上げ幅を延ばすとともに、1年で最も高い水準に達した。大統領による最新の関税パッケージは、米国と主要パートナー間の通商関係がさらに悪化することへの懸念を強めた。

金融政策面では、エネルギー価格の上昇が、より強硬な姿勢への期待を押し上げ、市場では来週のFRBの利上げ確率を34%と織り込んでいる。

原文表示金融政策面では、エネルギー価格の上昇が、より強硬な姿勢への期待を押し上げ、市場では来週のFRBの利上げ確率を34%と織り込んでいる。

- 報酬

- いいね

- コメント

- リポスト

- 共有

グローバルリスクのON/OFF -1.04

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

金価格は1オンスあたり4,027ドルまで下落し、前営業日からの約2%の下落に続きました。中東での紛争激化により押し上げられた原油価格の上昇が、米国の金融引き締めをより強く支持する材料となったためです。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

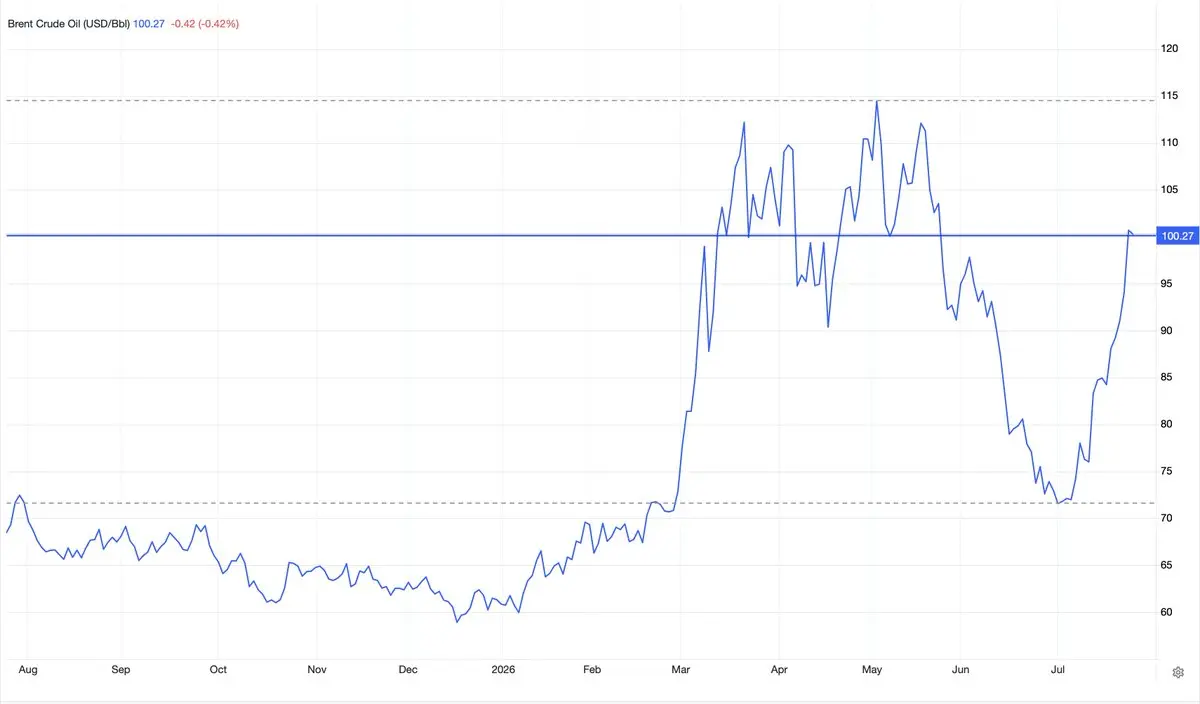

ブレント原油は1バレル当たり100ドルを上回り、週間で約14%上昇した。中東で緊張が高まり、世界の主要な供給が大きく途絶することへの懸念が強まったためだ。米国はイランに対する攻撃を13日連続で続ける一方、双方とも近い時期の交渉の可能性を否定した。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

BTC保有者の損失は、このサイクルで2022年の記録を19%上回りました。それ以来、売り圧力は56.5%低下しています。

しかし利益の回復は3倍遅いです。損益比は依然として0.43で、1.0であった均衡時と比べるとまだ改善していません。

完全な分析はMorning Brief #220 👇 です。

しかし利益の回復は3倍遅いです。損益比は依然として0.43で、1.0であった均衡時と比べるとまだ改善していません。

完全な分析はMorning Brief #220 👇 です。

BTC-1.11%

- 報酬

- いいね

- コメント

- リポスト

- 共有

欧州中央銀行は、6月に25ベーシスポイント引き上げた後の木曜日に、政策金利を据え置く見通しです。これは、ほぼ3年ぶりの利上げとなります。決定は、主にエネルギー価格の上昇によって生じたインフレ圧力の高まりの中で行われました。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

ビットコインの基準は、その歴史の71.5%でマイナスだったため、符号だけではわかることはほとんどありません。

今週の新しいSQLでは、1Yパーセンタイルと30D SMAが、レバレッジ需要の正規化と本当の過熱をどのように分けているかを示します。

今週の新しいSQLでは、1Yパーセンタイルと30D SMAが、レバレッジ需要の正規化と本当の過熱をどのように分けているかを示します。

BTC-1.15%

- 報酬

- いいね

- コメント

- リポスト

- 共有

米国10年国債利回りは引き続き4.6%前後で推移しており、2か月ぶりの高水準に近い。米国とイランの間で継続している軍事行動により原油価格が押し上げられ、インフレと利上げ見通しに対する懸念が強まっている。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

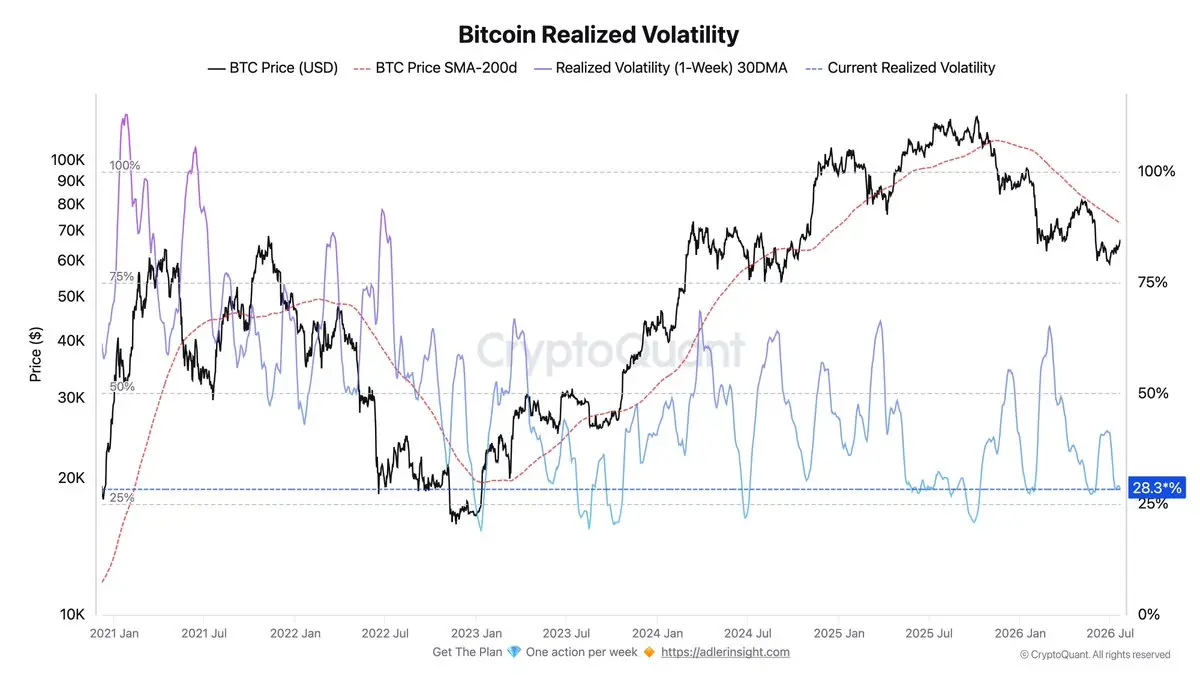

BTCの価格は6月の安値から11.4%上昇している一方で、実現ボラティリティは41から28へ低下している。同時に、市場全体の時価総額に占める建玉(Open Interest)の割合は21日連続で減少している。

最大の論点は――このボラティリティ圧縮の内部で何が起きているのか?

Morning Brief #218 👇 の完全分析

最大の論点は――このボラティリティ圧縮の内部で何が起きているのか?

Morning Brief #218 👇 の完全分析

BTC-1.15%

- 報酬

- 1

- コメント

- リポスト

- 共有

2013年から5,000 BTCを保有していた古代のBitcoinクジラが、最後の1,000 BTCを売却しました。約160万ドルで入手したその全保有分は、最終的に約4億3400万ドルをもたらしました。

BTC-1.11%

- 報酬

- いいね

- コメント

- リポスト

- 共有