KevinSimback

現在、コンテンツはありません

KevinSimback

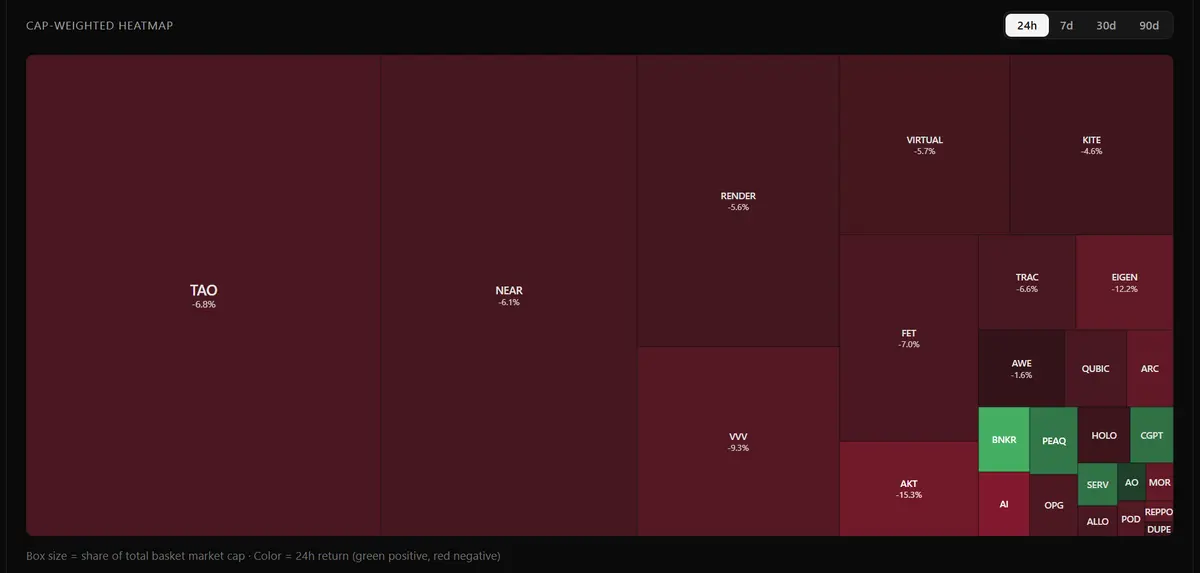

全体的な暗号AI市場は今日他のすべてとともに下落していますが、小型株の銘柄は強さを示しています

これはおそらく、次の上昇日に最も大きな動きが見られる場所です

原文表示これはおそらく、次の上昇日に最も大きな動きが見られる場所です

- 報酬

- いいね

- コメント

- リポスト

- 共有

AIのパイは急速に成長しており、トレンドの中のトレンドを見逃すのは簡単です

注目すべき点:

本格的な製品は、フロンティアAPIにルーティングするだけでなく、独自のRLをオープンウェイトベースで積み重ねています

彼らはポストトレーニングを社内で行い、フロンティアAPIにルーティングするだけよりも良い結果を得ています

CursorのComposer 2はその最良の例です

Kimiベースの計算資源の25%と、Cursor自身のRLを使用したコーディング軌跡の75%

多くの他者も静かにこれを行っており、さらに多くがこのルートを選ぶでしょう

ベースモデルはコモディティであり、ポストトレーニングは堀です

唯一の問題は、ポストトレーニングが高価であるため、多くの企業が手が出せないことです

このプロセスをより手頃でアクセスしやすくする企業は、非常に価値のある提供を持つことになるでしょう

原文表示注目すべき点:

本格的な製品は、フロンティアAPIにルーティングするだけでなく、独自のRLをオープンウェイトベースで積み重ねています

彼らはポストトレーニングを社内で行い、フロンティアAPIにルーティングするだけよりも良い結果を得ています

CursorのComposer 2はその最良の例です

Kimiベースの計算資源の25%と、Cursor自身のRLを使用したコーディング軌跡の75%

多くの他者も静かにこれを行っており、さらに多くがこのルートを選ぶでしょう

ベースモデルはコモディティであり、ポストトレーニングは堀です

唯一の問題は、ポストトレーニングが高価であるため、多くの企業が手が出せないことです

このプロセスをより手頃でアクセスしやすくする企業は、非常に価値のある提供を持つことになるでしょう

- 報酬

- いいね

- コメント

- リポスト

- 共有

皆がフロンティアラボに注目している間に、市場のセグメントが存在します:

> オープンウェイトを望む

> 中国のモデルを使えない、または使いたくない

> ベンダーニュートラルを重視する

これが誰にぴったり当てはまるか、1つ推測させてください

問題は、このセグメントがどれだけ大きく、どれだけ速く成長するかです

> オープンウェイトを望む

> 中国のモデルを使えない、または使いたくない

> ベンダーニュートラルを重視する

これが誰にぴったり当てはまるか、1つ推測させてください

問題は、このセグメントがどれだけ大きく、どれだけ速く成長するかです

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

Hermesエージェントで一人ずつ人々にシリング!

これを見るのが大好きです

これを見るのが大好きです

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

次の暗号通貨の波は非常にシンプルになる可能性があります - AI推論の販売

なぜ暗号通貨なのか?

> 許可不要の供給オンボーディング(今では控えめなハードウェアで動作するより良いモデルが運用されている)

> トークンごとのステーブルコインマイクロペイメント(エージェンシーアプリに適している)

> 大手研究所がホストしないモデルのマーケットプレイス(検閲なし、プライバシーなど)

> 顧客獲得を促進するためのトークンインセンティブ

@venice / $VVV はこれの最もクリーンな表現であり、PMFは否定し難い

何が収束しているのか:

> 推論需要は指数関数的に増加しており、減速の兆候はなく、多くのプレイヤーにチャンスがある

> 専門的で微調整されたモデルが爆発的に増加している - フロンティアラボが決して出荷しない長い尾

> 5,000〜15,000ドルのコンシューマー用リグで、70〜200B範囲の本格的な量子化モデルを動かせるようになり、供給側をプロシューマーに開放 - これは初期のASICウィンドウのマイニングの中央集権化以前に似ている

> ステーブルコインのレールがついにトークンごとの価格設定を可能にし、エージェンシーアプリに最適

> 検証可能な推論の巨大な機会 - 支払ったモデルを手に入れたのか、それとも提供者に弱体化されたのか?

この仮説を破るもの:

> ハイパースケーラ

なぜ暗号通貨なのか?

> 許可不要の供給オンボーディング(今では控えめなハードウェアで動作するより良いモデルが運用されている)

> トークンごとのステーブルコインマイクロペイメント(エージェンシーアプリに適している)

> 大手研究所がホストしないモデルのマーケットプレイス(検閲なし、プライバシーなど)

> 顧客獲得を促進するためのトークンインセンティブ

@venice / $VVV はこれの最もクリーンな表現であり、PMFは否定し難い

何が収束しているのか:

> 推論需要は指数関数的に増加しており、減速の兆候はなく、多くのプレイヤーにチャンスがある

> 専門的で微調整されたモデルが爆発的に増加している - フロンティアラボが決して出荷しない長い尾

> 5,000〜15,000ドルのコンシューマー用リグで、70〜200B範囲の本格的な量子化モデルを動かせるようになり、供給側をプロシューマーに開放 - これは初期のASICウィンドウのマイニングの中央集権化以前に似ている

> ステーブルコインのレールがついにトークンごとの価格設定を可能にし、エージェンシーアプリに最適

> 検証可能な推論の巨大な機会 - 支払ったモデルを手に入れたのか、それとも提供者に弱体化されたのか?

この仮説を破るもの:

> ハイパースケーラ

VVV-5.51%

- 報酬

- いいね

- コメント

- リポスト

- 共有

ログオフして、お母さんに電話しに行ってください

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

VeniceAI $VVV トークンは過大評価されているのか?

私は @AskVenice の大ファンで、約2年間製品を使っています

最近、VVVが急騰しているので、数字を掘り下げたかった

最も近い比較対象はおそらくOpenRouterで、現在推論量は約60倍、評価額は約2倍

少なくとも一見した限りでは、VVVにとって良い兆候ではない

しかし、Veniceは少し異なる - プライバシー(プレミアムサービス)を提供し、トラフィックの一部を自社のGPUを通じてルーティングしているのに対し、OpenRouterはインフラを所有していない

だから、より良い比較対象はGPUを所有しているTogetherAIかもしれない

Togetherは推論量が約45倍で、評価額は約11倍(現在75億ドルの資金調達ラウンドを実施中)

見た目は少し良いが、それらの比較を使ってもVVVが過小評価されているとは言いにくい

収益はより良い指標であり、推論量は収益に結びつかなければほとんど意味がない

OpenRouterは$50m ARRを稼いでいると報告されており、TogetherAIは$1b の収益を上げている

Veniceの収益数字は報告されていないが、VVVトークンのバーンといくつかの仮定から推測できる

過去30日間で約32.6kのVVVがバーンされており、バーン時間の価値は$350k に相当する

50%のバ

私は @AskVenice の大ファンで、約2年間製品を使っています

最近、VVVが急騰しているので、数字を掘り下げたかった

最も近い比較対象はおそらくOpenRouterで、現在推論量は約60倍、評価額は約2倍

少なくとも一見した限りでは、VVVにとって良い兆候ではない

しかし、Veniceは少し異なる - プライバシー(プレミアムサービス)を提供し、トラフィックの一部を自社のGPUを通じてルーティングしているのに対し、OpenRouterはインフラを所有していない

だから、より良い比較対象はGPUを所有しているTogetherAIかもしれない

Togetherは推論量が約45倍で、評価額は約11倍(現在75億ドルの資金調達ラウンドを実施中)

見た目は少し良いが、それらの比較を使ってもVVVが過小評価されているとは言いにくい

収益はより良い指標であり、推論量は収益に結びつかなければほとんど意味がない

OpenRouterは$50m ARRを稼いでいると報告されており、TogetherAIは$1b の収益を上げている

Veniceの収益数字は報告されていないが、VVVトークンのバーンといくつかの仮定から推測できる

過去30日間で約32.6kのVVVがバーンされており、バーン時間の価値は$350k に相当する

50%のバ

VVV-5.51%

- 報酬

- いいね

- コメント

- リポスト

- 共有

もし私が100人以上の会社のCEOで、Claude CodeとAIエージェントで何が可能かを知っていたら、夜にどうやって眠れるかわからない

私は会社全体にわたってAIを24時間稼働させたいと思うだろう

規模の小さな会社なら全員に1対1で指導できるかもしれないが、100人以上になるとそれは簡単に拡大できない、良い助けが必要だ

原文表示私は会社全体にわたってAIを24時間稼働させたいと思うだろう

規模の小さな会社なら全員に1対1で指導できるかもしれないが、100人以上になるとそれは簡単に拡大できない、良い助けが必要だ

- 報酬

- いいね

- コメント

- リポスト

- 共有

私は今、最高のAIサプライチェーンのアルファは@aleabitoredditから来ていると言えます

私はHermesエージェントに過去60日間の投稿(558投稿)を分析させました

> 22選択中、21は過去30日間で上昇

> 平均1Mパフォーマンス+63%

> 最高の1Mパフォーマンス+248%

原文表示私はHermesエージェントに過去60日間の投稿(558投稿)を分析させました

> 22選択中、21は過去30日間で上昇

> 平均1Mパフォーマンス+63%

> 最高の1Mパフォーマンス+248%

- 報酬

- いいね

- コメント

- リポスト

- 共有

Googleはちょうどx402のサポートを構築したが、Baseではなく@solanaで決済しているのか?

Googleがペイ・パー・リクエストのためにx402を統合した最初のハイパースケーラーとしては非常に注目に値する - エージェントはGCPの使用料をオンチェーンで決済できる

x402は静かに大きな週を迎えており、より注意深く見守る時だ

Googleがペイ・パー・リクエストのためにx402を統合した最初のハイパースケーラーとしては非常に注目に値する - エージェントはGCPの使用料をオンチェーンで決済できる

x402は静かに大きな週を迎えており、より注意深く見守る時だ

SOL-2.91%

- 報酬

- いいね

- コメント

- リポスト

- 共有

大きなデカップリング - AIサイクルの中で最も優れたペアトレードの一つ

長期記憶メーカー / 短期非AI記憶買い手

原文表示長期記憶メーカー / 短期非AI記憶買い手

- 報酬

- いいね

- コメント

- リポスト

- 共有

最近、家族のためにHermesエージェントを設定し、WhatsAppグループに参加させました

これまでで最高の機能は、毎日学校のポータルにログインしてお知らせ、成績、宿題などを送ることです

今は夏の旅行計画に取り組んでいます

完全にゲームチェンジャーで、なぜもっと早くこれをしなかったのかわからない

原文表示これまでで最高の機能は、毎日学校のポータルにログインしてお知らせ、成績、宿題などを送ることです

今は夏の旅行計画に取り組んでいます

完全にゲームチェンジャーで、なぜもっと早くこれをしなかったのかわからない

- 報酬

- いいね

- コメント

- リポスト

- 共有

「エンタープライズでエージェントを展開しやすくする」ソリューションが登場しています

ここでは配布が鍵となるでしょう、必ずしも最良の製品ではなく、ただCopilotを見てください

原文表示ここでは配布が鍵となるでしょう、必ずしも最良の製品ではなく、ただCopilotを見てください

- 報酬

- いいね

- コメント

- リポスト

- 共有

つい最近まで、Googleがトップの位置にいるように感じられました

今では、OpenAIとAnthropicの二馬戦のように感じられます

しかし、今年はGoogle、xAI、そしておそらくMetaからさらに多くの飛躍が見られる可能性が高いです

それがこのすべてをエキサイティングにしている一部です

原文表示今では、OpenAIとAnthropicの二馬戦のように感じられます

しかし、今年はGoogle、xAI、そしておそらくMetaからさらに多くの飛躍が見られる可能性が高いです

それがこのすべてをエキサイティングにしている一部です

- 報酬

- いいね

- コメント

- リポスト

- 共有

私はオープンソースAIに非常に強気です

フロンティアラボやクローズドソースのソリューションを否定するわけではありません

しかし、改善のペース、コミュニティのエネルギー、そして急増するAI需要からの純粋な経済的圧力はすべて一つの方向を指しています

原文表示フロンティアラボやクローズドソースのソリューションを否定するわけではありません

しかし、改善のペース、コミュニティのエネルギー、そして急増するAI需要からの純粋な経済的圧力はすべて一つの方向を指しています

- 報酬

- いいね

- コメント

- リポスト

- 共有

もしあなたが経済の真の労働者たちを見たいなら、午前6時のNYCを歩き回ってください

配達ドライバー、カフェのオーナー、街の清掃員、そして都市を活気づけるその他すべての人々がいます。

彼らは午前3〜4時に起きて、1時間の通勤をし、ほとんど注目されずにいます。

原文表示配達ドライバー、カフェのオーナー、街の清掃員、そして都市を活気づけるその他すべての人々がいます。

彼らは午前3〜4時に起きて、1時間の通勤をし、ほとんど注目されずにいます。

- 報酬

- いいね

- コメント

- リポスト

- 共有

OpenClaw 対 Hermes - どちらが優れているか?

その質問はよく受けますが、本当の質問は:何に対して優れているのか?

そうですね、ポーカーはどうでしょう?

はい、私のOpenClawエージェントに私のHermesエージェントとテキサスホールデムのバトルをさせました

設定を面白くしました - 彼らはOpenrouterの推論クレジットを通貨として使用しました

しかし、各決定には推論が必要だったので、彼らも賢くなければならず、あまり考えすぎてスタックを無駄にしないようにしなければなりませんでした

各ハンドに勝つと、勝者のクレジット制限が増加し、敗者の制限が減少しました

したがって、理論的には、1つのエージェントが推論予算を倍にできる可能性があり、ゲームをプレイするために使用された分を差し引きます

では、誰が勝ったのでしょうか?

Hermesです!

いくつかの興味深い統計:

>ゲームは最大100ハンドに設定

>$5 ベット額

>$0.05 / $0.10のブラインド

>Hermesは23ハンドでOpenClawを破った

>両モデル間の合計アクション数は165

>平均決定時間は3.36秒

>最長決定時間は18秒

もちろん、これは一つの試合に過ぎません。もっと多くの試合を行う予定で、モデルや条件を変えて、より大きなデータセットを作成しようと考えています

これは、両エージェントを

原文表示その質問はよく受けますが、本当の質問は:何に対して優れているのか?

そうですね、ポーカーはどうでしょう?

はい、私のOpenClawエージェントに私のHermesエージェントとテキサスホールデムのバトルをさせました

設定を面白くしました - 彼らはOpenrouterの推論クレジットを通貨として使用しました

しかし、各決定には推論が必要だったので、彼らも賢くなければならず、あまり考えすぎてスタックを無駄にしないようにしなければなりませんでした

各ハンドに勝つと、勝者のクレジット制限が増加し、敗者の制限が減少しました

したがって、理論的には、1つのエージェントが推論予算を倍にできる可能性があり、ゲームをプレイするために使用された分を差し引きます

では、誰が勝ったのでしょうか?

Hermesです!

いくつかの興味深い統計:

>ゲームは最大100ハンドに設定

>$5 ベット額

>$0.05 / $0.10のブラインド

>Hermesは23ハンドでOpenClawを破った

>両モデル間の合計アクション数は165

>平均決定時間は3.36秒

>最長決定時間は18秒

もちろん、これは一つの試合に過ぎません。もっと多くの試合を行う予定で、モデルや条件を変えて、より大きなデータセットを作成しようと考えています

これは、両エージェントを

- 報酬

- いいね

- コメント

- リポスト

- 共有

製品を作ることはこれまでになく簡単になったが、何を作るべきかを知ることはこれまでになく難しくなった

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有