RwaAlert

トークン化資産への機関投資資金の流入を追跡する。

RwaAlert

Visaは独自のステーブルコインを立ち上げません。

それらを支えるインフラを構築しています。

決済大手はVisa Stablecoin Platform(VSP)を導入しました。これは新しいエンタープライズ向けソリューションで、銀行、フィンテック企業、暗号資産プロジェクトが、Visaが管理する単一の規制環境の中でステーブルコインを発行・保管・送金・償還できるようにします。

銀行は、ステーブルコインのインフラをゼロから構築する必要がなくなります。

Visaは、ステーブルコインの決済やカードを含む、既存の決済レールに完全に統合された完成済みのプラットフォームを提供します。

ローンチ時点では、このプラットフォームはOpen StandardコンソーシアムのOUSDをサポートします。

より大きな全体像:

決済の未来は、単一のステーブルコインに属するものではありません。

それは、それらをグローバルな金融システムにつなぐインフラに属することになります。

Visaは、その「オペレーティングシステム」になりたいと考えています。

$USDC $USDT

それらを支えるインフラを構築しています。

決済大手はVisa Stablecoin Platform(VSP)を導入しました。これは新しいエンタープライズ向けソリューションで、銀行、フィンテック企業、暗号資産プロジェクトが、Visaが管理する単一の規制環境の中でステーブルコインを発行・保管・送金・償還できるようにします。

銀行は、ステーブルコインのインフラをゼロから構築する必要がなくなります。

Visaは、ステーブルコインの決済やカードを含む、既存の決済レールに完全に統合された完成済みのプラットフォームを提供します。

ローンチ時点では、このプラットフォームはOpen StandardコンソーシアムのOUSDをサポートします。

より大きな全体像:

決済の未来は、単一のステーブルコインに属するものではありません。

それは、それらをグローバルな金融システムにつなぐインフラに属することになります。

Visaは、その「オペレーティングシステム」になりたいと考えています。

$USDC $USDT

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

トークン化において規制が競争上の優位性になりつつあります。

Injective(INJ)は、米国SECに対してトランスファー・エージェントとして登録するための申請を行ったばかりです。

承認されれば、Injectiveはオンチェーン上での規制対象のデジタル証券のインフラを支える体制を整えることになり、従来の金融とブロックチェーンをつなぐうえで大きな一歩となります。

ほとんどのブロックチェーンは分散化とスケーラビリティの最適化を重視しています。

Injectiveは規制への適合性の最適化を図っています。

トークン化の次のフェーズでは、規制への準備が技術的な性能と同じくらい重要になる可能性があります。

この動きは、機関投資家の資金が準拠したオンチェーン・インフラを求める中で、Injectiveにとって意味のある優位性をもたらすかもしれません。

$INJ

Injective(INJ)は、米国SECに対してトランスファー・エージェントとして登録するための申請を行ったばかりです。

承認されれば、Injectiveはオンチェーン上での規制対象のデジタル証券のインフラを支える体制を整えることになり、従来の金融とブロックチェーンをつなぐうえで大きな一歩となります。

ほとんどのブロックチェーンは分散化とスケーラビリティの最適化を重視しています。

Injectiveは規制への適合性の最適化を図っています。

トークン化の次のフェーズでは、規制への準備が技術的な性能と同じくらい重要になる可能性があります。

この動きは、機関投資家の資金が準拠したオンチェーン・インフラを求める中で、Injectiveにとって意味のある優位性をもたらすかもしれません。

$INJ

INJ-6.78%

- 報酬

- いいね

- コメント

- リポスト

- 共有

機関投資家には利回りがないわけではありません。信頼できてコンプライアンスに適合した、その利回りへのアクセスが欠けているのです。

Galaxy Digitalは、Morpho上に構築され、Fireblocks Earnと統合された「Galaxy Curator」をついにローンチしました。

2,400以上の機関投資家のクライアントが、DeFiプロトコルに直接触れることなく、管理されたオンチェーンの利回り戦略にアクセスできるようになりました。

これが合図です。

機関投資家は、何十億ドルもの未稼働のステーブルコイン準備金を保有しています。

利回りはオンチェーン上に存在します。障壁はリターンではなく、それを安全にアクセスするための運用上の複雑さとリスクでした。

Galaxy Curatorは、その複雑さの多くを抽象化します。

Fireblocksは、すでに機関が信頼しているカストディとコンプライアンスを提供します。

Morphoはレンディング市場を提供します。

Galaxyが戦略をキュレーションします。

3つのレイヤー。1つのプロダクト。機関のトレジャリーデスクがDeFiを学ぶ必要はゼロです。

これが、機関投資家の資本が実際にオンチェーンの利回り市場へ入っていく方法です。ホワイトペーパーやカンファレンスではなく、信頼できるカウンターパーティが複雑さ

Galaxy Digitalは、Morpho上に構築され、Fireblocks Earnと統合された「Galaxy Curator」をついにローンチしました。

2,400以上の機関投資家のクライアントが、DeFiプロトコルに直接触れることなく、管理されたオンチェーンの利回り戦略にアクセスできるようになりました。

これが合図です。

機関投資家は、何十億ドルもの未稼働のステーブルコイン準備金を保有しています。

利回りはオンチェーン上に存在します。障壁はリターンではなく、それを安全にアクセスするための運用上の複雑さとリスクでした。

Galaxy Curatorは、その複雑さの多くを抽象化します。

Fireblocksは、すでに機関が信頼しているカストディとコンプライアンスを提供します。

Morphoはレンディング市場を提供します。

Galaxyが戦略をキュレーションします。

3つのレイヤー。1つのプロダクト。機関のトレジャリーデスクがDeFiを学ぶ必要はゼロです。

これが、機関投資家の資本が実際にオンチェーンの利回り市場へ入っていく方法です。ホワイトペーパーやカンファレンスではなく、信頼できるカウンターパーティが複雑さ

MORPHO-5.27%

- 報酬

- いいね

- コメント

- リポスト

- 共有

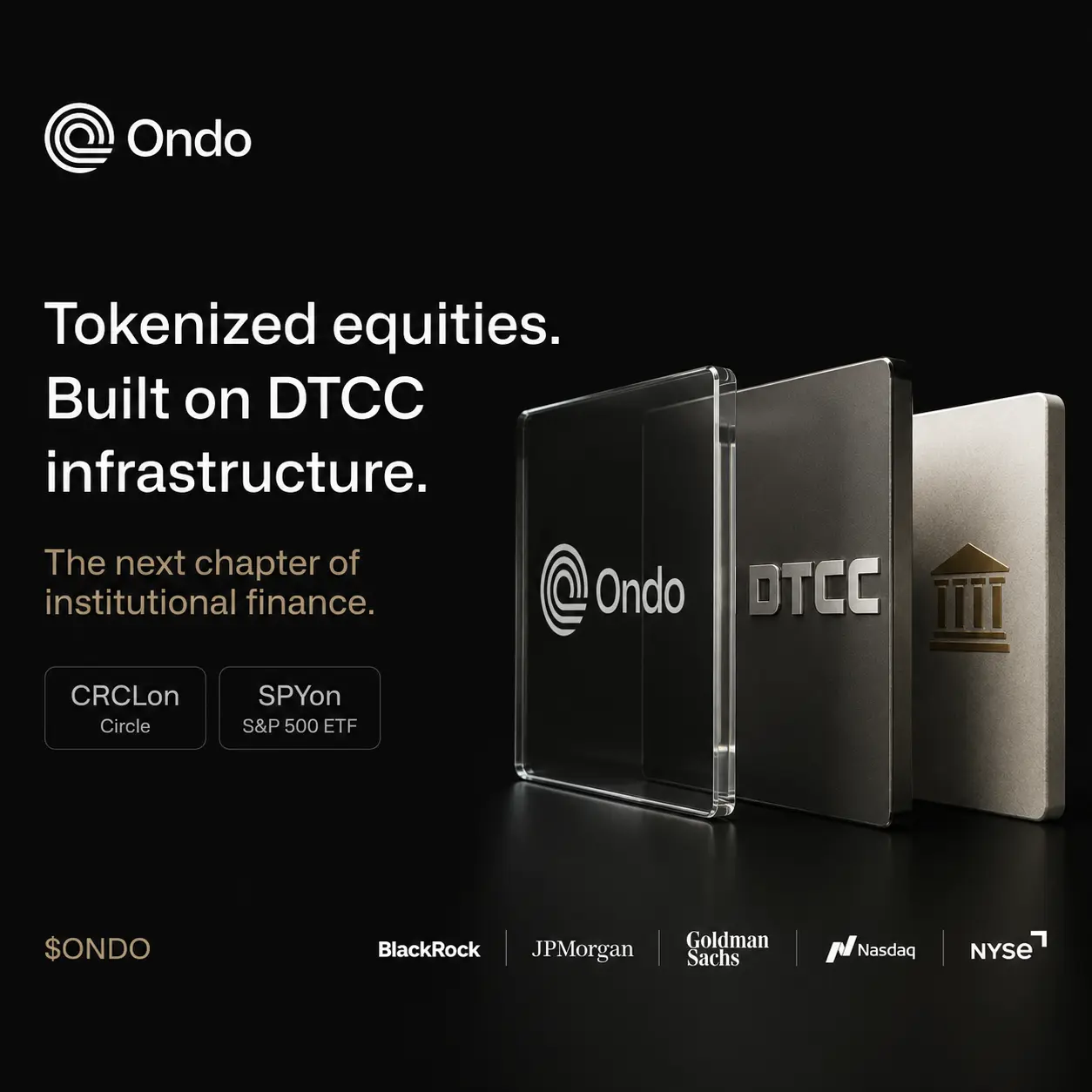

ウォール街は、後戻りしづらい一線を越えました。

Ondo Financeは、DTCCが裏付ける市場インフラ上に構築されたトークン化株式を立ち上げました。

これは単なる別のトークン化株ではありません。

これは別のアーキテクチャです。

これまでのトークン化株式プロダクトは、一般に合成的な構造や並行台帳に依存していました。

Ondoのモデルでは、基礎となる有価証券は従来の市場インフラの中に維持され、ブロックチェーンが決済と移転のレイヤーになります。

これで会話の前提が変わります。

DTCCは、証券取引において年間で100兆ドル超を処理しています。そのインフラは米国の資本市場の中核にあります。

さらに重要なのは、DTCCのトークン化に関わる機関です:

• BlackRock

• JPMorgan

• Goldman Sachs

• Nasdaq

• NYSE

従来金融の裏側にあるインフラがトークン化資産を支え始めると、トークン化はもはや単なる暗号資産の物語ではありません。

それは市場の未来のアーキテクチャの一部になります。

これはトークン化株式のゴールラインではありません。

それは機関投資家規模での始まりです。

$ONDO

Ondo Financeは、DTCCが裏付ける市場インフラ上に構築されたトークン化株式を立ち上げました。

これは単なる別のトークン化株ではありません。

これは別のアーキテクチャです。

これまでのトークン化株式プロダクトは、一般に合成的な構造や並行台帳に依存していました。

Ondoのモデルでは、基礎となる有価証券は従来の市場インフラの中に維持され、ブロックチェーンが決済と移転のレイヤーになります。

これで会話の前提が変わります。

DTCCは、証券取引において年間で100兆ドル超を処理しています。そのインフラは米国の資本市場の中核にあります。

さらに重要なのは、DTCCのトークン化に関わる機関です:

• BlackRock

• JPMorgan

• Goldman Sachs

• Nasdaq

• NYSE

従来金融の裏側にあるインフラがトークン化資産を支え始めると、トークン化はもはや単なる暗号資産の物語ではありません。

それは市場の未来のアーキテクチャの一部になります。

これはトークン化株式のゴールラインではありません。

それは機関投資家規模での始まりです。

$ONDO

ONDO-2.34%

- 報酬

- 1

- コメント

- リポスト

- 共有

ブラックロックのCEOであるラリー・フィンクは、いま「レバレッジの大半が市場から洗い流された」と述べたばかりです。

そして、今後12か月の暗号資産(クリプト)について非常に強気です。

これは、ほとんどの人が思っている以上に重要です。

ブラックロックは、資産を11.5兆ドル運用しています。

世界最大の資産運用会社のCEOが暗号資産についてはっきりと方向性を示すことは——単なる意見ではありません。

それは、機関投資家の資金がどこに位置していて、どこへ向かっているのかを示すシグナルです。

レバレッジの洗い流し+機関投資家の強気=真剣な投資家が待っているまさにその準備状態です。

安全だと感じるときではない。

価格が高いときではない。

いま——レバレッジが消え、センチメントが低く、そして地球上で最大の資本配分者が公に強気になっているのです。

個人投資家は確認を待ちます。

機関投資家はその仕組みに基づいて動きます。

$BTC

そして、今後12か月の暗号資産(クリプト)について非常に強気です。

これは、ほとんどの人が思っている以上に重要です。

ブラックロックは、資産を11.5兆ドル運用しています。

世界最大の資産運用会社のCEOが暗号資産についてはっきりと方向性を示すことは——単なる意見ではありません。

それは、機関投資家の資金がどこに位置していて、どこへ向かっているのかを示すシグナルです。

レバレッジの洗い流し+機関投資家の強気=真剣な投資家が待っているまさにその準備状態です。

安全だと感じるときではない。

価格が高いときではない。

いま——レバレッジが消え、センチメントが低く、そして地球上で最大の資本配分者が公に強気になっているのです。

個人投資家は確認を待ちます。

機関投資家はその仕組みに基づいて動きます。

$BTC

BTC-3.15%

- 報酬

- いいね

- コメント

- リポスト

- 共有

誰もがHyperliquidに注目しています。

彼らは間違ったシグナルを見ています。

本当の話は、SECがDeFiプロトコルと着席して規制について協議しているということです。

数年前までは、デフォルトの対応は取締りでした。

まず訴え、そのあとで明確化。

今、会話はエンゲージメント(対話)へと移っています。

それはHyperliquidをはるかに超えて重要です。

あらゆる主要な金融市場が同じ道筋をたどります:

イノベーション → 規制の不確実性 → 対話 → 機関投資家の採用。

会合には、デジタル資産の規制、DeFiの市場構造、そして米国で稼働する暗号プラットフォームに対する潜在的な枠組みについての議論が含まれていました。

これは、すべてのプロトコルが突然コンプライアンス対応になったという意味ではありません。

規制当局が、DeFiを無視すべきものではなく、規制する価値のあるインフラとして扱うようになってきているということです。

規制が最終決定されても、市場がすぐに再評価するわけではありません。

再評価されるのは、規制の方向性が変わったときです。

シグナルはHyperliquidではありません。

シグナルは、会話が法廷から会議室へ移ったことです。

それが新しい金融インフラが作られる方法です。

$HYPE

彼らは間違ったシグナルを見ています。

本当の話は、SECがDeFiプロトコルと着席して規制について協議しているということです。

数年前までは、デフォルトの対応は取締りでした。

まず訴え、そのあとで明確化。

今、会話はエンゲージメント(対話)へと移っています。

それはHyperliquidをはるかに超えて重要です。

あらゆる主要な金融市場が同じ道筋をたどります:

イノベーション → 規制の不確実性 → 対話 → 機関投資家の採用。

会合には、デジタル資産の規制、DeFiの市場構造、そして米国で稼働する暗号プラットフォームに対する潜在的な枠組みについての議論が含まれていました。

これは、すべてのプロトコルが突然コンプライアンス対応になったという意味ではありません。

規制当局が、DeFiを無視すべきものではなく、規制する価値のあるインフラとして扱うようになってきているということです。

規制が最終決定されても、市場がすぐに再評価するわけではありません。

再評価されるのは、規制の方向性が変わったときです。

シグナルはHyperliquidではありません。

シグナルは、会話が法廷から会議室へ移ったことです。

それが新しい金融インフラが作られる方法です。

$HYPE

HYPE-11.24%

- 報酬

- いいね

- コメント

- リポスト

- 共有

連邦準備制度理事会(FRB)の議長ワーシュが、たった今、連邦議会で証言しました。

メッセージは明確でした。インフレ目標は2%のままです。FRBには手段があります。物価の安定が最優先です。

CPIは現在3.5% — 目標を150ベーシスポイント上回っています。

仮想通貨はハト派的なトーンで+3%急騰しました。するとすぐに現実が追いつきました。

米国はイランに対して新たな一連の攻撃を開始しました。

イランは宣言しました。「米国との停戦は終わりました。」

原油はすでに6%超上昇しており、1バレルあたり$80です。

マクロの衝突はこうです。

ワーシュは、インフレが高止まりしている一方で、利率について辛抱する姿勢を示しています。

中東での新たなエスカレーションが、原油をさらに押し上げます。

原油高はインフレ高につながり、利下げの回数が減って、流動性はタイトになります。

3%の仮想通貨急騰は数分で終わりました。

原油ショックはもっと長引きます。

市場は、インフレ2%に向かう明確な道筋と、やがて訪れる利下げを織り込んでいました。

イランはその道筋を、かなり複雑にすることになりました。

リスク資産は不確実性が苦手です。特に、原油が急騰していて、FRB議長がインフレ目標はまだ達成されていないとあなたに思い出させるときは。

次のCPIの発

原文表示メッセージは明確でした。インフレ目標は2%のままです。FRBには手段があります。物価の安定が最優先です。

CPIは現在3.5% — 目標を150ベーシスポイント上回っています。

仮想通貨はハト派的なトーンで+3%急騰しました。するとすぐに現実が追いつきました。

米国はイランに対して新たな一連の攻撃を開始しました。

イランは宣言しました。「米国との停戦は終わりました。」

原油はすでに6%超上昇しており、1バレルあたり$80です。

マクロの衝突はこうです。

ワーシュは、インフレが高止まりしている一方で、利率について辛抱する姿勢を示しています。

中東での新たなエスカレーションが、原油をさらに押し上げます。

原油高はインフレ高につながり、利下げの回数が減って、流動性はタイトになります。

3%の仮想通貨急騰は数分で終わりました。

原油ショックはもっと長引きます。

市場は、インフレ2%に向かう明確な道筋と、やがて訪れる利下げを織り込んでいました。

イランはその道筋を、かなり複雑にすることになりました。

リスク資産は不確実性が苦手です。特に、原油が急騰していて、FRB議長がインフレ目標はまだ達成されていないとあなたに思い出させるときは。

次のCPIの発

- 報酬

- 1

- コメント

- リポスト

- 共有

英国政府のトークン化ワーキンググループに、54の金融機関が参加しました。

BlackRock. Goldman Sachs. HSBC. JPMorgan. Morgan Stanley. UBS.

トークン化を検討していません。

トークン化をパイロットしていません。

政府の後押しのもと、共に現実のユースケースを開発することを正式にコミットしています。

英国では、RWAインフラ向けの協調的な機関投資家オンボーディングプログラムが進行中です。

54社。1つのワーキンググループ。1つの使命:機関規模でトークン化を現実のものにする。

これが、実際に金融インフラが構築される方法です。

ホワイトペーパーによってではありません。カンファレンスによってでもありません。

資金の流れを支配する機関による、協調的なコミットメントによって。

米国ではCLARITY Actが連邦議会で審議中です。

英国では、政府のワーキンググループに54の機関が参加しています。

世界最大級の2つの金融拠点が、規制面と機関面の基盤を同時に構築しています。

問題は、トークン化が起きるかどうかではありませんでした。

いつまでに、インフラがどれくらい早く整うかでした。

答えは加速しています。

$ONDO $CFG $LINK

原文表示BlackRock. Goldman Sachs. HSBC. JPMorgan. Morgan Stanley. UBS.

トークン化を検討していません。

トークン化をパイロットしていません。

政府の後押しのもと、共に現実のユースケースを開発することを正式にコミットしています。

英国では、RWAインフラ向けの協調的な機関投資家オンボーディングプログラムが進行中です。

54社。1つのワーキンググループ。1つの使命:機関規模でトークン化を現実のものにする。

これが、実際に金融インフラが構築される方法です。

ホワイトペーパーによってではありません。カンファレンスによってでもありません。

資金の流れを支配する機関による、協調的なコミットメントによって。

米国ではCLARITY Actが連邦議会で審議中です。

英国では、政府のワーキンググループに54の機関が参加しています。

世界最大級の2つの金融拠点が、規制面と機関面の基盤を同時に構築しています。

問題は、トークン化が起きるかどうかではありませんでした。

いつまでに、インフラがどれくらい早く整うかでした。

答えは加速しています。

$ONDO $CFG $LINK

- 報酬

- 2

- 2

- リポスト

- 共有

NexaCrypto:

月へ 🌕もっと見る

サークルはちょうど米国の銀行ライセンスを取得しました。

$60B 以上流通している2番目に大きいステーブルコインであるUSDCの発行元が、今や規制のある銀行になりました。

これは単なる上積みではありません。構造的な変化です。

銀行ライセンスにより、サークルは預金を保有でき、連邦準備制度の決済システムにアクセスでき、JPMorganやCitigroupと同じ枠組みのもとで運営できるようになります。

ステーブルコインと従来型の銀行の境界線が消えました。

長年、問いはこうでした:

「銀行はステーブルコインを採用するのか?」

答えは今やこうです:

「ステーブルコインの発行元が銀行になった。」

それは採用ではありません。

収束です。

USDCはもはや単なる暗号の基盤ではありません。

それは、連邦ライセンスを受けた銀行が発行する預金商品であり、プログラマブルなレールの上で稼働し、15以上のチェーンで24時間365日利用可能です。

従来の銀行業界は、数十年かけてサークルが10年足らずで成し遂げたものを構築してきました。

$USDC

$60B 以上流通している2番目に大きいステーブルコインであるUSDCの発行元が、今や規制のある銀行になりました。

これは単なる上積みではありません。構造的な変化です。

銀行ライセンスにより、サークルは預金を保有でき、連邦準備制度の決済システムにアクセスでき、JPMorganやCitigroupと同じ枠組みのもとで運営できるようになります。

ステーブルコインと従来型の銀行の境界線が消えました。

長年、問いはこうでした:

「銀行はステーブルコインを採用するのか?」

答えは今やこうです:

「ステーブルコインの発行元が銀行になった。」

それは採用ではありません。

収束です。

USDCはもはや単なる暗号の基盤ではありません。

それは、連邦ライセンスを受けた銀行が発行する預金商品であり、プログラマブルなレールの上で稼働し、15以上のチェーンで24時間365日利用可能です。

従来の銀行業界は、数十年かけてサークルが10年足らずで成し遂げたものを構築してきました。

$USDC

原文表示

- 報酬

- 2

- 1

- リポスト

- 共有

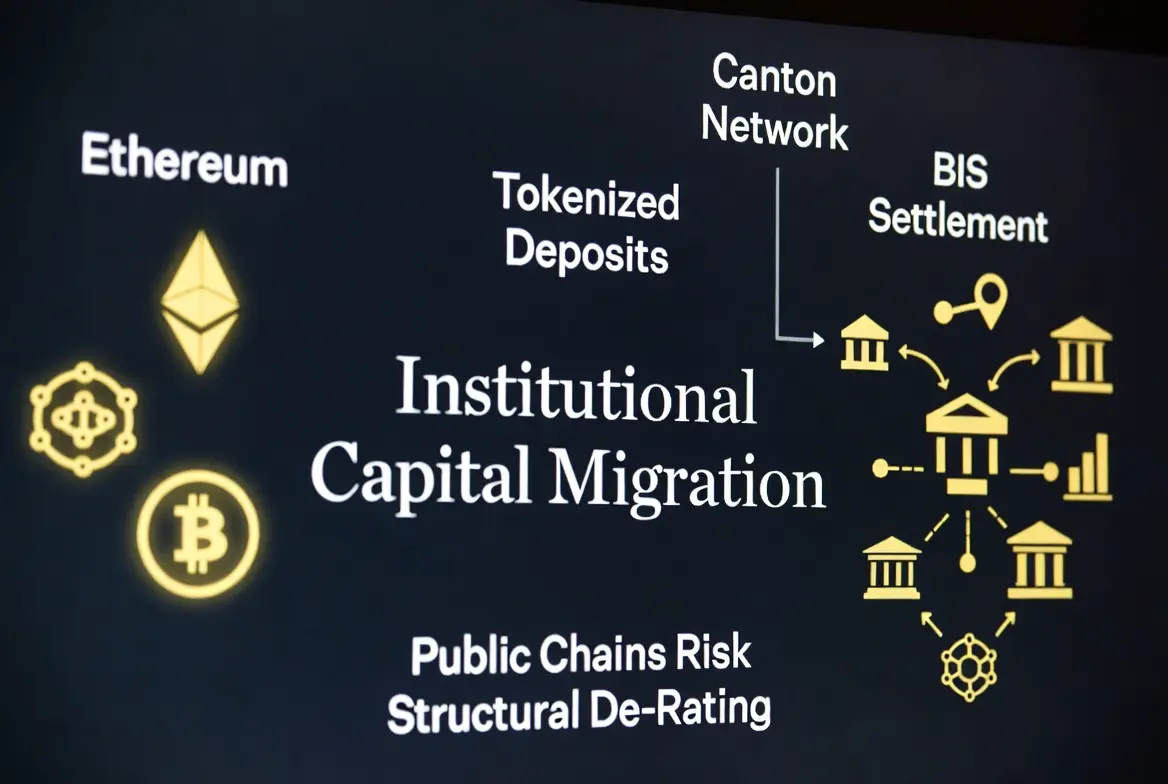

RealAnalystStar:

良い分析、素晴らしい情報ですJPMorganが主張するには、暗号資産に対する長期的な大きなリスクは強制売却ではない。

それは金融活動が静かに民間の機関向けブロックチェーンに移行していることだ。

銀行は既にトークン化された預金ネットワークを構築している。

DTCCはCantonで前進している。

BISは許可型の決済インフラをテストしている。

トークン化、支払い、決済がクローズドネットワークでますます行われるようになれば、パブリックブロックチェーンが捉える経済活動は減少する。

決済の減少

流動性の減少

手数料発生の減少

価値蓄積の減少

イーサリアムがおそらく最初に圧力を感じるだろう。

ビットコインも無縁ではない。

本当の議論はパブリック対プライベートブロックチェーンではない。

機関資本が最終的にどちらのレイヤーを信頼することを選ぶかだ。

それはこのサイクルを定義する重要な問いの一つになるかもしれない。

$BTC

それは金融活動が静かに民間の機関向けブロックチェーンに移行していることだ。

銀行は既にトークン化された預金ネットワークを構築している。

DTCCはCantonで前進している。

BISは許可型の決済インフラをテストしている。

トークン化、支払い、決済がクローズドネットワークでますます行われるようになれば、パブリックブロックチェーンが捉える経済活動は減少する。

決済の減少

流動性の減少

手数料発生の減少

価値蓄積の減少

イーサリアムがおそらく最初に圧力を感じるだろう。

ビットコインも無縁ではない。

本当の議論はパブリック対プライベートブロックチェーンではない。

機関資本が最終的にどちらのレイヤーを信頼することを選ぶかだ。

それはこのサイクルを定義する重要な問いの一つになるかもしれない。

$BTC

BTC-3.15%

- 報酬

- いいね

- コメント

- リポスト

- 共有

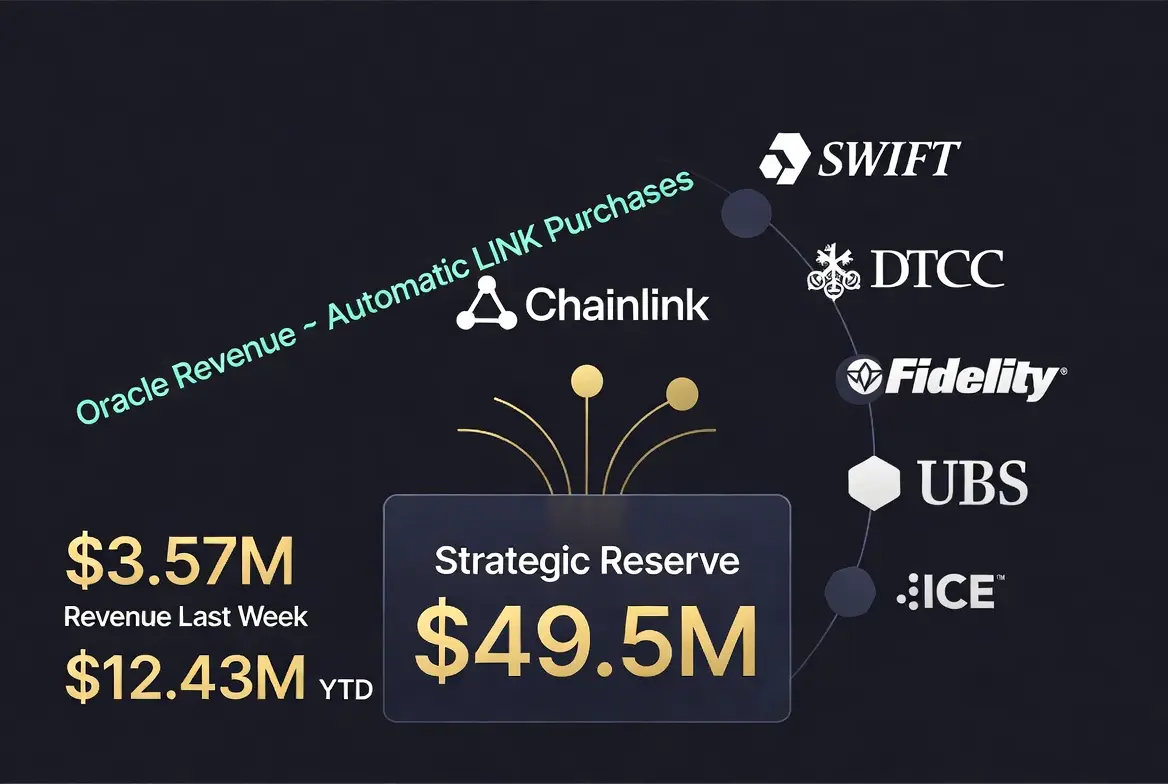

Chainlinkには2つのストーリーが同時に進行している。

一つは価格に織り込まれている。

もう一つは織り込まれていない。

強気のシナリオ — SVR:

先週だけで357万ドルの収益。

すでに4950万ドルが戦略的準備金に流入。

SWIFT、DTCC、Fidelity、UBS、ICEが本番オラクルフィードに支払い — 毎週自動的にLINK購入に変換される。

真のエンタープライズ収益。真のプログラムによる買い戻し。すでに機能している。

弱気のシナリオ — CCIP:

約$9B の時価総額に対して420万ドルの年換算手数料。

それは0.046%の利回りだ。

Circleは15以上のチェーンにネイティブUSDCを展開している — 最大のクロスチェーンユースケースを恒久的に排除している。

SWIFTパイロットは「近日公開」とされてから2年以上が経過している。

CCIPが2027年第1四半期までに少なくとも$18M の年換算手数料にスケールしなければ、クロスチェーン蓄積のテーゼは事実上死んでいる。

正直な枠組み:

SVRは成果を出している。収益は現実で成長している。準備金メカニズムは設計通りに機能している。

CCIPは市場の期待に対して大幅にパフォーマンスが低下している。そのギャップは、ストーリーではなく実際の手数料生成によって埋める必要がある。

現在の価格でのLINKは、SVRの収益がC

一つは価格に織り込まれている。

もう一つは織り込まれていない。

強気のシナリオ — SVR:

先週だけで357万ドルの収益。

すでに4950万ドルが戦略的準備金に流入。

SWIFT、DTCC、Fidelity、UBS、ICEが本番オラクルフィードに支払い — 毎週自動的にLINK購入に変換される。

真のエンタープライズ収益。真のプログラムによる買い戻し。すでに機能している。

弱気のシナリオ — CCIP:

約$9B の時価総額に対して420万ドルの年換算手数料。

それは0.046%の利回りだ。

Circleは15以上のチェーンにネイティブUSDCを展開している — 最大のクロスチェーンユースケースを恒久的に排除している。

SWIFTパイロットは「近日公開」とされてから2年以上が経過している。

CCIPが2027年第1四半期までに少なくとも$18M の年換算手数料にスケールしなければ、クロスチェーン蓄積のテーゼは事実上死んでいる。

正直な枠組み:

SVRは成果を出している。収益は現実で成長している。準備金メカニズムは設計通りに機能している。

CCIPは市場の期待に対して大幅にパフォーマンスが低下している。そのギャップは、ストーリーではなく実際の手数料生成によって埋める必要がある。

現在の価格でのLINKは、SVRの収益がC

LINK-4.07%

- 報酬

- いいね

- コメント

- リポスト

- 共有

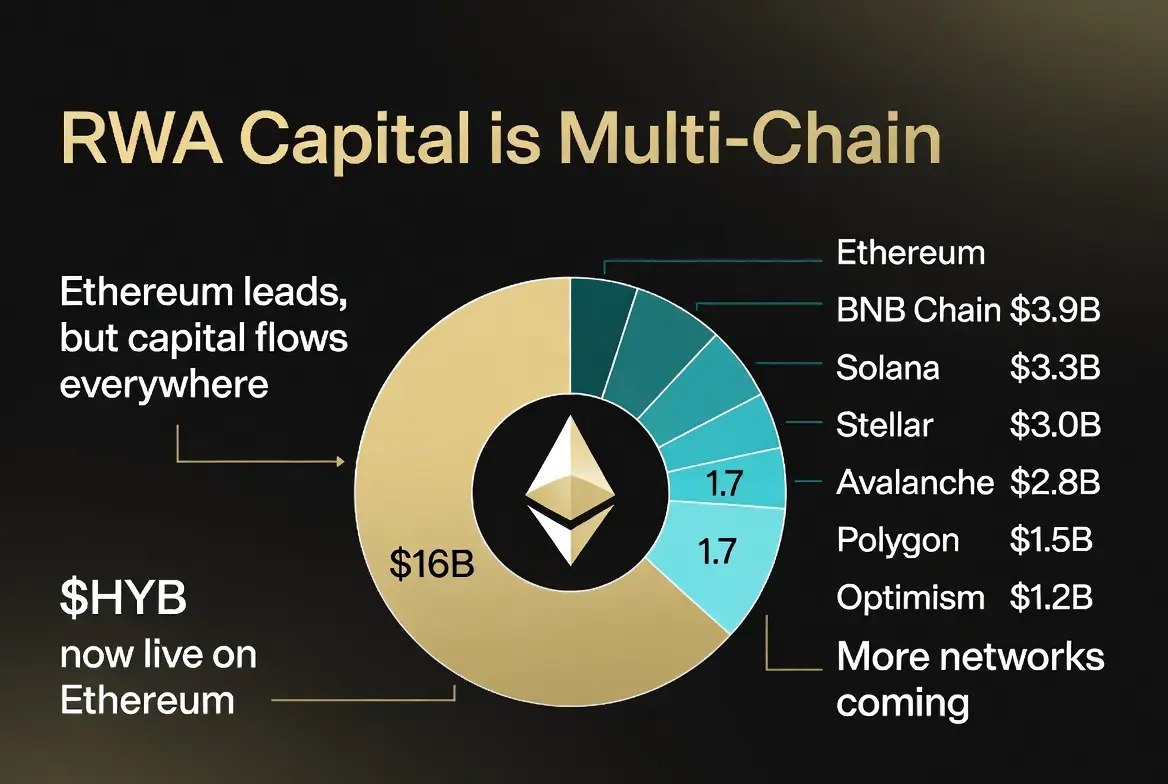

$HYB はイーサリアム上でローンチされたばかりです.

今後数週間以内にさらに多くのネットワークが登場します.

RWA資産の分布を見てください:

イーサリアムが160億ドルでリードしていますが、資本はすでに意味のある範囲で分散しており、BNBチェーン39億ドル、ソラナ33億ドル、ステラ30億ドル、その他となっています.

資産運用会社はもはや1つのチェーンを選ぶ必要はありません.

彼らはすべてのチェーンを選ぶことができます.

これが実際のハブアンドスポークアーキテクチャの様子です.

ファンドは一度だけ存在します.

配布層は、機関投資家の需要がある場所ならどこにでも展開します — トークンを再発行することなく、コンプライアンス作業を重複することなく、流動性を断片化することもありません.

ニューヨークライフのハイイールド戦略が現在オンチェーンになっています.

すべての主要なRWA市場に到達するためのレールはすでに存在しています.

$CFG

今後数週間以内にさらに多くのネットワークが登場します.

RWA資産の分布を見てください:

イーサリアムが160億ドルでリードしていますが、資本はすでに意味のある範囲で分散しており、BNBチェーン39億ドル、ソラナ33億ドル、ステラ30億ドル、その他となっています.

資産運用会社はもはや1つのチェーンを選ぶ必要はありません.

彼らはすべてのチェーンを選ぶことができます.

これが実際のハブアンドスポークアーキテクチャの様子です.

ファンドは一度だけ存在します.

配布層は、機関投資家の需要がある場所ならどこにでも展開します — トークンを再発行することなく、コンプライアンス作業を重複することなく、流動性を断片化することもありません.

ニューヨークライフのハイイールド戦略が現在オンチェーンになっています.

すべての主要なRWA市場に到達するためのレールはすでに存在しています.

$CFG

CFG-1.06%

- 報酬

- いいね

- コメント

- リポスト

- 共有

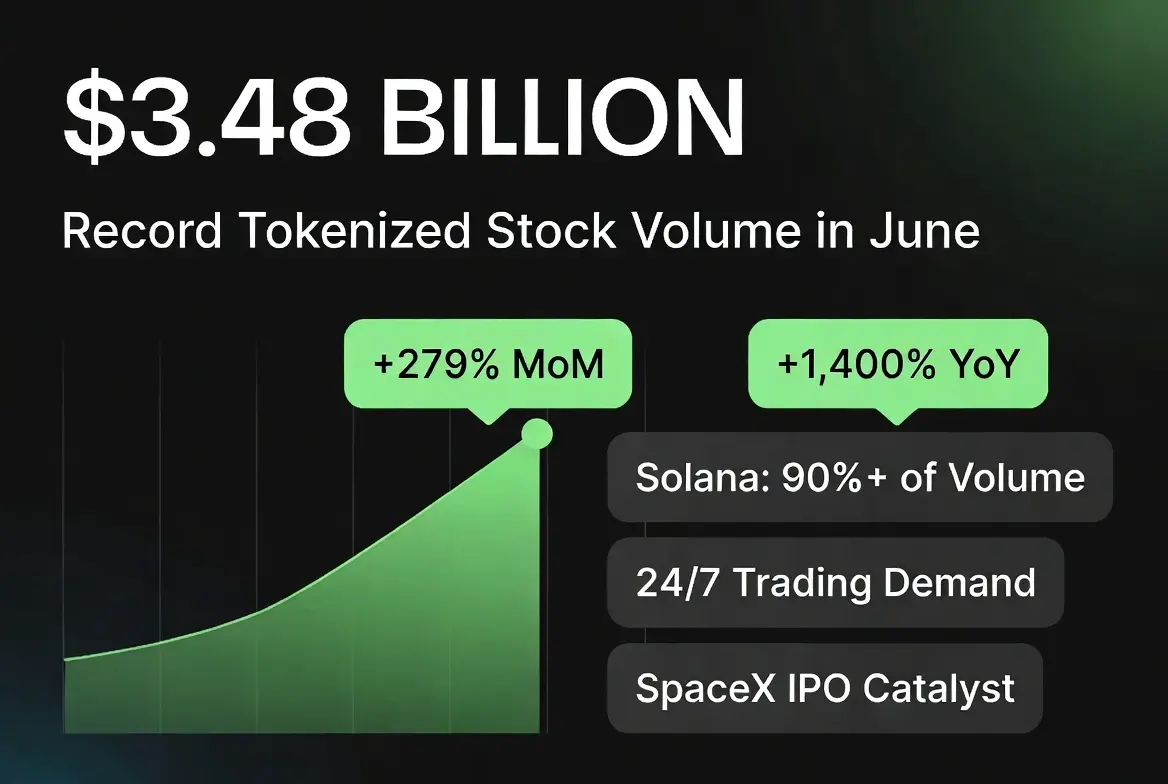

速報:トークン化株式の6月の出来高は過去最高の34億ドルに達しました。

前月比+279%、前年同期比+1,400%の成長です。

この急増は、SpaceXの記録的なIPOと真の24時間365日取引への爆発的な需要によってもたらされました。

特筆すべきは、Solanaネットワークがトークン化株式の出来高の90%以上を占めていることです。

この成長の多くは、最大のオンチェーンプラットフォームであるJupiterを通じてもたらされました。Jupiter自体も前月比+56%の出来高成長を記録し、トークン化株式取引の約60%が営業時間外や週末に行われています。

これは単なる個人投資家の投機ではありません。

これは、株式への継続的で国境を越えたアクセスに対する構造的な需要であり、インフラもそれに応えています。

トークン化資産の成長はもはや理論上の話ではありません。

加速しています。

$SOL

前月比+279%、前年同期比+1,400%の成長です。

この急増は、SpaceXの記録的なIPOと真の24時間365日取引への爆発的な需要によってもたらされました。

特筆すべきは、Solanaネットワークがトークン化株式の出来高の90%以上を占めていることです。

この成長の多くは、最大のオンチェーンプラットフォームであるJupiterを通じてもたらされました。Jupiter自体も前月比+56%の出来高成長を記録し、トークン化株式取引の約60%が営業時間外や週末に行われています。

これは単なる個人投資家の投機ではありません。

これは、株式への継続的で国境を越えたアクセスに対する構造的な需要であり、インフラもそれに応えています。

トークン化資産の成長はもはや理論上の話ではありません。

加速しています。

$SOL

SOL-3.98%

- 報酬

- いいね

- コメント

- リポスト

- 共有

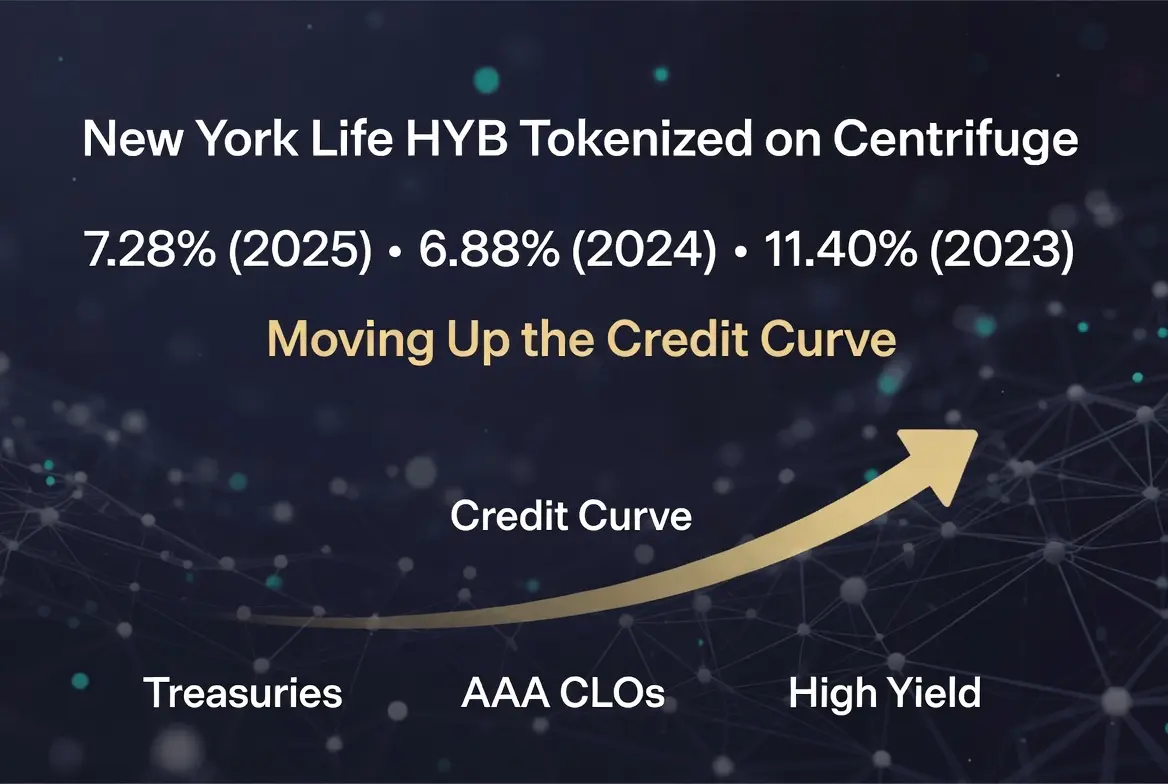

オンチェーン固定収入は主に国債とAAA CLOを意味してきました。

HYBがそれを変えます。

New York Life Investment Managementのハイイールド社債戦略がCentrifuge上でトークン化されました。

パフォーマンス:

2025年 7.28%

2024年 6.88%

2023年 11.40%

これは受動的な国債利回りではありません。

これは積極的な信用判断です——どの発行者に支払いを行うかを決定し、長年にわたってポートフォリオ全体に一貫して適用されます。

その判断が今オンチェーンにあります。

トークン化はローンチ時に始まります。その後の真の価値は複利的に増加します: 貸付市場、レバレッジレール、利回りボールト。新しい統合ごとに、資産が実際にできることが拡大します。

Centrifugeはクレジットカーブを上方に移動し続けています:

まず国債

次にAAA CLO

今、実績のある複数年にわたるトラックレコードを持つ機関投資家向けハイイールド

$CFG

HYBがそれを変えます。

New York Life Investment Managementのハイイールド社債戦略がCentrifuge上でトークン化されました。

パフォーマンス:

2025年 7.28%

2024年 6.88%

2023年 11.40%

これは受動的な国債利回りではありません。

これは積極的な信用判断です——どの発行者に支払いを行うかを決定し、長年にわたってポートフォリオ全体に一貫して適用されます。

その判断が今オンチェーンにあります。

トークン化はローンチ時に始まります。その後の真の価値は複利的に増加します: 貸付市場、レバレッジレール、利回りボールト。新しい統合ごとに、資産が実際にできることが拡大します。

Centrifugeはクレジットカーブを上方に移動し続けています:

まず国債

次にAAA CLO

今、実績のある複数年にわたるトラックレコードを持つ機関投資家向けハイイールド

$CFG

CFG-1.06%

- 報酬

- いいね

- コメント

- リポスト

- 共有

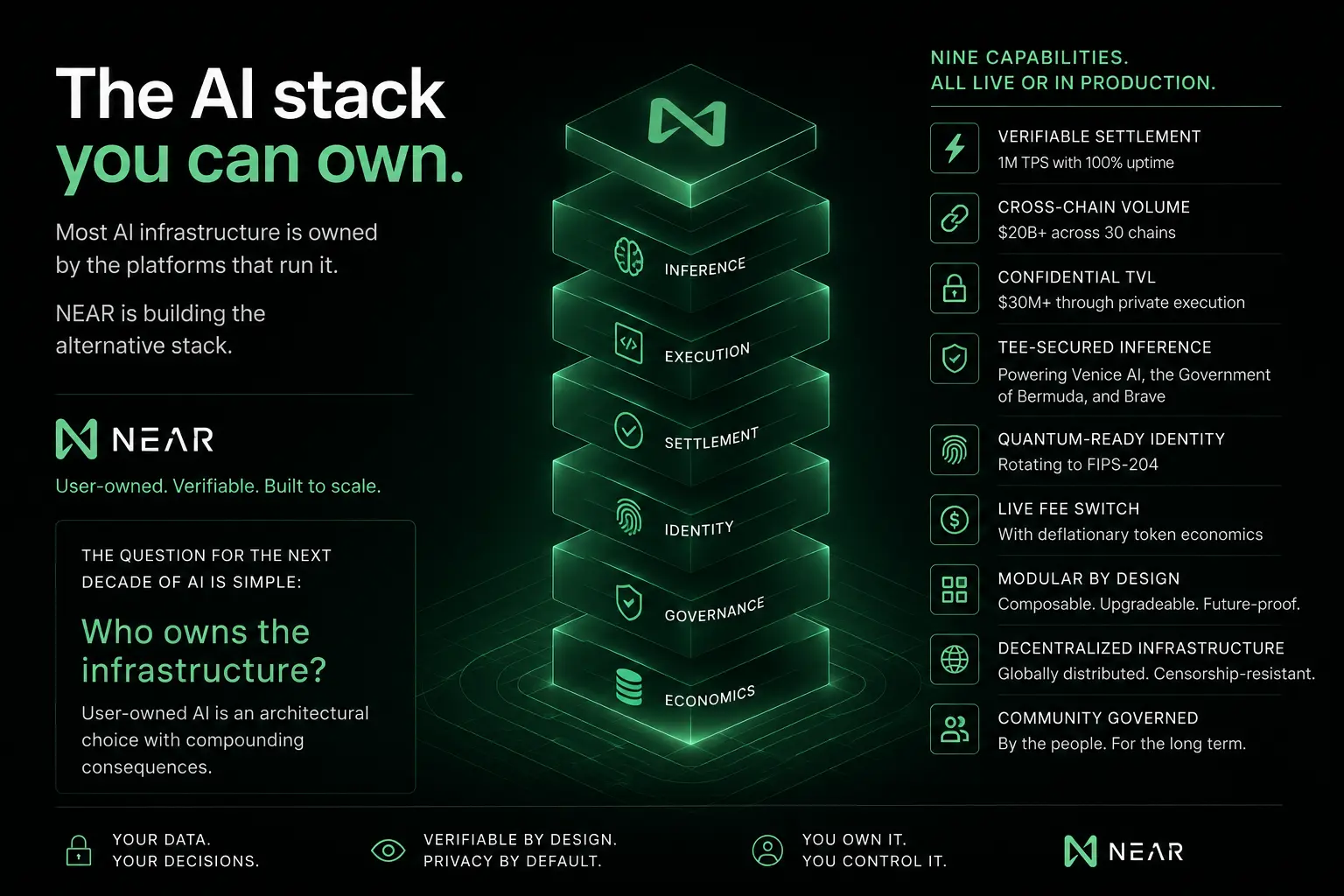

ほとんどのAIインフラは、それを運営するプラットフォームによって所有されています。

あなたのデータ。

あなたのクエリ。

あなたの財務上の決定。

すべて、あなたが制御できず、独立して検証できないインフラ上で処理されています。

NEARは異なるモデルを構築しています。

別のAIアプリケーションではありません。

AIそのもののための所有権レイヤーです。

証明はロードマップではありません。

それはすでに稼働しています:

• 100%のアップタイムで検証可能な100万TPSの決済

• 30以上のチェーンにわたる200億ドル以上のクロスチェーン取引量

• 機密実行により保護された3000万ドル以上

• Venice AI、Brave、バミューダ政府を支えるプライベートAI推論

• 量子対応のアイデンティティとライブのデフレトークンエコノミクス

しかし、数字が物語ではありません。

アーキテクチャが物語です。

AIスタックのすべての重要なレイヤーには中央集権的な既存企業がいます。

推論。

実行。

決済。

アイデンティティ。

ガバナンス。

NEARはそれらのそれぞれを、検証可能でユーザー所有の代替手段に置き換えています。

それは別のモデルを立ち上げるよりもはるかに大きな変化です。

AIの次の10年は、誰が最も賢いモデルを構築するかだけでは定義されません。

それは、それらのモデルが依存するインフラを誰

あなたのデータ。

あなたのクエリ。

あなたの財務上の決定。

すべて、あなたが制御できず、独立して検証できないインフラ上で処理されています。

NEARは異なるモデルを構築しています。

別のAIアプリケーションではありません。

AIそのもののための所有権レイヤーです。

証明はロードマップではありません。

それはすでに稼働しています:

• 100%のアップタイムで検証可能な100万TPSの決済

• 30以上のチェーンにわたる200億ドル以上のクロスチェーン取引量

• 機密実行により保護された3000万ドル以上

• Venice AI、Brave、バミューダ政府を支えるプライベートAI推論

• 量子対応のアイデンティティとライブのデフレトークンエコノミクス

しかし、数字が物語ではありません。

アーキテクチャが物語です。

AIスタックのすべての重要なレイヤーには中央集権的な既存企業がいます。

推論。

実行。

決済。

アイデンティティ。

ガバナンス。

NEARはそれらのそれぞれを、検証可能でユーザー所有の代替手段に置き換えています。

それは別のモデルを立ち上げるよりもはるかに大きな変化です。

AIの次の10年は、誰が最も賢いモデルを構築するかだけでは定義されません。

それは、それらのモデルが依存するインフラを誰

NEAR-4.37%

- 報酬

- 1

- コメント

- リポスト

- 共有

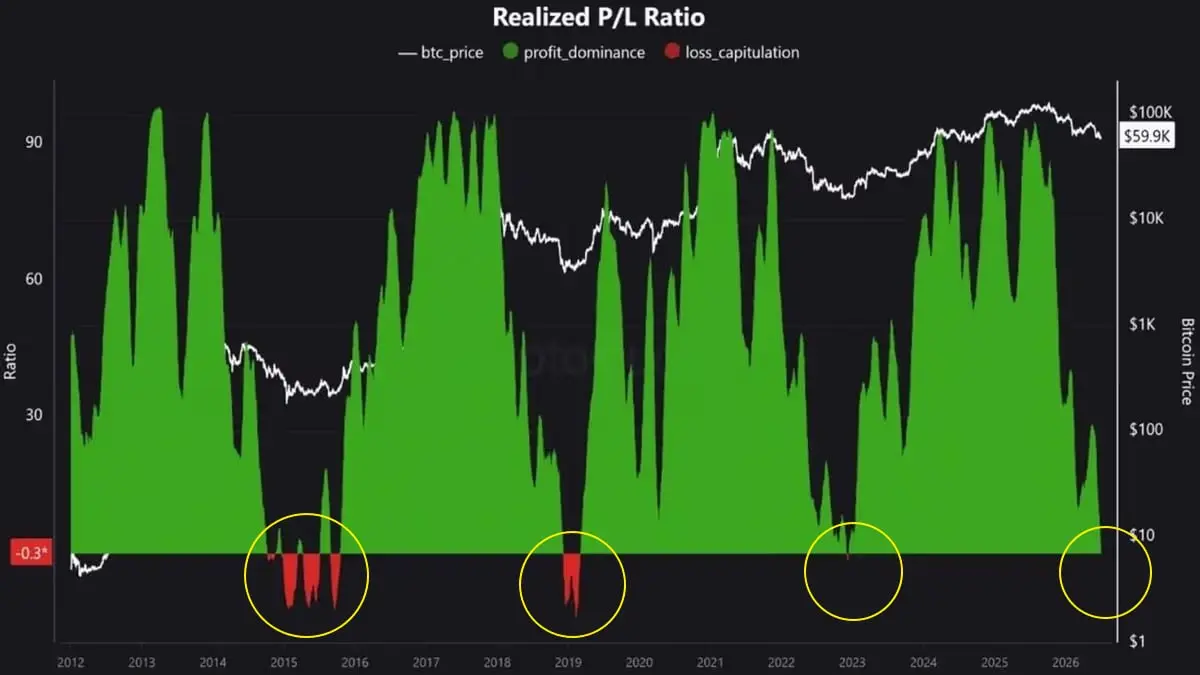

ビットコインの実現損益比率が、損失投降ゾーンに突入しました。

このチャート下部の赤いスパイクは、ビットコインの歴史でこれまでに4回しか出現していません。

2015年のサイクル底

2019年のサイクル底

2022年のサイクル底

2026年 — まさに今

これまでの各事例は、弱気相場の最終段階を示していました — 始まりではありません。

これは価格予測ではありません。行動データです。

実現損失と実現利益の比率がこの極限に達するとき、それはただ一つのことを意味します。売却しようとしていた保有者はすでに売り切ったということです。

投降はプロセスです。

チャートは、私たちがその深みにいることを示しています。

これまでの赤いスパイクの後に何が続いたでしょうか?

ビットコイン史上、最も長く、最も強い緑色の期間です。

パターンは未来を保証するものではありません。

しかし、同じストーリーを語る4つのデータポイントはノイズではありません。

BTCは59.9Kドル。

実現損益比率は歴史的な投降水準に。

サイクルのタイミングは過去の底と一致しています。

設定は、過去の弱気相場が終わった場所と同一です。

$BTC

このチャート下部の赤いスパイクは、ビットコインの歴史でこれまでに4回しか出現していません。

2015年のサイクル底

2019年のサイクル底

2022年のサイクル底

2026年 — まさに今

これまでの各事例は、弱気相場の最終段階を示していました — 始まりではありません。

これは価格予測ではありません。行動データです。

実現損失と実現利益の比率がこの極限に達するとき、それはただ一つのことを意味します。売却しようとしていた保有者はすでに売り切ったということです。

投降はプロセスです。

チャートは、私たちがその深みにいることを示しています。

これまでの赤いスパイクの後に何が続いたでしょうか?

ビットコイン史上、最も長く、最も強い緑色の期間です。

パターンは未来を保証するものではありません。

しかし、同じストーリーを語る4つのデータポイントはノイズではありません。

BTCは59.9Kドル。

実現損益比率は歴史的な投降水準に。

サイクルのタイミングは過去の底と一致しています。

設定は、過去の弱気相場が終わった場所と同一です。

$BTC

BTC-3.15%

- 報酬

- いいね

- コメント

- リポスト

- 共有

EtherFiは、クレジットバックエンド全体をOptimism上の専用Aave V4ハブに移行することを提案した。

アクティブカード70,000枚。$1B の年間カード支出。$300K の週次収益。

独自のクレジットレイヤーを構築する代わりに、彼らはAave V4を選んだ。

それがシグナルだ。

実際のユーザーと実際の収益を持つ消費者向けフィンテックが、Aaveと競争するのではなく、Aaveに接続することを決断した時——ハブ・アンド・スポークモデルが本番環境で証明された。

条件:$175M の初期預金で5億ドルを目標とし、20%の収益分配がAave DAOに還流される。

これはAaveが構築している全体像に適合する:

トークン化証券スポーク

RWAスポーク

そして今、消費者向けフィンテックスポーク

各垂直分野は、独自のレールを構築する代わりに、Aaveを共有クレジットインフラとして選択する。

数字はすでにこの理論が機能していることを裏付けている:

Aaveは6月最初の9日間で、5月全体よりも多くの収益を生み出した。年初来収益は2025年通年比ですでに14.4%高い。

この提案が承認されれば、明確なテンプレートが設定される。

あらゆる暗号カード。あらゆるネオバンク。クレジットインフラを必要とするあらゆるフィンテックは、ゼロから構築する代わりに、実証済みの代替手段を手に入れる。

Aave

アクティブカード70,000枚。$1B の年間カード支出。$300K の週次収益。

独自のクレジットレイヤーを構築する代わりに、彼らはAave V4を選んだ。

それがシグナルだ。

実際のユーザーと実際の収益を持つ消費者向けフィンテックが、Aaveと競争するのではなく、Aaveに接続することを決断した時——ハブ・アンド・スポークモデルが本番環境で証明された。

条件:$175M の初期預金で5億ドルを目標とし、20%の収益分配がAave DAOに還流される。

これはAaveが構築している全体像に適合する:

トークン化証券スポーク

RWAスポーク

そして今、消費者向けフィンテックスポーク

各垂直分野は、独自のレールを構築する代わりに、Aaveを共有クレジットインフラとして選択する。

数字はすでにこの理論が機能していることを裏付けている:

Aaveは6月最初の9日間で、5月全体よりも多くの収益を生み出した。年初来収益は2025年通年比ですでに14.4%高い。

この提案が承認されれば、明確なテンプレートが設定される。

あらゆる暗号カード。あらゆるネオバンク。クレジットインフラを必要とするあらゆるフィンテックは、ゼロから構築する代わりに、実証済みの代替手段を手に入れる。

Aave

AAVE-5.91%

- 報酬

- 2

- 1

- リポスト

- 共有

amiboy:

ブルラン 🐂Chainlink SVRは先週、357万ドルの収益を生み出しました。

年初来で1,243万ドル。

すでに4,950万ドルがChainlink Strategic Reserveに流入しています。

この準備金は裁量的な自社株買いを行いません。

プログラムによって、毎週オラクルの収益をLINKの購入に変換します。

これはDeFiのイールドファーミングではありません。

これは、世界の金融市場を運営する機関からの実際のエンタープライズインフラ収益です:

SWIFT、DTCC、フィデリティ、UBS、ICE。

市場は依然としてナラティブに基づいてLINKを評価しています。

財務省はキャッシュフローに基づいて評価しています。

トークンがATHから約75%下落して取引されている間に、4,950万ドルが準備金に流入。

基本的な収益創出と市場価格の間のそのギャップは、暗号資産における現在最大の乖離か、あるいは市場がキャッシュフローでは見えない何かを知っているかのどちらかです。

財務省への流入に従いなさい。

ナラティブではなく。

$LINK

年初来で1,243万ドル。

すでに4,950万ドルがChainlink Strategic Reserveに流入しています。

この準備金は裁量的な自社株買いを行いません。

プログラムによって、毎週オラクルの収益をLINKの購入に変換します。

これはDeFiのイールドファーミングではありません。

これは、世界の金融市場を運営する機関からの実際のエンタープライズインフラ収益です:

SWIFT、DTCC、フィデリティ、UBS、ICE。

市場は依然としてナラティブに基づいてLINKを評価しています。

財務省はキャッシュフローに基づいて評価しています。

トークンがATHから約75%下落して取引されている間に、4,950万ドルが準備金に流入。

基本的な収益創出と市場価格の間のそのギャップは、暗号資産における現在最大の乖離か、あるいは市場がキャッシュフローでは見えない何かを知っているかのどちらかです。

財務省への流入に従いなさい。

ナラティブではなく。

$LINK

LINK-4.07%

- 報酬

- いいね

- コメント

- リポスト

- 共有

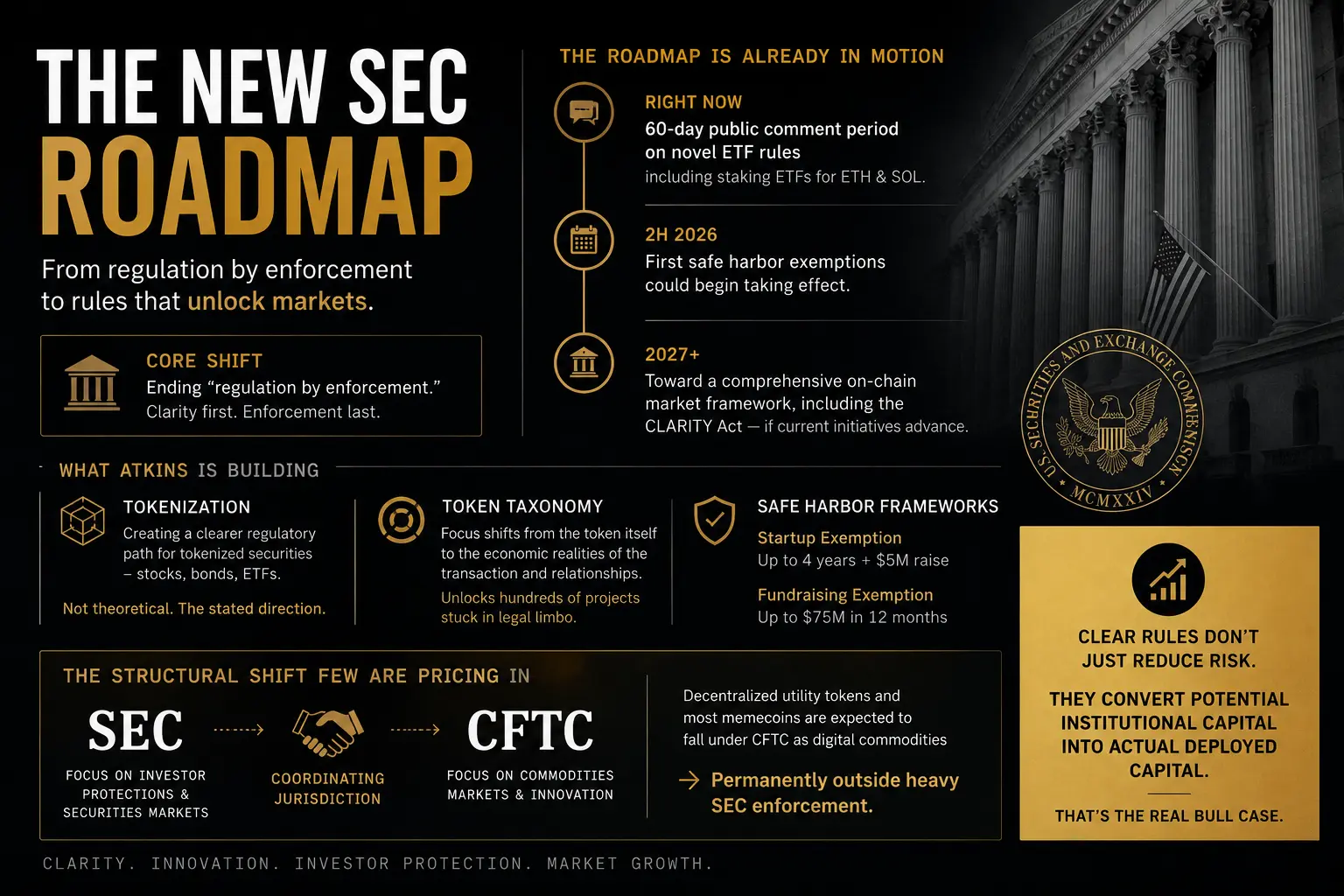

SECのポール・アトキンス委員長は、約束から具体的なロードマップへと移行しました。

核心的なシフト:執行による規制の終焉 — ゲンスラー時代の「まず訴訟、ルールは後回し」アプローチ。

アトキンスが実際に構築しているもの:

従来市場のトークン化 — 株式、債券、ETFが合法的にチェーン上で発行・取引できるようルールを適応させる。これはもはや理論ではなく、明確な方向性として示されている。

トークンの分類 — トークン自体が自動的に有価証券とされることはなくなる。代わりに、具体的な契約や関係性が評価される。これにより、法的に宙づり状態だった数百のプロジェクトが動き出す。

セーフハーバー枠組み:

スタートアップ免除:最長4年 + $5M 、簡素化された要件での調達

資金調達免除:12ヶ月間で最高$75M

タイムラインはすでに動き出している:

現在:新しいETFルール(ETHとSOLのステーキングETFを含む)に関する60日間のパブリックコメント期間。

2026年後半:最初のセーフハーバー免除が開始。

2027年:完全なオンチェーン市場インフラ + CLARITY法。

ほとんど価格に織り込まれていない構造的なシフト:

SECとCFTCは積極的に管轄権を調整している。分散型ユーティリティトークンとほとんどのミームコインは、デジタル商品としてCFTCの管轄下に入り、SECの厳しい執行の範囲外に

原文表示核心的なシフト:執行による規制の終焉 — ゲンスラー時代の「まず訴訟、ルールは後回し」アプローチ。

アトキンスが実際に構築しているもの:

従来市場のトークン化 — 株式、債券、ETFが合法的にチェーン上で発行・取引できるようルールを適応させる。これはもはや理論ではなく、明確な方向性として示されている。

トークンの分類 — トークン自体が自動的に有価証券とされることはなくなる。代わりに、具体的な契約や関係性が評価される。これにより、法的に宙づり状態だった数百のプロジェクトが動き出す。

セーフハーバー枠組み:

スタートアップ免除:最長4年 + $5M 、簡素化された要件での調達

資金調達免除:12ヶ月間で最高$75M

タイムラインはすでに動き出している:

現在:新しいETFルール(ETHとSOLのステーキングETFを含む)に関する60日間のパブリックコメント期間。

2026年後半:最初のセーフハーバー免除が開始。

2027年:完全なオンチェーン市場インフラ + CLARITY法。

ほとんど価格に織り込まれていない構造的なシフト:

SECとCFTCは積極的に管轄権を調整している。分散型ユーティリティトークンとほとんどのミームコインは、デジタル商品としてCFTCの管轄下に入り、SECの厳しい執行の範囲外に

- 報酬

- いいね

- コメント

- リポスト

- 共有