torygreen

現在、コンテンツはありません

torygreen

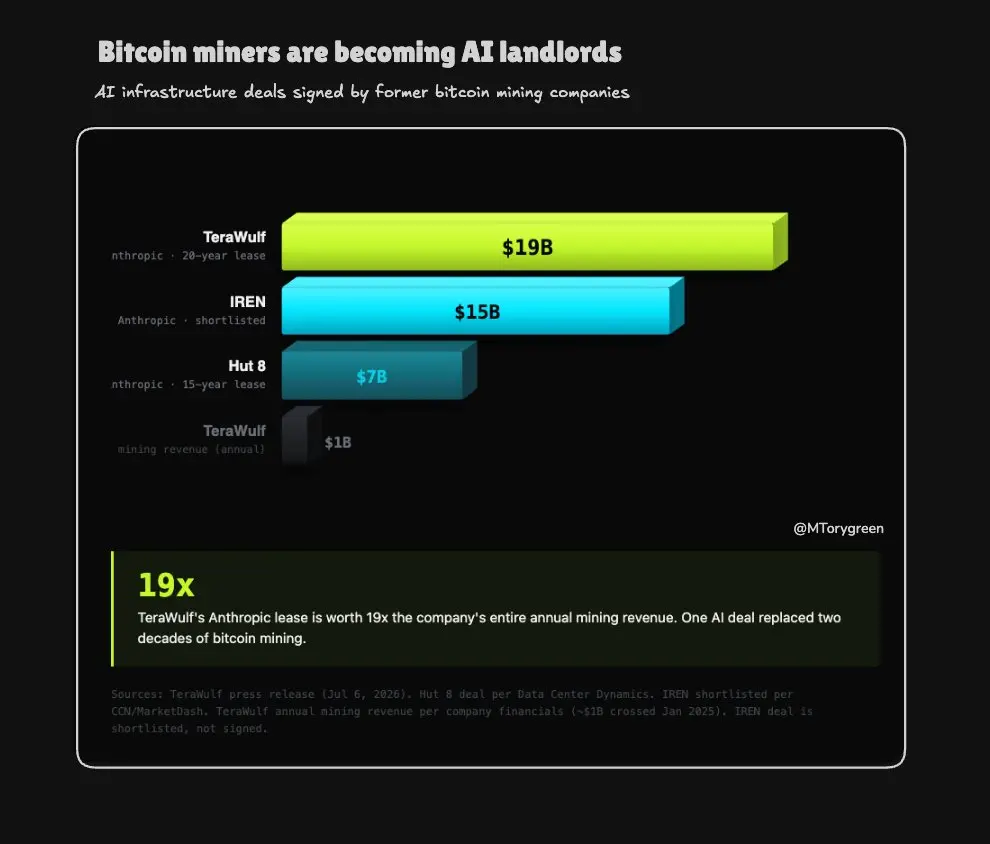

現在AI分野で最も価値のある不動産は、ケンタッキー州にある閉鎖されたアルミ精錬所だ。

@AnthropicAIは、テラウルフのホーズビルキャンパスで401メガワットの20年間、190億ドルのリース契約を結んだ。このキャンパスはかつての精錬所であり、約480メガワットの既存のグリッド接続容量を持つ。テラウルフの昨年の収益は約$1B だったが、この単一の契約はそのほぼ20年分の価値がある。

資産となるのは電力接続だ。チップはさらに製造できるが、メガワットは一夜にして作り出せない。

遊休電力を抱えるすべてのビットコインマイナーは、AIの大家になりつつある:

> Hut 8はAnthropicと70億ドル、15年の契約を結んでいる

> IRENは数十億ドル規模のキャンパスを目指している

> Core Scientific、Cipher、Riotはすべて同じ方向に舵を切っている。

Anthropicは現在、マルチギガワットの電力コミットメントをまとめ、2028年まで完全には稼働しないサイトに対して15年から20年の契約を結んでいる。

彼らはまだ一度も利益を上げたことがない。まずグリッドを確保し、ビジネスモデルが追いつくことに賭けている。

@AnthropicAIは、テラウルフのホーズビルキャンパスで401メガワットの20年間、190億ドルのリース契約を結んだ。このキャンパスはかつての精錬所であり、約480メガワットの既存のグリッド接続容量を持つ。テラウルフの昨年の収益は約$1B だったが、この単一の契約はそのほぼ20年分の価値がある。

資産となるのは電力接続だ。チップはさらに製造できるが、メガワットは一夜にして作り出せない。

遊休電力を抱えるすべてのビットコインマイナーは、AIの大家になりつつある:

> Hut 8はAnthropicと70億ドル、15年の契約を結んでいる

> IRENは数十億ドル規模のキャンパスを目指している

> Core Scientific、Cipher、Riotはすべて同じ方向に舵を切っている。

Anthropicは現在、マルチギガワットの電力コミットメントをまとめ、2028年まで完全には稼働しないサイトに対して15年から20年の契約を結んでいる。

彼らはまだ一度も利益を上げたことがない。まずグリッドを確保し、ビジネスモデルが追いつくことに賭けている。

BTC0.27%

- 報酬

- いいね

- コメント

- リポスト

- 共有

AI投資はAI収益を46%上回っている。2001年のテレコムバスト時には、その差は32%だった。我々はテレコムバスト領域を超えており、2027年までに年間設備投資$1T に向けて加速し続けている。

トークン価格は別の側面を示している。Silicon Data LLMトークン支出指数は5月に100万トークンあたり2.06ドルでピークを迎えた。現在は1.62ドル。6週間で20%下落。2023年以降90%以上下落。

トークン総支出は前年比でおおよそ2倍になった。より安いトークンが市場を拡大しており、破壊しているわけではない。問題は、価格が下がっても設備投資の請求額は縮小しないことだ。インフラストラクチャのコストは、100万トークンあたり2ドルでも0.50ドルでも同じである。

トレーニングは有限の期間を持つ資本支出だった。推論は継続的である。トークン価格が90%圧縮されると、モデル提供のマージンもそれに伴って圧縮される。顧客基盤は拡大するが、ユニットエコノミクスは薄くなる。

ハイパースケーラーのコンピュート価格設定は、GPUキャパシティが不足しており、購入者が他に行き場がない世界向けに構築された。キャパシティは依然として不足している。それに対してプレミアムマージンを支払う意欲は低下している。

トークン価格は別の側面を示している。Silicon Data LLMトークン支出指数は5月に100万トークンあたり2.06ドルでピークを迎えた。現在は1.62ドル。6週間で20%下落。2023年以降90%以上下落。

トークン総支出は前年比でおおよそ2倍になった。より安いトークンが市場を拡大しており、破壊しているわけではない。問題は、価格が下がっても設備投資の請求額は縮小しないことだ。インフラストラクチャのコストは、100万トークンあたり2ドルでも0.50ドルでも同じである。

トレーニングは有限の期間を持つ資本支出だった。推論は継続的である。トークン価格が90%圧縮されると、モデル提供のマージンもそれに伴って圧縮される。顧客基盤は拡大するが、ユニットエコノミクスは薄くなる。

ハイパースケーラーのコンピュート価格設定は、GPUキャパシティが不足しており、購入者が他に行き場がない世界向けに構築された。キャパシティは依然として不足している。それに対してプレミアムマージンを支払う意欲は低下している。

TOKEN-1.79%

- 報酬

- いいね

- コメント

- リポスト

- 共有

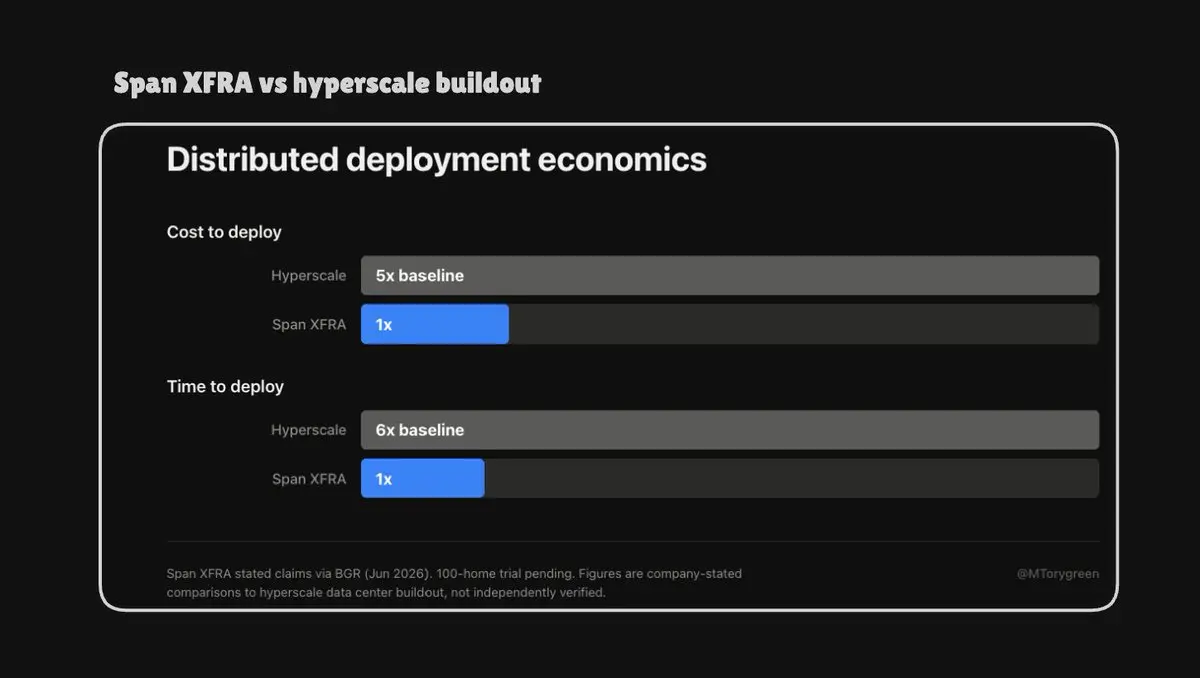

.@nvidiaはもはや単なるチップ製造業者ではない。自らをAIインフラの経済圏への直接参加者として位置づけている。

最近の発表によると、同社はデータセンターに融資を行い、生み出されるクラウド収益の一部を得ている。

最近の2つの提携関係がそのシフトを完璧に示している。

21万基のGPUが、6年間で250~300億ドルのコミットされたオフテイクに結びついている。

> Sharon AI $SHAZ 展開 40,000基のGB300をオーストラリアで

> Firmusはバタム島で360MWにわたって17万基のアクセラレーターに拡大中

同時に、NvidiaとパートナーはXFRAを導入した。これは分散型展開のための液冷GPUシステムで、小規模でも利用可能である。100ユニットのトライアルが進行中で、ハイパースケールに比べてコストが5分の1、構築速度が6倍高速だと主張されている。

このシフトは戦略的である。Nvidiaはハードウェアを販売することから、それらのGPUが生産において稼ぐものの一部を獲得することへと移行している。現在、同社はチップ、システム設計、ソフトウェア、そしてますます融資にまで及び、調整をはるかに管理しやすくしている。

真の制約は別のところにある。すなわち、自社で製造していないGPUを、自社で制御できない事業者によって運用されるものを、単一のマシンのように振る舞うクラスター

原文表示最近の発表によると、同社はデータセンターに融資を行い、生み出されるクラウド収益の一部を得ている。

最近の2つの提携関係がそのシフトを完璧に示している。

21万基のGPUが、6年間で250~300億ドルのコミットされたオフテイクに結びついている。

> Sharon AI $SHAZ 展開 40,000基のGB300をオーストラリアで

> Firmusはバタム島で360MWにわたって17万基のアクセラレーターに拡大中

同時に、NvidiaとパートナーはXFRAを導入した。これは分散型展開のための液冷GPUシステムで、小規模でも利用可能である。100ユニットのトライアルが進行中で、ハイパースケールに比べてコストが5分の1、構築速度が6倍高速だと主張されている。

このシフトは戦略的である。Nvidiaはハードウェアを販売することから、それらのGPUが生産において稼ぐものの一部を獲得することへと移行している。現在、同社はチップ、システム設計、ソフトウェア、そしてますます融資にまで及び、調整をはるかに管理しやすくしている。

真の制約は別のところにある。すなわち、自社で製造していないGPUを、自社で制御できない事業者によって運用されるものを、単一のマシンのように振る舞うクラスター

- 報酬

- いいね

- コメント

- リポスト

- 共有

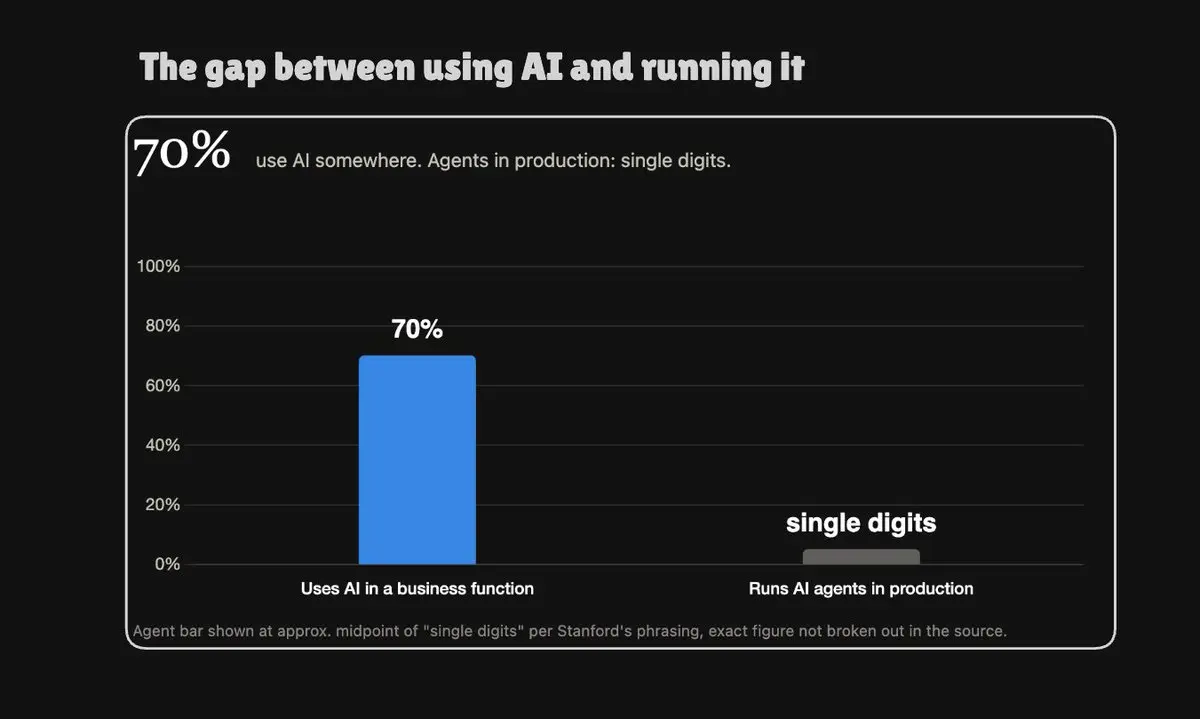

70%の企業がAIを利用していると回答している。実際にエージェントを本番環境で稼働させているのは10社に1社未満である。

そのギャップは、スタンフォードのAI指数(最も引用され、最も偏りのないAIデータセットであり、成果に利害関係を持つ研究所が発表したものではない)の中に存在する。

Googleだけでも昨年、AIインフラに1500億ドル以上を費やした。フロンティア研究所の収益は歴史的なペースで上昇しており、計算リソースへの支出もそれに伴って上昇している。何かがスケールすると通常インフラが収益に占める割合が縮小するのとは異なり、この支出は収益に占める割合として縮小していない。

採用がボトルネックだったことは一度もない。ボトルネックは、決して停止しないワークロードを実行し、ツールをチェックし、アクションを実行し、状態を保持し、その収益が複利効果を生む前に食いつぶすコスト構造を持たないことである。それは知能の問題ではなく、インフラの問題であり、70%の採用率が一桁台のデプロイメントしか生み出さない理由である。

これら二つの数字の間のギャップこそ、誰もまだインフラを構築していない市場である。

原文表示そのギャップは、スタンフォードのAI指数(最も引用され、最も偏りのないAIデータセットであり、成果に利害関係を持つ研究所が発表したものではない)の中に存在する。

Googleだけでも昨年、AIインフラに1500億ドル以上を費やした。フロンティア研究所の収益は歴史的なペースで上昇しており、計算リソースへの支出もそれに伴って上昇している。何かがスケールすると通常インフラが収益に占める割合が縮小するのとは異なり、この支出は収益に占める割合として縮小していない。

採用がボトルネックだったことは一度もない。ボトルネックは、決して停止しないワークロードを実行し、ツールをチェックし、アクションを実行し、状態を保持し、その収益が複利効果を生む前に食いつぶすコスト構造を持たないことである。それは知能の問題ではなく、インフラの問題であり、70%の採用率が一桁台のデプロイメントしか生み出さない理由である。

これら二つの数字の間のギャップこそ、誰もまだインフラを構築していない市場である。

- 報酬

- 1

- コメント

- リポスト

- 共有

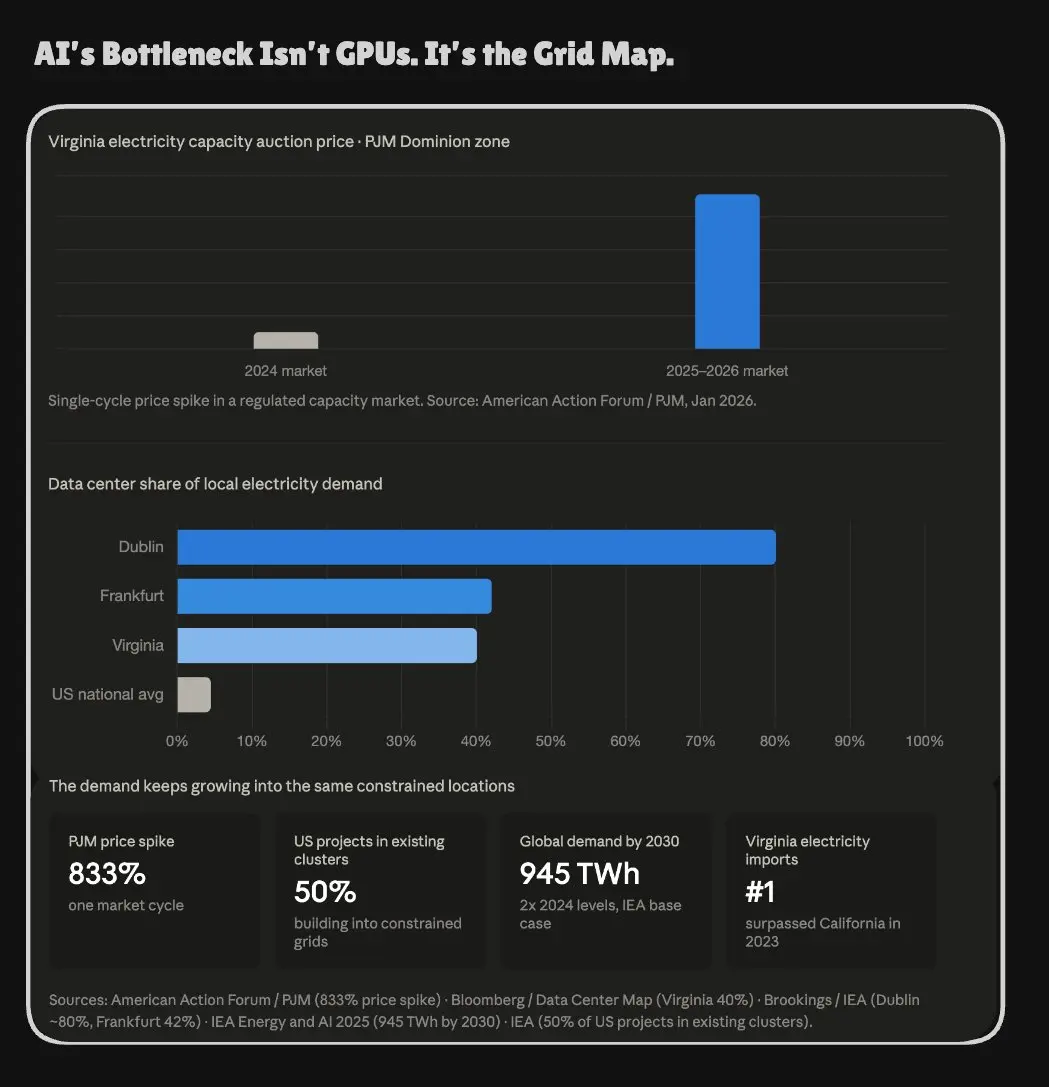

2026年のAIの制約はモデルの品質ではない。それは送電網の容量である。

PJMはバージニア州の容量価格が833%上昇したと発表した。同州は現在、電力の約40%をデータセンターに送っており、カリフォルニアよりも多くの電力を輸入している。ダブリンはアイルランドの全国送電網の約80%を消費している。フランクフルトは地域供給の42%を占めている。

IEAは、データセンターの需要が2030年までに再び約2倍になると考えている一方、開発中の米国のプロジェクトの半数は、すでに送電網に負荷がかかっている場所に集中している。

トークンあたりのジュールを絞り出す技術は向上しており、AIはタスク単位でより効率的になり続けている。しかし、それを実行する地理的場所は変わっていない。そしてその地理こそが、誰も最適化できない制約なのである。

原文表示PJMはバージニア州の容量価格が833%上昇したと発表した。同州は現在、電力の約40%をデータセンターに送っており、カリフォルニアよりも多くの電力を輸入している。ダブリンはアイルランドの全国送電網の約80%を消費している。フランクフルトは地域供給の42%を占めている。

IEAは、データセンターの需要が2030年までに再び約2倍になると考えている一方、開発中の米国のプロジェクトの半数は、すでに送電網に負荷がかかっている場所に集中している。

トークンあたりのジュールを絞り出す技術は向上しており、AIはタスク単位でより効率的になり続けている。しかし、それを実行する地理的場所は変わっていない。そしてその地理こそが、誰も最適化できない制約なのである。

- 報酬

- いいね

- 2

- リポスト

- 共有

Nil3437:

マイクロン (MU) エアドロップ: ゼロバリアで米国株を獲得するために登録、CFD取引報酬は最大8 MU株 https://www.gate.com/campaigns/5371?ch=4468&ref=VLARAFKMAQ&ref_type=132もっと見る

推論の数値を調べていると、ある統計が繰り返し浮かび上がってくる。

2026年にはAI推論の70%がエッジで実行される。ハイパースケールデータセンターではなく、AWS上でもない。産業用システム、自律型機器、接続デバイス上で動作し、クラウドサーバーへの往復はレイテンシ問題ではなく、障害モードとなる。

1060億ドルの推論市場が成長しているのは、人々がAIに「チャット」クエリを増やしているからではない。成長の理由は、AIが継続的に稼働し、信頼性の高いネットワークがない環境で動作し、待つことが許されない物理インフラに組み込まれているからだ。

ハイパースケーラーの構築は現実だ。7250億ドルの設備投資コミットメントも現実だ。それは単に30%に向けられているだけだ。

原文表示2026年にはAI推論の70%がエッジで実行される。ハイパースケールデータセンターではなく、AWS上でもない。産業用システム、自律型機器、接続デバイス上で動作し、クラウドサーバーへの往復はレイテンシ問題ではなく、障害モードとなる。

1060億ドルの推論市場が成長しているのは、人々がAIに「チャット」クエリを増やしているからではない。成長の理由は、AIが継続的に稼働し、信頼性の高いネットワークがない環境で動作し、待つことが許されない物理インフラに組み込まれているからだ。

ハイパースケーラーの構築は現実だ。7250億ドルの設備投資コミットメントも現実だ。それは単に30%に向けられているだけだ。

- 報酬

- 1

- コメント

- 1

- 共有

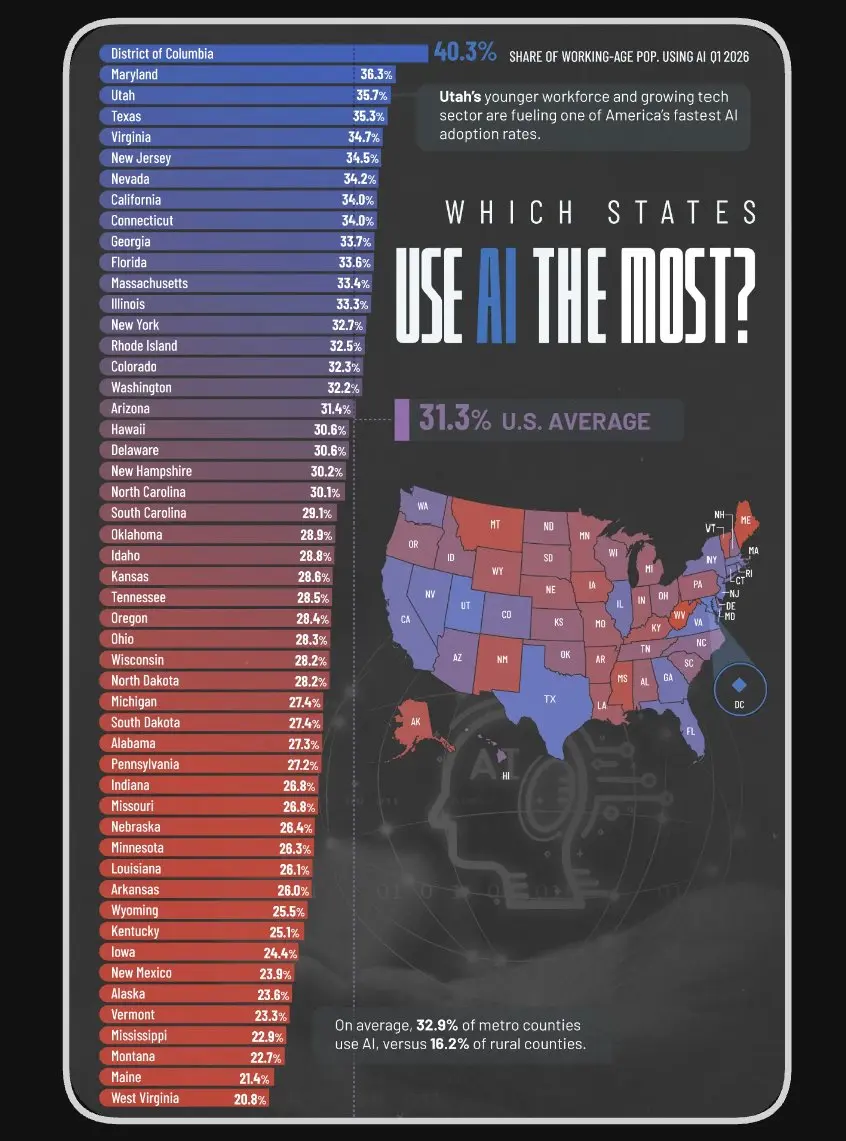

物理的なテクノロジーに近いことは、実際にそれを採用することとはほとんど関係がないようだ。

カリフォルニアには、重要な最先端AIラボがすべて存在する。ニューヨークは他のどの州よりも多くのフォーチュン500企業を抱える。しかし、両州ともコロラドに追い抜かれた。コロラドは業務におけるAI導入率23.2%に達したのに対し、ニューヨークは13.8%だった。

コロラドとアリゾナが持っているのは、より優れたインフラや人材ではない。業界が安全だと合図する前に動く意欲だ。テクノロジーに最も近い州は、しばしばそれを導入するのが最も遅い。なぜなら、現状の仕組みに最も多くの投資をしているからだ。

2026年になっても、アメリカの企業の4分の3はまだAIを有意義な形で活用しておらず、AIが経済を再形成するという見出しはすべて、77%の企業がまだ参入していない世界を描写している。

モデルは毎月改善され、安くなっているにもかかわらず、それは依然として流通の問題に行き着く。そして流通を解決する層は、製品を構築した層ではない。

原文表示カリフォルニアには、重要な最先端AIラボがすべて存在する。ニューヨークは他のどの州よりも多くのフォーチュン500企業を抱える。しかし、両州ともコロラドに追い抜かれた。コロラドは業務におけるAI導入率23.2%に達したのに対し、ニューヨークは13.8%だった。

コロラドとアリゾナが持っているのは、より優れたインフラや人材ではない。業界が安全だと合図する前に動く意欲だ。テクノロジーに最も近い州は、しばしばそれを導入するのが最も遅い。なぜなら、現状の仕組みに最も多くの投資をしているからだ。

2026年になっても、アメリカの企業の4分の3はまだAIを有意義な形で活用しておらず、AIが経済を再形成するという見出しはすべて、77%の企業がまだ参入していない世界を描写している。

モデルは毎月改善され、安くなっているにもかかわらず、それは依然として流通の問題に行き着く。そして流通を解決する層は、製品を構築した層ではない。

- 報酬

- いいね

- コメント

- リポスト

- 共有

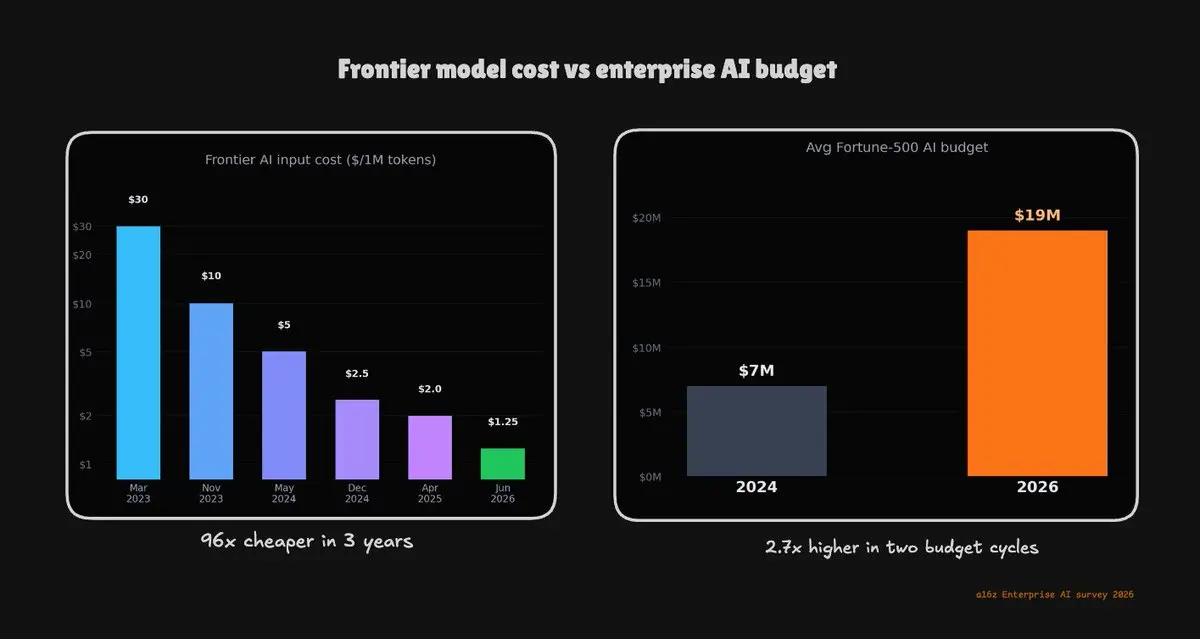

理論上は、AIのコストは今頃崩壊しているはずだ。

同じフロンティアレベルのタスクで、2023年のGPT-4発売時に100万トークンあたり30ドルかかったものが、現在GPT-5では1.25ドルになっている。名前のついたモデルで公表価格を見ると、3年間で96分の1の下落だ。

通常の法則では、企業のAI請求額は急落しているはずだ。その代わり、フォーチュン500の平均AI予算は、2024年の$7M から2026年の$19M へと増加した。2つの予算サイクルで約3倍だ。

その理由:安いトークンは節約されず、武器化される。チャットボットは一度トークンを発射して停止する。実際の作業を行うエージェントは、同じタスクで5~30倍多く実行し、推論がそれほど安くなれば、あらゆるものにそれを向ける。価格が下がるたびに、節約する以上に使用量が増える。

コストセンターは縮小しなかった。モデル層からその下のインフラ層に移動した。そこに本当の請求額が書かれており、ほとんどの企業はまだそれを見ていない。

原文表示同じフロンティアレベルのタスクで、2023年のGPT-4発売時に100万トークンあたり30ドルかかったものが、現在GPT-5では1.25ドルになっている。名前のついたモデルで公表価格を見ると、3年間で96分の1の下落だ。

通常の法則では、企業のAI請求額は急落しているはずだ。その代わり、フォーチュン500の平均AI予算は、2024年の$7M から2026年の$19M へと増加した。2つの予算サイクルで約3倍だ。

その理由:安いトークンは節約されず、武器化される。チャットボットは一度トークンを発射して停止する。実際の作業を行うエージェントは、同じタスクで5~30倍多く実行し、推論がそれほど安くなれば、あらゆるものにそれを向ける。価格が下がるたびに、節約する以上に使用量が増える。

コストセンターは縮小しなかった。モデル層からその下のインフラ層に移動した。そこに本当の請求額が書かれており、ほとんどの企業はまだそれを見ていない。

- 報酬

- 2

- コメント

- リポスト

- 共有

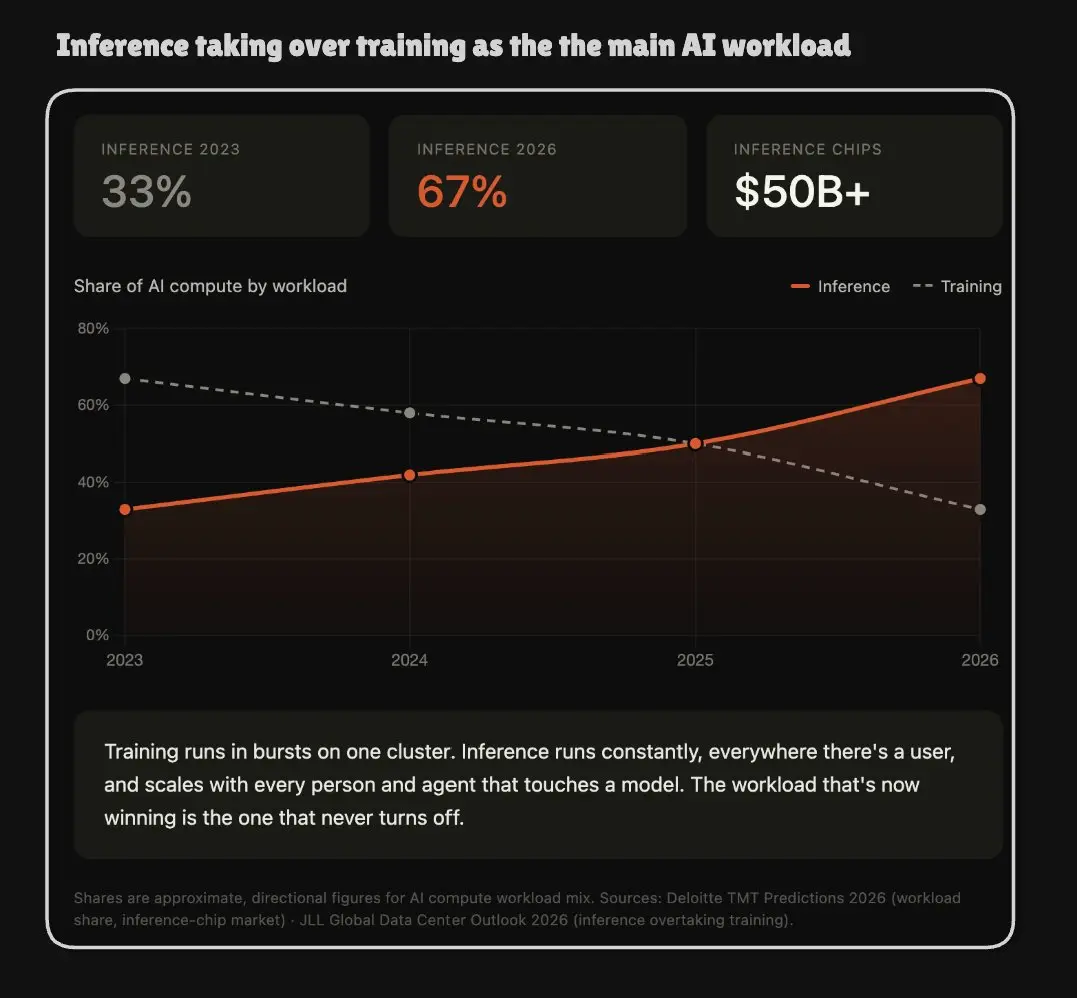

今年、AIコンピュートに静かな反転が起き、それが実際の構築の目的を変えている。

2023年には、AIコンピュートの3分の2がトレーニング、つまりモデルを構築する実際の作業に使われていた。残りの小さな部分は推論、つまり構築後に実際にモデルを実行する作業に充てられていた。しかし、その比率は静かに逆転し始めた。

Deloitteによると、推論は現在3分の2を占め、さらに上昇しており、それを実行するために構築されたチップは今年$50B を超えた。

この反転が重要な主な理由(パーセンテージの問題ではない)は、トレーニングと推論は異なる性質を持つということだ。トレーニングはバースト的に発生し、1つの巨大なクラスターで行われ、その後終了する。推論は決して止まらない。誰かがプロンプトを送信したり、エージェントが一歩を踏み出すたびに実行され、ユーザーを追加するたびにスケールする。一方は建設プロジェクトであり、もう一方は永遠に増え続ける公共料金のようなものだ。

AIインフラに関するあらゆる前提はトレーニングを中心に構築されていた。なぜなら、そこにお金が流れていたからだ。そのお金は今、単一のクラスターに置く必要のないワークロードに移動したのだ。

原文表示2023年には、AIコンピュートの3分の2がトレーニング、つまりモデルを構築する実際の作業に使われていた。残りの小さな部分は推論、つまり構築後に実際にモデルを実行する作業に充てられていた。しかし、その比率は静かに逆転し始めた。

Deloitteによると、推論は現在3分の2を占め、さらに上昇しており、それを実行するために構築されたチップは今年$50B を超えた。

この反転が重要な主な理由(パーセンテージの問題ではない)は、トレーニングと推論は異なる性質を持つということだ。トレーニングはバースト的に発生し、1つの巨大なクラスターで行われ、その後終了する。推論は決して止まらない。誰かがプロンプトを送信したり、エージェントが一歩を踏み出すたびに実行され、ユーザーを追加するたびにスケールする。一方は建設プロジェクトであり、もう一方は永遠に増え続ける公共料金のようなものだ。

AIインフラに関するあらゆる前提はトレーニングを中心に構築されていた。なぜなら、そこにお金が流れていたからだ。そのお金は今、単一のクラスターに置く必要のないワークロードに移動したのだ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

2年前、このチャート上のオープンモデルは最下位に近い位置にあったでしょう。クローズドラボは数世代先を行っており、その差こそが人々がモデルを所有する代わりにレンタルする理由のすべてでした。

今、GLM-5.2は@ArtificialAnlysインデックスで51位に位置しています。

オープンウェイト、中国のラボ、全体で5位。そしてFableは利用不可のためリストから除外すると、オープンウェイトモデルはそのランキングが示すよりもはるかにトップに近いです。

クローズドの売りは常にリードでした。APIを支払い、条件を受け入れ、自分でコントロールできないものの上に構築する。モデルが十分に先を行っているから価値があるのです。そのリードは今やわずか数ポイントとなり、GLMはNvidiaチップのカットオフリストに載りながらそこに到達したことは、さらに印象的です。

プレミアムはそのギャップに対して価格設定されていました。ギャップはほぼなくなったのに、プレミアムは動いていません。

1年後、私たちがどこにいるのかを見るのが楽しみです。

今、GLM-5.2は@ArtificialAnlysインデックスで51位に位置しています。

オープンウェイト、中国のラボ、全体で5位。そしてFableは利用不可のためリストから除外すると、オープンウェイトモデルはそのランキングが示すよりもはるかにトップに近いです。

クローズドの売りは常にリードでした。APIを支払い、条件を受け入れ、自分でコントロールできないものの上に構築する。モデルが十分に先を行っているから価値があるのです。そのリードは今やわずか数ポイントとなり、GLMはNvidiaチップのカットオフリストに載りながらそこに到達したことは、さらに印象的です。

プレミアムはそのギャップに対して価格設定されていました。ギャップはほぼなくなったのに、プレミアムは動いていません。

1年後、私たちがどこにいるのかを見るのが楽しみです。

GLM-2.98%

- 報酬

- いいね

- コメント

- リポスト

- 共有

AIコンピューティングにおいて、多くの人が正しく読み取れていない分割点がある。

フロンティアトレーニングは四半期ごとに集中度を増しており、数千のGPUが一か所に配置され、配線で結ばれている。しかし、トレーニングは2026年の需要のわずか30%に過ぎない。残りの70%は推論であり、それをハイパースケーラーで実行することは、最も負荷の高いワークロード向けに構築されたインフラを、最も簡単なワークロードのために支払うことを意味する。

分散ネットワーク上では、同じ推論が45~75%安く実行できる可能性があり、AIインフラの予算を策定する人にとって、その差こそがすべてを物語っている。

トレーニングは必然的に集中化する。推論は断片化する。なぜなら、Amazon Web Services(AWS)のマージンを必要としないワークロードに対して、そのマージンを支払うことが、規模が大きくなるにつれて意味をなさなくなるからだ。

原文表示フロンティアトレーニングは四半期ごとに集中度を増しており、数千のGPUが一か所に配置され、配線で結ばれている。しかし、トレーニングは2026年の需要のわずか30%に過ぎない。残りの70%は推論であり、それをハイパースケーラーで実行することは、最も負荷の高いワークロード向けに構築されたインフラを、最も簡単なワークロードのために支払うことを意味する。

分散ネットワーク上では、同じ推論が45~75%安く実行できる可能性があり、AIインフラの予算を策定する人にとって、その差こそがすべてを物語っている。

トレーニングは必然的に集中化する。推論は断片化する。なぜなら、Amazon Web Services(AWS)のマージンを必要としないワークロードに対して、そのマージンを支払うことが、規模が大きくなるにつれて意味をなさなくなるからだ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

最近のGLM 5.2のニュースと、みんなが持ち出すオープンウェイトの角度について考えていたが、彼らはまったく別の角度を見逃している。

誰もが、中国の研究所がフロンティアレベルのパフォーマンスを達成し、それをオープンソース化したという事実に注目しているが、注目すべきはその方法だ。ZAIとその他の中国の研究所は2025年初頭にNvidiaから遮断されたため、それ以来H100やH200は直接入手できなかったと推定される。

彼らは $128B を超えた。おそらく中国製シリコンでトレーニングされたモデルが、フロンティアに数ポイント差で迫っている。

輸出管理は中国を減速させることを意図していた。実際には、競争をチップではなく電力に移行させた。中国が余剰に持つ唯一のインプットだ。1年間で543GWの容量が追加され、インドの全送電網より大きい。

2021年以来、中国は米国の全送電網が保持する量を超える新規電力を追加した。一方、米国の送電網はAI需要の下ですでにひっ迫している。

シリコンを制限することはできる。電力を制限することはできない。そして、制約を受けた側がオープンウェイトを出し続ける限り、業界全体がその恩恵を継承する。

誰もが、中国の研究所がフロンティアレベルのパフォーマンスを達成し、それをオープンソース化したという事実に注目しているが、注目すべきはその方法だ。ZAIとその他の中国の研究所は2025年初頭にNvidiaから遮断されたため、それ以来H100やH200は直接入手できなかったと推定される。

彼らは $128B を超えた。おそらく中国製シリコンでトレーニングされたモデルが、フロンティアに数ポイント差で迫っている。

輸出管理は中国を減速させることを意図していた。実際には、競争をチップではなく電力に移行させた。中国が余剰に持つ唯一のインプットだ。1年間で543GWの容量が追加され、インドの全送電網より大きい。

2021年以来、中国は米国の全送電網が保持する量を超える新規電力を追加した。一方、米国の送電網はAI需要の下ですでにひっ迫している。

シリコンを制限することはできる。電力を制限することはできない。そして、制約を受けた側がオープンウェイトを出し続ける限り、業界全体がその恩恵を継承する。

GLM-2.98%

- 報酬

- いいね

- コメント

- リポスト

- 共有

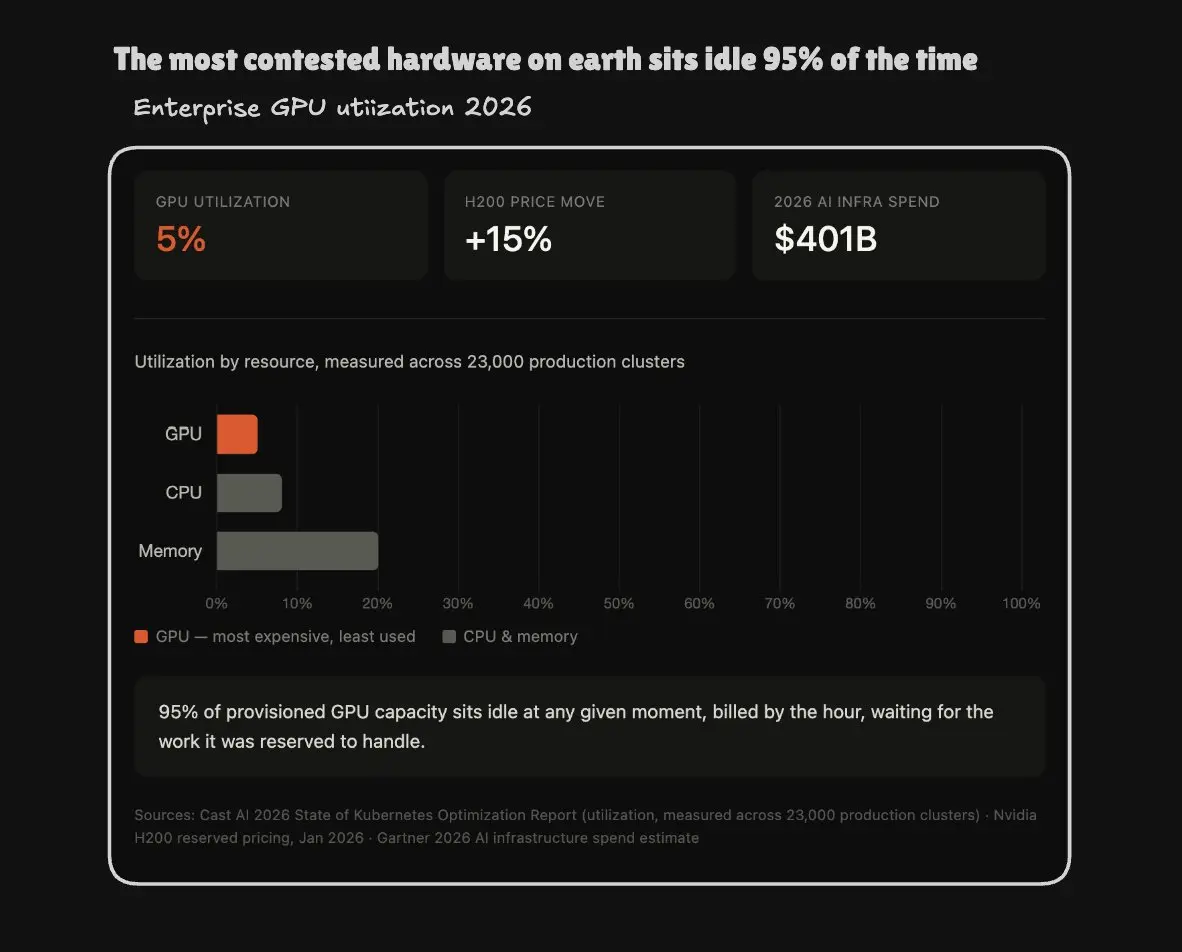

今、企業のGPU容量の95%が使われずに座っている。

その数字は、一般的な調査ではなく、Cast AIが23,000の実際の運用クラスターを測定した結果から得られたものだ。

平均利用率は5%であり、NvidiaがH200の価格を15%引き上げたちょうどその瞬間に起こっている。これは20年ぶりの初めての値上げだ。誰もが不足していると言うハードウェアのほとんどは、ほとんど何もしていない。

もし、なぜ計算資源を入手するのが難しいと感じるのかを理解しようとしているなら、これがその理由だ。誰も数ヶ月待った割り当てを返さない。だから、フリートは5%のままで、時間単位で請求され、希少性が自己増殖している。これは供給の失敗ではなく、調整の失敗のようだ。

原文表示その数字は、一般的な調査ではなく、Cast AIが23,000の実際の運用クラスターを測定した結果から得られたものだ。

平均利用率は5%であり、NvidiaがH200の価格を15%引き上げたちょうどその瞬間に起こっている。これは20年ぶりの初めての値上げだ。誰もが不足していると言うハードウェアのほとんどは、ほとんど何もしていない。

もし、なぜ計算資源を入手するのが難しいと感じるのかを理解しようとしているなら、これがその理由だ。誰も数ヶ月待った割り当てを返さない。だから、フリートは5%のままで、時間単位で請求され、希少性が自己増殖している。これは供給の失敗ではなく、調整の失敗のようだ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

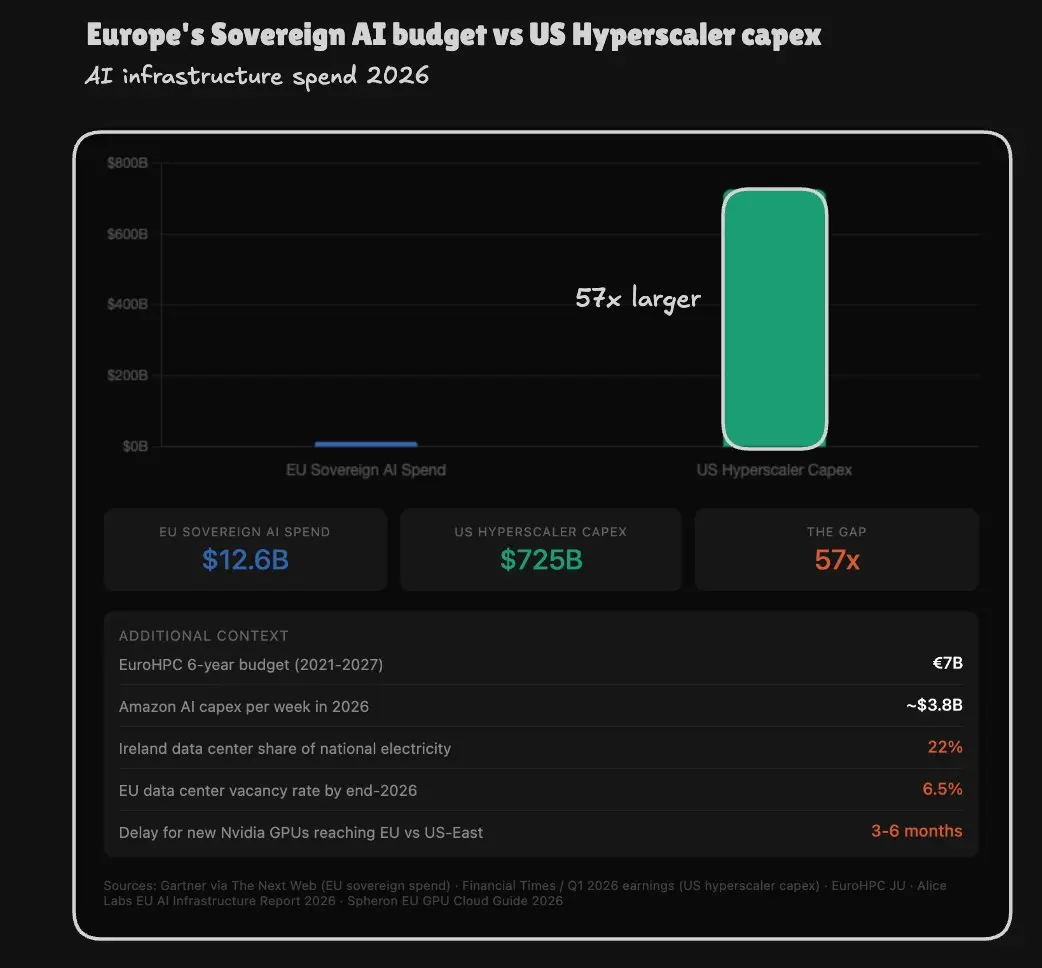

いくつかの大きなEUのAI政策の動きが報じられているが、彼らが取り組んでいるインフラの現実はこうだ。

> EUの主権AIインフラへの2026年の支出額:126億ドル。

> 同じ年の米国ハイパースケーラーの資本支出:7250億ドル。

ヨーロッパは6年間で19のAIファクトリーと14のスーパーコンピューターを構築したが、今年だけでアマゾンだけがその全努力を2週間で超える支出をする。

ほとんどのヨーロッパのAIチームはヨーロッパのインフラを使わず、バージニアやアイオワからレンタルし、GDPR準拠のプレミアムをハイパースケーラーのマージンに上乗せして支払っている。新しいNvidiaハードウェアは米東部から3〜6ヶ月遅れてEUのデータセンターに到達する。大陸は、設計しないチップに構造的に依存し、制御しないファブで製造され、まず自国市場を優先する企業によって割り当てられている。

もう一つの天井は電力網だ。アイルランドのデータセンターはすでに国内電力の22%を消費している。EUの空き容量は年末までに6.5%に圧縮される。

政策発表だけでは57倍のギャップを埋められない。計算資源はすでに38か国にまたがって存在している。問題は、それが何か有効に接続されていないことだ。

原文表示> EUの主権AIインフラへの2026年の支出額:126億ドル。

> 同じ年の米国ハイパースケーラーの資本支出:7250億ドル。

ヨーロッパは6年間で19のAIファクトリーと14のスーパーコンピューターを構築したが、今年だけでアマゾンだけがその全努力を2週間で超える支出をする。

ほとんどのヨーロッパのAIチームはヨーロッパのインフラを使わず、バージニアやアイオワからレンタルし、GDPR準拠のプレミアムをハイパースケーラーのマージンに上乗せして支払っている。新しいNvidiaハードウェアは米東部から3〜6ヶ月遅れてEUのデータセンターに到達する。大陸は、設計しないチップに構造的に依存し、制御しないファブで製造され、まず自国市場を優先する企業によって割り当てられている。

もう一つの天井は電力網だ。アイルランドのデータセンターはすでに国内電力の22%を消費している。EUの空き容量は年末までに6.5%に圧縮される。

政策発表だけでは57倍のギャップを埋められない。計算資源はすでに38か国にまたがって存在している。問題は、それが何か有効に接続されていないことだ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

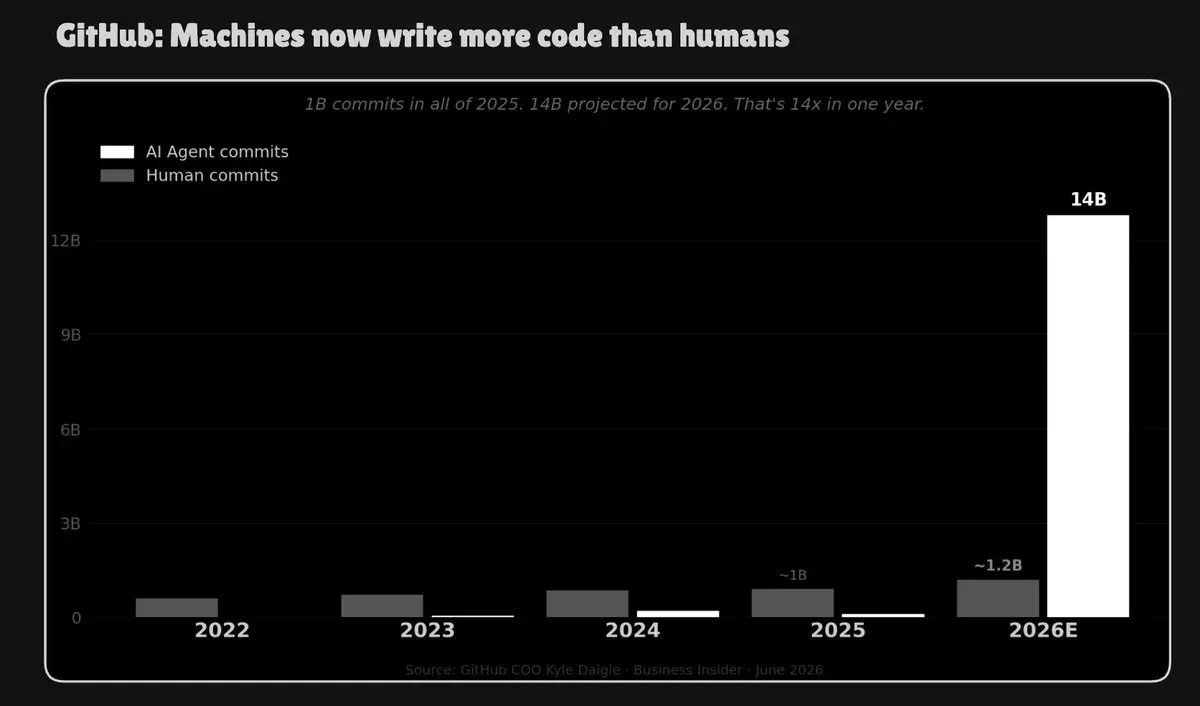

今年この数字が現れるとは思いませんでした。

GitHubは2026年までに140億回のコミットを達成する見込みです。これは2025年の10億から大きく増加しています。たった1年で14倍の増加で、そのほとんどは人間がコードを書いているわけではありません。

負荷が非常に高まったため、地球上で2番目に大きなクラウドを所有・運営するMicrosoftは、プラットフォームをオンラインに保つためにAWSを経由してトラフィックをルーティングしなければなりませんでした。5月だけで9件のサービス障害が発生し、可用性は88.4%に低下しました。

すべてのエンジニアリングチーム、インフラベンダー、クラウドプロバイダーにとって、人間の速度での開発のために容量を調整している基準値は、桁違いに動いたのです。

原文表示GitHubは2026年までに140億回のコミットを達成する見込みです。これは2025年の10億から大きく増加しています。たった1年で14倍の増加で、そのほとんどは人間がコードを書いているわけではありません。

負荷が非常に高まったため、地球上で2番目に大きなクラウドを所有・運営するMicrosoftは、プラットフォームをオンラインに保つためにAWSを経由してトラフィックをルーティングしなければなりませんでした。5月だけで9件のサービス障害が発生し、可用性は88.4%に低下しました。

すべてのエンジニアリングチーム、インフラベンダー、クラウドプロバイダーにとって、人間の速度での開発のために容量を調整している基準値は、桁違いに動いたのです。

- 報酬

- 1

- コメント

- リポスト

- 共有

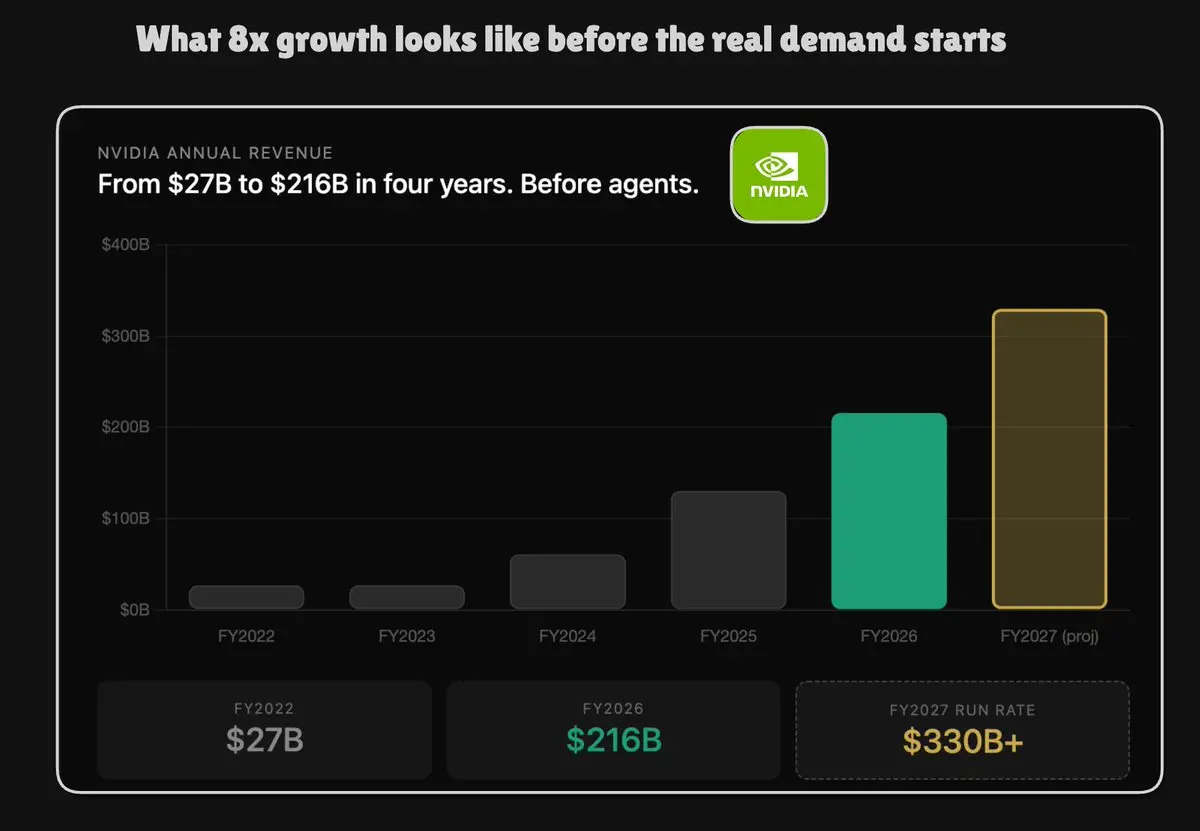

Nvidiaの収益は、「エージェント的計算」が理論ではない証拠です。すでに損益計算書に記載されています。

$26B 4年前。昨年は2,159億ドル。ほとんどのAIがまだチャットボックスに座っていて、あなたが質問をするのを待っている間に、その8倍になったのです。

重要なのは成長だけではありません。Nvidiaがそのアーキテクチャをほぼすべての他者のロードマップにとって交渉不可能な入力に変えたことです。ラボ、クラウド、企業。APIのロゴは異なるが、下層のシリコンは同じです。このサイクルでAIインフラに費やされたほぼすべてのドルが、彼らのスタックのどこかに漏れています。

今、Jensenの主張を考えてみてください。エージェント的AIは生成AIの約10倍の計算能力を必要とする、と。それは誇張ではなく、配線です。チャットボットは一つの前方パスとアイドル状態です。計画し、実行し、自分の作業をチェックし、複数ステップの仕事をリトライするエージェントは、単一の結果のために何十、何百ものパスを行います。「オフ」スイッチはありません。作業は止まらないからです。

エンタープライズAIは今日約8%の浸透率で、2032年までに約67%に達すると予測されています。その曲線の各パーセンテージポイントは、さらに84億ドルのインフラ需要を意味します。

トレーニングはモデルを構築しました。推論はそれらをAPIの背後に

原文表示$26B 4年前。昨年は2,159億ドル。ほとんどのAIがまだチャットボックスに座っていて、あなたが質問をするのを待っている間に、その8倍になったのです。

重要なのは成長だけではありません。Nvidiaがそのアーキテクチャをほぼすべての他者のロードマップにとって交渉不可能な入力に変えたことです。ラボ、クラウド、企業。APIのロゴは異なるが、下層のシリコンは同じです。このサイクルでAIインフラに費やされたほぼすべてのドルが、彼らのスタックのどこかに漏れています。

今、Jensenの主張を考えてみてください。エージェント的AIは生成AIの約10倍の計算能力を必要とする、と。それは誇張ではなく、配線です。チャットボットは一つの前方パスとアイドル状態です。計画し、実行し、自分の作業をチェックし、複数ステップの仕事をリトライするエージェントは、単一の結果のために何十、何百ものパスを行います。「オフ」スイッチはありません。作業は止まらないからです。

エンタープライズAIは今日約8%の浸透率で、2032年までに約67%に達すると予測されています。その曲線の各パーセンテージポイントは、さらに84億ドルのインフラ需要を意味します。

トレーニングはモデルを構築しました。推論はそれらをAPIの背後に

- 報酬

- いいね

- コメント

- リポスト

- 共有

私はゴールドマンの5年分の数字がこれほど大きいとは思わなかった。

5つのハイパースケーラーは、2025年から2030年の間にAIインフラに5.3兆ドルを投資する見込みだ。2022年には合計で$162B を費やした。

今年は7,250億ドルの見込みだ。2027年までに、アナリストは1兆ドルに達すると予測している。

これらの5つのバランスシート以外でAI製品やインフラを構築している人にとって、この軌道は計画の前提で最も重要な数字だ。

彼らが展開できるものと、他のすべてがアクセスできるものとの間のギャップは、この継続期間ごとに増大していく。

原文表示5つのハイパースケーラーは、2025年から2030年の間にAIインフラに5.3兆ドルを投資する見込みだ。2022年には合計で$162B を費やした。

今年は7,250億ドルの見込みだ。2027年までに、アナリストは1兆ドルに達すると予測している。

これらの5つのバランスシート以外でAI製品やインフラを構築している人にとって、この軌道は計画の前提で最も重要な数字だ。

彼らが展開できるものと、他のすべてがアクセスできるものとの間のギャップは、この継続期間ごとに増大していく。

- 報酬

- 1

- コメント

- リポスト

- 共有

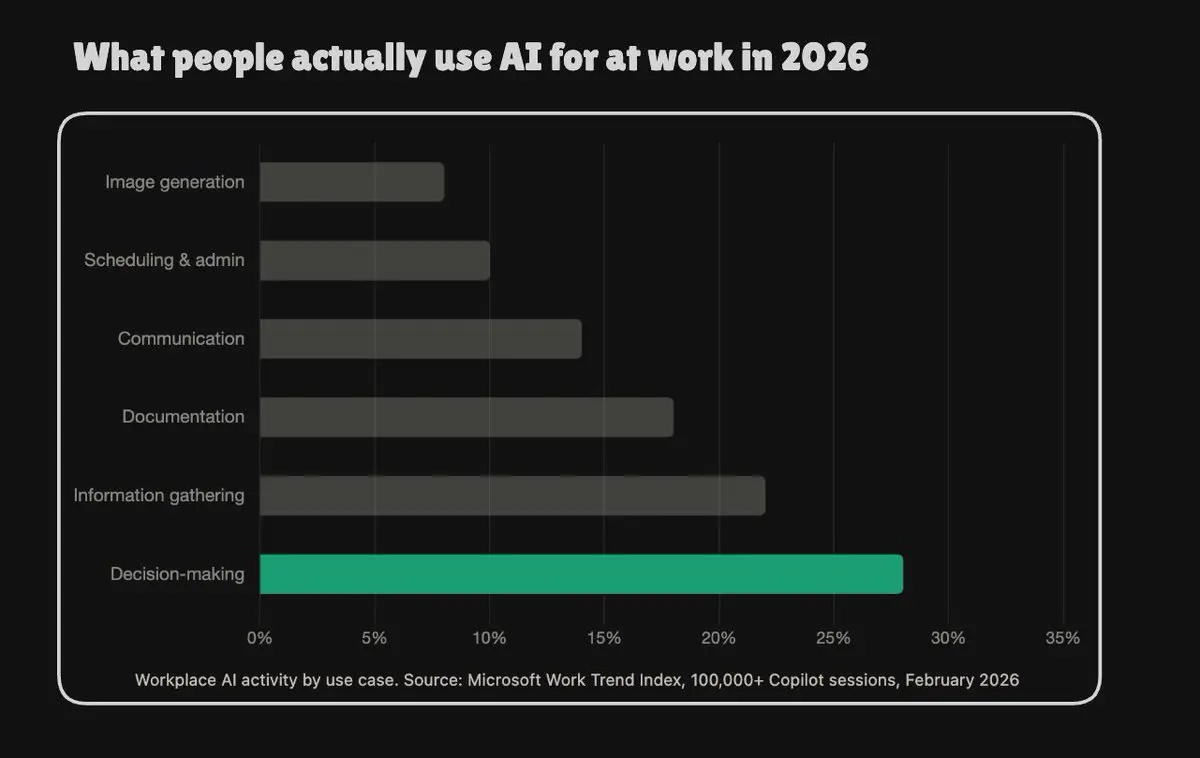

誰もがAIが最初に反復的な管理作業を引き継ぐと予測していた。データは異なることを示している。

意思決定は現在、職場のAI活動の28%を占めている。最も一般的な用途は自動化ではなく、判断である。

人々はAIを使って選択肢を分析し、トレードオフを評価し、自分が責任を持つ結論をサポートしている。そして、その変化は労働市場の問題を超えて重要となる。

判断に基づく作業負荷は継続的に行われ、1回のセッションあたりのコンテキストが多く必要であり、効率的にバッチ処理できない。

一日中意思決定を支援するAIのインフラ要件は、メールの下書きを行うAIのインフラとは全く異なる。

原文表示意思決定は現在、職場のAI活動の28%を占めている。最も一般的な用途は自動化ではなく、判断である。

人々はAIを使って選択肢を分析し、トレードオフを評価し、自分が責任を持つ結論をサポートしている。そして、その変化は労働市場の問題を超えて重要となる。

判断に基づく作業負荷は継続的に行われ、1回のセッションあたりのコンテキストが多く必要であり、効率的にバッチ処理できない。

一日中意思決定を支援するAIのインフラ要件は、メールの下書きを行うAIのインフラとは全く異なる。

- 報酬

- 2

- 1

- リポスト

- 共有

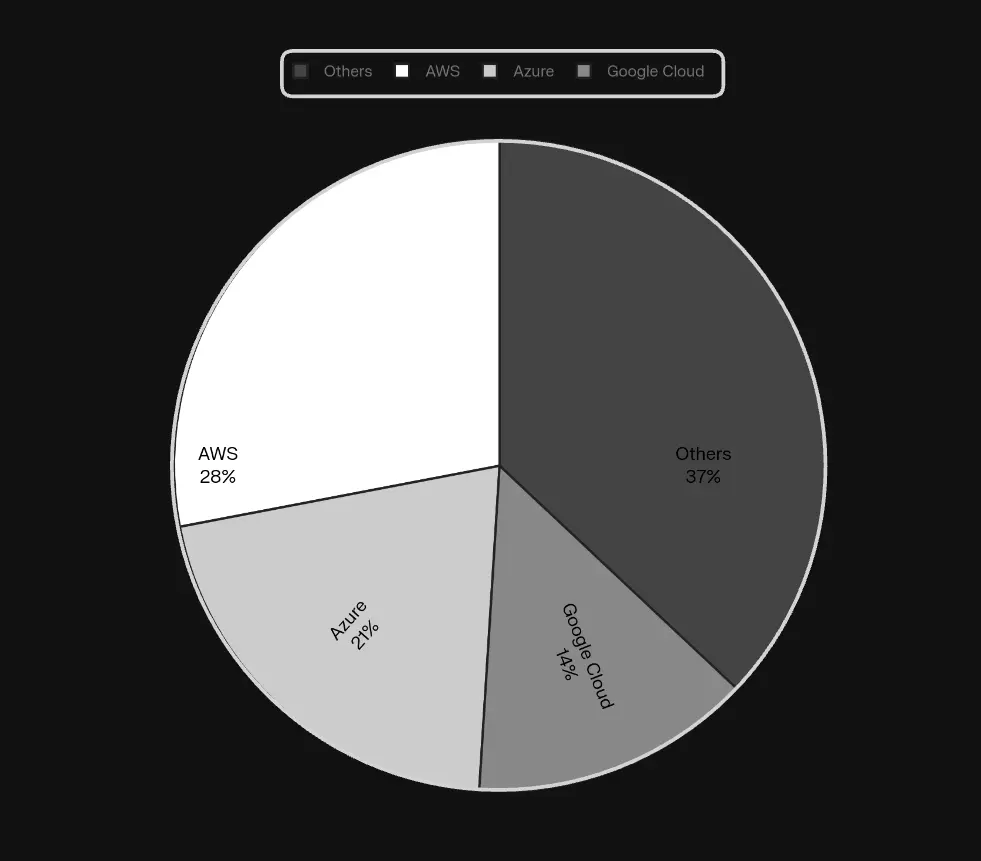

Millionairetasks:

皆さんにとって素晴らしいチャンスですグローバルクラウドインフラストラクチャ2026年第1四半期。 1,290億ドルを単一四半期で達成。前年比35%の成長。

市場は急速に拡大しているが、集中度は変わっていない。AWS、Azure、Google Cloudは2年前とほぼ同じシェアを保持しているが、それらと他のすべての差は、ドル換算でこれまでで最も広くなっている。

それがパーセンテージチャートに示されていない部分だ。その他の部分は、実際の代替案に成長していない。比率は同じままで、3つのハイパースケーラーが毎四半期で数十億ドルの絶対収益を追加している。

異なる分布が出現するためのウィンドウは、広がっていない。

原文表示市場は急速に拡大しているが、集中度は変わっていない。AWS、Azure、Google Cloudは2年前とほぼ同じシェアを保持しているが、それらと他のすべての差は、ドル換算でこれまでで最も広くなっている。

それがパーセンテージチャートに示されていない部分だ。その他の部分は、実際の代替案に成長していない。比率は同じままで、3つのハイパースケーラーが毎四半期で数十億ドルの絶対収益を追加している。

異なる分布が出現するためのウィンドウは、広がっていない。

- 報酬

- 1

- コメント

- リポスト

- 共有