CLSA証券の韓国データポイントでは、これを最大73%まで引き上げている。

その背景にある仕組みを理解する価値があります。なぜなら、なぜこの数字がこれほど速く大きくなったのかを説明してくれるからです。個別株のレバレッジ型およびインバース型ETFで、サムスンとSKハイニックスの日次の値動きをそれぞれ2倍に連動(または逆連動)させる16商品は、5月27日にしか設定されていません。約1か月の間に、運用資産は当初の約30億ドルから約91億ドルへと急増し、保有者の92%は、現地では「アリ」と呼ばれる個人のリテール投資家です。リテールのトレーダーは初月だけでこれら商品の約82億ドル分を純買いしており、当該期間における市場全体でのリテールETF買いの63%を占めています。

ボラティリティの増幅メカニズムは、実際に機械的で予測可能です。2倍のレバレッジ比率を一定に保つには、ファンドマネージャーはリバランスのたびに、株価が上がればその裏で必要な分だけ原資産をさらに買い、下がればさらに売らなければなりません。6月23日、サムスンが12.31%下落し、SKハイニックスも12.47%下落(2008年の金融危機以来の最悪の1日で)し、KOSPIがほぼ10%下落する中で、ブルームバーグ・インテリジェンスは、レバレッジ商品をリバランスするためだけにファンドマネージャーがこの2銘柄を機械的に約60億ドル分売却したと推定しました。これは、その日のクラッシュを直接的に深めることになりました。国内のボラティリティ指標であるVKOSPIは、これらの商品が上場する前の平均53から、現在はほぼ89まで跳ね上がっています。

さらに、韓国市場に固有の構造的なクセもあり、状況を悪化させています。韓国では個別株先物が午後3時45分まで取引されますが、ETFと、それに連動する原株自体は午後3時30分で取引が止まります。このギャップが、奇妙な価格の歪みを生み出しています。あるケースでは、SKハイニックスのレバレッジETFが、先物が最終分まで動き続けたために、ETF自身がすでに停止していたにもかかわらず、そのNAVに対して6〜7%のプレミアムで取引されてしまいました。

規制当局の対応は、これまでのところ予防的というより、明らかに反応的です。金融監督院(FSS)の長自身が、拙速な承認と呼んだものについて公に後悔の意を表明しており、野党の議員は商品の全面上場廃止を求めていますが、具体的な是正措置はまだ発表されていません。ファンドの成績も実に厳しいものです。最初の個別株レバレッジ商品14本すべてが、上場以来平均でほぼ27%の損失を計上しており、レバレッジ商品は荒れて方向感のない市場では数学的に減価する、ということを改めて思い知らされます。10%下落してから10%上昇したとしても、2倍商品は損益分岐点には戻りません。

韓国の半導体エクスポージャー、あるいはレバレッジ商品リスクをより広くGateで追っている人にとって重要なのは、規制当局が「後悔を表明する」段階を超えて、実際の制限(ポジション上限、より厳しいマージン規則、あるいは一部商品の上場廃止)に踏み込むかどうかです。現状では、この集中が、サムスンとSKハイニックスの日々の値動きをもはやファンダメンタルズだけでなく、それに賭けるために作られたまさにその商品によって、両方向に機械的に増幅していることを意味しているからです。

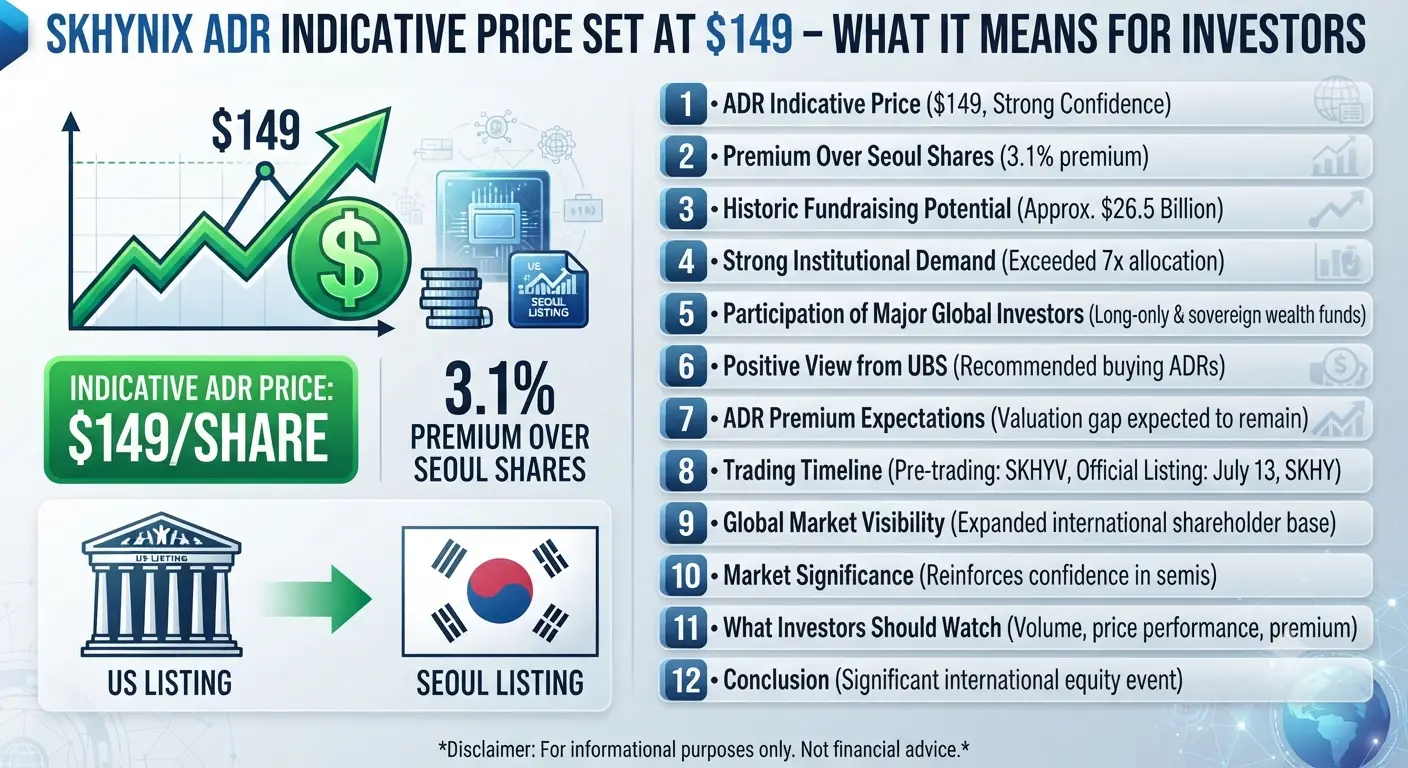

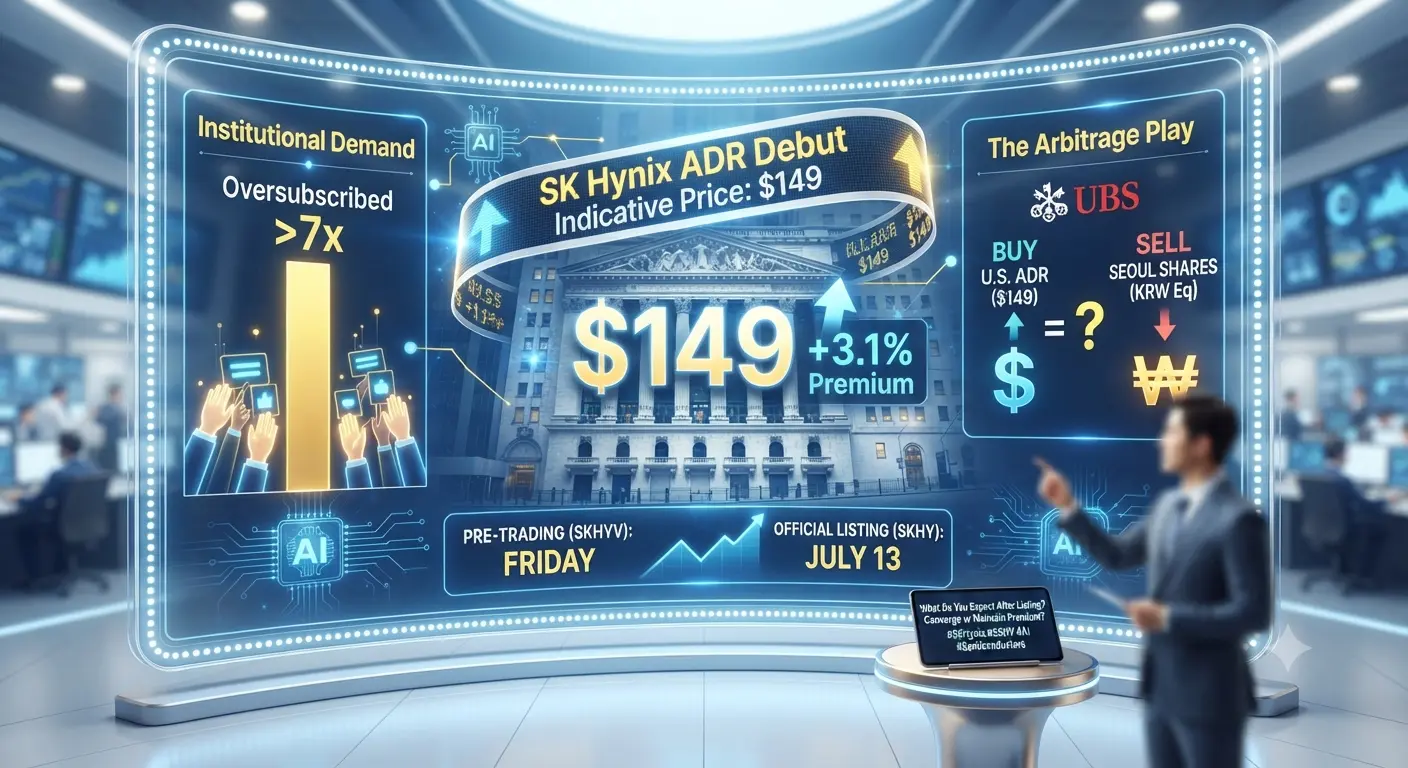

#SKHynixADRIndicativePrice149

DYOR 🔍 NFA ✅

その背景にある仕組みを理解する価値があります。なぜなら、なぜこの数字がこれほど速く大きくなったのかを説明してくれるからです。個別株のレバレッジ型およびインバース型ETFで、サムスンとSKハイニックスの日次の値動きをそれぞれ2倍に連動(または逆連動)させる16商品は、5月27日にしか設定されていません。約1か月の間に、運用資産は当初の約30億ドルから約91億ドルへと急増し、保有者の92%は、現地では「アリ」と呼ばれる個人のリテール投資家です。リテールのトレーダーは初月だけでこれら商品の約82億ドル分を純買いしており、当該期間における市場全体でのリテールETF買いの63%を占めています。

ボラティリティの増幅メカニズムは、実際に機械的で予測可能です。2倍のレバレッジ比率を一定に保つには、ファンドマネージャーはリバランスのたびに、株価が上がればその裏で必要な分だけ原資産をさらに買い、下がればさらに売らなければなりません。6月23日、サムスンが12.31%下落し、SKハイニックスも12.47%下落(2008年の金融危機以来の最悪の1日で)し、KOSPIがほぼ10%下落する中で、ブルームバーグ・インテリジェンスは、レバレッジ商品をリバランスするためだけにファンドマネージャーがこの2銘柄を機械的に約60億ドル分売却したと推定しました。これは、その日のクラッシュを直接的に深めることになりました。国内のボラティリティ指標であるVKOSPIは、これらの商品が上場する前の平均53から、現在はほぼ89まで跳ね上がっています。

さらに、韓国市場に固有の構造的なクセもあり、状況を悪化させています。韓国では個別株先物が午後3時45分まで取引されますが、ETFと、それに連動する原株自体は午後3時30分で取引が止まります。このギャップが、奇妙な価格の歪みを生み出しています。あるケースでは、SKハイニックスのレバレッジETFが、先物が最終分まで動き続けたために、ETF自身がすでに停止していたにもかかわらず、そのNAVに対して6〜7%のプレミアムで取引されてしまいました。

規制当局の対応は、これまでのところ予防的というより、明らかに反応的です。金融監督院(FSS)の長自身が、拙速な承認と呼んだものについて公に後悔の意を表明しており、野党の議員は商品の全面上場廃止を求めていますが、具体的な是正措置はまだ発表されていません。ファンドの成績も実に厳しいものです。最初の個別株レバレッジ商品14本すべてが、上場以来平均でほぼ27%の損失を計上しており、レバレッジ商品は荒れて方向感のない市場では数学的に減価する、ということを改めて思い知らされます。10%下落してから10%上昇したとしても、2倍商品は損益分岐点には戻りません。

韓国の半導体エクスポージャー、あるいはレバレッジ商品リスクをより広くGateで追っている人にとって重要なのは、規制当局が「後悔を表明する」段階を超えて、実際の制限(ポジション上限、より厳しいマージン規則、あるいは一部商品の上場廃止)に踏み込むかどうかです。現状では、この集中が、サムスンとSKハイニックスの日々の値動きをもはやファンダメンタルズだけでなく、それに賭けるために作られたまさにその商品によって、両方向に機械的に増幅していることを意味しているからです。

#SKHynixADRIndicativePrice149

DYOR 🔍 NFA ✅