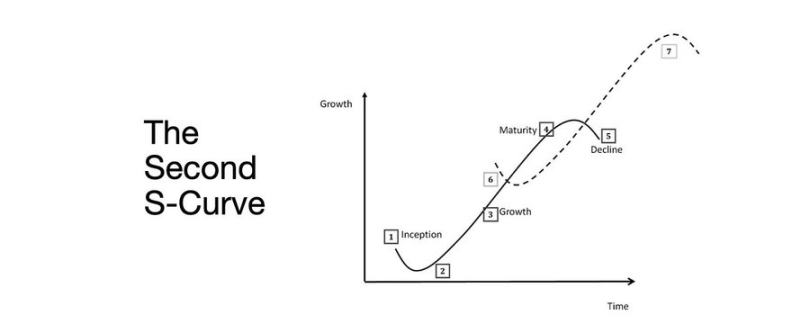

O fator decisivo na mudança entre ciclos de baixa e alta: a segunda curva de crescimento em formato de S

A expansão da liquidez segue como o principal tema macroeconômico.

Os sinais de recessão ainda apresentam atraso, enquanto a inflação estrutural permanece resiliente.

As taxas de juros das políticas estão acima do patamar neutro, mas ainda aquém do nível considerado restritivo.

O mercado aposta em um pouso suave, mas o ajuste verdadeiro é institucional: migramos da liquidez excessiva para a produtividade disciplinada.

A segunda curva é estrutural, não cíclica.

Com restrições concretas, a normalização financeira depende do rendimento, das dinâmicas laborais e da credibilidade.

Transição de Ciclo

O Token2049 Singapore marcou a virada da expansão especulativa para a integração estrutural.

O mercado está reavaliando o risco, deixando de priorizar liquidez movida por narrativas e passando a valorizar métricas de rendimento fundamentadas em receitas reais.

Principais mudanças:

- As exchanges descentralizadas perpétuas mantêm liderança, com a Hyperliquid garantindo liquidez em escala de rede.

- Os mercados de previsão surgem como derivativos funcionais para fluxo de informação.

- Protocolos de IA com aplicações reais em Web2 já constroem fontes de receita de forma discreta.

- Restaking e DAT atingiram seu auge; agora, a fragmentação da liquidez fica evidente.

Instituições Macro: Desvalorização Cambial, Demografia, Liquidez

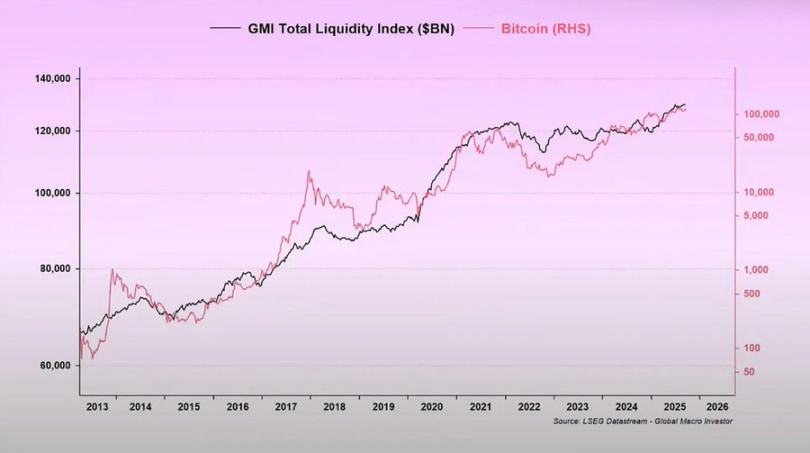

A inflação dos ativos indica desvalorização da moeda, não crescimento orgânico.

Em períodos de expansão da liquidez, ativos de longo prazo se destacam frente ao mercado geral.

Quando a liquidez diminui, alavancagem e avaliações são comprimidas.

Três forças estruturais:

- Desvalorização cambial: O pagamento da dívida soberana depende da expansão contínua do balanço.

- Demografia: O envelhecimento populacional reduz a produtividade e aumenta a dependência de liquidez.

- Canais de liquidez: Desde 2009, a liquidez global—reservas de bancos centrais e do sistema bancário—segue 90% do desempenho dos ativos de risco.

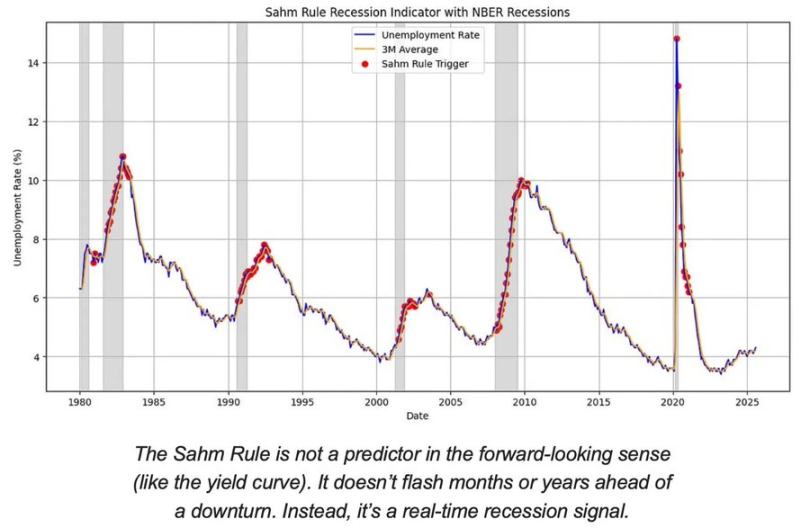

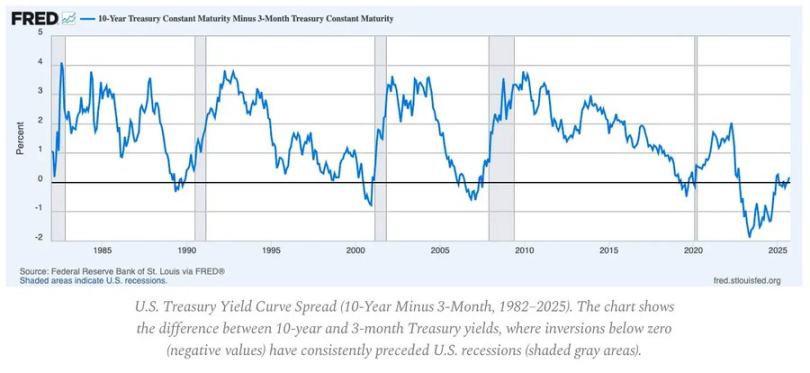

Risco de Recessão: Dados Defasados, Sinais Antecipados

Os indicadores tradicionais de recessão são atrasados.

O CPI, o desemprego e a Regra de Sahm só confirmam o ciclo recessivo após seu início.

A economia dos Estados Unidos está em fase avançada do ciclo, sem recessão.

A probabilidade de pouso suave é maior do que a de pouso brusco, mas o timing das políticas limita essa dinâmica.

Sinais antecipados:

- A curva de juros invertida segue como o indicador precoce mais confiável.

- Os spreads de crédito permanecem controlados, sem sinais de estresse sistêmico iminente.

- O mercado de trabalho desacelera gradualmente; o emprego segue apertado neste ciclo.

Dinâmica da Inflação: O Desafio do Último Quilômetro

A desinflação dos bens está concluída; a inflação dos serviços e a rigidez salarial mantêm o CPI próximo de 3%.

Esse “último quilômetro” é o estágio mais complexo da desinflação desde os anos 1980.

- A deflação dos bens agora compensa parte do CPI.

- O crescimento dos salários, perto de 4%, mantém a inflação dos serviços elevada.

- A inflação imobiliária está atrasada nas medições oficiais; os aluguéis de mercado já demonstram desaceleração.

Impactos nas políticas:

- O Federal Reserve equilibra credibilidade e crescimento.

- Cortes prematuros de juros podem reacender a inflação; manter taxas altas por muito tempo pode provocar aperto excessivo.

- O novo equilíbrio será um piso de inflação próximo de 3%, não mais 2%.

Estrutura Macro

Três âncoras de inflação de longo prazo permanecem:

- Desglobalização: A diversificação das cadeias de suprimentos eleva os custos de transição.

- Transição energética: Projetos de baixo carbono, intensivos em capital, aumentam custos de insumos no curto prazo.

- Demografia: A escassez estrutural de mão de obra sustenta a rigidez salarial.

Esses fatores restringem a capacidade de normalização do Federal Reserve, a menos que haja crescimento nominal mais robusto ou uma taxa de inflação estável mais alta.

Declaração:

- Este artigo foi republicado de [Foresight News]; os direitos autorais pertencem ao autor original [arndxt]. Para dúvidas sobre republicação, entre em contato com a equipe Gate Learn; responderemos de acordo com nossos procedimentos.

- Aviso legal: As opiniões expressas neste texto são do autor e não representam qualquer aconselhamento de investimento.

- As traduções em outros idiomas são fornecidas pela equipe Gate Learn. Exceto quando creditada à Gate, é proibida a reprodução, distribuição ou plágio dessas traduções.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é Tronscan e como você pode usá-lo em 2025?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é a Carteira HOT no Telegram?