A análise detalhada das demonstrações financeiras dos principais protocolos de empréstimo e das plataformas de staking de ETH e SOL demonstra que um dos projetos permanece sem rentabilidade há cinco anos.

- O "looping" consolidou-se como a estratégia dominante nos empréstimos DeFi, reforçando as bases dos principais protocolos e deixando para trás aqueles que não acompanham os avanços do mercado.

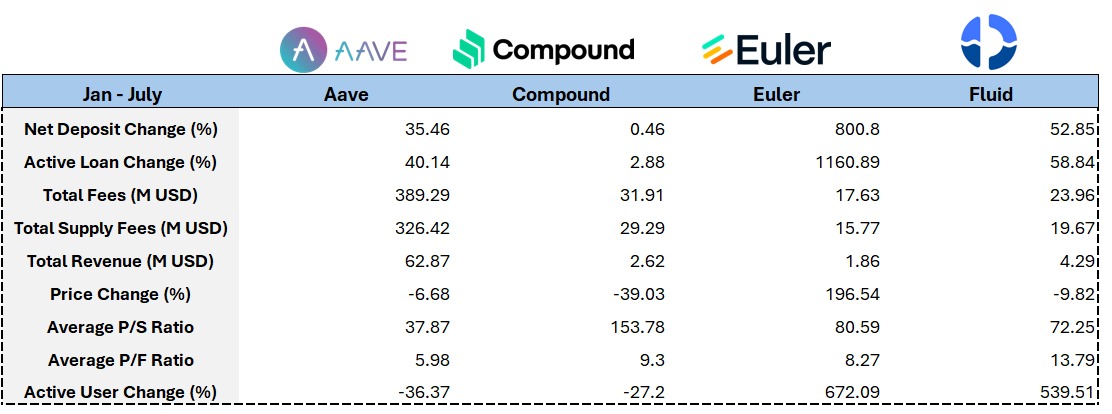

- A Euler Finance, com a sua framework EVK, que permite a qualquer utilizador lançar cofres de empréstimo personalizados, registou um crescimento impressionante tanto em métricas fundamentais como no preço do token. Prevê-se que a integração de crédito sobre ativos do mundo real (RWA) possa ser um impulso adicional de relevo.

- A Aave beneficiou dos lançamentos de USDe, PT-USDe, do mecanismo de mitigação de risco Umbrella e da emissão cross-chain da GHO, fatores cruciais para o crescimento robusto verificado no primeiro semestre do ano.

- O modelo de receitas da Lido Finance demonstrou resultados de topo consistentes. A evolução do setor dependerá cada vez mais da procura institucional de Wall Street pelos rendimentos de staking de ETH.

- A Jito destaca-se pela excelência operacional na infraestrutura MEV, pela hegemonia com jitoSOL e pela diversificação dos usos de restaking, impulsionando uma trajetória ascendente significativa desde o segundo trimestre de 2025.

Quais são as fontes de receita dos protocolos de empréstimo?

A maioria das receitas provém dos juros pagos em todas as posições de crédito—sejam abertas, encerradas ou liquidadas. Este rendimento é repartido proporcionalmente entre os fornecedores de liquidez e o tesouro DAO do protocolo.

Quando uma posição ultrapassa o limite definido de LTV, o protocolo permite que os liquidadores iniciem a liquidação. Cada tipo de ativo tem uma penalização de liquidação específica, e o protocolo apropria-se da garantia, que é posteriormente leiloada ou processada através do mecanismo de liquidação de liquidez Fluid.

O que revelam os dados financeiros da Aave?

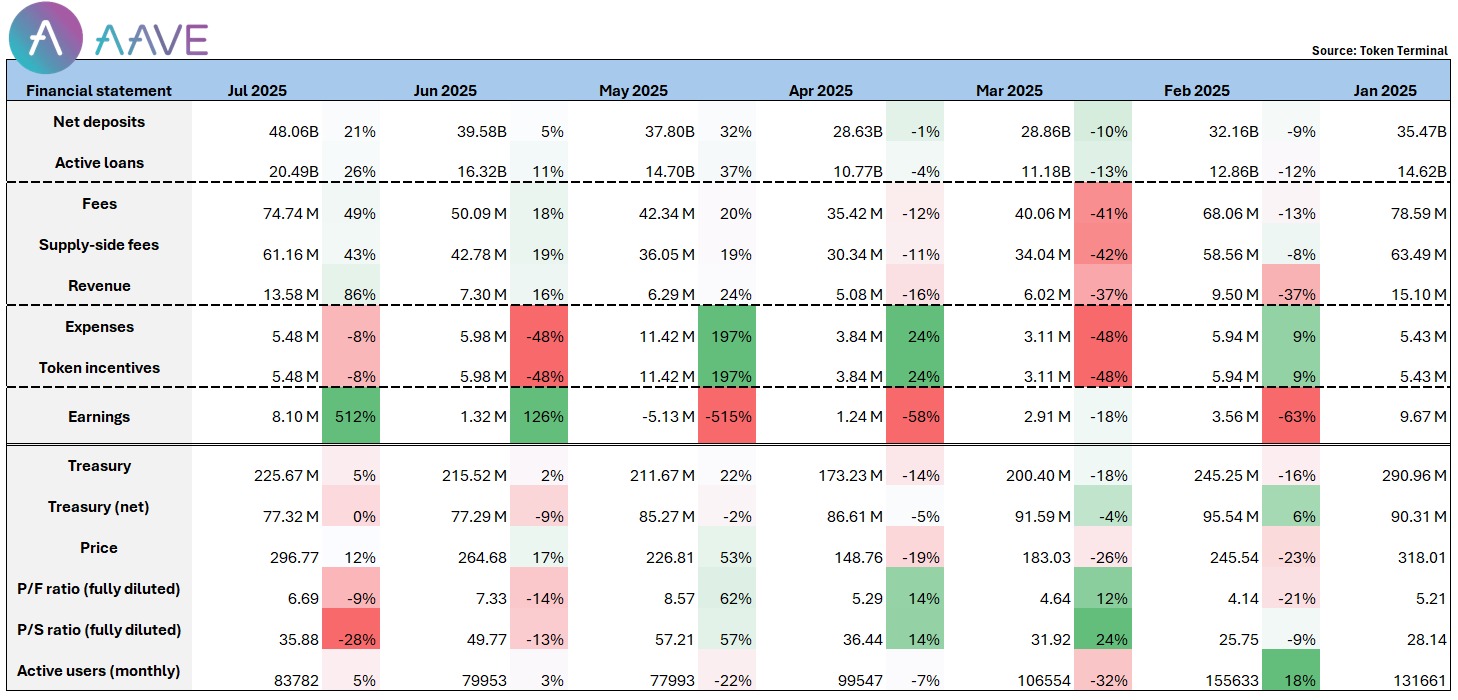

As taxas de protocolo e receitas da @aave atingiram valores máximos no início do ano, tendo vindo a abrandar em linha com a correção geral do mercado. Na minha análise, a recuperação após maio resultou, sobretudo, da entrada de USDe e PT-USDe, espelhando o aumento da procura por estratégias de looping movidas pelos ativos PT da Pendle e pela nova stablecoin da Ethena.

Logo nos primeiros dias após o lançamento do PT-sUSDe, a Aave recebeu quase $100 milhões em depósitos, evidenciando uma procura excecional.

O mecanismo Umbrella entrou em produção em junho, atraindo cerca de $300 milhões em fundos de proteção a depósitos. Paralelamente, a stablecoin GHO da Aave expandiu gradualmente o seu alcance cross-chain, com uma circulação de perto de $200 milhões e multiplicando casos de uso multichain.

Ventos favoráveis ajudaram a Aave a destacar-se em julho:

-Os depósitos líquidos ultrapassaram $4,8 mil milhões, tornando a Aave líder em TVL;

- O lucro líquido mensal em junho multiplicou-se por quase cinco, atingindo cerca de $8 milhões;

- Com rácios preço/vendas e preço/lucro, a Aave permanece subavaliada no seu segmento.

Com um forte ritmo de crescimento e uma oferta de produtos madura, a Aave está posicionada para captar uma adoção institucional crescente de DeFi. Quer ao nível das receitas, do TVL ou da rentabilidade do protocolo, a Aave prepara-se para superar novos recordes e consolidar a sua liderança no sector.

Há sinais de retração nos indicadores financeiros da Compound?

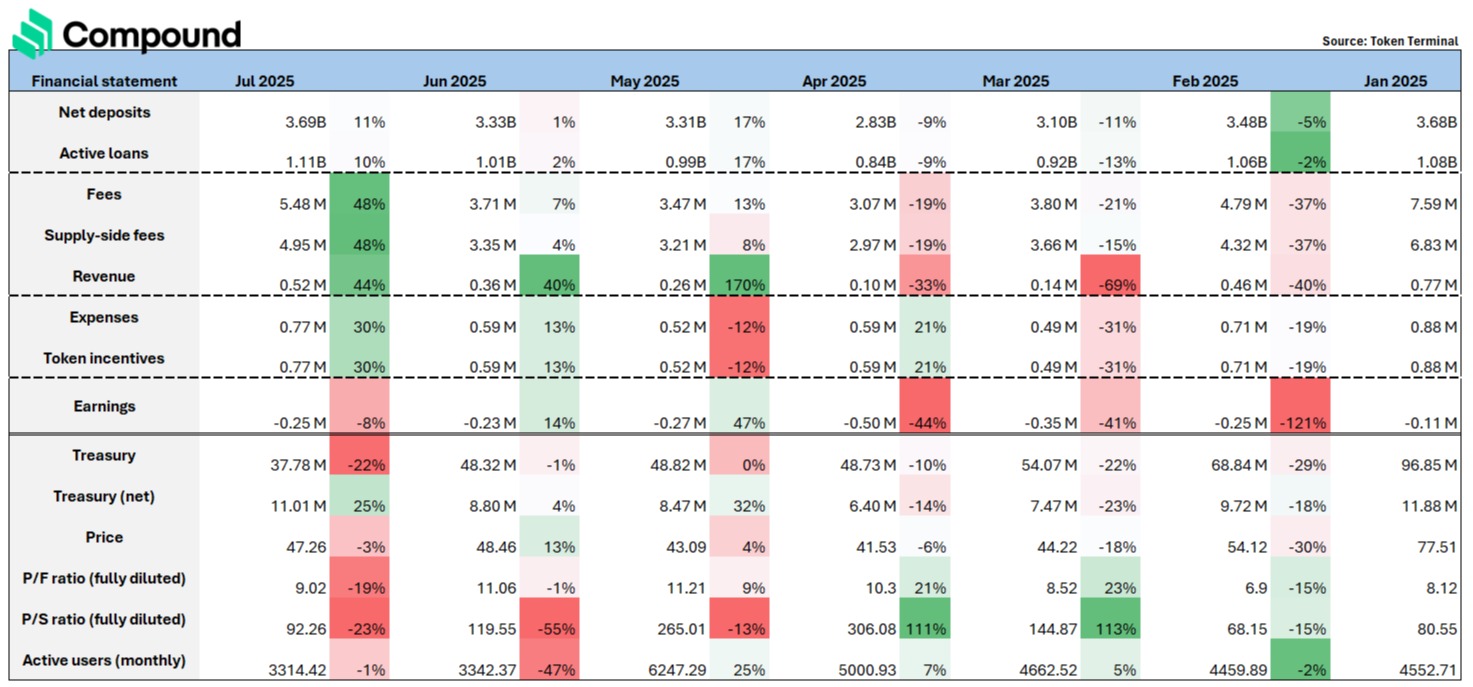

@compoundfinance, que já foi referência em crédito descentralizado, está agora atrás da Aave em diversidade de ativos e agilidade face ao mercado. Enquanto a Aave integrou rapidamente ETH restaked (rETH, ETHx, cbETH), BTC staked (lBTC, tBTC) e ativos PT da Pendle, a Compound tarda em incorporar estas inovações.

Com um universo de ativos restrito, a Compound mantém funcionalidades básicas de crédito, ficando aquém em casos de uso de looping e de composabilidade. O resultado é uma fraca retenção de utilizadores e baixa eficiência de capital. Financeiramente, desde o início de 2025, a Compound acumulou perdas líquidas contínuas (entre –$0,11 milhões e –$0,25 milhões) e o valor do token caiu cerca de 40%.

Num DeFi moderno, o looping é estrutural; protocolos como a Euler evidenciam saltos em TVL, receitas e preço do token @eulerfinance</a> destaca-se pelo sistema EVK (Euler Vault Kit"> sem permissões, que abre caminho a qualquer developer ou protocolo para lançar cofres personalizados no ecossistema da Euler. Esta flexibilidade responde à procura por estratégias de looping, permitindo a inclusão de ativos de cauda longa e potenciando receitas e envolvimento dos utilizadores.

<img src=”)

Em linha com a Aave, após a entrada do PT-USDe (maior ativo de looping) em abril, as receitas mensais da Euler e o TVL dispararam cerca de 72% e 42% respetivamente—sinal do crescimento exponencial.

Durante o primeiro semestre do ano, a Euler registou os ritmos de crescimento mais elevados em TVL (+800%) e empréstimos ativos (+1160%) entre os pares, consolidando o seu estatuto de liderança no segmento.

A Euler também firmou parcerias com plataformas que realizam airdrops (ex.: [Fluid: Technical moat delivers bullish fundamentals[](https://github.com/0xFluid “@0xFluid tornou-se, após a Euler, o protocolo de crédito que mais cresce, com o TVL a subir cerca de 53% desde o início do ano, aproximando-se do valor bloqueado da Euler. O sucesso da Fluid assenta no design inovador e na superior eficiência de capital.

<img src=”)

Os principais diferenciais técnicos—Smart Collateral e Smart Debt—permitiram aos utilizadores empenhar tokens LP (ex.: ETH/wstETH, USDT/USDC) como colateral, enquanto os empréstimos são geridos como pares LP ajustáveis. Estas posições são colocadas em mercados de liquidez, garantindo rendimento ao utilizador e compensando os custos do crédito.

Esta arquitetura reduz as taxas de juros para os tomadores, normalmente apresentando valores inferiores aos modelos tradicionais. A Fluid suporta um LTV médio superior ao da Aave e penaliza a liquidação com apenas 3% (face a 5% na Aave), equivalendo à eficiência do e-mode da Aave.

O sistema de looping "one-click" da Fluid é um caso de destaque, viabilizando a obtenção de stablecoins com colateral ETH e re-colateralização imediata. Os rendimentos competitivos atraíram grandes investidores (“whales”) que imobilizaram capital considerável para retornos anuais sustentados.

É relevante notar que a Aave investiu $4 milhões em tokens FUID e colaborou na integração da sua stablecoin GHO nas pools Fluid—demonstrando voto de confiança no modelo Fluid e apoiando o crescimento do protocolo.

A receita do protocolo subiu de $790 mil para $930 mil no primeiro semestre, evidenciando resiliência, mas o token ficou aquém das expectativas. O principal desafio persiste: falta de utilidade do token e ausência de mecanismo de repurchase—apesar do desempenho robusto do protocolo, a valorização do token continua limitada.

Lido: Os números do protocolo “ETH Beta”

-————————————————————-

[

Para se compreender plenamente, importa analisar os indicadores.

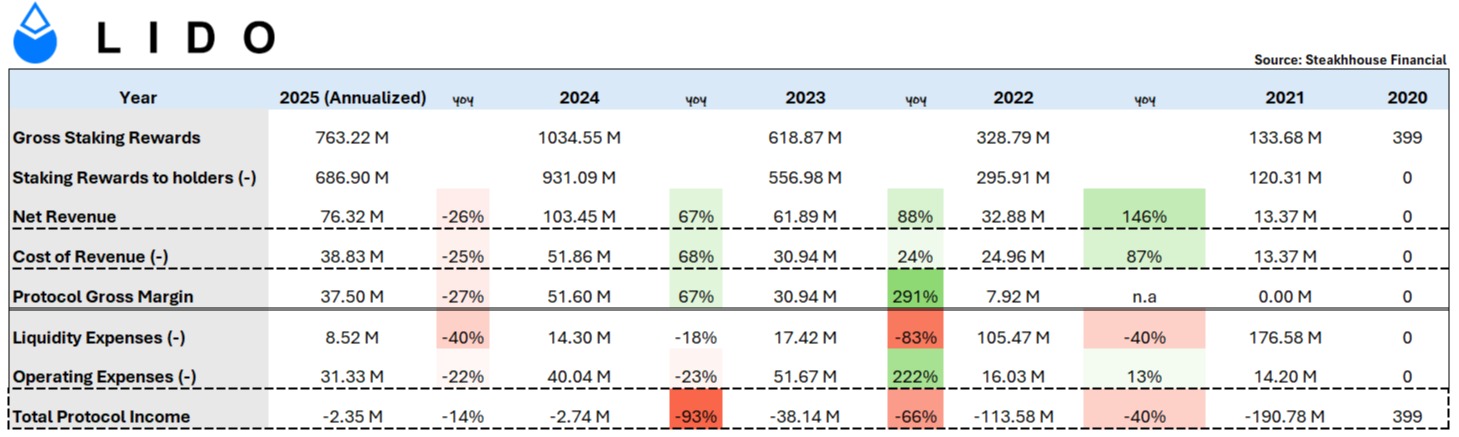

Recompensas de Staking: A principal missão da Lido é agregar ETH dos utilizadores, operar nós validadores e distribuir recompensas de staking aos depositantes.

O fundamental é que a maior parte das recompensas não permanece na Lido. Em 2024, por exemplo, a Lido gerou $1,034 mil milhões em recompensas de staking—mas distribuiu $931 milhões aos stakers, conforme política de protocolo: 90% para stakers, 5% para operadores de nós e 5% para o tesouro DAO.

- Custo da Receita: Remunerações para operadores de nós mais penalizações ("slashing") suportadas pela Lido.

- Despesa de Liquidez: Incentivos LP para quem fornece liquidez.

- Despesa Operacional: Subvenções LEGO (apoio externo para projetos da comunidade/desenvolvedores) e TRP (recompensas de token para colaboradores principais DAO).

Ponto positivo: A Lido reduziu custos de forma significativa, com a despesa de liquidez a baixar para cerca de $8,5 milhões em 2025 e as despesas operacionais 20% inferiores face a 2023. Com receitas em subida (88%/67% relativamente a 2023/24) e maior controlo dos custos, os prejuízos líquidos diminuíram 66%/93%, cifrando-se em cerca de $2 milhões este ano.

Quais os próximos passos para a Lido?

Pode ser exagerado qualificar o líder do staking de ETH como subperformante, já que os custos descem progressivamente, apesar dos prejuízos persistirem. A comissão de protocolo de 10% é padrão no sector e dificilmente será alterada.

A verdadeira alavanca está na escala do staking de ETH. Face a Solana, Sui, Avax ou ADA, a taxa de staking do ETH continua baixa. O fator macro decisivo é o interesse institucional de Wall Street nos retornos do staking de ETH; a título de exemplo, a BlackRock já requereu autorização para staking de ETH no seu ETF iShares.

Se se concretizar, o staking de ETH pode tornar-se um produto institucional de rendimento reconhecido, permitindo a quem detém reservas de ETH gerar rendimento adicional e fluxo de caixa. Se a Lido (ou Coinbase, ou outras opções institucionais como Puffer) se impuser como plataforma preferida, o mercado terá expansão significativa. Todavia, quanto maior a participação, menor deverá ser a taxa de recompensa de staking.

A DAO da Lido avalia igualmente propostas para partilha de receitas LDO, com o objetivo de reforçar a utilidade do token e alinhar o valor de longo prazo. O desafio é que esses mecanismos podem reduzir ainda mais as receitas do protocolo e ameaçar a sua sustentabilidade. A partilha de excedente é uma alternativa em consideração.

Jito: Uma nova fonte de receita—MEV tips

-——————————————————

@jito_sol</a> lidera o staking em SOL, superando a Lido nos resultados financeiros. Gere cerca de 16 milhões de SOL em staking (jitoSOL">, representando 23% do total da rede.

A taxa de staking do SOL—67,18%—é das mais elevadas entre blockchains L1. Desde outubro passado, a Jito implementou infraestrutura essencial para restaking líquido, promovendo novos serviços de restaking e provedores de VRT (Vault Receipt Token), como <a href=”)

- Bug Bounties: Prémios pagos a white hats por revelação de vulnerabilidades.

- Incentivos de Liquidity Mining: Recompensas por prover liquidez JitoSOL/VRT em DeFi (ex.: Orca, Jupiter).

- Restaking Grants: Apoio a developers e operadores da Node Consensus Network (NCN) para fortalecer a infraestrutura de restaking.

- Interceptor Fees: Penalização de arbitragem rápida, congelando JitoSOL por 10 horas; retiradas antecipadas geram uma taxa de 10%.

- JitoSOL Fees: Taxa de gestão de 4% sobre as recompensas de staking e MEV, equivalente a uma taxa anual de 0,3% sobre depósitos (7% APY × 4%).

- Tip Routers: 3% das MEV tips são receita do protocolo por época (2,7% para o DAO, 0,15% para stakers JTO, 0,15% para detentores de JitoSOL).

As estratégias da Jito Foundation nas contas financeiras

Os incentivos de liquidez constituem o maior custo da Jito, aumentando no segundo trimestre de 2024 e mantendo-se entre $1 e $3 milhões por trimestre.

O catalisador: JIP-2 e JIP-13, alocando $JTO para incentivos DeFi (em especial na @KaminoFinance). Desde o segundo trimestre de 2024, o rendimento de jitoSOL disparou, dado que o looping DeFi com jitoSOL tornou-se mais lucrativo—aumentando a procura por staking de SOL, o fornecimento de jitoSOL e a receita.

Desde 2025, a foundation alocou 14 milhões JTO (~$24 milhões) para impulsionar o restaking e a adoção DeFi dos VRTs.

Até ao terceiro trimestre de 2025, cerca de 7,7 milhões JTO foram distribuídos. As receitas cresceram 36%, 67% e 23% ao longo dos trimestres, superando o gasto em incentivos—evidenciando retorno positivo nestas abordagens.

Em termos de receitas, Tip Router e taxas JitoSOL são fundamentais. Desde o quarto trimestre de 2024, o entusiasmo em torno das meme coins Solana fez subir volumes "on-chain", beneficiando diretamente a Jito.

No auge, as MEV tips Jito representaram entre 41,6% e 66% do Real Economic Value (REV) de Solana. Desde o segundo trimestre de 2025, o lucro do Tip Router ultrapassou as taxas JitoSOL, evidenciando o domínio da Jito em infraestrutura MEV. Os traders Solana pagam regularmente por “priority tips”—um mecanismo económico distintivo entre blockchains L1.

O crescimento da atividade na rede Solana, a infraestrutura MEV, a liderança do jitoSOL e o desenvolvimento de novos casos de restaking levaram o lucro líquido da Jito a um recorde de cerca de $5 milhões no segundo trimestre de 2025—um aumento de 57 vezes em relação ao trimestre anterior. A euforia das meme coins acalmou desde a mania “pump.fun” de 2024, mas, se o restaking do SOL evoluir, poderá ser o próximo motor de crescimento da Jito.

Aviso Legal:

1. Este artigo é republicado de TechFlow. Os direitos de autor pertencem ao autor original, chingchalong02. Para questões sobre esta republicação, contacte a equipa Gate Learn. O seu pedido será processado de acordo com os procedimentos.

2. Aviso Legal: As opiniões apresentadas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

3. As versões noutras línguas foram traduzidas pela equipa Gate Learn. Não copie, redistribua ou plagie estas traduções sem creditar @LidoFinance</a> detém aproximadamente 8,8 milhões de ETH em staking, avaliados em cerca de $33 mil milhões—representando 25% do ETH em staking e 7% do total de ETH em circulação. A Lido é o maior detentor on-chain de ETH (sharplink: ~440 mil ETH; bitmine: ~833 mil ETH">Gate](http://gate.com/)..

Apesar de a Lido ser o gigante indiscutível no staking de ETH—muitas vezes apelidada de “)](https://github.com/TurtleDotXYZ “@TurtleDotXYZ e @EulerFinance, <a href=”)

Partilhar

Conteúdos

Artigos relacionados

O que é o Gate Pay?

O que é o DyDX? Tudo o que precisa saber sobre a DYDX

O que é Uniswap?

O que é Axie Infinito?

Aptos: Um lar para DeFi's de Alto Desempenho