Da NVIDIA à Binance, o modelo de negócio de “vender pás” mantém-se como o mais sólido e influente

Em 1849, a Corrida ao Ouro da Califórnia atraiu inúmeros caçadores de fortuna para o Oeste dos Estados Unidos.

Levi Strauss, imigrante alemão, inicialmente pensou juntar-se à corrida ao ouro. Contudo, percebeu rapidamente uma oportunidade diferente: as calças dos mineiros rasgavam-se com frequência, criando uma forte procura por roupa de trabalho mais resistente.

Produziu uma série de jeans em lona, direcionando-as para os mineiros. Esta decisão originou o império de vestuário Levi’s, enquanto a maioria dos que procuravam ouro acabou falida.

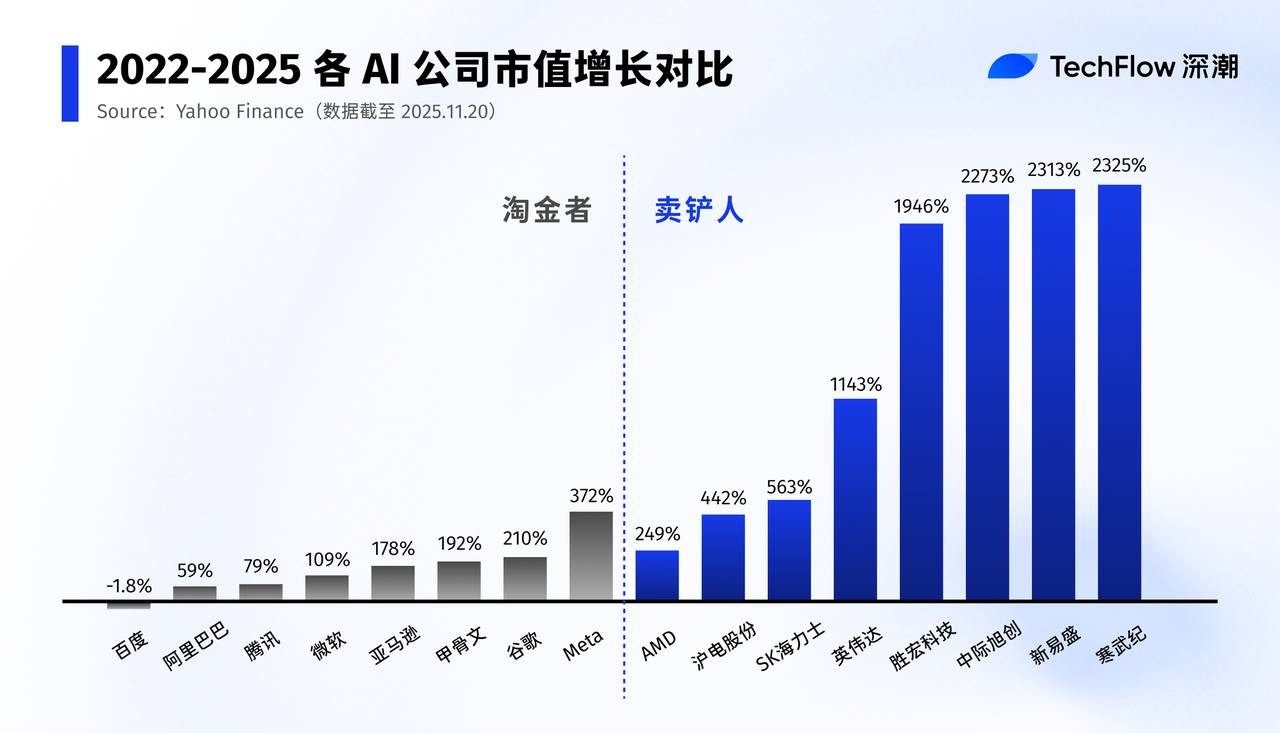

Em 20 de novembro de 2025, a NVIDIA voltou a apresentar resultados financeiros surpreendentes.

As receitas do terceiro trimestre atingiram um máximo histórico de 57 mil milhões, mais 62% face ao ano anterior. O lucro líquido subiu 65% para 31,9 mil milhões. A nova geração de GPUs mantém-se tão escassa que, mesmo havendo fundos, não se garante acesso. Toda a indústria de IA trabalha, na prática, para a NVIDIA.

Simultaneamente, desenrola-se uma narrativa semelhante na fronteira digital das criptomoedas.

Desde o bull run das ICO em 2017, ao DeFi Summer em 2020, e às ondas de ETFs de Bitcoin e Meme coins em 2024, cada ciclo de narrativa e enriquecimento rápido viu traders de retalho, equipas de projetos e VCs a entrar e sair. Só plataformas como a Binance mantiveram presença constante no topo da cadeia.

A história não se repete, mas rima.

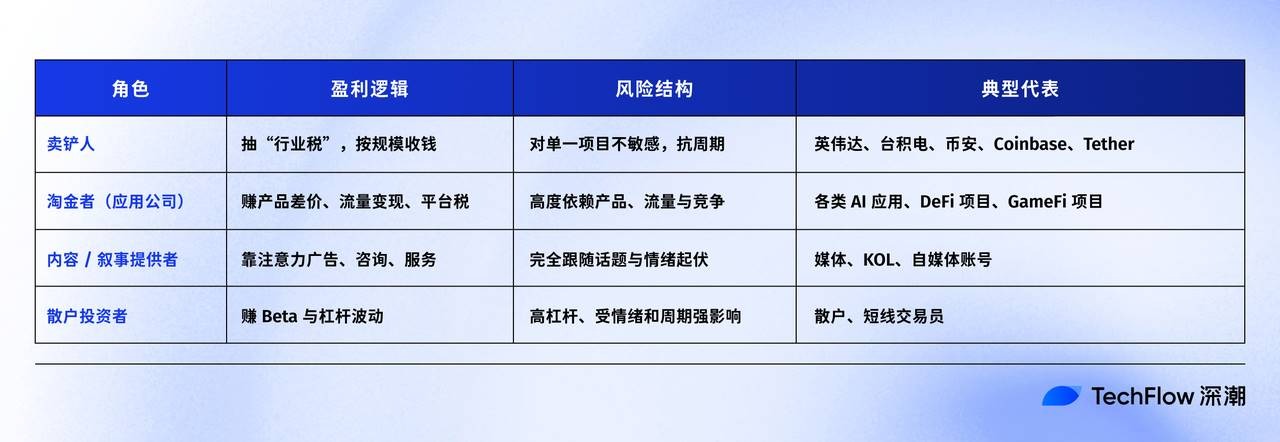

Da corrida ao ouro de 1849 aos atuais booms das criptomoedas e IA, raramente os maiores vencedores são os próprios “mineiros”. São antes os que vendem as “pás”. Vender pás é o modelo de negócio mais resiliente para atravessar ciclos e capitalizar em tempos de incerteza.

A Corrida ao Ouro da IA: A NVIDIA Encontra Ouro

Para muitos, o rosto desta onda de IA é o ChatGPT e outros modelos de grande escala—agentes de IA a escrever, desenhar e programar.

Mas sob o prisma dos negócios e dos lucros, esta ascensão da IA não é um simples “boom de aplicações.” É uma revolução sem precedentes na capacidade computacional.

Tal como na Corrida ao Ouro da Califórnia do século XIX, gigantes tecnológicos como Meta, Google e Alibaba são os mineiros, iniciando a sua própria corrida ao ouro da IA.

A Meta anunciou que irá investir até 72 mil milhões em infraestrutura de IA este ano e prevê gastar ainda mais no seguinte. Mark Zuckerberg, CEO, afirmou que prefere arriscar “perder centenas de mil milhões” do que ficar atrás na investigação em superinteligência.

Amazon, Google, Microsoft e OpenAI assumiram todos despesas de capital recorde na IA.

Os gigantes tecnológicos aceleram, e Jensen Huang sorri—é o Levi Strauss da era da IA.

Todas as empresas que desenvolvem modelos de larga escala precisam de adquirir grandes volumes de GPUs ou recorrer a serviços cloud de GPUs. Cada nova versão de modelo exige enormes recursos de treino e inferência.

Se um modelo não supera os rivais ou uma aplicação não tem um modelo de negócio claro, pode ser descartada e refeita. Mas as GPUs já compradas e contratos de computação já firmados estão pagos—o dinheiro saiu.

Em suma, enquanto se debate se “a IA pode mudar o mundo” ou se “as aplicações de IA serão rentáveis a longo prazo,” quem quiser participar tem de pagar primeiro um “imposto de entrada” aos fornecedores de capacidade computacional.

A NVIDIA mantém-se no topo da cadeia alimentar da computação.

Quase monopoliza o mercado de chips de treino de alto desempenho. H100, H200 e B100 tornaram-se as “pás de ouro” que as empresas de IA disputam. A NVIDIA integrou o seu hardware GPU com um ecossistema robusto de software (CUDA), ferramentas de desenvolvimento e suporte a frameworks, criando barreiras tecnológicas e de ecossistema.

A NVIDIA não precisa de apostar em qual modelo vencerá. Basta que todo o setor continue a apostar—apostar que a IA pode abrir novos futuros, justificar valorizações superiores e orçamentos maiores.

No setor da internet tradicional, a Amazon AWS desempenhou papel próximo. Independentemente do sucesso das startups, tinham de pagar antecipadamente pelos recursos cloud.

Naturalmente, a NVIDIA não está sozinha. Por trás, existe toda uma cadeia de fornecimento de “vendedores de pás” que também está a colher enormes lucros com o boom da IA.

As GPUs exigem ligações de alta velocidade e módulos óticos. No mercado A-share chinês, empresas como Innolight, Accelink e TFC Communication tornaram-se essenciais na “pá”, com ações a multiplicar de valor este ano.

A modernização dos data centers exige muitos armários, sistemas elétricos e soluções de refrigeração. Do arrefecimento líquido à distribuição elétrica e construção de data centers, surgem oportunidades. Armazenamento, PCB, conectores, embalamento e testes—todos os fornecedores ligados a “servidores de IA” viram valorizações e lucros disparar neste ciclo.

Este é o poder do modelo vendedor de pás:

Os mineiros de ouro podem perder dinheiro e a mineração pode falhar, mas enquanto continuarem a escavar, os vendedores de pás nunca perdem.

Os grandes modelos ainda procuram formas de “lucrar,” mas a cadeia de valor da computação e hardware já recolhe lucros estáveis.

Vendedores de Pás em Cripto

Se a NVIDIA é o vendedor de pás em IA, quem assume esse papel nas criptomoedas?

A resposta é clara: as plataformas de negociação.

O setor evolui, mas as plataformas mantêm-se constantes—continuam a gerar receitas.

2017 foi o primeiro bull market global das criptomoedas.

Lançar tokens era simples—um whitepaper e alguns slides bastavam para listar e financiar. Os investidores perseguiam “moedas 10x e 100x,” inúmeros tokens eram lançados e colapsavam, e a maioria dos projetos acabava congelada ou deslistada em um ou dois anos, com as equipas fundadoras desaparecidas.

Mas os projetos pagavam taxas de listagem, os traders pagavam taxas de transação e os contratos de futuros geravam taxas por posição.

Os preços dos tokens podiam colapsar repetidamente, mas as plataformas lucravam apenas com o volume de negociação. Quanto maior a frequência e volatilidade, maior o ganho.

No DeFi Summer de 2020, o modelo AMM da Uniswap desafiou os livros de ordens clássicos. Yield farming, empréstimos e pools de liquidez sugeriam que “as plataformas centralizadas deixariam de ser necessárias.”

Na prática, grandes volumes migraram dos CEX para a mineração on-chain, voltando aos CEX para gestão de risco, liquidação e cobertura em picos e quedas.

O DeFi pode ser o futuro em teoria, mas na prática, os CEX continuam a ser a principal porta de entrada e saída para moeda fiduciária, cobertura e negociação perpétua.

Entre 2024–2025, ETFs de Bitcoin, o ecossistema Solana e Meme 2.0 voltaram a impulsionar as criptomoedas para máximos históricos.

Independentemente da narrativa ser “adoção institucional” ou “paraíso on-chain,” algo permanece: enormes volumes de capital alavancado fluem para plataformas centralizadas. Alavancagem, futuros, opções, perpétuos e produtos estruturados formam o “fosso de lucro” destas plataformas.

Além disso, CEX e DEX aproximam-se a nível de produto, tornando a negociação de ativos on-chain dentro dos CEX habitual.

Os preços dos tokens podem variar, os projetos e setores rodar, os regulamentos apertar, mas enquanto houver negociação e volatilidade, as plataformas mantêm-se os vendedores de pás mais estáveis.

Para lá das plataformas, há outros “vendedores de pás” no universo cripto:

Por exemplo, fabricantes de rigs de mineração como Bitmain lucram com a venda de hardware em vez de minerar, mantendo rentabilidade em vários ciclos de mercado.

Fornecedores de serviços API como Infura e Alchemy beneficiam do aumento das aplicações blockchain.

Emissores de stablecoins como Tether e Circle ganham senioragem digital via spreads de juros e alocação de ativos.

Plataformas de emissão de ativos como Pump.Fun continuam a cobrar taxas em lançamentos massivos de ativos meme…

Estes players não apostam em que rede vencerá ou em que meme irá explodir. Enquanto houver especulação e liquidez, as suas máquinas de receitas continuam a operar.

Porque “vender pás” é o modelo de negócio definitivo?

O mundo empresarial real é muito mais implacável do que se imagina. Inovar é geralmente uma aposta quase impossível. O sucesso requer esforço pessoal e sorte de timing e contexto histórico.

Em indústrias cíclicas, os resultados tendem a ser assim:

Criar aplicações—o equivalente à mineração de ouro—é uma busca por alfa (retorno excedente). É preciso apostar na direção, no timing e superar concorrentes. As probabilidades de sucesso são baixas, os retornos altos e um erro pode ser fatal.

Criar infraestruturas—o vendedor de pás a montante—traz beta. Se o setor cresce e os utilizadores aumentam, lucra-se com escala e efeitos de rede. Os vendedores de pás apostam na probabilidade, não na sorte.

A NVIDIA não precisa de apostar no modelo de IA vencedor, nem a Binance de saber que narrativa durará.

Precisam apenas de uma coisa: “que as pessoas continuem a jogar.”

Comprometer-se com o ecossistema CUDA da NVIDIA gera custos de mudança elevadíssimos. Quando os ativos ficam numa grande plataforma, habituando-se à sua liquidez e profundidade, mudar para outra menor é praticamente impossível.

No fim do jogo, o vendedor de pás tende ao monopólio. Depois, controla preços—como mostra a margem bruta de 73% da NVIDIA.

Em resumo:

Empresas que vendem pás cobram o “imposto de existência do setor”; os mineiros perseguem “prémios de janela temporal.” Estes têm de captar a atenção dos utilizadores num curto período ou são esquecidos. Criadores de conteúdo e narrativa lucram com a “volatilidade da atenção” e desaparecem quando o foco muda.

Mais simplesmente ainda:

Vender pás aposta “que esta era segue nesta direção.”

Criar aplicações aposta “que todos me vão escolher.”

O primeiro é uma aposta macro; o segundo, uma corrida de eliminação brutal. Estatisticamente, as probabilidades para vendedores de pás são muito superiores.

Para investidores de retalho e fundadores, a lição é clara: se não sabe quem será o vencedor final ou que ativo irá multiplicar, invista nos fornecedores de água, nos vendedores de pás—ou até nos que vendem jeans a todos os mineiros.

Um último dado: o lucro líquido do Q3 da Ctrip atingiu 19 919 milhões de yuan, ultrapassando Moutai (19 200 milhões) e Xiaomi (11 300 milhões).

Não foque apenas quem é a estrela de cada história,

Pense em quem ganha em todas as histórias.

Em períodos de frenesi, sirva o frenesi—mas mantenha a serenidade. Essa é a maior sabedoria nos negócios.

Declaração de responsabilidade:

- Este artigo foi republicado de [TechFlow], sendo o copyright da autoria original [Liam, TechFlow]. Se tiver alguma questão sobre esta republicação, contacte a equipa Gate Learn para resolução célere.

- Declaração de responsabilidade: As opiniões expressas são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo foram traduzidas pela equipa Gate Learn. Não copie, distribua ou plagie artigos traduzidos sem referir Gate como fonte.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI