Gate Research: Crença Capitalizada em Cripto, Estudo sobre a Sustentabilidade da Tesouraria de Ativos Digitais

Resumo

- A Strategy introduziu o conceito de tesourarias de reserva de criptoativos, motivando uma vaga de empresas cotadas a aderirem e a impulsionarem uma nova era de Digital Asset Treasury (DAT). Em 2025, o mercado DAT registou um crescimento explosivo, com DAT baseadas em Ethereum a catalisar um novo boom de staking.

- A essência do modelo DAT reside no ciclo de capital “financiamento–aquisição de cripto–refinanciamento”, que liga o financiamento dos mercados de capitais tradicionais à valorização dos criptoativos, criando um mecanismo de reforço mútuo. O valor das DAT depende sobretudo do número de tokens por ação, do preço dos ativos subjacentes e do mNAV, fatores que em conjunto determinam a sua atratividade e perfil de risco no mercado.

- Com o aumento do capital institucional no ecossistema Ethereum, as empresas DAT passaram de simples detentoras de tokens a participantes ativos da rede e geradores de rendimento. As principais vias de participação incluem staking, DeFi e operações on-chain. O segmento Solana DAT pode vir a ser dos mais dinâmicos e de crescimento acelerado dentro do universo DAT.

- Ao aplicar um modelo de sustentabilidade de cinco forças às DAT, verifica-se que as DAT Bitcoin evoluem para preservação de valor a longo prazo, centrando-se na proteção contra a inflação e alocação institucional. Por outro lado, as DAT Ethereum e Solana convertem-se em tesourarias geradoras de rendimento, criando fluxos de caixa através de operações on-chain. As DAT resilientes a ciclos de mercado mantêm estruturas de capital sólidas, divulgação financeira transparente e um posicionamento estratégico nítido. Os verdadeiros vencedores não serão as inúmeras “empresas de fachada” sem atividade relevante, mas sim os poucos líderes capazes de criar uma dinâmica sinérgica entre financiamento de mercado e participação no ecossistema on-chain.

1. Introdução

À medida que cresce o interesse global pelos criptoativos, com enquadramentos regulatórios mais definidos e infraestruturas de blockchain mais maduras, as Digital Asset Treasury (DAT) afirmam-se como uma nova narrativa de capital nas finanças tradicionais.

As empresas DAT são sociedades cotadas que detêm criptomoedas como ativos de reserva no seu balanço. Ao contrário das empresas “crypto-native”, o seu valor não depende essencialmente do rendimento operacional, mas sim do valor de mercado das reservas em cripto. Captam fundos por via de aumentos de capital ou obrigações convertíveis e reinvestem os montantes obtidos em criptoativos—reforçando a confiança dos investidores e impulsionando o preço das ações, formando um ciclo de “financiamento–aquisição de cripto–valorização” nos mercados de capitais.

À partida, o modelo DAT pode parecer apenas uma história de “empresa cotada compra cripto”, mas evoluiu para múltiplos subtipos: desde o modelo de detenção passiva de um único ativo da Strategy até carteiras multiativos geridas ativamente que geram retorno via staking, liquidity mining e DeFi. As DAT transformaram a exposição aos criptoativos—antes limitada a investidores on-chain—em instrumentos acionistas negociáveis nos mercados tradicionais, ampliando o acesso de investidores ao universo cripto. Neste processo, deixaram de ser simples seguidores beta dos ciclos cripto, tornando-se potenciais geradores de alfa e motores de crescimento do ecossistema.

Contudo, o modelo DAT não é um “plano de inovação financeira” livre de riscos. A sua sustentabilidade depende fortemente da natureza cíclica dos ativos cripto subjacentes. Em períodos de mercado adverso, quando a liquidez escasseia e os preços caem acentuadamente, as empresas-fantasma DAT sem fluxo operacional sólido ou atividade nuclear são as primeiras a sofrer—desde a desvalorização dos ativos ao encerramento do financiamento, e até ao risco de liquidação. No fundo, as DAT funcionam como amplificadores em mercados bullish e multiplicadores em mercados bearish.

Este relatório avalia a sustentabilidade a longo prazo do modelo DAT em cinco dimensões centrais, analisando a influência dos preços dos tokens e da escala das tesourarias na estabilidade estrutural e resiliência do desenvolvimento DAT.

2. Origem e evolução das DAT

Ao revisitar a origem do modelo DAT, é incontornável referir a Strategy Inc.—empresa pioneira no software de business intelligence (BI) e no movimento Bitcoin, cujo percurso da decadência à recuperação não só refletiu o espírito do seu tempo como inaugurou a era das tesourarias corporativas de ativos digitais. Hoje, é um caso clássico da história empresarial, enriquecendo o debate sobre a indústria das criptomoedas com novas perspetivas.

2.1 Onde começou o modelo DAT

2.1.1 A estratégia Bitcoin da Strategy

A Strategy Inc. (NASDAQ: MSTR) foi a primeira empresa a adotar formalmente uma estratégia de Digital Asset Treasury—designando o Bitcoin como ativo de reserva corporativo.

Fundada em 1989 e sediada na América do Norte, a Strategy dedicou-se inicialmente ao desenvolvimento e venda de software de business intelligence empresarial. Cresceu rapidamente no boom da Internet dos anos 90 e entrou em bolsa em 1998. Em 2000, foi investigada pela SEC por reconhecimento prematuro de receitas, provocando uma queda de mais de 90% nas ações—um caso paradigmático do colapso dot-com. Nas duas décadas seguintes, lutou para competir com gigantes como a Microsoft, mantendo capitalização bolsista entre 1–2 mil milhões.

O ponto de viragem foi em 2020, quando Michael Saylor, fundador, reavaliou o valor do Bitcoin durante a pandemia. Antes disso, Saylor criticava abertamente as criptomoedas—considerando o Bitcoin “um investimento tolo”. Porém, com políticas monetárias expansionistas globais e aumento da inflação, Saylor concluiu que, com o crescimento de 15% ao ano da oferta monetária, investidores precisavam de um ativo dissociado da moeda fiduciária.

Após estudar a lógica da blockchain, percebeu que o mecanismo de halving do Bitcoin lhe conferia escassez natural—tornando-o ideal como proteção contra a inflação. Muitos investidores, institucionais e retalhistas, estavam impedidos de investir diretamente ou com alavancagem em Bitcoin por restrições regulatórias e de custódia. Empresas cotadas detentoras de Bitcoin poderiam assim oferecer novo acesso ao mercado via ações.

Saylor decidiu abdicar dos ativos tradicionais de baixo risco e apostar no “ouro digital”. Enquanto a maioria comprava obrigações e aceitava cerca de 7% de diluição acionista, a Strategy canalizou capital do balanço para o Bitcoin—uma decisão que redefiniu as finanças empresariais e inspirou a era DAT. [1]

2.1.2 De “ativo de reserva corporativo” à lógica “BTC por ação”

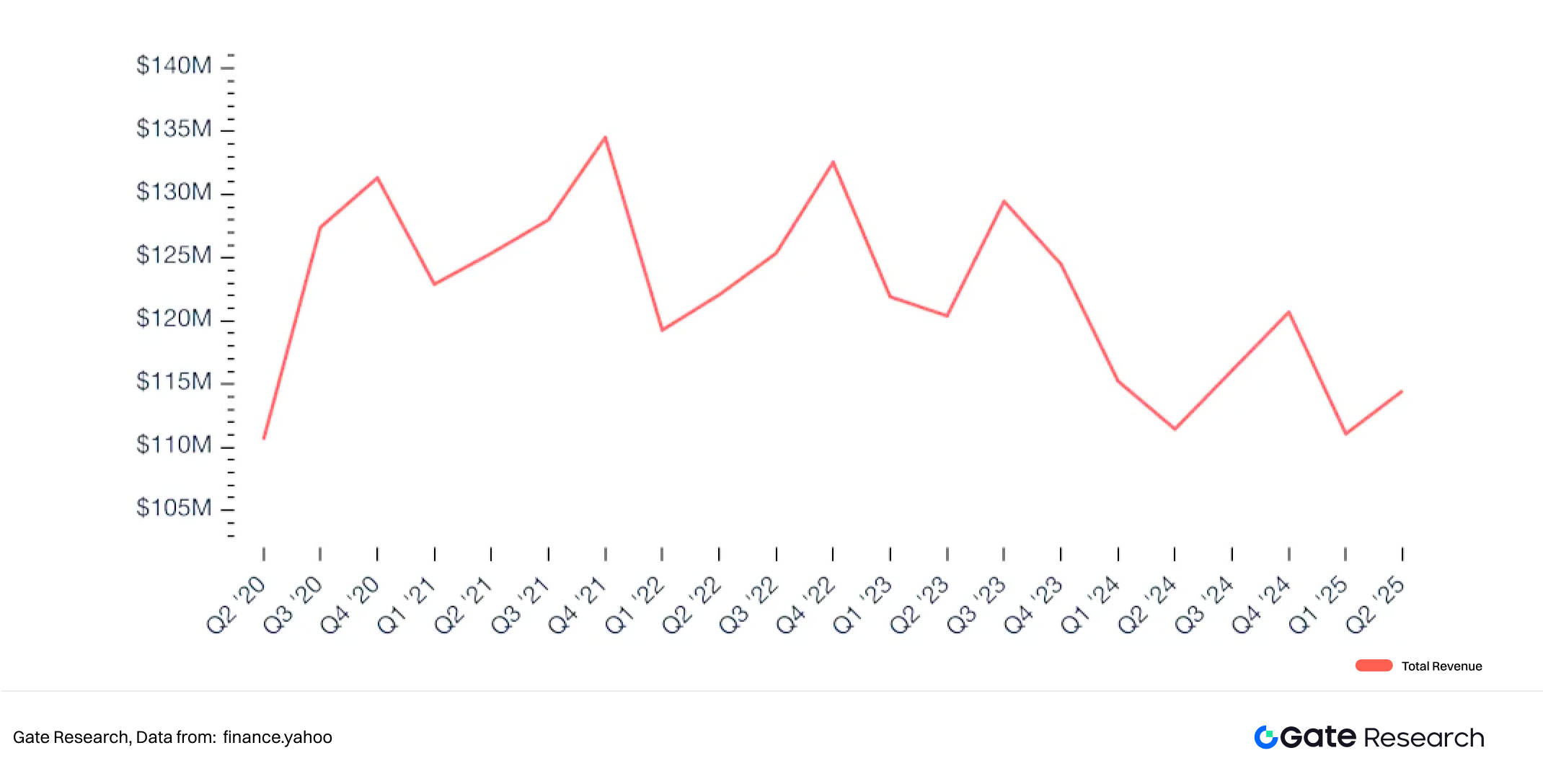

Em 2020, o negócio de software da Strategy gerava apenas dezenas de milhões em receitas anuais, mas décadas de atividade permitiram-lhe acumular cerca de 500 milhões em reservas de caixa. Este capital excedentário foi usado para comprar o primeiro Bitcoin: em agosto de 2020, investiu 250 milhões para adquirir 21 454 BTC [2], marcando a transformação oficial da empresa de software tradicional numa DAT detentora de Bitcoin.

Figura 1: Receita trimestral de software da Strategy

Depender exclusivamente do fluxo de caixa operacional não permitiria à Strategy reforçar rapidamente a posição em Bitcoin. Com taxas de juro próximas de zero e forte procura por ativos de crescimento, Saylor viu a oportunidade de recorrer ao mercado de capitais para financiamento barato.

Assim, a Strategy lançou um modelo “flywheel” Bitcoin, combinando compras autofinanciadas e dívida—obrigações convertíveis, notas garantidas e aumentos de capital. Em dezembro de 2020, emitiu 400 milhões em obrigações convertíveis (cupão de 0,75%, vencimento em 2025) [3], alocando todo o montante ao Bitcoin. As obrigações convertíveis eram vantajosas: inicialmente contabilizadas como dívida e não como capital próprio, evitavam diluição acionista e protegiam a propriedade. As primeiras tranches tinham taxas entre 0–0,875%, com prémios de conversão de 40–50%, refletindo a confiança dos investidores no crescimento a longo prazo.

No início de 2021, o preço do Bitcoin disparou para 60 000, multiplicando por cinco o valor das reservas da Strategy e redefinindo dramaticamente a valorização. Com a estratégia Bitcoin consolidada e o preço das ações em alta, a Strategy passou a captar capital adicional via ofertas de ações em mercado aberto.

Para tranquilizar investidores quanto à diluição, a empresa introduziu um indicador inovador—BTC Yield, representando as reservas de Bitcoin por ação diluída. Mede se o novo financiamento de facto se converteu em mais Bitcoin sem diluir excessivamente os acionistas anteriores.

BTC Yield = Reservas totais de BTC / Ações diluídas em circulação

Este indicador tornou-se central na comunicação com investidores e na transparência financeira da Strategy.

Desde então, a Strategy tornou-se o maior detentor institucional de Bitcoin, com cotação em quase perfeita correlação com o BTC. Em novembro de 2024, o preço atingiu o máximo histórico de 473,83, uma valorização de 3 734% desde o início da compra de Bitcoin.

O sucesso da Strategy redefiniu a narrativa do mercado—levando outras empresas cotadas a seguir o exemplo e abrindo o próximo capítulo do modelo Digital Asset Treasury (DAT).

Figura 2: Elevada correlação entre cotação da Strategy e BTC após 2020

2.2 Difusão e expansão do modelo DAT

2.2.1 Crescimento explosivo das DAT em 2025

Tomando o Bitcoin—criptoativo preferido dos investidores institucionais—como exemplo:

Em 2020, todas as empresas cotadas a nível mundial detinham, juntas, 4 109 BTC, apenas 1,49% do total de reservas institucionais de Bitcoin (incluindo governos, ETFs e fundações privadas), sem impacto relevante no mercado.

Com o amadurecimento do ecossistema cripto e a subida do preço do Bitcoin—paralelamente ao modelo DAT—empresas cotadas começaram a entrar em força no mercado Bitcoin. Em 2021, as reservas empresariais totais ascenderam a 155 196 BTC, mais do triplo face ao ano anterior, marcando a formação inicial da tendência DAT. Com fluxos institucionais contínuos, as reservas cresceram para 306 765 BTC em 2022.

Apesar da volatilidade de 2023 ter levado algumas empresas a reduzirem a exposição (descendo para 293 042 BTC), o total recuperou em 2024 para 361 144 BTC, refletindo confiança estratégica crescente.

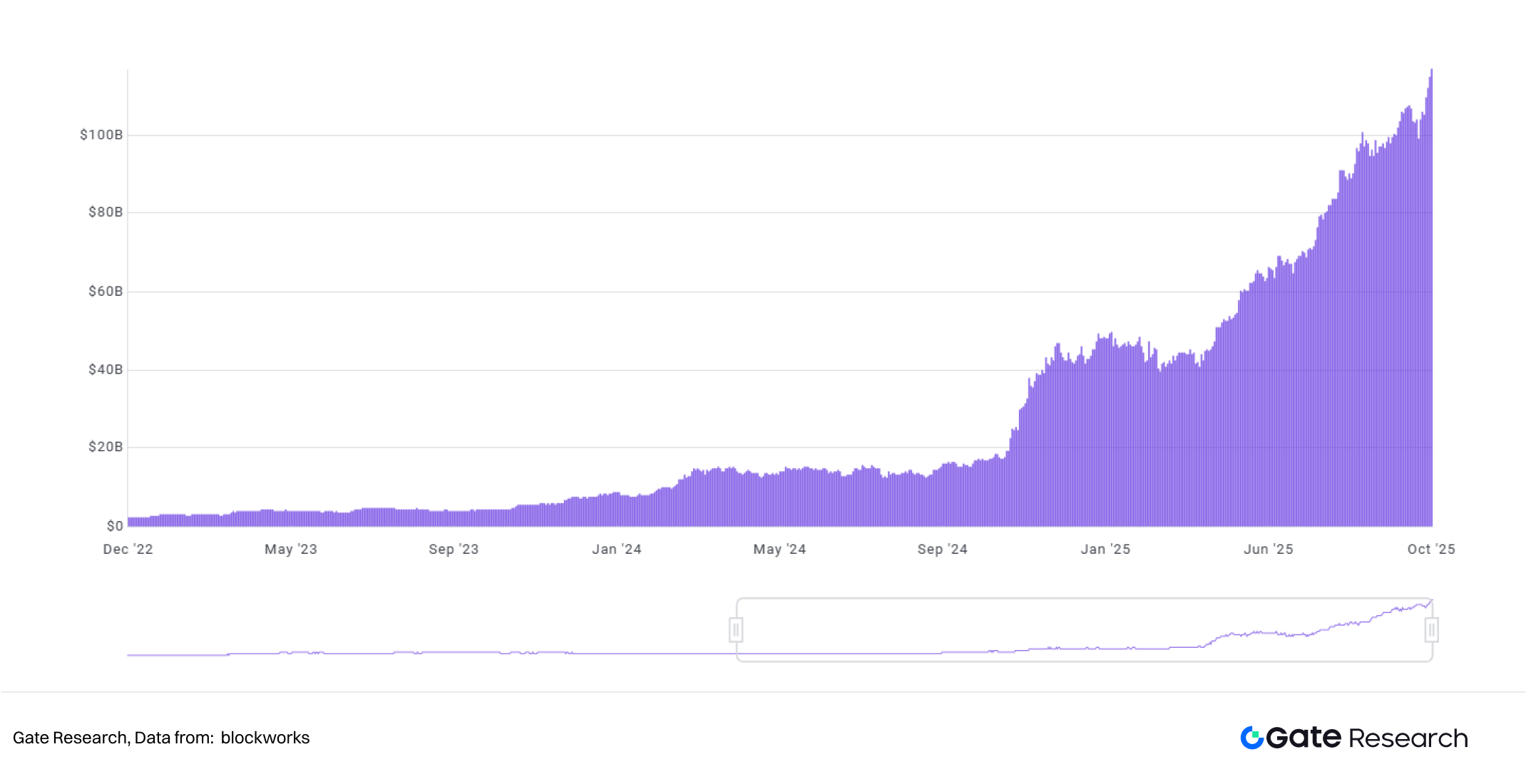

Em 2025, a tendência atingiu um ponto de viragem: reservas empresariais ultrapassaram 1 milhão de BTC em julho e, a 2 de outubro, atingiram 1 130 679 BTC, 5,38% do total em circulação [4].

Este percurso mostra que as empresas evoluíram de uma abordagem cautelosa para uma gestão estratégica de tesouraria Bitcoin a longo prazo. Por detrás está não só o reconhecimento do Bitcoin como “ouro digital” pelos mercados, mas também a aceleração da difusão do modelo DAT—posicionando-o como novo paradigma de gestão de valor e estratégia de capital corporativo.

Figura 3: Crescimento acelerado das reservas empresariais de Bitcoin desde 2025

2.2.2 América do Norte lidera, Ásia acelera

As empresas DAT detentoras de Bitcoin estão agora distribuídas por 199 países e regiões, com o epicentro na América do Norte—líder em número de empresas, acesso ao financiamento e influência nos mercados.

Os EUA lideram com 71 empresas DAT, beneficiando da infraestrutura madura da Nasdaq para integrar criptoativos na gestão de tesouraria via aumentos de capital e obrigações convertíveis. O Canadá segue com 33 empresas DAT, graças a um enquadramento regulatório mais flexível e abertura aos fundos cripto.

No último ano, a Ásia recuperou rapidamente, especialmente Japão e Hong Kong, onde surgiram estratégias DAT localizadas. O Japão tem agora 12 empresas, Hong Kong 10 e China continental 9, revelando uma distribuição geográfica mais diversificada.

No Japão, entidades ligadas a empresas cotadas TSE e fundos começaram a alocar criptoativos. O caso emblemático é a Metaplanet Inc., que desde 2024 divulga publicamente as reservas de Bitcoin. Apelidada de “MicroStrategy japonesa”, tornou-se referência do movimento DAT no Japão.

Em Hong Kong, a conjugação entre cotação na HKEX e atividade das exchanges cripto impulsionou uma vaga de experiências DAT lideradas por plataformas de negociação e gestores de fundos—revelando sinergia entre abertura regulatória e inovação de mercado.

Importa referir que as DAT deixaram de estar confinadas à tecnologia ou finanças. O negócio principal abrange biotecnologia, comércio eletrónico, serviços e até nichos como estética—mostrando a versatilidade do modelo na gestão de capital.

2.2.3 As DAT Ethereum impulsionam o boom do staking

A variedade de ativos DAT expandiu-se. Inicialmente, o Bitcoin dominava quase todas as reservas empresariais, mas os mercados procuram há muito o próximo “ativo à semelhança do Bitcoin”—combinação de reserva de valor e potencial de rendimento.

Ethereum e Solana encaixam nesta narrativa: têm ecossistemas de smart contracts e DeFi dinâmicos, e sob Proof-of-Stake (PoS) permitem obter recompensas de staking. Estas características posicionam ETH e SOL como novas fronteiras da adoção DAT.

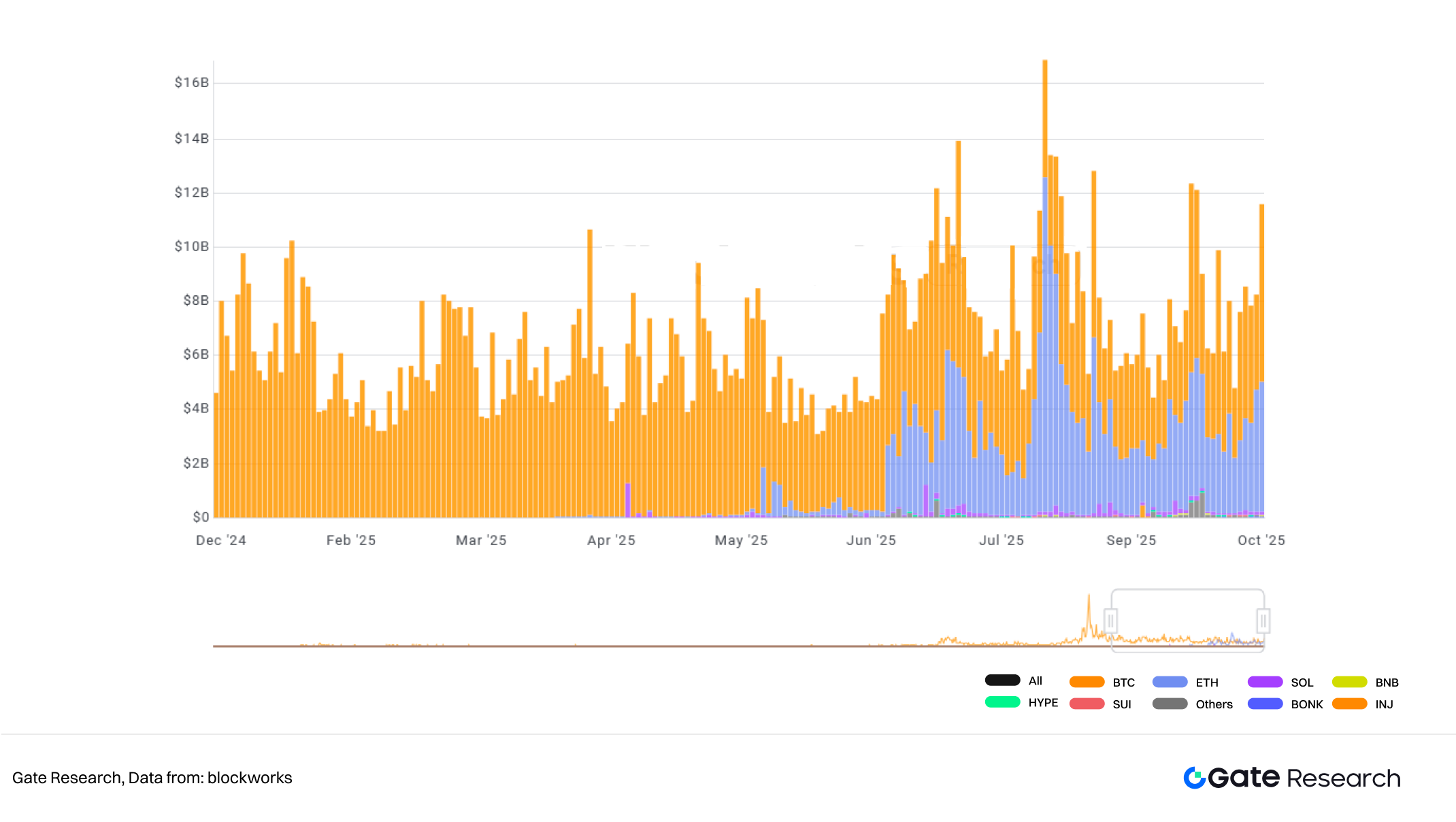

Figura 4: Aumento das reservas Ethereum pelas empresas DAT em 2025

Em meados de 2025, a narrativa dominante das reservas Bitcoin começou a deslocar-se para Ethereum, com iniciativas empresariais de staking e participação no ecossistema. Duas empresas—BitMine Immersion Technologies e SharpLink Gaming—tiveram papel catalisador nesta tendência.

A BitMine (NYSE: BMNR), antes dedicada à mineração e serviços de infraestrutura Bitcoin, realizou uma colocação privada de 250 milhões (PIPE) em julho de 2025 para se transformar numa entidade de reserva Ethereum [5].

A BitMine justificou a reorientação para Ethereum pelos casos de uso em contratos inteligentes, pagamentos stablecoin e ativos tokenizados. Após o anúncio, a cotação da BitMine disparou, revelando forte entusiasmo do mercado. A 3 de outubro de 2025, a empresa detinha 2 650 900 ETH, 2,2% do total ETH, tornando-se o maior detentor corporativo de Ethereum.

O segundo maior DAT Ethereum, SharpLink Gaming (NASDAQ: SBET), opera sobretudo em gaming online, e-sports, apostas e entretenimento desportivo. Apesar de não ser crypto-native, mostrou grande agilidade nos mercados de capitais. Em junho de 2025, lançou a estratégia de tesouraria Ethereum, acumulando ETH junto com reservas Bitcoin via ofertas de ações ATM. Mais de 95% do ETH está em staking para rendimento passivo.

A SharpLink faz divulgações frequentes e transparentes—reforçando a confiança dos investidores. A 3 de outubro de 2025, as reservas Ethereum totalizavam 838 728 ETH, 0,7% do total ETH. BitMine e SharpLink representam o salto das DAT Ethereum do conceito à implementação em larga escala nos mercados de capitais.

Figura 5: Bitcoin e Ethereum como ativos DAT preferenciais

Hoje, mais empresas diversificam para além do Bitcoin, incluindo Ethereum, Solana, Dogecoin e Sui nas tesourarias, diversificando carteiras e ampliando o potencial de rendimento.

Em outubro de 2025, 13 empresas divulgaram reservas combinadas de 4 029 665 ETH (≈ 3,33% do ETH).

Para Solana, 9 empresas revelaram reservas de 13 441 405 SOL (≈ 2,47% do total).

Dogecoin foi detido por 2 empresas, num total de 780 543 745 DOGE (≈ 0,52%).

Sui foi detido por 2 empresas, num total de 102 811 336 SUI (≈ 2,84%) [6].

Esta expansão multi-chain marca um novo capítulo da evolução DAT—de uma história centrada no Bitcoin para uma estratégia de capital corporativo multiativo e cross-chain, lançando as bases para que os ativos digitais se tornem núcleo dos mercados de capitais globais.

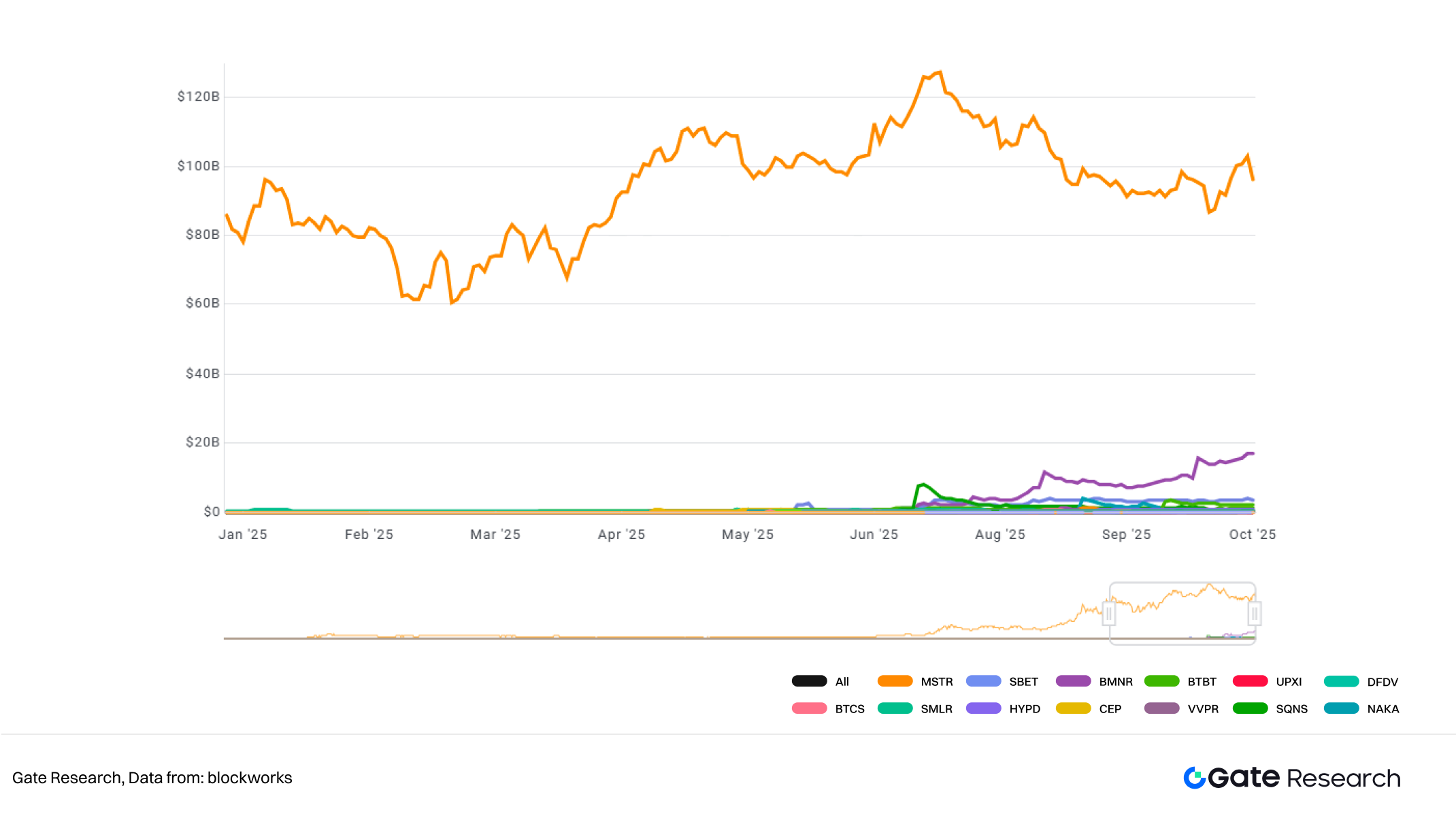

Figura 6: Comparação de capitalização das principais empresas DAT

3. Lógica operacional das DAT

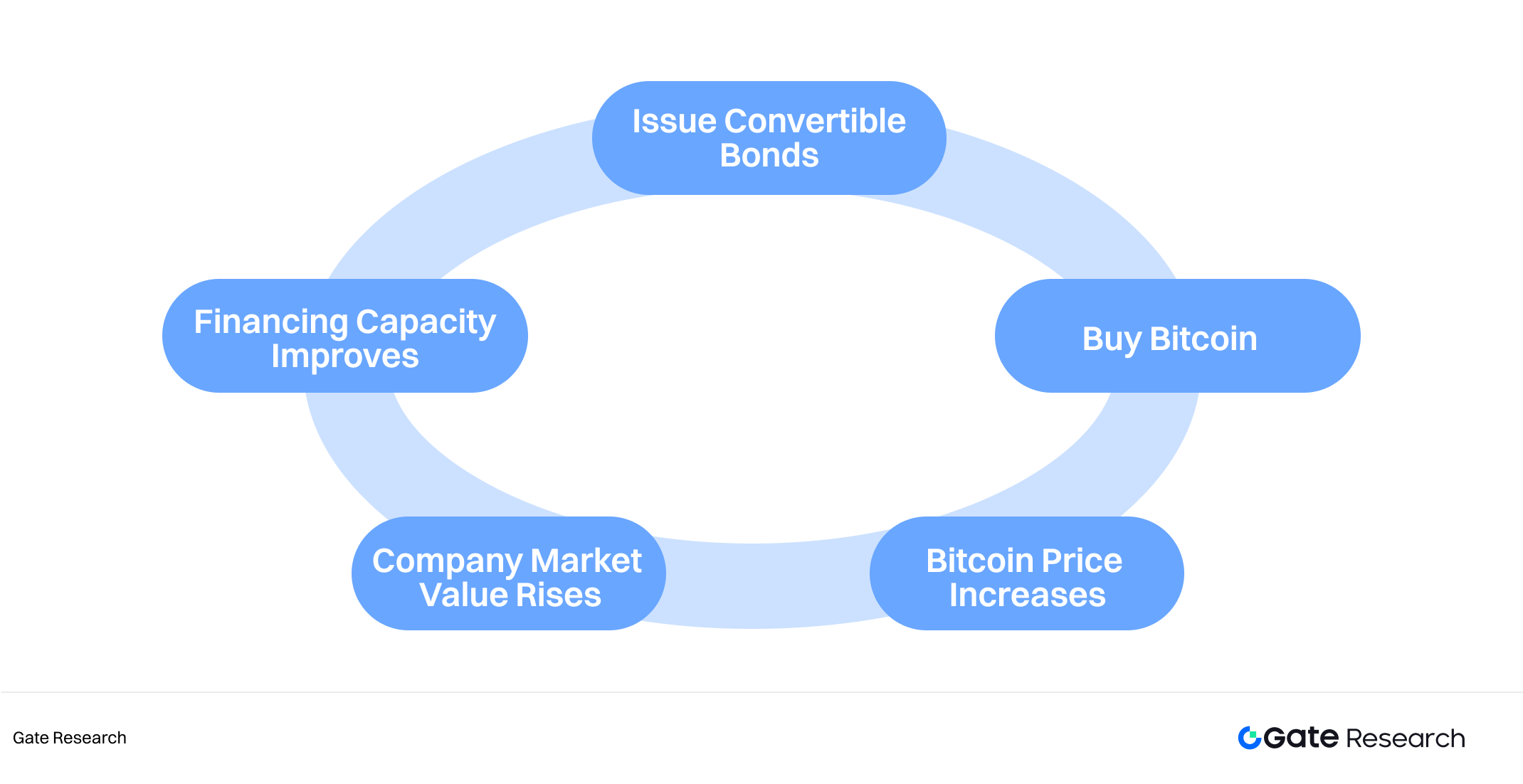

Algumas empresas cripto entram nos mercados públicos via fusões reversas ou listagem de empresas de fachada, acedendo a canais de financiamento público e completando o ciclo de capital “financiar–comprar cripto–refinanciar” que está no núcleo do modelo DAT. Ao ligar o financiamento dos mercados tradicionais à valorização dos criptoativos, as empresas DAT criam um mecanismo de reforço mútuo.

3.1 Mecanismo de operação

3.1.1 Listagem via aquisição de empresa de fachada

Algumas empresas não partem do zero; acedem ao mercado público via Special Purpose Acquisition Companies (SPAC) ou Reverse Takeovers (RTO). Para criptoempresas, estas vias são alternativa ao IPO tradicional, permitindo contornar bloqueios regulatórios e processos longos de aprovação. Depois de cotadas, podem captar capital público e usá-lo para adquirir Bitcoin, Ethereum ou outros ativos digitais.

Exemplo: Reserve One, gestora de criptoativos, anunciou em 8 de julho de 2025 a entrada em bolsa via fusão SPAC com M3-Brigade Acquisition V Corp. (NASDAQ: MBAV). O negócio avaliou-a em 1 mil milhão, incluindo 298 milhões em capital fiduciário, e mais 750 milhões de investidores estratégicos como Galaxy Digital, Pantera Capital e Kraken. A Reserve One pretende construir uma carteira diversificada em Bitcoin, Ethereum e Solana, potenciando estes ativos em atividades de staking e empréstimos [7].

Esta aquisição é uma estratégia “fachada de capital + criptoativo”. Facilita o acesso ao mercado público, mas comporta riscos: estas empresas costumam carecer de atividade operacional robusta, expondo acionistas a diluição e dependência da volatilidade dos preços cripto.

3.1.2 Ciclo de financiamento: emissão de ações, obrigações e dívida convertível

A Strategy foi pioneira no “financiar–comprar cripto–valorização–refinanciar” flywheel, rapidamente seguido por empresas cotadas tradicionais e novas entidades blockchain, tornando-se padrão para as DAT.

Na prática, as DAT captam capital no mercado público—por aumentos de capital (ATM/PIPE) ou obrigações convertíveis/corporativas—para garantir novos fluxos financeiros. Estes fundos são usados para adquirir Bitcoin, Ethereum ou outros criptoativos, expandindo a tesouraria. O ciclo aprofunda a ligação entre mercados de capitais e valorização dos criptoativos.

O sucesso da Strategy em mercados bullish mostrou o poder de amplificação deste mecanismo, servindo de referência para empresas DAT como BMNR, BitMine e SharpLink.

Figura 7: Empresas DAT criam mecanismo de reforço mútuo

Este modelo foi especialmente evidente entre as DAT Ethereum em 2025.

- BitMine replicou a abordagem da Strategy, recorrendo a dívida convertível e PIPE para expandir o balanço—a institucionalização do Ethereum.

- SharpLink foi mais agressiva: após anunciar em junho de 2025 a inclusão de Ethereum na tesouraria, captou fundos via ATM e emissões públicas de ações, canalizando ETH para operações de staking e liquid staking. Assim, converteu o Ethereum “produtivo” em fluxo de caixa sustentável.

Apesar das críticas de que “staking total” expõe as DAT ao risco dos protocolos on-chain, para os defensores este é o novo paradigma de tratar Ethereum como ativo produtivo e gerador de rendimento.

3.2 Tipologia dos modelos operacionais DAT

As DAT não se limitam a ser “detentoras de moedas”. As estratégias variam em complexidade, exigências de gestão e exposição. Os principais modelos operacionais são:

1.Modelo passivo de detenção de um único ativo

- Foca-se num criptoativo (Bitcoin ou Ethereum) para detenção a longo prazo.

- Gestão simples e baixo custo operacional.

- O retorno depende sobretudo da valorização do capital.

- A Strategy é o exemplo clássico—comprometida com a abordagem “comprar e manter para sempre”, com o Bitcoin como ativo estratégico.

2.Modelo ativo de gestão de um único ativo

- Foca-se num ativo, mas envolve negociação ativa ou alocação dinâmica—timing de mercado, hedging e estratégias de opções.

- O desempenho depende fortemente da capacidade de gestão e de trading.

- Algumas tesourarias Ethereum seguem este modelo para otimizar exposição em mercados voláteis.

3.Modelo de carteira multiativos

- Diversifica entre vários criptoativos (ex.: BTC + ETH + SOL + BNB).

- Exige rebalanço ativo e maior capacidade de gestão de risco.

- Exemplo: A Mega Matrix Inc. (NYSE: MPU) anunciou em 2025 a expansão da estratégia DAT para uma tesouraria multiativos, incluindo stablecoins e tokens de governação, distribuindo risco e retorno por múltiplos protocolos [8].

- Modelo de investimento e participação no ecossistema

- O modelo mais sofisticado. Para lá da detenção, a empresa aloca fundos para apoiar infraestrutura on-chain, projetos DeFi, operações de validadores, governação ou fundos/ecossistema.

- A empresa é simultaneamente detentora de ativos e participante do ecossistema, influenciando a direção da blockchain.

- Exemplo: SharpLink usa parte das reservas ETH para staking, operação de validadores, votações de governação e apoio a DeFi, passando de investidor passivo a contribuidor ativo.

- Estes modelos geram múltiplos fluxos de receita: rendimento de staking, retornos de incubação, taxas de transação.

3.3 Lógica de valorização de mercado das empresas DAT

Ao contrário das empresas tradicionais, cujo valor depende do crescimento das receitas e dos lucros, o valor de mercado das DAT oscila sobretudo com a exposição aos criptoativos e a estratégia de alavancagem. O valor de uma empresa DAT depende de três variáveis essenciais:

- Crescimento dos tokens por ação

- Preços dos ativos subjacentes

- Prémio ou desconto mNAV (Market Value to Net Asset Value)

Estes fatores formam o “Triângulo de Valorização DAT”, determinando a atratividade e o risco da empresa no mercado.

Crescimento do preço da ação ≈ Crescimento das reservas de tokens por ação × Crescimento do preço dos tokens × Fator de prémio de mercado

Aqui, o Fator de prémio de mercado representa o sentimento do mercado ou prémio face ao NAV, frequentemente quantificado como Fator de prémio de mercado = mNAV − 1

3.3.1 Crescimento das “reservas de tokens por ação”

A Strategy foi pioneira no indicador “tokens por ação” para medir se o capital angariado se convertia em reservas adicionais de Bitcoin—sem diluir os acionistas anteriores. Após o sucesso da Strategy, várias DAT adotaram este indicador. A BitMine é exemplo clássico: reinvestiu receitas de financiamento e lucros em mais Ethereum, aumentando os tokens por ação.

Quando o valor “tokens por ação” cresce, implica acréscimo do NAV por ação. Em mercados eficientes, a cotação acompanha o NAV. Se os ativos cripto subjacentes (como BTC) valorizam em simultâneo, os investidores tendem a atribuir múltiplos de valorização superiores, gerando tripla alavancagem:

Preço do token × Reservas de tokens por ação × Prémio de mercado

Assim, a cotação pode superar largamente o aumento isolado do preço cripto.

3.3.2 Valorização dos ativos subjacentes

O motor mais direto da valorização DAT é a evolução dos preços dos criptoativos subjacentes. Quando BTC ou ETH valorizam, o balanço da empresa expande-se, gerando prémios de mercado; quedas corroem o valor contabilístico.

Face às empresas convencionais, as DAT amplificam esta sensibilidade.

- A maioria não dispõe de mecanismos de cobertura, expondo-se à volatilidade do mercado cripto.

- Além disso, a alavancagem via dívida/convertíveis aumenta a exposição efetiva aos tokens, ampliando a elasticidade dos preços.

Assim, as oscilações dos preços cripto afetam não só o valor contabilístico, mas desencadeiam um ciclo reflexivo: subida dos preços → expectativas de refinanciamento → reservas aumentam → valorização → reforço da confiança dos investidores → nova subida dos preços.

O ciclo mantém-se até ao reverso do sentimento do mercado.

3.3.3 O mecanismo flywheel mNAV

O rácio mNAV (Market Value to Net Asset Value) é o principal indicador de valorização das DAT, definido como:

mNAV = P Capitalização bolsista / NAV Valor dos ativos digitais

P é a capitalização de mercado, NAV as reservas líquidas de ativos digitais a preço de mercado.

Quando mNAV > 1, o mercado valoriza a empresa acima das reservas cripto, sinalizando confiança na gestão, no potencial de refinanciamento ou no posicionamento estratégico. A empresa pode captar recursos; cada nova emissão para compra de cripto aumenta o NAV por ação, reforçando o otimismo e puxando o preço para cima—formando um ciclo positivo.

Porém, o mNAV é ambíguo. Um prémio reflete confiança, mas pode indicar excesso especulativo. Se o sentimento colapsa e o mNAV desce abaixo de 1, o flywheel inverte: queda de valorização → financiamento limitado → reservas diminuem → nova queda da capitalização.

Este ciclo negativo transforma a narrativa de crescimento em narrativa de diluição, prejudicando sobretudo se houver quedas nos preços cripto—um “duplo golpe” em capitalização e confiança.

Em teoria, com mNAV < 1, uma DAT deveria vender parte das reservas e recomprar ações para reequilibrar.

Exemplo: no bull market Bitcoin, MicroStrategy (MSTR) negociou acima de 2× o valor dos BTC em carteira (mNAV ≈ 2,0)—os investidores pagavam pelas reservas e pela eficiência de capital e financiamento. No bear market, o mNAV caiu abaixo de 1, mas a empresa optou por manter todos os BTC via reestruturação de dívida, em vez de recomprar ações.

Em síntese, o financiamento DAT depende do flywheel do prémio mNAV.

O prémio mNAV é barómetro do sentimento do mercado e sinal-chave para investidores.

Com mNAV abaixo de 1 por períodos prolongados, os canais de captação de capital fecham, empresas-fantasma de pequena dimensão tornam-se inviáveis e o flywheel colapsa.

4. Transição das DAT: de “detenção” para “staking”

Ao contrário das DAT Bitcoin, que seguem estratégia passiva de detenção, as DAT Ethereum aproveitam o staking e a infraestrutura DeFi—permitindo que parte do capital flua para on-chain. Assim, as DAT não só completam o flywheel de rotação de capital, como geram rendimento adicional por meio de staking e atividades on-chain, tornando os ativos de tesouraria produtivos.

4.1 O Ethereum possibilita um modelo DAT gerador de rendimento

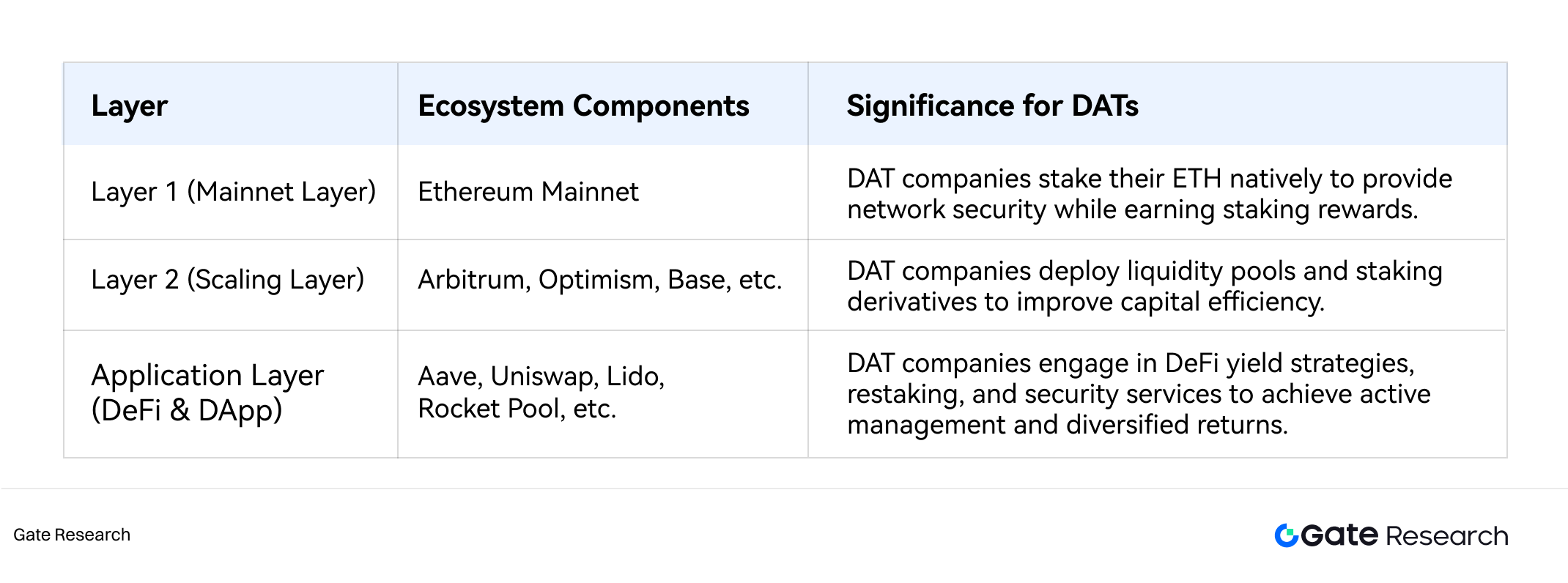

Como sistema operativo blockchain para DApps, a arquitetura de três camadas do Ethereum oferece vários níveis de oportunidade de rendimento e gestão de risco para as DAT. As empresas DAT atuam nas camadas L1 e DeFi (as L2 são mais ativas entre instituições crypto-native e DAOs). Ao mobilizar reservas de ETH on-chain, geram “rendimento on-chain” e transformam os ativos em capital produtivo.

Tabela 1: Estratégias DAT na arquitetura Ethereum

4.1.1 De detenção passiva a staking gerador de rendimento

Com maior participação institucional no ecossistema Ethereum, as DAT evoluíram de detentoras de tokens a participantes ativos da rede e geradores de rendimento. O staking é a principal via de entrada na economia Ethereum, normalmente por duas abordagens:

- Operação direta de nós validador—As empresas bloqueiam ETH para garantir segurança da rede e validar transações, obtendo cerca de 2,5–3,0% APY em recompensas de bloco. Esta opção implica complexidade operacional, baixa liquidez e risco de slashing.

- Protocolos de liquid staking—As empresas delegam ETH a terceiros e recebem “tokens recibo” líquidos, como stETH da Lido. Por exemplo, BTCS obtém rendimento via Rocket Pool. O liquid staking resolve o problema de liquidez do staking tradicional, emitindo tokens negociáveis representando ETH em staking—permitindo gerar rendimento com flexibilidade.

Se uma tesouraria corporativa detiver 1 milhão de ETH, com 50% em staking, um rendimento nominal de 3% a um preço de 4 000 por ETH gera cerca de 60 milhões em receitas anuais de staking.

4.1.2 DeFi: pôr o Ethereum a render

Para além do staking, as DAT podem mobilizar ETH ou derivados em staking (ex.: stETH) em protocolos DeFi para rentabilização secundária do capital. Os métodos mais comuns incluem:

- Depositar stETH em protocolos de empréstimo como Aave para gerar juros;

- Usar stETH como colateral para pedir stablecoins emprestadas e reinvestir;

- Fornecer liquidez em pools para receber taxas de negociação.

Com estas estratégias, o rendimento pode subir dos 3% do staking para 5–10%, ao mesmo tempo que se injeta liquidez institucional no Ethereum.

4.2 Solana: elevados rendimentos oferecem alternativa DAT

Com a ascensão de Solana como ecossistema líder para developers em 2024, o potencial das DAT Solana atraiu interesse institucional crescente—havendo quem antecipe que poderá superar Ethereum como modelo DAT dominante. Esta mudança é impulsionada por três fatores:

- Rendimentos superiores: Staking Solana oferece 6–8%, bem acima dos ~3% de Ethereum, atraindo DAT orientadas para rendimento passivo.

- Crescimento e dinamismo do ecossistema: A atividade e crescimento de developers Solana superaram por vezes Ethereum. No 2.º trimestre de 2025, Solana processou mais de 8,9 mil milhões de transações, gerou 3 mil milhões de volume diário em DEX e 1,1 mil milhões em receitas de rede—mais de 2,5× Ethereum [9]. Alta capacidade, baixas taxas e rapidez apelam a DAT de alta frequência e baixo custo.

- Reconhecimento rápido do mercado: Empresas como Cantor Fitzgerald atribuíram ratings “Overweight” a várias DAT Solana, citando expansão acelerada de developers e ecossistema [10]. Várias rondas PIPE e privadas visaram projetos DAT Solana—ex.: Sharps, Pantera e Galaxy planearam iniciativa DAT Solana de 2,65 mil milhões em agosto de 2025 [11].

Além da detenção, DAT Solana participam em operações de validadores, infraestrutura e incentivos ao ecossistema. Por exemplo, a SOL Strategies (NASDAQ: STKE) construiu a tesouraria Solana de raiz, gerando rendimento via operações de validador integradas no modelo DAT.

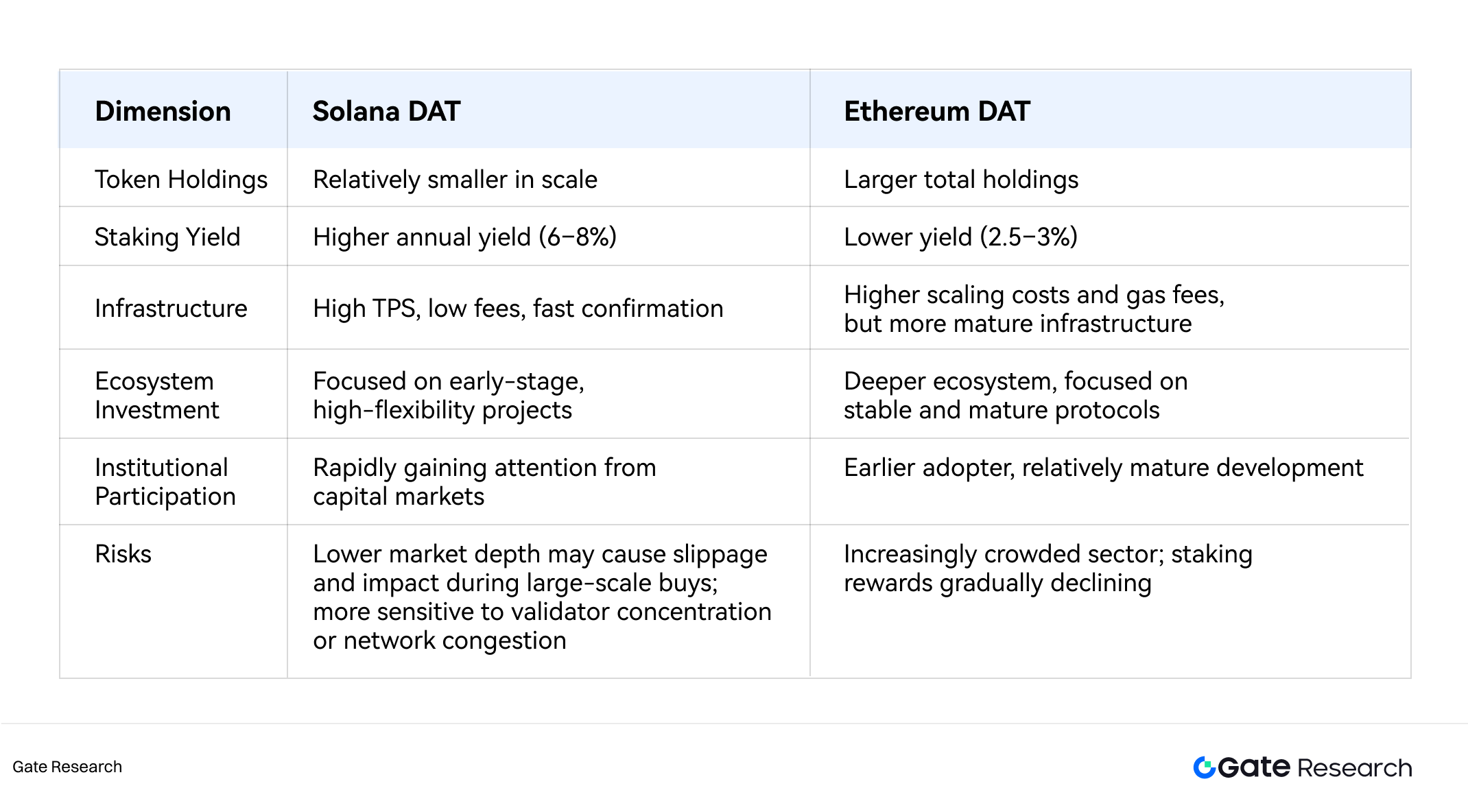

4.3 Ethereum vs. Solana DAT: vantagens comparativas

No médio-longo prazo, as DAT Solana deverão crescer rapidamente e poderão ser das mais dinâmicas do universo DAT. Contudo, em escala e maturidade institucional, Ethereum mantém a liderança—o ecossistema DAT é mais consolidado em dimensão, atividade on-chain e envolvimento DeFi.

Se Solana melhorar áreas como estabilidade da mainnet, segurança da infraestrutura e clarificação regulatória, poderá rivalizar com Ethereum como plataforma DAT dominante—sobretudo junto de empresas que valorizam rapidez e baixos custos de gas.

Tabela 2: Vantagens comparativas DAT Solana vs. Ethereum

5. Discussão sobre a sustentabilidade do modelo DAT

5.1 Evolução e riscos da lógica de crescimento DAT

O crescimento das DAT nunca foi impulsionado pela rentabilidade empresarial clássica, mas por um mecanismo cíclico de amplificação de capital—detendo e operando criptoativos para expandir capitalização bolsista e valor dos ativos. Três pilares sustentam a lógica DAT:

- Expansão motivada pela narrativa: as DAT “securitizam” criptoativos, permitindo ao capital tradicional exposição ao beta cripto via mercado acionista. Ao deter ativos digitais indiretamente, investidores atribuem prémios às empresas.

- Valorização dos ativos: subida dos preços dos tokens subjacentes expande o balanço e eleva o NAV modificado (mNAV), impulsionando a revalorização.

- Flywheel de financiamento: valorizações elevadas permitem novas emissões de ações para comprar mais cripto. Reservas superiores reforçam confiança de mercado e ampliam a valorização—ciclo de reforço mútuo.

Em mercados bullish, este tríptico alimenta crescimento acelerado das valorizações e interesse dos investidores.

Porém, em 2025, o mercado começou a reavaliar a sustentabilidade do modelo. Se a Strategy passou de empresa marginal a peso-pesado Nasdaq, a estagnação pós-2024 levantou dúvidas sobre a persistência do “milagre DAT”. Críticos defendem que as DAT amplificam bull markets—em bear markets, o “valor token por ação” pode tornar-se irrelevante. O maximalismo Bitcoin inflexível de Michael Saylor—recusando liquidar reservas para manter exposição—suscitou debate sobre se tal postura serve os interesses dos acionistas.

Com mais empresas a imitarem a Strategy, o espaço DAT tornou-se saturado. A narrativa da escassez que sustentava prémios de valorização esmorece, levando a retornos marginais decrescentes do modelo “ativo + prémio de valorização”.

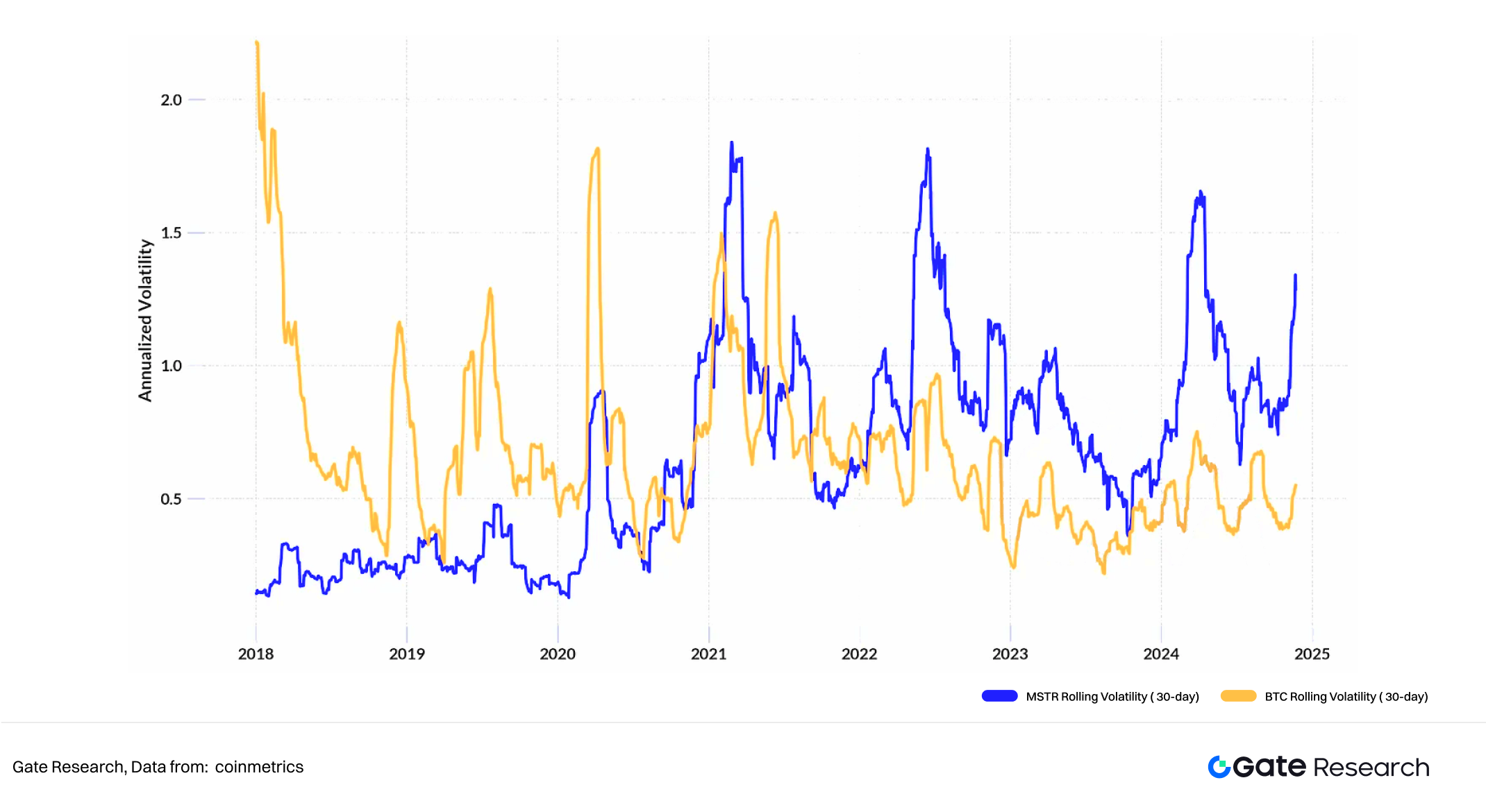

Figura 8: Volatilidade da cotação da Strategy

Surge assim a segunda fase DAT—participação ativa on-chain da tesouraria. Ao contrário das DAT Bitcoin, passivas na detenção, as DAT Ethereum envolvem-se em staking, DeFi e gestão de liquidez on-chain para gerar rendimento, criando uma segunda curva de crescimento pelo “rendimento dos ativos”.

Esta transição traz novos riscos: poderá o staking institucional em larga escala comprimir recompensas e elevar risco sistémico? Estarão as DAT a promover a prosperidade do ecossistema—ou a inflacionar uma nova bolha?

A sustentabilidade DAT depende não só do ativo subjacente, mas da interação empresa–ecossistema blockchain–mercado de capitais, dos fundamentos corporativos, da estrutura de financiamento e da confiança dos investidores.

A análise seguinte aplica um enquadramento bidimensional—endógeno (interno) e exógeno (ecossistema e mercado)—para examinar sistematicamente os desafios e evolução da sustentabilidade DAT.

5.2 Modelo de cinco forças da sustentabilidade DAT

A dimensão endógena avalia se a empresa tem resiliência operacional e financeira para enfrentar ciclos cripto.

A exógena analisa se ecossistema e mercado oferecem fontes estáveis de rendimento e liquidez para as tesourarias.

Integrando a lógica “quantidade de tokens por ação + preço dos ativos + mNAV”, com os novos modelos de rendimento on-chain, constrói-se o Modelo das Cinco Forças para Sustentabilidade DAT, avaliando viabilidade a longo prazo em cinco pilares:

Valor dos ativos, operação, fundamentos empresariais, compliance regulatório e liquidez de investidores.

5.2.1 Força do valor do ativo

A natureza do ativo subjacente determina a sustentabilidade. Três arquétipos DAT:

1.DAT Bitcoin:

O “ouro digital” garante escassez e resistência à inflação, reforçado por reservas institucionais e soberanas. Não gera rendimento e depende da valorização. O Bitcoin tornou-se politizado, com valorização influenciada por ciclos eleitorais e políticas regulatórias.

2.DAT Ethereum:

O PoS permite geração de rendimento, tornando-o apreciador e gerador de rendimento. Concorrência Layer-1 pode erosionar quota de mercado e a complexidade técnica introduz riscos.

3.DAT Layer-1 emergentes (Solana):

Performance elevada e ecossistema de developers em expansão tornam Solana apelativa para capital de crescimento. Rendimento de staking superior e potencial de crescimento oferecem retornos altos—mas também maior volatilidade e fragilidade.

Em resumo:

Bitcoin: consenso forte, alta ciclicidade;

Ethereum: equilíbrio ecossistema/rendimento;

Solana: alto crescimento, alto risco.

A sustentabilidade DAT depende de aceitação de mercado, valor de uso, maturidade tecnológica, efeitos de rede, segurança e estabilidade da capitalização.

5.2.2 Força de operação dos ativos

Com Ethereum e Solana, as DAT passaram de detentoras passivas a participantes ativos on-chain. A sustentabilidade depende do como são geridos—staking, DeFi, liquidez—não do se são detidos.

Com preços de tokens estáveis ou em ligeira queda, desde que rendimento on-chain > custo de capital, as DAT podem auto-sustentar-se. Sem rendimento, dependem da valorização.

Para o ecossistema, participação institucional DAT aumenta atividade, liquidez e segurança. Exemplo: DAT Ethereum que contribuem para pools de liquidez profundos (ex.: Aave v3 ETH/stETH) obtêm rendimentos compostos e reforçam estabilidade do sistema.

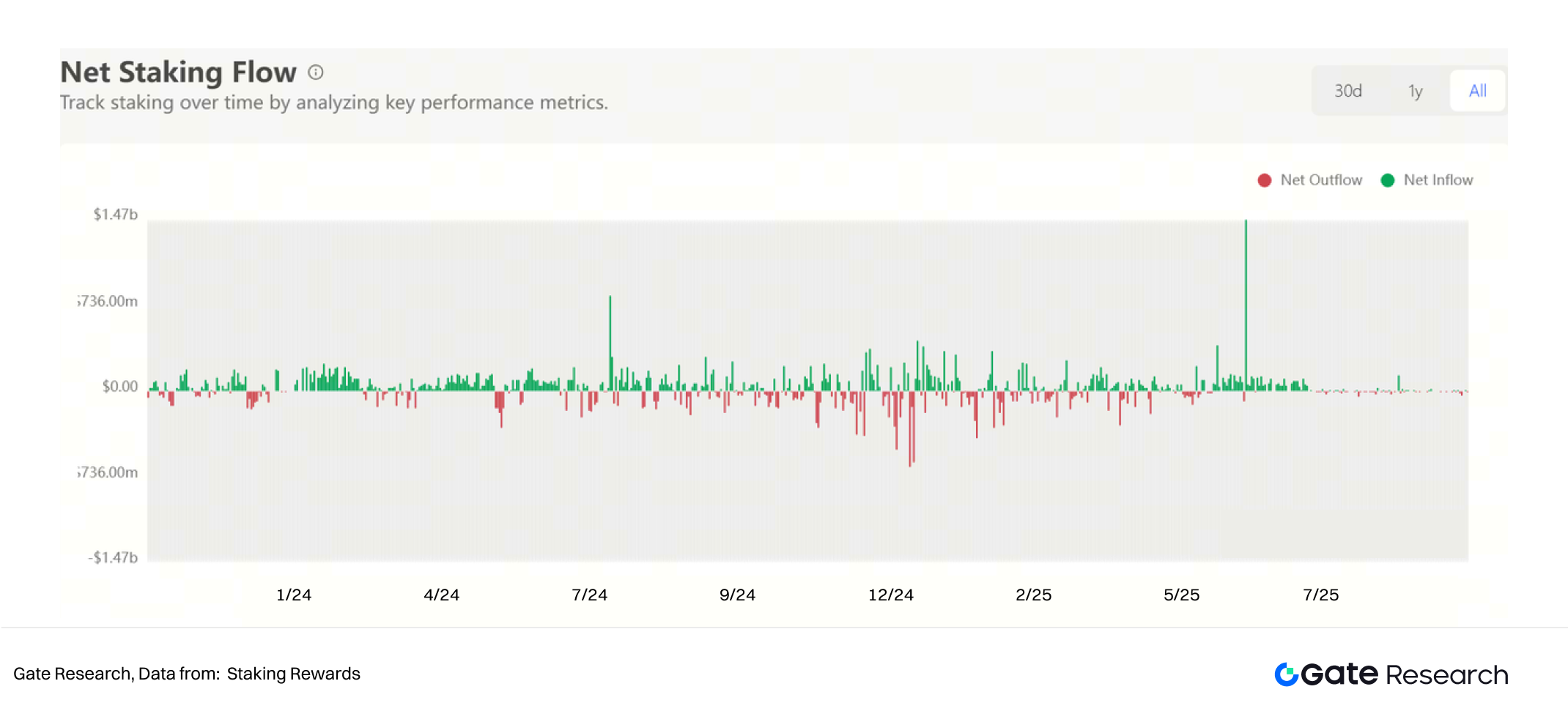

Figura 9: Liquidez de staking Ethereum estabilizada desde H2 2025

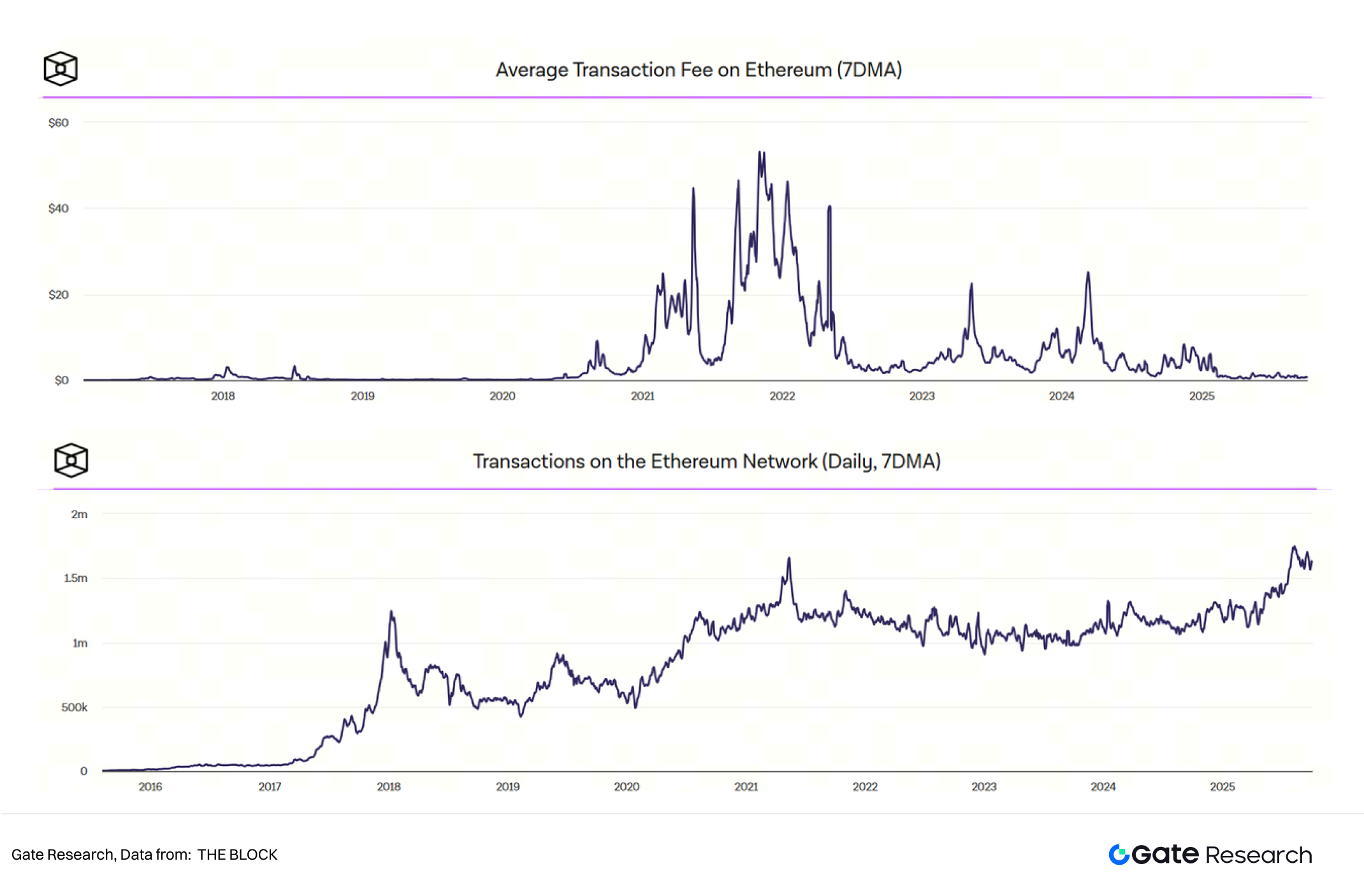

Figura 10: Volume ETH vs. taxas de transação

Ciclo reflexivo:

- Procura por blockspace ↑ → Receita dos validadores ↑ → Segurança da rede ↑

- Liquidez ↑ → Risco do protocolo ↓ → Retenção ↑

- Transparência on-chain ↑ → Confiança institucional ↑ → Entrada de capital ↑

Persistem riscos sistémicos: staking alavancado e concentração institucional podem comprimir rendimentos e amplificar choques em bear markets.

DAT sustentáveis diversificam risco—multiativos, staking escalonado ou estruturas híbridas CeFi–DeFi de rendimento—garantindo estabilidade operacional.

5.2.3 Força fundamental corporativa

A sustentabilidade depende da robustez dos fundamentos e disciplina financeira.

DAT classificam-se em modelos de Forte Suporte e Fraco Suporte:

- Forte Suporte: Empresas como Strategy mantêm negócios tradicionais geradores de cash-flow, amortecendo ciclos adversos. DAT Solana com rendimento de staking mitigam volatilidade.

- Fraco Suporte: DAT estruturadas como empresas-fantasma ou SPAC, sem receitas, dependem de emissão contínua de dívida/capital. Quando a liquidez escasseia, tornam-se candidatas ao incumprimento.

Pontos-chave:

- Tem fontes de cash-flow não cripto?

- Cobre juros e despesas operacionais?

- Alavancagem gerível e reservas adequadas?

Sem estes fundamentos, a DAT é uma "fachada de valorização" vulnerável ao colapso em bear markets.

5.2.4 Força regulatória e de compliance

Como cotadas, as DAT enfrentam requisitos de proteção de investidores e divulgação iguais às empresas convencionais—tornando a evolução regulatória determinante.

A atualização FASB 2024 que permite valor justo nas reservas cripto foi ponto de inflexão. As DAT podem refletir ganhos/perdas não realizados, aumentando transparência mas também volatilidade dos resultados.

Em 2025, iniciou-se a consolidação no setor—foram exemplo a aquisição Semler Scientific (NASDAQ: SMLR) pela Strive (NASDAQ: ASST) via troca de ações, primeira fusão entre empresas cotadas com tesouraria Bitcoin, sinalizando transição para consolidação.

A fiscalização regulatória intensifica-se. Em 24 de setembro de 2025, SEC e FINRA investigaram mais de 200 cotadas que anunciaram tesouraria cripto, citando movimentos anómalos de preço antes dos anúncios.

Anunciar tesouraria cripto não equivale a valor sustentável—DAT não conformes ou especulativas arriscam exclusão de cotação, como mostrou o colapso de 90% da Windtree Therapeutics e incumprimento Nasdaq.

5.2.5 Força do investidor e da liquidez

O valor das DAT depende da liquidez de mercado e da composição dos investidores.

Algumas DAT captam inclusão institucional via ETFs/fundos, mas a maioria permanece dominada pelo retalho—originando maior volatilidade.

Exemplo: Strategy tem 58,84% institucional (em 8 de outubro de 2025), enquanto Sharplink (13,75%) e BTCS (3,48%) permanecem dominadas pelo retalho.

DAT com base institucional têm liquidez mais profunda, horizontes mais longos e menos pânico vendedor. DAT dominadas por retalho são vulneráveis a vendas sincronizadas emocionais, amplificando colapsos de preço on-chain e nas ações.

A sustentabilidade do financiamento DAT depende de atrair investidores institucionais de longo prazo (ETFs, family offices, fundos soberanos).

Com mais clareza regulatória, espera-se que a liquidez DAT passe de emocional para alocativa, estabilizando volatilidade.

6. Conclusão

O modelo DAT representa nova fronteira na convergência entre cripto e finanças tradicionais—um mecanismo que transpõe dinâmicas de mercado para ativos on-chain.

Em ciclos bullish, preços altos, liquidez abundante e maior propensão ao risco transformam as DAT em amplificadores de valorização e sentimento. Mas a história mostra que em bear markets, o mesmo mecanismo pode inverter-se: financiamento escasseia, ativos depreciam e o mecanismo de reforço arrisca-se a tornar-se negativo.

A sustentabilidade do modelo DAT depende de cinco pilares:

- Qualidade dos ativos: criptoativos detidos com valor duradouro e rendimento sustentável.

- Atividade operacional: DAT enquanto detentora passiva ou operador ativo on-chain capaz de gerar fluxo de caixa recorrente.

- Fundamentos empresariais: operações nucleares estáveis e receitas recorrentes para amortecer volatilidade.

- Clareza regulatória e contabilística: evolução de padrões de divulgação, valor justo e compliance decidirá aceitação institucional.

- Composição da base de investidores: grau de concentração, sofisticação e resiliência de liquidez ditam resposta das DAT a choques de mercado.

Em 2025, mais de 200 cotadas anunciaram tesouraria cripto em blockchains principais—including BTC, ETH, SOL, BNB e TRX. Contudo, fluxos de capital e valorizações concentram-se em poucos players dominantes e ativos de alta convicção, acelerando dinâmica “winner-takes-most”.

Os vencedores da era DAT não serão as inúmeras “empresas de fachada” especulativas de ganhos curtos, mas os poucos capazes de construir mecanismos de reforço mútuo entre mercado e ecossistema on-chain.

Estes líderes demonstrarão alocação eficiente de capital, geração sustentável de retorno on-chain e conquista de confiança institucional via governance transparente e gestão disciplinada. Em cada ecossistema, um ou dois DAT dominantes deverão tornar-se líderes de longo prazo.

Embora as DAT se mantenham numa fase inicial e volátil de inovação financeira, o seu valor mais profundo reside não na alavancagem de curto prazo ou ciclos especulativos, mas no potencial de serem ponte estável entre economia cripto e mercados de capitais.

Gate Research

Gate Research é uma plataforma de investigação abrangente dedicada à blockchain e às criptomoedas. Disponibiliza conteúdos aprofundados sobre análise técnica, tendências de mercado, investigação sectorial, perspetivas macroeconómicas e desenvolvimentos regulatórios.

Disclaimer

O investimento em criptomoedas envolve risco elevado. Os utilizadores devem pesquisar autonomamente e compreender integralmente a natureza dos ativos e produtos antes de tomar decisões de investimento. A Gate.com não se responsabiliza por perdas ou danos resultantes dessas atividades.

Referências

- [1] YouTube, https://www.youtube.com/watch?v=b0KU4cJgj6g

- [2] Cointelegraph, https://cointelegraph.com/news/worlds-biggest-business-intelligence-firm-buys-21k-btc-for-250m

- [3] Bloomberg, https://www.bloomberg.com/news/articles/2020-12-07/microstrategy-to-raise-400-million-to-buy-even-more-bitcoin

- [4] Bitcointreasuries.net, https://bitcointreasuries.net/

- [5] PR Newswire, https://www.prnewswire.com/news-releases/bitmine-immersion-now-holds-approximately-500-million-of-ethereum-to-advance-its-ethereum-treasury-strategy-302504282.html

- [6] Coingecko, https://www.coingecko.com/zh/treasuries/%E4%BB%A5%E5%A4%AA%E5%9D%8A/companies

- [7] CoinDesk, https://www.coindesk.com/business/2025/07/08/crypto-treasury-firm-reserveone-going-public-in-1b-spac-deal

- [8] NASDAQ, https://www.nasdaq.com/press-release/mega-matrix-announces-diversify-dat-strategy-basket-leading-stablecoins-and

- [9] AInvest, https://www.ainvest.com/news/solana-news-today-institutional-capital-shifts-public-companies-turn-solana-digital-treasury-standard-2508

- [10] Yellow, https://yellow.com/news/cantor-fitzgerald-sees-dollar250-million-potential-in-solana-treasury-companies

- [11] Coinrank, https://www.coinrank.io/crypto/2-65-billion-solana-dat-plan/

- [12] CoinDesk, https://www.coindesk.com/markets/2025/09/28/from-spacs-to-cash-flow-buys-how-dats-are-plotting-the-next-growth-phase

- [13] Yahoo!Finance, https://finance.yahoo.com/news/strive-semler-scientific-merge-stock-145427057.html

- [14] The Block, https://www.theblock.co/post/367721/nasdaq-to-delist-bnb-token-treasury-company-windtree-therapeutics-for-noncompliance

- [15] Cryptopolitan, https://www.cryptopolitan.com/sec-finra-probe-crypto-treasury-stock-spikes/

- [16] MarketBeat, https://www.marketbeat.com/stocks/NASDAQ/MSTR/institutional-ownership/

Gate Research

Gate Research é uma plataforma de investigação dedicada à blockchain e criptomoedas, com conteúdos de análise técnica, tendências de mercado, investigação sectorial, perspetivas macroeconómicas e atualizações regulatórias.

Disclaimer

O investimento em criptomoedas envolve risco elevado. Os utilizadores devem pesquisar autonomamente e compreender integralmente a natureza dos ativos e produtos antes de tomar decisões de investimento. Gate.com não é responsável por perdas ou danos resultantes dessas atividades.

Partilhar

Conteúdos

Artigos relacionados

gate Research: Relatório de Teste Retrospetivo de Produtos de Auto-Investimento

Investigação gate: Dos Ataques de Hacking à Reflexão Regulatória - Análise do Estado de Segurança das Criptomoedas em 2024

Investigação da Gate: Preços do BTC e ETH Retestam Mínimos; CME Lança Futuros de SOL

Pesquisa gate: GT atinge recorde histórico, Estaca na Rede principal do Ethereum ultrapassa 54M ETH

Investigação da gate: Turbulência política na Coreia do Sul desencadeia volatilidade no mercado, TRX dispara mais de 70% em um dia