Gate Research: Mercado Cripto Consolida-se à medida que os Setores de IA e Mid-Cap Divergem Estruturalmente

Visão Geral do Mercado Cripto

Segundo dados da CoinGecko, entre 11 e 24 de novembro de 2025, os ativos de risco globais enfraqueceram sob pressões macroeconómicas, incluindo receios de uma “bolha” no sector da IA, dados de emprego superiores ao esperado e uma forte revisão em baixa das expectativas de cortes nas taxas de juro. O mercado cripto ressentiu-se destas pressões. Após uma queda prolongada, BTC e ETH registaram uma recuperação técnica nos dias 19 e 20 de novembro, voltando para perto de 86 600 USD e para o intervalo de 2 780–2 820 USD, respetivamente, ainda que a estrutura geral permaneça numa fase de consolidação de fundo. Vários tokens contrariaram a tendência e apresentaram ganhos expressivos.【1】

No plano dos ecossistemas e notícias, Arbitrum continuou a captar entradas incrementais, enquanto Solana e Base—anteriormente em modo de recuperação—também registaram subidas. Pelo contrário, a mainnet da Ethereum e a Hyperliquid registaram saídas relevantes, levando as estruturas de capital on-chain para uma “fase de redistribuição”. Entretanto, a tokenização de ações e ETF on-chain aproximou-se de 10 milhões USD, com a Robinhood a posicionar este segmento como infraestrutura central—acelerando a transição da Arbitrum de uma cadeia DeFi ativa para um hub de liquidação institucional. Na Ethereum, Vitalik apresentou o quadro de privacidade Kohaku, elevando a privacidade a uma propriedade de primeira ordem do protocolo. A NVIDIA reiterou que a revolução da IA ainda não atingiu o seu auge, dando suporte à narrativa AI + on-chain.

Por outro lado, o sector DAT registou uma compressão significativa de valorizações durante a retração do mercado, com a capitalização total a cair abaixo de 1 bilião USD. Os prémios das principais empresas diminuíram ou converteram-se em descontos, o que sugere que o sector entrou num período de ajustamento com desalavancagem ativa e passiva.

De uma perspetiva macro, o ponto de viragem do mercado resultou das declarações de sexta-feira do Vice-Presidente da Reserva Federal, Williams—um aliado próximo de Powell—que sinalizou explicitamente apoio a cortes nas taxas. Como consequência, as expectativas de corte em dezembro dispararam de 30% para 70% durante a noite, melhorando o apetite pelo risco.

Em suma, a conjugação de pressões macroeconómicas globais e rotação de capital on-chain coloca o mercado numa fase de “repreçamento do risco + recuperação técnica”. A sensibilidade a sinais de política e condições de liquidez aumentou de forma significativa. Apesar dos desafios de curto prazo, os fatores de suporte de médio e longo prazo, como a entrada acelerada de investidores institucionais, a ascensão dos ativos tokenizados, a recuperação dos principais ecossistemas e a expansão dos casos de uso de liquidação cross-chain, mantêm-se, situando o mercado num ciclo de reestruturação em que riscos e oportunidades coexistem.

1. Análise do Desempenho de Preço

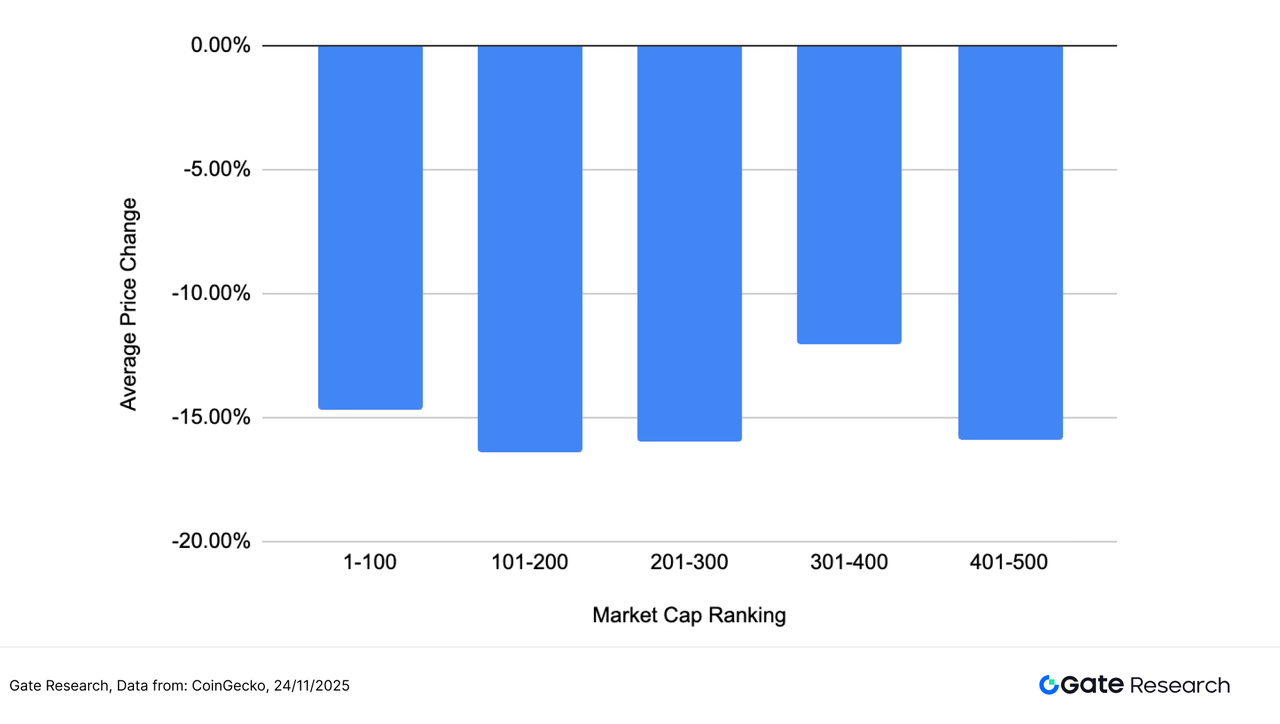

Este relatório agrupa os 500 principais tokens por capitalização de mercado e analisa os seus retornos médios entre 11 e 24 de novembro.

No geral, o mercado registou uma correção generalizada: todos os cinco segmentos de capitalização apresentaram quedas médias entre –12% e –16%, com uma média global de –14,99%. O segmento 100–200 registou as maiores perdas (–16,43%), o que demonstra que os ativos de capitalização média-alta estiveram sob maior pressão num contexto de liquidez restrita. Em contraste, o segmento 300–400 apresentou quedas mais contidas (–12,02%), sugerindo que os ativos de menor capitalização não sofreram vendas aceleradas apesar da menor liquidez.

No seu conjunto, esta fase de ajustamento evidenciou um padrão de “quedas sincronizadas em todos os segmentos sem força relativa clara”, típico de um período de desalavancagem cíclica induzida por fatores macroeconómicos.

Com base em dados da CoinGecko, os 500 principais tokens por capitalização de mercado foram divididos em grupos de 100 (por exemplo, posições 1–100, 101–200, etc.). Para cada grupo, foram calculadas as variações de preço entre 11 e 24 de novembro de 2025 e extraída a média de retorno do segmento. A queda média global (–14,99%) corresponde à média simples dos retornos individuais dos 500 principais tokens, sem ponderação pela capitalização de mercado.

Figura 1: Queda média de 14,99%, refletindo um recuo sincronizado do mercado sem força relativa clara.

Maiores Ganhos e Perdas

Nas últimas duas semanas (11–24 de novembro), o mercado cripto registou uma divergência significativa sob o efeito combinado de pressões macroeconómicas e mudanças narrativas. Tokens individuais registaram oscilações acentuadas, confirmando que o sentimento de mercado permanece numa zona de elevada volatilidade.

Maiores Ganhos: Tokens aplicacionais e de narrativa específica lideram; BEAT domina o mercado

O BEAT liderou a tabela com uma subida extraordinária de 436,92%, tornando-se o principal foco do mercado. É um token de camada de aplicação posicionado na interseção entre “IA musical + ídolos virtuais”, permitindo aos utilizadores gerar faixas com IA, interagir com ídolos de IA e participar em tarefas de criação.

O rali de 436,92% desta semana resultou, provavelmente, do anúncio da parceria da Audiera com a Endless Protocol, aliado ao ímpeto mais amplo das narrativas de IA. Sendo um ativo de elevada beta no tema “IA × entretenimento”, o BEAT atraiu fluxos concentrados de traders de curto prazo. A sua pequena capitalização, forte presença comunitária e elevada viralidade amplificaram a subida, tornando-o o ativo mais dominante do período.

A seguir ao BEAT, surgem AVICI (+67,93%) e TEL (+66,47%), ambos beneficiando de comunidades sólidas, extensão narrativa e melhoria dos fluxos de negociação, que sustentaram a dinâmica ascendente. Outros como FOLKS, B, QRL e WFI registaram ganhos entre 13% e 37%, evidenciando a preferência do capital por “ativos de pequena capitalização, com narrativas claras e perfil defensivo”.

Maiores Perdas: Tokens especulativos e de narrativa emergente corrigem de forma acentuada, com SOON a liderar as quedas

Do lado das perdas, SOON recuou 69,33%, a maior queda do mercado, sinalizando um arrefecimento rápido do sentimento especulativo de curto prazo. Seguiram-se USELESS (–54,55%) e PLUME (–54,34%), ambos com o padrão clássico de ativos temáticos que sobem rapidamente e corrigem de igual modo.

Outros destaques negativos—COAI, TIBBIR, CCD e BRETT—caíram entre –43% e –52%, concentrando-se sobretudo em tokens meme, tokens conceito IA e ativos emergentes de baixa liquidez. Isto reflete a forte redução da tolerância do mercado a tokens de elevada beta numa fase de contração de liquidez.

No geral, o capital rodou dos ativos especulativos de elevada volatilidade para setores com fundamentos mais claros e narrativas duradouras. A distribuição de ganhos e perdas indica que o estilo do mercado está a mudar de ciclos de hype de curto prazo para temas de médio-longo prazo mais estruturais. Tokens pequenos, temáticos e impulsionados pela comunidade registaram correções acentuadas, enquanto tokens com produto real, base de utilizadores significativa ou execução narrativa atraíram maior suporte comprador.

À medida que o mercado entra numa fase de repreçamento do risco, ativos caracterizados por “forte consenso + valor de aplicação claro + suporte de negociação sólido” mantêm-se bem posicionados para preservar força relativa num ambiente volátil.

Figura 2: BEAT subiu 436,92%, impulsionado pela parceria anunciada entre Audiera e Endless Protocol, que proporcionou vento de cauda infraestrutural e atraiu fluxos concentrados de curto prazo para este ativo de elevada elasticidade.

Relação entre Ranking de Capitalização de Mercado e Desempenho de Preço

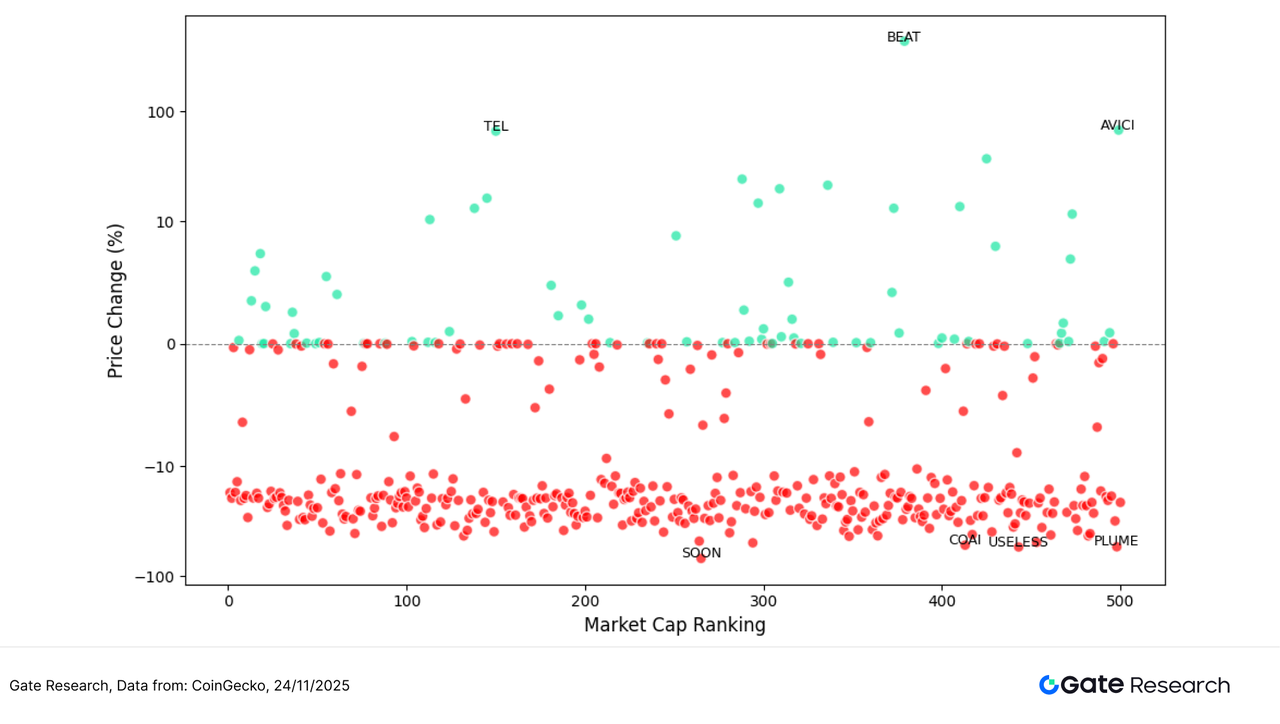

Para analisar as características estruturais do desempenho dos tokens neste ciclo de mercado, este relatório apresenta uma dispersão dos 500 principais tokens por capitalização de mercado. O eixo horizontal representa o ranking de capitalização (com os ativos de maior capitalização à esquerda), enquanto o eixo vertical mostra a variação de preço entre 11 e 24 de novembro. Cada ponto representa um token, a verde para ganhos e a vermelho para quedas.

No geral, o número de tokens em queda supera largamente os que subiram. A maioria dos ativos agrupa-se no intervalo entre –10% e –25%, sugerindo que, sob pressão macroeconómica e sentimento enfraquecido, o mercado permanece numa fase de recuperação débil. Os tokens com ganhos significativos são relativamente escassos e concentram-se sobretudo no intervalo 200–500 de capitalização—o que indica que o capital privilegiou ativos de elevada elasticidade e narrativa em detrimento das moedas de grande capitalização mais estáveis.

Entre os que mais se destacaram, BEAT (+436%), AVICI (+67,93%) e TEL (+66,47%) sobressaem como os principais ganhadores, refletindo um padrão de “força extrema + narrativa dominante”. Todos se posicionam em segmentos de capitalização média a baixa, reforçando o tema deste ciclo: “tokens de narrativa e pequena capitalização dominaram a subida”.

Pelo contrário, os maiores perdedores como SOON, COAI, USELESS e PLUME situam-se sobretudo no segmento long tail (além da posição 250), com quedas entre –50% e –70%. Estes ativos exibem o comportamento clássico de “desmontagem pós-hype + saída de capital”. Este segmento registou igualmente a volatilidade mais intensa e contribuiu significativamente para a pressão descendente neste ciclo.

Em suma, a dinâmica de preços neste período pode ser descrita assim: “As grandes capitalizações mantiveram-se relativamente estáveis, enquanto tokens de média e pequena capitalização apresentaram grande divergência; a força concentrou-se, a fraqueza distribuiu-se.” O capital continuou a privilegiar ativos de sentimento de curto prazo num ambiente volátil, amplificando a volatilidade nos tokens de média e baixa capitalização e refletindo um mercado onde o apetite pelo risco continua dominado pela negociação de curto prazo.

Figura 3: A dispersão do desempenho de preços entre os 500 principais tokens mostra que os ganhos se concentram em gamas de média e baixa capitalização, enquanto as quedas se distribuem amplamente—evidenciando a divergência estrutural.

Top 100 em Capitalização de Mercado

Neste ciclo volátil, o desempenho dos 100 principais tokens por capitalização de mercado revelou divergência acentuada. Embora a maioria dos grandes ativos tenha registado volatilidade limitada, vários tokens com narrativas fortes ou características defensivas superaram a tendência.

Entre os ganhadores, ZEC (+7,38%) liderou o grupo, com o sector da privacidade a captar renovado interesse num contexto de maior aversão ao risco, motivando entradas de capital. BCH (+5,97%) manteve o desempenho recente, suportado pelo aumento da atividade on-chain e pelo interesse crescente em narrativas de pagamentos. PI (+4,04%) e WBT (+3,52%) registaram igualmente ganhos modestos, refletindo preferências de capital relativamente estáveis neste segmento, que favoreceu projetos com ecossistemas estabelecidos ou trajetórias de crescimento previsíveis. No geral, os ativos de grande capitalização com melhor desempenho apresentaram ganhos suaves, encaixando-se num perfil de “subida sustentada por fundamentos”.

Entre os perdedores, PUMP (–41,12%) registou a maior queda, ilustrando o recuo acentuado dos tokens de narrativa após a saída do capital especulativo de curto prazo. ICP (–39,09%) e FIL (–35,43%) figuraram igualmente entre as maiores quedas, impulsionadas pelo deteriorar do apetite pelo risco e realização de lucros após subidas anteriores. SUI (–34,72%) e NEAR (–32,97%) registaram correções igualmente acentuadas, mostrando que cadeias layer-1 de elevada beta enfrentam maior pressão de preço em contextos de volatilidade. No geral, as maiores quedas concentraram-se em tokens de elevada elasticidade que tinham registado fortes ganhos prévios e eram altamente dependentes de narrativas—levando a correções mais profundas nesta fase de ajustamento.

Em síntese, os 100 principais ativos evidenciaram um padrão estrutural claro: “projetos estáveis, suportados por fundamentos, registaram ganhos suaves, enquanto tokens de narrativa e elevada beta sofreram quedas acentuadas.” Neste período de turbulência, o capital mostrou preferência por ativos de ecossistema maduro e elevada previsibilidade, reduzindo significativamente a exposição a narrativas especulativas de curto prazo—refletindo um arrefecimento temporário do apetite pelo risco.

Figura 4: Entre os 100 principais tokens, ZEC manteve-se na liderança dos ganhos, com o sector da privacidade a captar renovado interesse num contexto de maior aversão ao risco e entradas ativas de capital.

2. Análise do Aumento de Volume

Análise do Crescimento do Volume de Negociação

Além do desempenho de preços, este relatório analisa também as variações de volume de negociação de tokens selecionados para avaliar a atividade de mercado e o envolvimento de capital. Utilizando os níveis de volume pré-rali como referência, é calculado o múltiplo de expansão de volume e comparado com a respetiva evolução do preço, avaliando a atenção do mercado e fluxos de capital de curto prazo.

Os dados mostram que os cinco tokens com maior crescimento de volume neste período foram AGENTFUN, XSO, EETH, SWOP e NMR. Entre estes, o volume do AGENTFUN aumentou 15,31× enquanto o preço caiu 24,72%, formando um padrão clássico de “maior volume, menor preço”. Isto reflete o desmonte de narrativas quentes, saída de traders de sentimento e intensificação da pressão vendedora, sem capital sustentado apesar da especulação de curto prazo. O XSO registou um aumento de 14,81× no volume, com apenas uma ligeira recuperação de 2,76% no preço—um padrão de “recuperação de volume sem formação de tendência”. Isto sugere que a liquidez e a atividade no livro de ordens dominaram os fluxos, mais do que acumulação direcional; estes ativos requerem acompanhamento para se perceber se conseguem formar uma estrutura estável após o pico de volume.

O volume de negociação do EETH subiu 10,62× mas o preço caiu ainda assim –19,57%, situando-se numa fase de ajustamento motivada por libertação de pressão e correção de ganhos prévios—demonstrando maior cautela do capital on-chain em contexto de volatilidade. SWOP e NMR exibiram uma estrutura de “maior volume, preço estável”, indicando maior atenção do mercado mas ainda com interesse comprador conservador, refletindo um sentimento geral de expectativa.

No geral, os tokens com expansão de volume neste período apresentam predominantemente um padrão de “atividade de capital crescente mas preços sob pressão”. A maioria dos aumentos de volume resultou de rotação de liquidez de curto prazo, arbitragem ou ajustamentos de posição após desmontagem narrativa, e não do início de uma tendência sustentada. O capital permanece concentrado em temas localizados e oportunidades estruturais, sem grande seguimento—evidenciando que o apetite pelo risco continua contido e a negociação de curto prazo prevalece.

Figura 5: Tokens como AGENTFUN, XSO e EETH registaram forte expansão de volume neste período, mas a maioria não conseguiu formar recuperações sustentadas. Esta divergência volume-preço sublinha um mercado dominado por fluxos de liquidez de curto prazo.

Análise da Relação Volume-Preço

Com base na análise anterior de tokens com anomalias de volume, este relatório integra ainda o desempenho de preço, apresentando uma dispersão do Múltiplo de Aumento de Volume face à Variação Percentual de Preço. O eixo horizontal representa o múltiplo de volume de negociação de cada token face ao período de referência das últimas duas semanas, enquanto o eixo vertical mostra a respetiva variação de preço. É utilizada uma escala logarítmica simétrica para visualizar claramente a relação estrutural entre “expansão de volume” e “movimento de preço”.

No geral, a maioria dos tokens agrupa-se na região de expansão de volume modesta e valorização limitada, indicando que o mercado permanece numa fase de recuperação débil e consolidação irregular. O capital incremental mantém-se contido e os participantes de curto prazo demonstram cautela. O número de tokens em queda excede significativamente os que registaram ganhos, refletindo que, sob pressão macroeconómica e sentimento frágil, o mercado continua dominado por desalavancagem e ajustamentos estruturais.

Destaca-se que os tokens com maiores ganhos tendem a consegui-lo sem grande expansão de volume. Por exemplo, o QRL registou mais de 20% de subida apesar de apenas um crescimento moderado de volume—sugerindo que a valorização foi impulsionada sobretudo por catalisadores narrativos e não por liquidez generalizada, um padrão clássico de “spike de baixo volume”.

Em contraste, vários tokens com aumentos de volume entre 8× e 12×—como CUSD0, IUSDS, USDT e XSO—apresentaram desempenho de preço contido, entre –5% e +5%. CUSD0, IUSDS e USDT são stablecoins ou ativos sintéticos semelhantes (por exemplo, dólares remunerados, USD sintético ou instrumentos LP split), cujos preços estão ancorados ao USD. Assim, mesmo com forte expansão de volume, estes ativos não exibem movimentos de preço orientados por tendências. Os múltiplos elevados refletem mais arbitragem, ciclos de staking/unstaking, reequilíbrios de pools ou posicionamento defensivo on-chain do que compra especulativa genuína. Esta estrutura indica que o capital se dirige a operações de liquidez de curto prazo, testando profundidade de mercado e rodando por instrumentos orientados para estabilidade, em vez de apostas direcionais em ativos de risco.

No geral, este período reflete um ambiente clássico de “rotação estrutural + desfasamento volume-preço”: os ativos mainstream registaram pouca melhoria de atividade e mantiveram-se fracos; a volatilidade em média e pequena capitalização foi mais impulsionada por sentimento e narrativas do que por entradas de capital; a expansão de volume raramente se traduziu em valorização, sinalizando apetite pelo risco contido; e os poucos tokens que superaram foram sobretudo casos de “força de baixo volume”—um perfil mais alinhado com comportamento especulativo de curto prazo do que convicção de mercado sustentada.

Figura 6: A maioria dos tokens concentra-se em regiões de expansão de volume limitada e variações modestas de preço, indicando que o mercado permanece numa estrutura de recuperação débil e irregular, com capital incremental contido e comportamento de negociação de curto prazo cauteloso.

Análise de Correlação

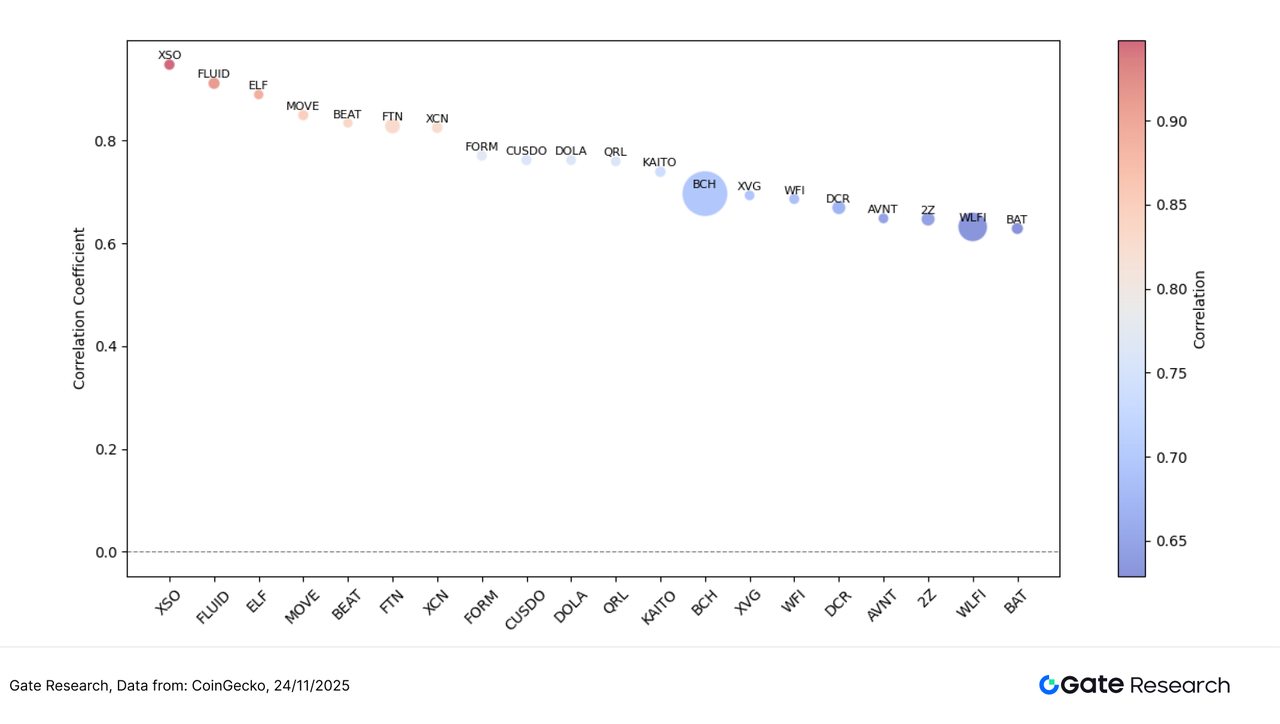

Após analisar a ligação entre volume de negociação e movimentos de preço, este relatório aprofunda a relação sistémica entre ambos numa perspetiva estatística. Para aferir como a atividade de capital influencia a volatilidade dos preços, é construído um Indicador de Atividade Relativa definido como “Taxa de Crescimento de Volume / Capitalização de Mercado”, e calculada a sua correlação com as variações de preço. Isto permite identificar que categorias de ativos estão atualmente mais sensíveis a fluxos orientados por liquidez.

Como ilustrado no gráfico, a maioria dos tokens situa-se no intervalo de correlação 0,65–0,90, indicando que o mercado permanece altamente sincronizado sob volatilidade macro elevada. No entanto, diferenças subtis entre segmentos revelam preferências de capital e padrões de rotação subjacentes.

Os tokens com maior correlação (>0,90)—como XSO, FLUID, ELF, MOVE e BEAT—pertencem sobretudo a ativos de narrativa de trading, aplicações de IA ou temáticas de elevada beta. Estes tokens são altamente sensíveis ao sentimento de mercado e comportam-se como “versões amplificadas do mercado”. Com dinâmicas comunitárias e elevada frequência de negociação, são facilmente impulsionados por liquidez de curto prazo e formam o cluster mais correlacionado deste ciclo.

Tokens no intervalo inferior de correlação (0,65–0,75), representados por BCH, XVG, WFI, DCR e WLFI, exibem capitalizações de mercado visivelmente maiores no gráfico de bolhas. Estes ativos inserem-se geralmente em categorias de infraestruturas ou valor de longo prazo, em que os movimentos de preço dependem menos de flutuações macro e mais do desenvolvimento do ecossistema ou procura on-chain efetiva. Por exemplo, a narrativa de pagamentos da BCH e a sua base de utilizadores de longo prazo permitem-lhe manter independência relativa mesmo em ciclos de volatilidade.

No geral, a distribuição de correlações neste período reflete três camadas estruturais:

Correlação elevada = Ativos temáticos de elevada beta

Tokens de IA, de trading e coordenados por comunidade que acompanham de perto o mercado e funcionam como “amplificadores de volatilidade”.Correlação média = Protocolos funcionais e de utilidade

Seguem a tendência do mercado, mas mantêm independência narrativa.Correlação baixa = Ativos de valor e infraestrutura

Tokens como BCH e WLFI mantêm-se mais estáveis e defensivos, demonstrando menor sensibilidade à liquidez especulativa.

Figura 7: Tokens de correlação elevada concentram-se em categorias temáticas de elevada beta e narrativa de trading, enquanto ativos orientados para valor como BCH e WLFI apresentam correlação inferior—destacando a estratificação estrutural do mercado atual.

O mercado cripto mantém uma rotação estrutural sob pressão macro, com os 500 principais tokens a registarem uma queda média de 14,99%, refletindo uma fase de desalavancagem em curso. Embora a maioria dos ativos de grande capitalização tenha caído entre –10% e –25%, tokens temáticos de média e pequena capitalização ainda produziram outliers notáveis: BEAT, AVICI e TEL registaram ganhos expressivos impulsionados pela narrativa AI × entretenimento e dinâmica comunitária. Pelo contrário, projetos de elevada beta como SOON e USELESS sofreram correções acentuadas, sinalizando um arrefecimento pronunciado nos segmentos orientados pelo sentimento.

A atividade de negociação exibiu padrões generalizados de “maior volume, menor preço” e “maior volume, preço estável”. Tokens como AGENTFUN e EETH viram os volumes expandir 10–15×, mas continuaram em queda, indicando que o capital se manteve focado em testes de liquidez de curto prazo, e não em formação de tendências sustentadas. No geral, a estrutura volume–preço sugere um mercado ainda em modo de recuperação débil.

Para além da ação de preços, vários projetos potenciais de airdrop continuaram a avançar em temas-chave como IA, Layer 2, social points e identidade descentralizada. Ao manterem-se ativos e interagirem de forma consistente, os utilizadores poderão posicionar-se antecipadamente e garantir elegibilidade para recompensas em tokens e airdrops durante este período de volatilidade. As secções seguintes destacam quatro projetos de elevado potencial e respetivos métodos de participação, apoiando uma abordagem estruturada à captação de oportunidades de airdrop Web3.

Destaques de Airdrop

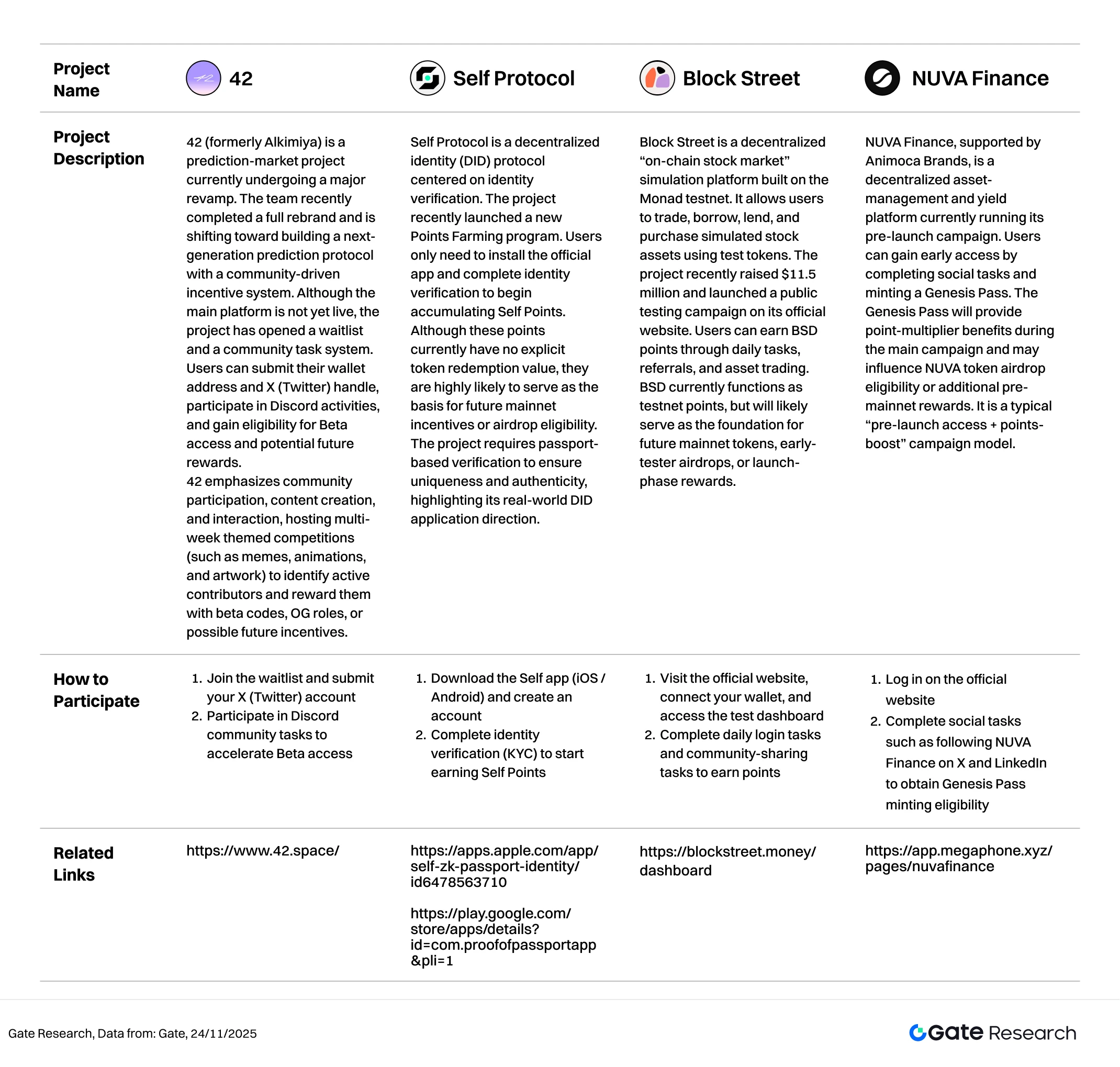

Este relatório destaca projetos-chave com potencial de airdrop a acompanhar entre 11 e 24 de novembro de 2025, incluindo 42 (anteriormente Alkimiya, um mercado de previsões orientado pela comunidade), Self Protocol (plataforma de identidade descentralizada com sistema de pontos DID), Block Street (plataforma de simulação de ações on-chain construída sobre Monad) e NUVA Finance (plataforma de rendimento pré-lançamento no ecossistema Animoca). Os utilizadores podem acumular registos de contribuição—e garantir elegibilidade para futuros airdrops ou incentivos em tokens—ao ligar carteiras, concluir interações em testnet, participar em tarefas sociais e realizar verificação de identidade.

42

42 (anteriormente Alkimiya) é um projeto de prediction market atualmente em fase de renovação profunda. A equipa concluiu recentemente um rebranding total e está a direcionar esforços para construir um protocolo de previsões de nova geração com sistema de incentivos comunitário. Embora a plataforma principal ainda não esteja ativa, o projeto abriu uma lista de espera e um sistema de tarefas para a comunidade. Os utilizadores podem submeter o endereço da carteira e o identificador X (Twitter), participar em atividades no Discord e obter elegibilidade para acesso Beta e potenciais recompensas futuras.

O 42 enfatiza a participação comunitária, criação de conteúdo e interação, promovendo competições temáticas de várias semanas (memes, animações, arte) para identificar contribuidores ativos e recompensá-los com códigos beta, funções OG ou eventuais incentivos futuros.【2】

Como Participar:

- Juntar-se à lista de espera e submeter a conta X (Twitter)

- Participar em tarefas comunitárias no Discord para acelerar o acesso Beta

Self Protocol

O Self Protocol é um protocolo de identidade descentralizada (DID) centrado na verificação de identidade. O projeto lançou recentemente um novo programa Points Farming. Basta instalar a aplicação oficial e concluir a verificação de identidade para começar a acumular Self Points. Embora estes pontos não tenham atualmente valor explícito de conversão em tokens, é muito provável que sirvam de base para incentivos futuros na mainnet ou elegibilidade para airdrop. O projeto exige verificação baseada em passaporte para garantir unicidade e autenticidade, sublinhando a sua orientação para aplicações DID no mundo real.【3】【4】

Como Participar:

- Descarregar a aplicação Self (iOS / Android) e criar conta

- Concluir a verificação de identidade (KYC) para começar a acumular Self Points

Block Street

O Block Street é uma plataforma descentralizada de simulação de “bolsa de ações on-chain” construída sobre a testnet Monad. Permite negociar, emprestar, tomar emprestado e adquirir ativos simulados de ações com tokens de teste. O projeto angariou recentemente 11,5 milhões USD e lançou uma campanha pública de testes no site oficial. Os utilizadores podem ganhar pontos BSD através de tarefas diárias, convites e negociação de ativos. O BSD funciona atualmente como pontos de testnet, mas deverá servir de base para futuros tokens mainnet, airdrops para early testers ou recompensas de lançamento.【5】

Como Participar:

- Aceder ao site oficial, ligar a carteira e entrar no dashboard de testes

- Completar tarefas diárias de login e partilha comunitária para ganhar pontos

NUVA Finance

A NUVA Finance, apoiada pela Animoca Brands, é uma plataforma descentralizada de gestão de ativos e rendimento atualmente em campanha pré-lançamento. Os utilizadores podem obter acesso antecipado ao completar tarefas sociais e cunhar um Genesis Pass. O Genesis Pass concede benefícios multiplicadores de pontos durante a campanha principal e poderá influenciar a elegibilidade para airdrops de tokens NUVA ou recompensas pré-mainnet adicionais. Trata-se de um modelo típico de “acesso pré-lançamento + boost de pontos”.【6】

Como Participar:

- Iniciar sessão no site oficial

- Completar tarefas sociais, como seguir a NUVA Finance no X e LinkedIn, para obter elegibilidade para cunhagem do Genesis Pass

Nota

Os planos de airdrop e métodos de participação podem ser alterados a qualquer momento. Recomenda-se, por isso, que os utilizadores acompanhem os canais oficiais dos projetos acima para atualizações. Adicionalmente, os utilizadores devem agir com cautela, estar atentos aos riscos e realizar uma análise rigorosa antes de participar. Gate não garante a atribuição de recompensas de airdrop futuras.

Conclusão

Entre 11 e 24 de novembro de 2025, o mercado cripto registou um recuo generalizado devido a receios de uma bolha impulsionada pela IA, dados de emprego superiores ao esperado e uma forte revisão das expectativas de cortes nas taxas. Contudo, BTC e ETH registaram uma recuperação técnica nos dias 19–20 de novembro, com a ação de preços global a formar uma estrutura de consolidação de fundo. Os fluxos de capital on-chain entraram numa fase de redistribuição: Arbitrum continuou a captar entradas incrementais, Solana e Base recuperaram, enquanto a mainnet da Ethereum e a Hyperliquid registaram saídas relevantes. Entretanto, a tokenização de ações e ETF on-chain aproximou-se de 10 milhões USD, acelerando o percurso da Arbitrum como hub de liquidação institucional. Entre os 500 principais ativos por capitalização, a queda média rondou os 15%, com as médias-altas (100–200) a registarem as maiores quedas e as médias-baixas a maior volatilidade. O BEAT subiu 436% como o ativo de maior beta, com AVICI e TEL também a destacar-se, enquanto ativos anteriormente sobreaquecidos como SOON, USELESS e PLUME corrigiram entre 50–70%, refletindo um padrão de “desmontagem de elevada beta e divergência estrutural”.

A dinâmica volume-preço mostrou desfasamento claro. Apesar de picos de volume de 10–15x, projetos como AGENTFUN, XSO e EETH não conseguiram reverter tendências de forma sustentada, sugerindo que a atividade foi dominada por fluxos de arbitragem e testes de liquidez. Os ganhos concentraram-se sobretudo no segmento 200–500 de capitalização, onde tokens de alta correlação como XSO, BEAT e MOVE reagiram fortemente a mudanças de sentimento, enquanto ativos de valor como BCH e WLFI negociaram com relativa independência. No geral, o mercado entrou numa fase de “rotação estrutural + divergência volume-preço”—o capital de curto prazo mantém-se cauteloso, enquanto oportunidades estruturais de médio prazo persistem.

Adicionalmente, os projetos acompanhados neste período—42, Self Protocol, Block Street e NUVA Finance—encontram-se todos em fases ativas de incentivos. As suas áreas de foco incluem infraestrutura de prediction market, verificação de identidade e ecossistemas DID, simulação e negociação de ações on-chain e sistemas de pontos para plataformas de rendimento pré-lançamento. Os seus papéis no ecossistema são complementares, com vias de incentivo claras. Os utilizadores podem participar através de interações, testes, convites ou tarefas sociais, conforme os requisitos de cada projeto, para acumular pontos e aumentar o peso potencial de airdrop. Recomenda-se acompanhamento atento dos anúncios e atualizações de tarefas de cada projeto para maximizar os benefícios de participação antecipada.

Referências:

- CoinGecko, https://www.coingecko.com/

- 42, https://www.42.space/

- Apple, https://apps.apple.com/app/self-zk-passport-identity/id6478563710

- Google, https://play.google.com/store/apps/details?id=com.proofofpassportapp&pli=1

- Block Street, https://blockstreet.money/dashboard

- NUVA Finance, https://app.megaphone.xyz/pages/nuvafinance

Gate Research é uma plataforma abrangente de investigação em blockchain e criptomoedas que disponibiliza conteúdos aprofundados aos leitores, incluindo análise técnica, insights de mercado, investigação setorial, previsão de tendências e análise de política macroeconómica.

Disclaimer

Investir em mercados de criptomoedas envolve risco elevado. Recomenda-se aos utilizadores que realizem a sua própria análise e compreendam plenamente a natureza dos ativos e produtos antes de tomarem decisões de investimento. Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões.

Partilhar

Conteúdos

Artigos relacionados

Como usar APIs para iniciar a negociação quantitativa

Uma Breve História dos Airdrops e das Estratégias Anti-Sybil: Sobre a Tradição e o Futuro da Cultura de Livre-Equitação

O Meme "" Revolução: A revolução de Solana nos EUA

gate Research: Relatório de Teste Retrospetivo de Produtos de Auto-Investimento

Como ler melhor os gráficos de criptomoedas