Queda Rápida de Mercado: Como o Capital On-Chain Procura Rentabilidade nas Perp DEXs

Na sexta-feira passada à noite, registou-se o maior evento de liquidação de sempre, com 19 mil milhões de posições alavancadas eliminadas de uma só vez—a maioria deste volume teve origem em apenas três exchanges centralizadas. Este episódio sublinha um risco persistente: o sector cripto permanece excessivamente centralizado, com poder e risco concentrados em poucos intervenientes principais. Não se trata apenas de um ajuste financeiro, mas de um teste sério aos princípios fundamentais do sector cripto. Esta agitação abriu espaço para o destaque das DEXs. A Hyperliquid assumiu uma posição arrojada ao apresentar-se como “The House of All Finance”, em linha com a sua estratégia atual. Já a Grvt definiu publicamente o seu objetivo a longo prazo—tornar-se a exchange com maior rentabilidade—e consolidou uma posição estratégica única no mercado das DEXs de contratos perpétuos, ainda sem concorrentes diretos.

Visão Geral das DEX

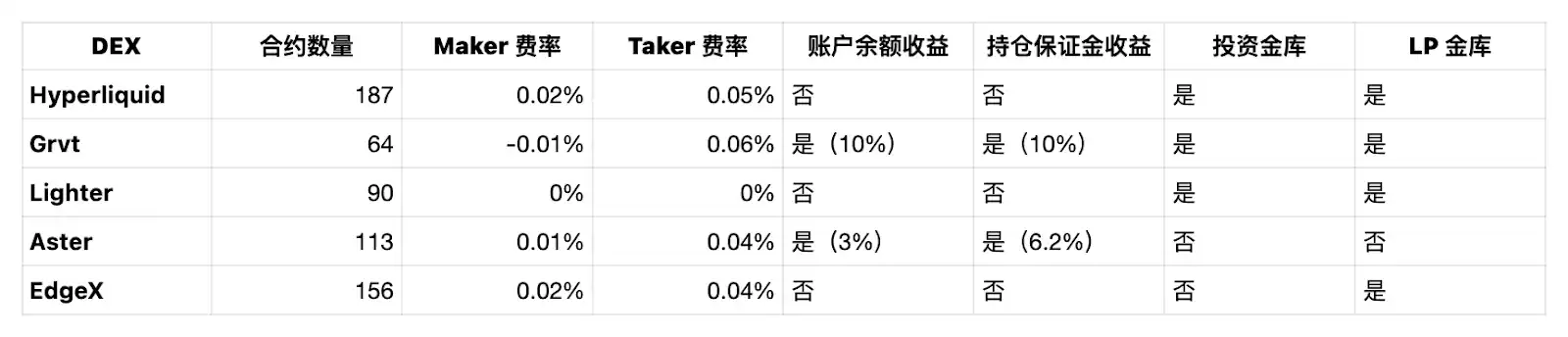

A 15 de outubro de 2025, apresenta-se uma comparação das taxas base e das opções de rendimento de várias DEXs líderes de contratos perpétuos:

A Hyperliquid disponibiliza atualmente o maior número de pares perpétuos, enquanto a Grvt apresenta o menor número.

Contudo, a Grvt aplica uma taxa negativa ao volume maker, permitindo que os utilizadores recebam recompensas em airdrop por ordens limite e obtenham USDT diretamente.

Em comparação, embora a taxa taker (taxa de ordem de mercado) da Grvt seja a mais alta, revela-se mais vantajosa durante o farming de pontos, pois influencia diretamente as futuras recompensas em airdrop da Grvt.

No rendimento anual (APY) sobre saldo, Grvt e Aster destacam-se:

· A Grvt oferece aos utilizadores um rendimento anual (APY) de 10 % em contas de negociação USDT. O pagamento é efetuado em USDT.

· A Aster proporciona 3 % de rendimento anual (APY) em saldos USDF, com recompensas pagas em USDF.

Quanto ao rendimento anual (APY) sobre margem, Grvt e Aster também lideram:

· A Grvt atribui aos utilizadores 10 % de rendimento anual (APY) em USDT, independentemente de estar inativo ou ser utilizado como margem.

· A Aster recompensa os utilizadores com mais 3,2 % de rendimento anual (APY) quando o USDF é usado como margem, totalizando 6,2 % de rendimento anual (APY).

No que respeita a cofres de investimento, todas as plataformas, exceto Aster e EdgeX, permitem investir em cofres internos para potenciais retornos superiores à negociação comum. Excetuando a Aster, quase todas disponibilizam também cofres de fornecimento de liquidez.

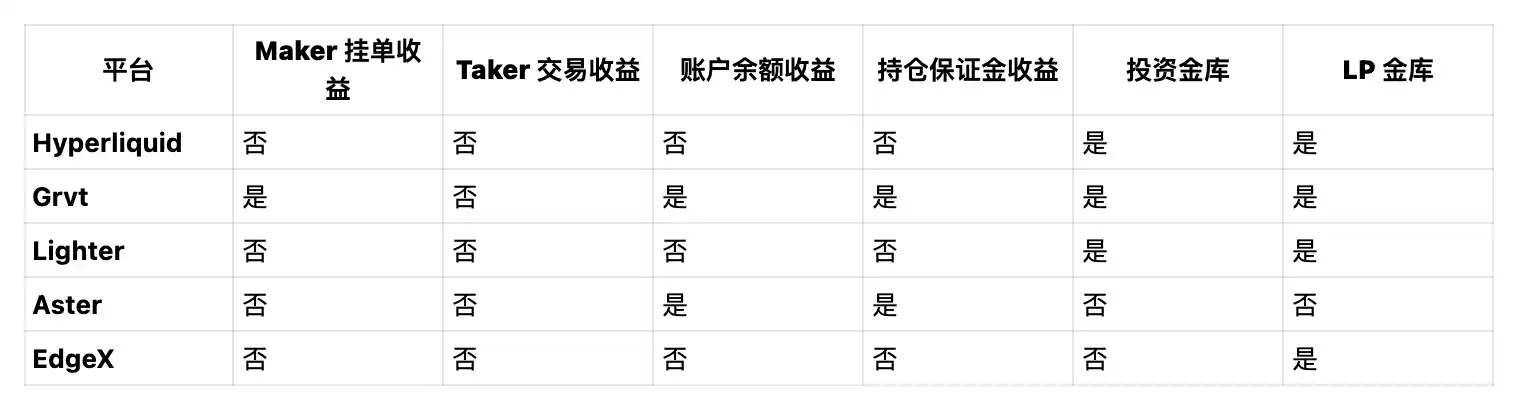

Como obter rendimento nestas DEXs (para além da negociação e dos airdrops)?

A tabela acima demonstra que a Grvt é, atualmente, a única DEX perpétua que oferece múltiplas vias de rendimento para além da negociação e do farming de pontos.

A Aster distingue-se pelas suas opções exclusivas de rendimento anual (APY) em saldo e margem, embora fique aquém dos concorrentes nas ofertas tradicionais de cofres de investimento e cofres de fornecimento de liquidez.

Conclusão

A Grvt disponibiliza recompensas de taxa negativa em ordens limite e apresenta rendimentos anuais de topo tanto em saldo como em margem. A plataforma está a cumprir progressivamente a sua visão de se tornar a “plataforma de negociação com maior rentabilidade”. À medida que aumenta a concorrência entre DEXs de contratos perpétuos, é expectável que surjam produtos e estruturas de rendimento cada vez mais inovadores. O futuro dos contratos perpétuos descentralizados mostra-se cada vez mais promissor.

Declaração:

- Este artigo foi republicado de [BlockBeats]. Os direitos de autor pertencem ao autor original [BlockBeats]. Se desejar apresentar alguma questão relativa a esta republicação, contacte a equipa Gate Learn. O seu pedido será tratado com celeridade, de acordo com os procedimentos relevantes.

- Declaração de exoneração de responsabilidade: As opiniões e visões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões deste artigo noutras línguas foram traduzidas pela equipa Gate Learn. Não copie, distribua ou utilize estas traduções sem referenciar Gate.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI