Как анализировать компании, хранящие биткойн на балансе: выбор биткойнера в условиях повальной спекуляции

Майкл Сэйлор, «Стратегия» (Strategy) и MSTR стали доминирующей силой на Уолл-стрит. К сожалению для многих, на рынке появляются корпоративные инвесторы и «сьюткойнеры»: биткойн, находящийся на балансе компаний в форме казначейских активов, притягивает взгляд. Эта концепция захватила умы практически всех — и мой в том числе.

Сегодня это новый тренд на мировых рынках капитала, который приветствует ограниченный круг финансово грамотных биткойнеров и инсайдеров, но который вызывает раздражение у представителей традиционных финансов, неспособных понять, зачем кому-то — особенно компании — вообще нужен биткойн. Почти каждый более-менее известный биткойн-подкастер стал инвестором или советником хотя бы одной казначейской биткойн-компании… если говорить прямо — это маркетологи, замаскированные под инфраструктуру для розничных инвесторов.

За последние месяцы я потратил сотни часов на анализ биткойн-казначейских компаний. Я изучил аналитические обзоры, материалы с максимально позитивным тоном и детальное описание деталей. Я глубоко проработал логику финансового рынка, стоящую за этими структурами. Я модерировал отличные публикации, защищающие аргументы в пользу казначейских компаний, и столь же основательные — против них.

В чем-то я даже поддался их влиянию; мой скепсис стал менее категоричным, чем в июньской статье 2025 года («Являются ли биткойн-казначейские компании схемами Понци?»), которую на днях продемонстрировали Сэйлору в прямом эфире Fox Business.

Вот к каким выводам я пришёл.

Что делать здравомыслящему биткойнеру?

Самый простой подход к биткойн-казначейству и финансовизации биткойна — не обращать на них внимания. До инсайта: колешь дрова — держишь биткойн на собственном кошельке; после инсайта: всё то же самое. Лишь время покажет, принесут ли успех эти финансовые инструменты, наполненные корпоративным биткойном и умелыми CEO, или они с треском лопнут.

Однако в вопросах финансов и экономики нейтралитет невозможен: деньги и сбережения где-то должны храниться, внимание и энергия на что-то тратиться. Новые биткойн-казначейские компании стартуют каждую неделю; агрессивные раунды финансирования или покупки объявляются ежедневно. На таком рынке невозможно быть безмолвным; информационная компетентность превращается едва ли не в моральный долг.

После многих лет погружения в монетарную экономику, финансовую историю и новую биткойн-финансовую экосистему, я вижу путь размышлений как крайне узкий. Один полюс — это скоростная дорога к гипербиткойнизации за счет корпоративных структур, усиливающих «сатоши» инвестора; другой — болото финансовых схем, где биткойнеры оказываются превращены в источник доходности через спекулятивную жадность и рискованные стратегии.

Почему биткойнеру стоит связываться с такими компаниями?

Главная причина — это плечо. Как типичный представитель поколения миллениалов, у меня нет собственного жилья и, соответственно, доступа к дешевым кредитам (а это почти единственная причина его приобретать).

Я могу заложить свои монеты, например, на Firefish (6–9% годовых), либо воспользоваться кредиткой (11% и 19% годовых). Это невыгодно — высокая цена, маленький пул капитала, дорогие условия. Даже если биткойн растет на 30–60% годовых в долгосроке — платежи по кредиту надо вносить ежемесячно или ежегодно.

Для сравнения, Strategy и MARA выпускают конвертируемые облигации под 0%. Их погашение через 5–6 лет, суммы — сотни миллионов. Как сказал Пьер Рошар в споре с Джимом Чаносом:

«Условия, на которых Сэйлор получает финансирование… недоступны простым держателям биткойна на собственном кошельке».

Для большинства биткойнеров соблазн участвовать слишком велик, даже если это означает утрату контроля и прав собственности и необходимость заплатить ощутимую премию за возможность владеть акциями таких компаний.

Использование привилегированных акций в качестве инструмента с плечом — решение более дорогое (8–10% годовых), но зато гораздо более безопасное.

Привилегированные акции защищают саму компанию, устраняя риск маржин-коллов и банкротств на кредитных рынках и предоставляя большую гибкость. Например, Strategy может временно не выплачивать дивиденды по STRD, а по STRF — за это «всего лишь» штраф 1%. В крайнем случае компания может на свой риск заморозить выплаты и по другим сериям (но это негативно для держателей и вызывает недовольство).

Вот парадокс: это плечо работает на Strategy, аккумулируя всё больше чужого капитала для покупки биткойна, но не даёт дополнительного плеча новым акционерам MSTR.

В упомянутом споре Чанос отметил: смысл плеча — получить экспозицию больше одного доллара. Если я покупаю MSTR по mNAV 1,5, а собственное плечо Strategy — 20%, я не увеличиваю, а уменьшаю экспозицию! (1/1,5 × 1,2 = 0,8). То есть на каждый вложенный $1 я получаю только 80 центов биткойна через MSTR. При этом компания по своей роли платит примерно то же, что я плачу своим кредиторам, за право использовать заёмные средства.

У большинства других казначейских компаний расчеты еще хуже из-за чрезмерного mNAV. Вы и есть тот самый доход, на который рассчитывают биткойн-казначейские компании. Покупая такие инструменты, мы играем в фиатные игры, причем пропорционально завышенной цене mNAV.Я не раз задавался вопросом:

«Почему биткойн в корпоративной упаковке вдруг должен стоить в два, три или десять раз дороже, чем самая ликвидная цена на рынке?»

Действительно,

«Какую добавленную ценность приобрел наш оранжевый койн в момент, когда его оборачивают в финансово-кредитную корпоративную структуру и выпускают долговые и привилегированные бумаги? — призрак Сатоши шепчет про “волны кредитных пузырей”».

Великая находка Strategy — которую теперь копируют другие — в том, что, завернув биткойн в корпоративную оболочку, добавив плечо и выведя на Уолл-стрит, можно получить цену, кратно превышающую рыночную.

Обычно на этом аргументация и заканчивается: традиционные журналисты считают это пузырем или игрой на разнице в стоимости; по логике эффективного рынка, ничего не должно стоить дороже стоимости хранимого актива.

Но давайте рассмотрим реальные причины, почему акции компаний, занимающихся только накоплением биткойна, могут стоить дороже самого биткойна:

- Хранение. Самостоятельное хранение проще, чем кажется, но многие осторожничают (см. ETF). Плюс — атаки с использованием силы на биткойнеров во всем мире; премия за хранение «у кого-то другого» оправдана. К моим акциям MSTR не могут применить физическое воздействие. Похоже, Сэйлор понимает свою задачу (пусть хранение в Coinbase вызывает сомнения). То есть, часть биткойна разумно хранить через компанию — 10%.

- Будущее против настоящего. Будущий биткойн априори ценится выше. Существуют неанонсированные приобретения, которые еще не стали публичными. Мы всегда торгуем акциями по текущей информации, зная, что в бэк-офисе готовят новые сделки. Значит, небольшая премия оправдана: 5% — например, Strategy; для мелких и агрессивных компаний — больше.

- Регуляторный арбитраж. Бык утверждает: полно денег, которые хотят купить биткойн, но не могут из-за ограничений. На практике таких людей и фондов немного, но пока действует налоговое и нормативное «узкое горлышко», премия будет сохраняться. Законы рынка, дающие жизнь казначейским компаниям, со временем нивелируют исходные преимущества регуляторного арбитража. Оценим: 20%.

(Для отдельных юрисдикций вроде Metaplanet в Японии, где налог на прирост капитала огромен, премия еще выше.)

- Остальное. Возможны недоучтенные доводы — у некоторых компаний есть сопутствующий бизнес, способный обосновать дополнительную стоимость. Добавим еще 20%.

В сумме: 10+5+20+20 = 55%. Это очень близко к премии MSTR на момент, когда я составлял эти расчеты. При цене биткойна $122 500 за 628 791 BTC на балансе Strategy это $77 млрд, а капитализация — $110 млрд (около 45% премии).

Strategy как банк: суть экономической модели

Это не классический банк, который принимает депозиты и выдает ипотеку, а институт, использующий более фундаментальные экономические инструменты.

Банки — это механизмы распределения рисков в обществе. Они финансируют рискованные проекты, а рынки капитала распределяют эти риски по участникам. (Экономическая суть «Кто сколько и почему получает».)

С экономической точки зрения банк берет на себя риск, обладая закрытой информацией о заемщиках; гарантирует небольшую доходность кредитору, а разницу оставляет себе; если банк выбирает правильные проекты и получает больше процентов, чем платит вкладчикам, он работает прибыльно.

Именно этим занимается Strategy, используя малоосвоенный коридор между фиатным миром и биткойном.

Традиционные финучреждения, пенсионные фонды и частные инвесторы фактически становятся вкладчиками: они «депонируют» средства в Strategy и получают доход по выбранному инструменту (STRK, STRD, STRF, STRC или акции MSTR).

Strategy инвестирует в актив: сама компания — связующее звено, гарантируя выплаты инвесторам, рассчитывая, что доходность активов превысит ставки по обязательствам. Если обычный банк кредитует бизнес и домохозяйства, то «портфель Strategy» — один актив: биткойн. Базовая ставка — что биткойн будет дорожать к доллару быстрее, чем компания платит по обязательствам.

Любой, кто умеет считать, понимает: если заимствовать под 10% годовых, чтобы держать актив с ростом 40% в год, можно разбогатеть.

Но биткойн нестабилен и не растет каждый год на 40%. Сам Сэйлор подчеркивает: если бы биткойн был абсолютно предсказуемым, его бы давно выкупили более крупные игроки вроде Баффета. Сэйлор говорит:

«Если бы биткойн не был волатильным, люди с большими ресурсами забрали бы его у вас. Как только это станет предсказуемым, Баффет купит всё — и ваш шанс исчезнет».

Strategy важно лишь то, чтобы обязательства не были фатальными: чтобы объем заимствований был под контролем; дивиденды выплачивались консервативно относительно реального залога (биткойна); и чтобы обязательства не были досрочно востребуемы (иначе придется продавать биткойн на просадке).

Фактически, Сэйлор создал структуру, оптимально приспособленную к выживанию в самых тяжелых просадках. Даже обвал биткойна на 80% — аналогичный худшему в истории — скорее всего, не уничтожит компанию. Ключ любой Понци-схемы — постоянный приток новых денег. Strategy финансируется по консервативной модели, которая только внешне напоминает Понци: компания не мошенничает (внешне это похоже, реально обмана нет… разве что не все это осознают).

Ни представители традиционных медиа, ни критически настроенные биткойнеры пока четко не формулируют механизм обрушения подобных схем. Экономист Джош Хендриксон в Economic Forces пишет: «Если рынки сегментированы и ожидается быстрый рост, дисконтированная стоимость будущей ликвидации может превышать текущую. Если акция торгуется по своей ликвидационной стоимости, она недооценена». И далее:

«MicroStrategy превратилась в биткойн-банк с долларовыми обязательствами, покупая биткойн. Это откровенно финансовая инженерия и регуляторный арбитраж».

Модель Strategy и копирующих её компаний с их специфическими юрисдикциями может лопнуть, если:

- Инвесторы ошибутся в своих оценках будущей динамики биткойна;

- Существующие регуляторные, налоговые и юридические барьеры для прямых инвестиций в биткойн исчезнут.

Термин «маховик», изобретённый «биткойн-Twitter», отражает именно регуляторный арбитраж, который возможен только если инвесторы продолжают верить в долгосрочный рост биткойна (по Хендриксону).

Держатели акций или префов будут недовольны при невыплате дивидендов. Акционеры MSTR также могут быть недовольны разводнением ради интересов держателей долга (или — что хуже — при схеме, напоминающей Понци, платить проценты по привилегированным бумагам). Но из-за этого модель Strategy не рухнет.

Что действительно приведет к краху — исчезновение регуляторных барьеров между миром фиата и биткойна. Именно они позволили этим компаниям стать мостом между старой и новой экономикой, высасывать низкодоходный капитал в биткойн со всего мира.

Если управляющие фондами, казначейства и family offices начнут покупать напрямую биткойн, а не продукты Strategy (или её аналогов), исчезнет сама причина для существования биткойн-казначейских компаний.

Именно инерция текущей системы поддерживает биткойн-казначейские структуры. Всё зависит от того, что пенсионные, суверенные и традиционные фонды не желают заниматься реальной биткойн-экспозицией (пусть и с умеренным финансовым плечом). Если они готовы платить за «коробочное решение» с 50-процентной премией, бизнес этих компаний бессмертен.

Какие еще риски?

Для Strategy есть риск кастодиального хранения: часть биткойнов размещается у разных кастодианов, а решения намеренно не очень прозрачны. Например, если у Coinbase наступит банкротство? Или если государство введет конфискации или агрессивные налоги?

Это сценарии малой вероятности, но игнорировать их нельзя.

И ещё: если провалится биткойн, провалится и Strategy. Если биткойн на годы «застынет» на $118 000, а рост прекратится, основная часть преимуществ Strategy исчезнет, и бумаги будут торговаться как просто «контейнер биткойна» без потенциала роста.

Многие журналисты и аналитики недооценивают этот аспект: если не веришь в будущее биткойна, бессмысленно рассматривать компанию, чья цель — накапливать всё больше биткойнов.

Если же ты веришь в будущее биткойна и ожидаешь его роста на фоне ослабления фиата, тогда корпоративная структура, которая через рынок капитала накапливает биткойны, выглядит оправданно.

Хедж и FOMO: а если я все-таки ошибаюсь?

Честность требует признать: возможно, мои рассуждения ошибочны.

Стальные руки формируются постоянно… мои как были, так и остались слабыми. Откровенно говоря, каждый резкий обвал цены биткойна оставляет меня не в себе. Именно резкая динамика пугает — и задним числом это сложно объяснить. Я совершаю импульсивные сделки, иногда покупаю на просадке за счет арендных или других не предназначенных для этого средств.

В период «бычьего» рынка такая стратегия срабатывает… но придёт момент, когда нет. Финансовый аналитик Морген Рошар, в ряде своих выступленийна подкастах о биткойне, четко это подчеркивала. (Иногда я шуточно говорю, что именно Морген убедила меня уменьшить долю биткойна ради спокойного сна в периоды волатильности.)

Чем больше я изучаю продукты Strategy, тем больше понимаю их преимущества: STRC для ликвидности, STRK для частичной экспозиции к биткойну с фиксированным доходом. Финансово STRK — это биткойн, отделённый дополнительным уровнем, который смягчает краткосрочные колебания и обеспечивает небольшой фиатный кэшфлоу.

Учитывая, что мой основной капитал и карьера тесно связаны с биткойном, мне рационально сокращать долю «all-in» в одном инструменте.

Почему бы не держать кэш на высокодоходном депозите?

Справедливый вопрос. Причины две: во-первых, доходность низкая — мой «высокодоходный» долларовый счет дает 4,05%. Продукт Сэйлора, STRC, предлагает значительно большую ставку, а STRK, который по структуре копирует биткойн и зависит от mNAV (при цене MSTR = $1 000 происходит конвертация десяти STRK), сейчас приносит более 7%. Во-вторых, зная себя, я быстро могу вложить кэш с фиатного счета в биткойн при первом падении курса; держа STRC или STRK в брокере, я хотя бы затрудню себе власть импульсивных действий.

Хеджирование — на каждом шагу

Я и так структурно шорт по фиату (как в Speculative Attack): у меня долги и биткойн, значит, позиция лонговая с плечом. Пора… немного разнообразить портфель.

Я уже и так максимально вкладываю в обязательную пенсию — местное регулирование это требует. Средства внутри пенсионной оболочки распределяются между акциями и облигациями (75:25); на фоне биткойна эта доходность крайне скромна, но если вдруг мир не развалится из-за денежной эмиссии/гибели центробанков, в старости я не останусь без средств.

Плюс, лимитированные взносы дают крупные налоговые бонусы: максимум вложил — сразу получил 1,5-кратную прибавку. Эти средства уступают биткойну с его ~40% CAGR менее чем за два года, зато дают льготную ипотеку: если мне захочется купить дом, этот капитал пригодится.

Затраты-альтернативы по биткойну реальны и существенны, но это выбор практичности, а не убеждений: важно, случится ли гипербиткойнизация быстро или через десятилетия.

Как все это связано с биткойн-казначейскими компаниями?

Очень просто: здесь действует та же логика хеджирования «а вдруг я не прав».

При всей изобретательности, метриках и красках будущего, меня не покидает сомнение: почему биткойн, обернутый в корпоративную структуру, должен стоить дороже самого биткойна? Да, есть аргументы про будущий рост, доходность, арбитраж, спекулятивные атаки, банк нового типа — но… честно?

А если я ошибаюсь? Много уважаемых мною биткойнеров поддерживают такие инвестиции. В них есть логика: дешевое плечо, спекулятивные атаки, вливание фиатных потоков в биткойн.

…Вот почему я недавно поддался FOMO и приобрёл акции двух казначейских компаний: продуктов Strategy (MSTR и STRK) и небольшой шведской H100.

Приятно снова держать акции…

Десять лет назад мой портфель акций был крупным и продуманно диверсифицированным. Последние годы — ни одной акции.

Я выбрал продукты Strategy как наиболее консервативные в этой сфере; вторую компанию — по причине простоты доступа через старый скандинавский банк (без желания возиться с новыми брокерами ради нескольких сотен долларов). Бюрократии и так хватает.

В случае успеха отрасли именно Strategy будет лидером: MSTR — это «биткойн с усилителем», как звучит их слоган. Большая часть моих активов и работы связана с биткойном, так что диверсификация оправдана. (mNAV MSTR быстро приближается к 1 — сейчас 1,42.)

Словами Эмиля Сандштедта: я понимаю, что именно я даю компании доходность, но с 25% доходом по биткойну и 20% (безопасным) плечом через конвертируемые и привилегированные акции к следующему году моя экспозиция будет нулевой: мои ~$150 в MSTR дают $120 экспозиции к биткойну, остальное — плата за финансовое империостроение Сэйлора (и возможный рост bitcoin-per-share).

Вторая компания — H100. mNAV тоже был разумный для небольшого маневренного юрисдикционного игрока (2,73, увы), но показатель days-to-cover по-прежнему надежен.

Первое впечатление после покупки: я правда забыл, как приятно!

Теперь я слежу за ценами нескольких активов, а не только биткойна. Я финансово сопричастен реальным компаниям (пусть не до конца «реальным»), а не только самой легкодоступной мировой валюте. Возникает психологический эффект вовлеченности — в проект спекулятивной атаки и построения биткойн-доходной кривой, который реализуют казначейские компании. Это увлекательно!

Второе осознание: биткойн радикально изменил понятие собственности.

Ни одним из этих инструментов я не владею напрямую: всё хранится под слоем кастодиальных ограничений. Я могу продать их нажатием кнопки (в рабочие часы), но получу деньги только если

a) брокер позволит операцию,

b) банк примет выплату,

c) государство не заблокирует транзакцию.

Это еще хуже, чем отметил Кнут Сванхольм, красиво сказавший в Bitcoin: The Inverse of Clown World:

«Банк — как мультиподпись “2 из 3”, где у вас, банка и государства по одному ключу. Деньги на счету — не совсем ваши. И вообще не деньги».

...Или не так приятно — держать акции

Я быстро вспомнил о бюрократии и непрозрачности «владения» ценными бумагами. После того, как я отправил деньги брокеру, попытался купить STRK — получил сообщение: «Данная ценная бумага вам недоступна».

Оказалось, я не имею права покупать американские ценные бумаги через этот брокерский счет.

Классические финансовые активы чрезвычайно непрозрачны и по определению permissioned. И напоминания об этом старомодном способе учета приходят быстро: «инвестиция» ушла в минус 11% всего за пару дней — я по-прежнему не умею оценивать справедливую стоимость и выбирать момент входа. (К слову, биткойн тоже просел на 5% в тот момент, что сгладило альтернативные издержки.)

Дальше — хуже: в сегменте недорогих шведских акций H100 и K33 (куда ушли средства, предназначенные для STRK) — минус 10% и 20% практически сразу. Какой уж тут эксперимент.

Как говорится на Уолл-стрит, дурак и его сатоши быстро расстанутся… а современный дурак не получит даже новых «игрушек» взамен, потому что акции — кастодиальные и нематериальные! Они лишь запись в базе брокеров и компаний. Их нельзя потратить, передать, сделать резервную копию или восстановить в другом кошельке. Это «мертвый запас» (по известному выражению Адама Смита).

В результате я просто оставил часть фиата в приложении банка и купил акции MARA (MSTR есть, но другие продукты Strategy недоступны); MARA также выпускает акции и конвертируемый долг для наращивания позиции в биткойне, как любая казначейская компания, но у нее реальный бизнес (майнинг), и mNAV около 1 — то есть, переплаты за арбитраж нет.

Как и почему могут провалиться биткойн-казначейские компании?

«Есть реальный шанс, что мы увидим пузырь наподобие dotcom в публичном сегменте этих акций».

Дэнни Ноулз, 28 мая, What Bitcoin Did

Strategy практически неуязвима.

Как заметила Лин Олден на отчетном колле, даже при падении биткойна на 80% Strategy выживет. Компания была в гораздо более уязвимом положении в 2022-м, когда биткойн использовался под маржинальные кредиты. Сейчас префы играют ключевую роль.

Оставив обсуждение mNAV и вопросов к справедливой премии выше цены биткойна, а также дискуссий об использовании заемных средств, Strategy финансируется крайне консервативно: около $77 млрд в биткойне, $5 млрд конвертируемого долга (или $8 млрд, если считать почти перешедшие в equity), и порядка $6 млрд по префам (STRK, STRD, STRF, STRC). Это дает плечо в 15%: биткойн должен упасть более чем на 85%, чтобы начались проблемы.

Потенциальная угроза — исчезновение источников фиатного капитала. Успех стратегии увеличения биткойна на акцию зависит от стоимости капитала (или условий по долгу), а также от возможности покупать биткойн с премией по mNAV. Если спроса на такие инструменты не станет, а рынки капитала уйдут или ставки по гособлигациям резко вырастут, mNAV неизбежно вернется к единице.

Наконец, у Strategy есть специфический кастодиальный риск. Как крупнейший игрок — контролируя около 3% всего эмитированного биткойна — компания становится лакомой целью. (Мелкие игроки, распределенные по разным странам, менее уязвимы.) Хранение средств на Coinbase Custody далеко от прозрачности.

Что случится со Strategy, если обанкротится Coinbase? А если государство введет конфискацию или чрезвычайный налог? Это маловероятные, но небезосновательные опасения.

Будут ли биткойн-казначейские компании центром нового мира капитала или вся история закончится провалом — покажет время.

Заключение: предал ли я себя? Поддался ли «понци»?

Продался ли я интеллектуально? Сижу ли я на службе корпораций? Повлияли ли на меня размышления Дэвида Бейли — или тот факт, что у Nakamoto партнерство с BTC Inc, владельцем Bitcoin Magazine, а сама NAKA сливается с KindlyMD и, возможно, реализует свою версию «маховика/понци»?

Во-первых, как отмечает наш юрист, использовать медиаплатформу для продвижения бумаг собственника — крайне серьезное нарушение этики и законодательства (хотя времена меняются, см. Трамп). Но моя задача как журналиста — объективно анализировать плюсы и минусы подобных структур, а не заниматься промо.

Во-вторых, показатель моих реальных инвестиций минимален: я держу в акциях казначейских компаний примерно столько же, сколько на кастодиальных Lightning кошельках для трат — то есть, мелочь.

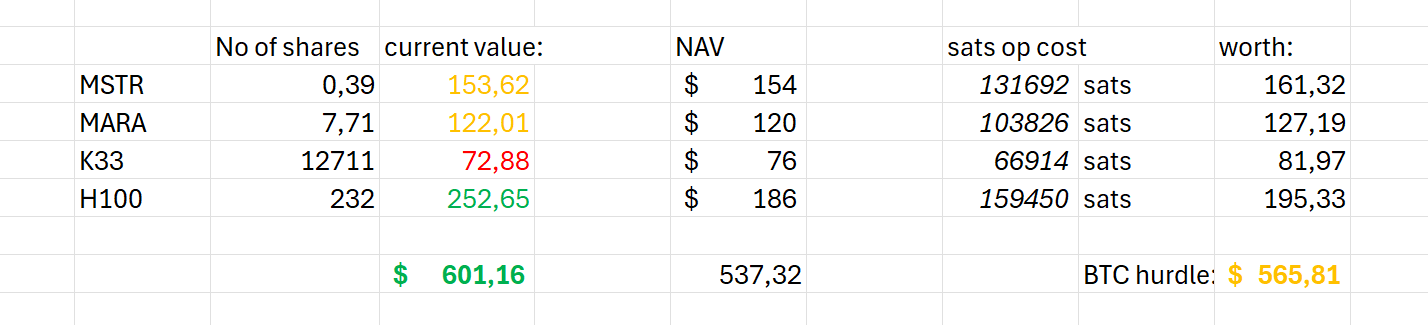

В-третьих, ради прозрачности (опять-таки — совет юриста), публикую свой текущий опыт (по ценам до провального комментария министра финансов Скотта Бессента вчера):

Ключевые моменты:

- Тщательно выбирайте биткойн-казначейские компании: H100 и Сандер Андерсен действительно наращивают позиции, и рынок это оценивает. K33 двигается медленней, и их котировки после старта биткойн-стратегии сначала быстро выросли, а затем постепенно вернулись к исходным. MARA и Strategy держатся на прежнем уровне.

- Моя «избыточная доходность» всего 5% сверх биткойна — слишком мало, чтобы оправдывать усилия, и это скорее удача. На длинной дистанции? Не стоит.

- Меня, скорее всего, быстро утомит новый фиатный «финансовый конструктор». Permissioned-активы на старой инфраструктуре надоедают быстро.

В конечном итоге, проще и спокойнее просто продолжать складывать сатоши на холодное хранение, не связываясь с bitcoin securities.

Сегодня биткойн-казначейская лихорадка бушует на Уолл-стрит и среди увлечённых биткойнеров. Может быть, наступает эра финансовизации биткойна… но я, пожалуй, буду наблюдать со стороны.

BM Big Reads — еженедельные углубленные материалы по актуальным темам биткойн-отрасли. Мнения авторов могут не совпадать с позицией BTC Inc или Bitcoin Magazine. Если у вас есть статья, подходящая по формату — пишите на editor[at]bitcoinmagazine.com.

Все взгляды, приведённые в материале, принадлежат автору и не отражают мнение BTC Inc, BTC Media, Bitcoin Magazine или их сотрудников. Материал предоставлен для ознакомления и не является инвестиционной, юридической или профессиональной рекомендацией. Не использовалась инсайдерская информация. Все оценки и все действия по управлению капиталом — личная ответственность автора, а не BTC Inc, BTC Media или Bitcoin Magazine.

Nakamoto сотрудничает с BTC Inc (материнской компанией Bitcoin Magazine) для создания первой глобальной сети биткойн-казначейских компаний, где BTC Inc оказывает Nakamoto определённые маркетинговые услуги. Подробнее — здесь.

Дисклеймер:

- Данная публикация перепечатана с сайта [bitcoinmagazine]. Авторские права принадлежат автору [Joakim Book]. Если у вас есть претензии к перепечатке, обратитесь к команде Gate Learn: ваш вопрос быстро решат.

- Ограничение ответственности: все оценки и мнения в тексте — частное суждение автора и не инвестиционная рекомендация.

- Переводы статьи на другие языки осуществляются командой Gate Learn. Копирование, распространение и плагиат без специального разрешения запрещены.

Пригласить больше голосов

Похожие статьи

Лучшие криптовалютные лотерейные платформы на 2024 год

Что такое проблема византийских генералов

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Что такое Индекс сезона альткоинов?

Сравнение типов биткойн-адресов: P2PKH, P2SH, P2WPKH и другие