Стейблкоины пользуются ажиотажным спросом, однако способен ли Bitcoin по-прежнему воплотить свою «мечту о платёжном средстве»?

Принятие закона GENIUS, закрепившего официальный статус стейблкоинов, обеспеченных казначейскими облигациями США, выдвигает децентрализованную сеть Bitcoin на роль ведущего блокчейна для глобального рынка — особенно в условиях снижающегося интереса к американским облигациям и усиливающейся многополярности мира.

Переход от однополярного мира под лидерством США к многополярной системе, формируемой странами BRICS, исторически усиливает давление на доллар: снижается спрос на облигации, растут долговые издержки. Закон GENIUS, принятый в июле 2025 г., — смелая стратегия США: официальное признание стейблкоинов на базе казначейских облигаций, что открывает новые горизонты для международного спроса на американские долги.

Блокчейны, поддерживающие такие стейблкоины, будут определять структуру глобальной экономики на поколения вперед. Рекордная децентрализация Bitcoin, приватность Lightning Network и высокий уровень безопасности делают его идеальной основой для цифрового доллара — с минимальными издержками на конвертацию при ослаблении фиатных валют. В статье анализируется, почему доллар неизбежно будет оцифрован через блокчейн, и почему именно Bitcoin должен стать ключевой платформой для «мягкой посадки» экономики США в условиях снижения ее мирового влияния.

Конец однополярного мира

Мир движется от однополярной модели, где США диктовали условия рынкам и решали международные конфликты, к многополярной структуре, позволяющей восточным альянсам самостоятельно реализовывать внешнюю политику. Блок BRICS — Бразилия, Россия, Китай и Индия — воплощает этот перелом. Рост BRICS инициирует масштабную геополитическую перестройку, бросая вызов доминированию доллара.

Ряд на первый взгляд независимых событий — например, военный альянс США и Саудовской Аравии — иллюстрирует эту перестройку. США больше не защищают нефтедолларовое соглашение, когда Саудовская Аравия продавала нефть исключительно за доллары в обмен на военную поддержку. Механизм нефтедоллара, ключевой для спроса на доллар и власти США с 1970-х, за последние годы фактически распался — особенно с началом войны в Украине, когда Саудовская Аравия стала принимать другие валюты для расчетов за нефть.

Слабость рынка облигаций США

Еще одним признаком геополитических изменений стала усиленная слабость рынка облигаций США на фоне недоверия к долгосрочной платежеспособности правительства. Одни опасаются внутренней нестабильности, другие — неспособности властей противостоять технологическим вызовам и росту BRICS.

Среди скептиков — и Илон Маск. Недавно он несколько месяцев сотрудничал с командой Трампа, участвуя в реформе федерального управления и национальных финансов через Офис эффективности государственного управления, но неожиданно покинул политику в мае.

На саммите Маск заявил: «Я не был в Вашингтоне с мая. Правительство практически не подлежит восстановлению. Я уважаю усилия Дэвида Сэкса... но если посмотреть на наш национальный долг... если искусственный интеллект и робототехника не решат проблему долга, нам конец».

Если даже Маск не способен спасти США от финансового кризиса, кто сможет?

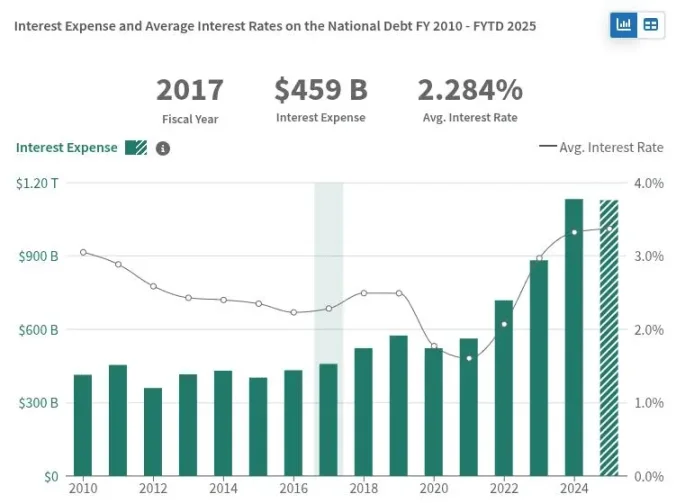

Сомнения отражаются в слабом спросе на долгосрочные облигации, вынуждая Минфин повышать доходности для привлечения инвесторов. Доходность 30-летних Treasuries составляет 4,75% — максимум за 17 лет. По данным Reuters, спрос на долгосрочные бумаги, такие как 30-летние Treasuries, упал, а результаты размещения в 2025 г. названы «разочаровывающими».

Снижение интереса к долгосрочным облигациям США несет значительные экономические последствия. Минфин вынужден повышать доходность, увеличивая процентные расходы, которые уже приближаются к $1 трлн в год — больше военного бюджета.

Если США не смогут найти новых покупателей своего долга, стране придется полагаться на Федеральную резервную систему для выкупа облигаций, что увеличит баланс ФРС и денежную массу. Такая динамика, практически неизбежно, приведет к инфляции доллара и дополнительному ослаблению экономики США.

Как санкции изменили рынок облигаций

Рынок облигаций США испытал новый удар в 2022 г., когда власти США использовали его как инструмент давления на Россию после начала войны в Украине. Были заморожены офшорные казначейские резервы России — средства для обслуживания суверенного долга перед западными инвесторами, а также заблокированы выплаты иностранным держателям облигаций.

Представитель Минфина США подтвердила: такие выплаты более не разрешаются.

«Сегодня истекает срок очередного платежа по российскому долгу», — сказала она.

«С этого момента Минфин запрещает любые долларовые выплаты по российскому долгу из государственных счетов в американских банках. России предстоит либо исчерпать долларовые резервы, либо найти новые источники поступлений — либо объявить дефолт».

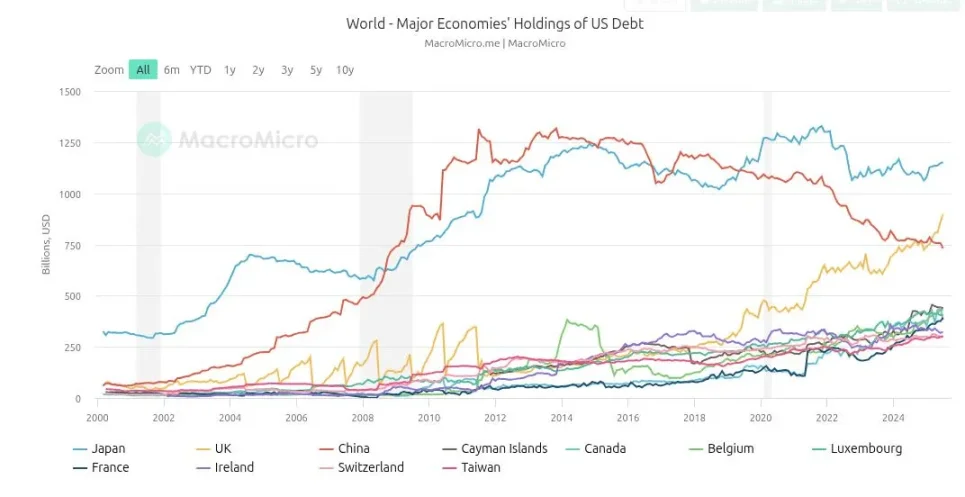

Используя санкции, США превратили рынок облигаций в оружие против России. Но санкции действуют двусторонне: с тех пор страны, не согласные с политикой США, начали сокращать вложения в американские облигации. Китай лидирует: его вложения достигали $1,25 трлн в 2013 г., а после войны на Украине сократились почти до $750 млрд.

Эти события продемонстрировали силу санкций, но и подорвали доверие к рынку облигаций. Были заблокированы российские платежи, пострадали инвесторы, а заморозка суверенных резервов стала сигналом: если страна не поддерживает политику США, доступ к рынку облигаций закрывается.

Администрация Трампа сократила использование санкций, осознав их негативное влияние на финансы США, и сделала ставку на тарифы. Итоги неоднозначны: несмотря на рекордные налоговые поступления и инфраструктурные инвестиции, сотрудничество стран Востока в рамках BRICS ускорилось.

Стратегия стейблкоинов

В то время как Китай сокращал вложения в облигации США, появился новый крупный покупатель — Tether, финтех-компания, существующая с ранних лет Bitcoin, сейчас держит $171 млрд в казначейских бумагах — почти четверть от китайских вложений и больше, чем у большинства стран.

Tether, эмитент крупнейшего стейблкоина USDT, имеет рыночную капитализацию $171 млрд и зафиксировал $1 млрд прибыли в I квартале 2025 г. Модель работы проста: покупка краткосрочных Treasuries, выпуск USDT 1:1, получение процентов от правительства США. В начале года у Tether было всего 100 сотрудников, и компания считается одной из самых прибыльных по показателю прибыли на человека.

Circle, эмитент USDC — второго по капитализации стейблкоина, держит почти $50 млрд в краткосрочных Treasuries. Стейблкоины активно используются по всему миру, особенно в Латинской Америке и развивающихся странах, как альтернатива местным фиатам с высокой инфляцией и жестким контролем капитала.

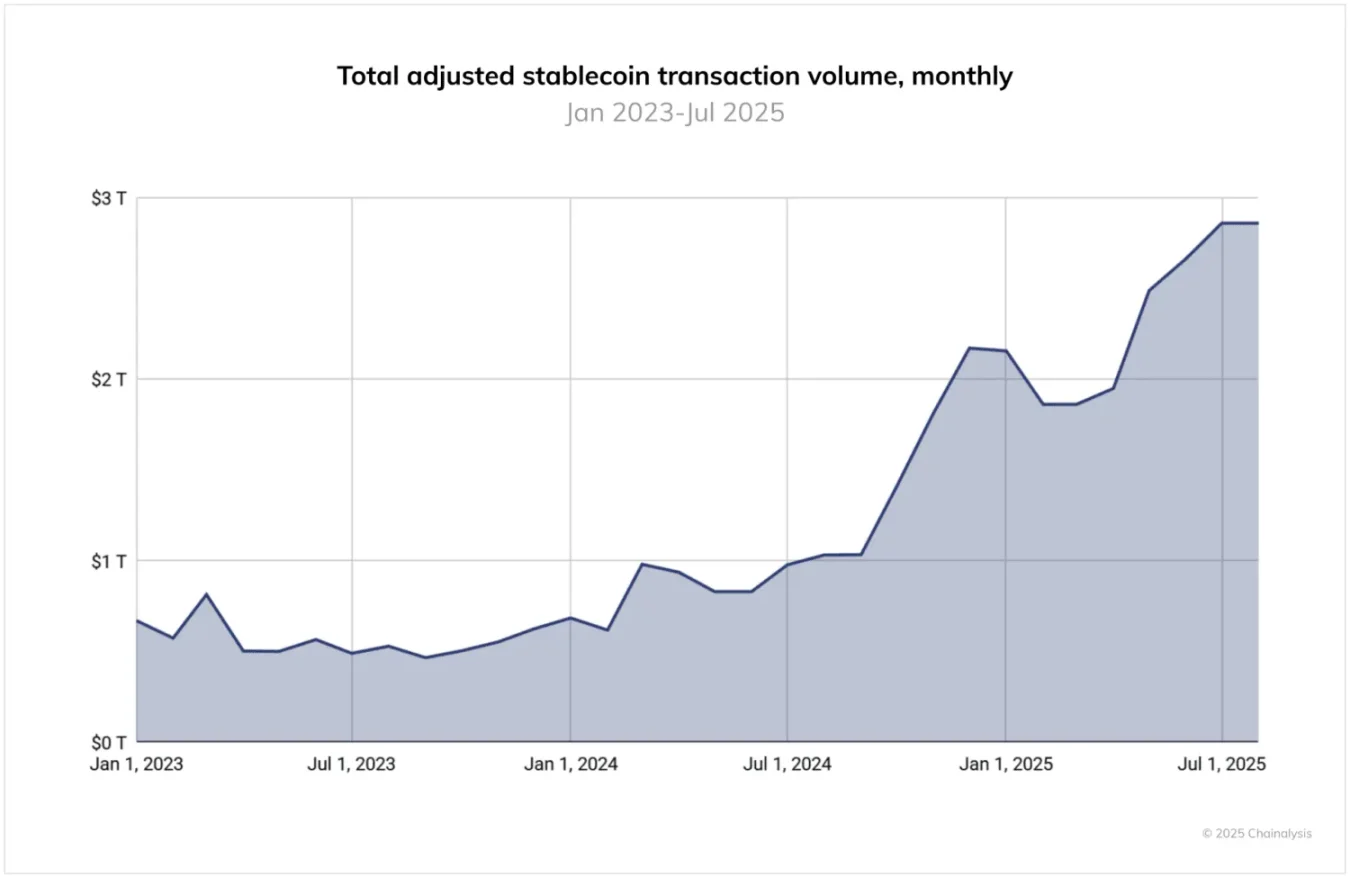

Объемы транзакций со стейблкоинами уже достигли триллионов долларов. В отчете Chainalysis за 2025 г. отмечено: «С июня 2024 г. по июнь 2025 г. через USDT проходило более $1 трлн ежемесячно, а в январе — $1,14 трлн. USDC — от $1,24 трлн до $3,29 трлн в месяц. Это подтверждает лидирующую роль Tether и USDC в криптоинфраструктуре, особенно для трансграничных платежей и институциональных операций».

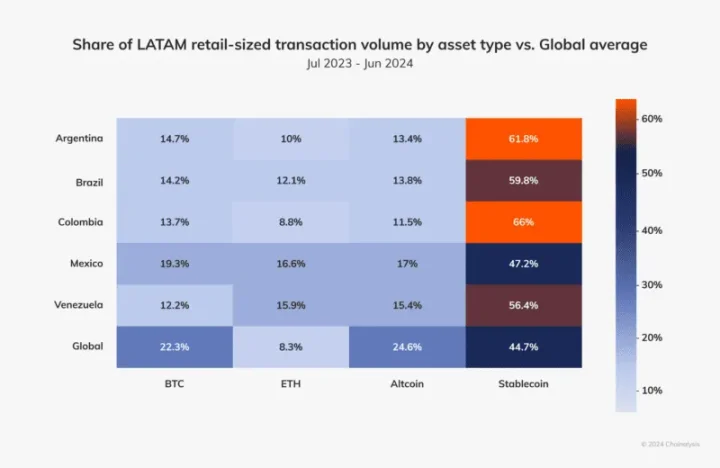

Например, в отчете Chainalysis за 2024 г. по Латинской Америке говорится, что регион обеспечил 9,1% глобального притока криптовалют с 2023 по 2024 гг., а годовой рост использования составил 40–100%, при этом более половины оборота — стейблкоины. Это подтверждает высокий спрос на альтернативные валюты в развивающихся странах.

США нужны новые покупатели облигаций, и этот спрос идет через доллар — большинство людей в мире пользуются куда более слабыми валютами. Если доллар будет конкурировать с другими фиатами на равных, он все равно может остаться лучшим вариантом. Несмотря на недостатки, США — сверхдержава с огромным потенциалом, особенно по сравнению с небольшими странами и их песо.

Латинская Америка демонстрирует высокий спрос на доллар, но его предложение ограничено местными властями, блокирующими традиционные банковские каналы. В ряде стран долларовые счета открыть сложно. Местные банки строго регулируются и подотчетны государству, которое защищает свою валюту. США — не единственная страна, умеющая защищать свою денежную систему.

Стейблкоины решают обе задачи: формируют спрос на казначейские облигации и обеспечивают долларовую стоимость любому человеку в любой точке мира.

Стейблкоины используют устойчивость к цензуре, свойственную блокчейнам — это недоступно местным банкам. Продвигая стейблкоины, США открывают новые рынки, расширяют пользовательскую базу и экспортируют инфляцию доллара в страны, не влияющие на американскую политику — как это было десятилетиями. Стратегически это выгодно для доллара и логичное продолжение политики, теперь с использованием новых технологий.

Американские регуляторы понимают этот потенциал. Как отмечает Chainalysis: «За последние 12 месяцев регулирование стейблкоинов радикально изменилось. Хотя закон GENIUS еще не вступил в силу, его принятие вызвало огромный институциональный интерес».

Почему стейблкоины должны опережать Bitcoin

Оптимальный способ для Bitcoin помочь развивающимся странам — сделать его расчетным слоем для доллара. Каждый долларовый стейблкоин-кошелек должен быть одновременно Bitcoin-кошельком.

Критики считают, что стратегия Bitcoin-доллара противоречит философии Bitcoin — он должен был заменить доллар, а не модернизировать его. Но это характерно для США: легко критиковать доллар, если ваши доходы и счета в долларах, либо инфляция составляет 2–8% в год. Для большинства стран мира такая инфляция — удача.

Большинство стран страдает от фиатов, гораздо слабее доллара, с инфляцией в десятки и даже сотни процентов. Потому стейблкоины стали массовым решением для развивающегося мира. Сначала нужно перейти к стабильной валюте — затем возможен переход на Bitcoin.

Большинство стейблкоинов создавалось на базе Bitcoin, но сегодня они работают вне его блокчейна — это создает риски и неудобства для пользователей. Основные транзакции идут через Tron — централизованную сеть под контролем Джастина Сана, уязвимую для цензуры и давления со стороны недружественных властей.

Большинство блокчейнов для стейблкоинов полностью прозрачны: адреса легко отслеживаются, часто связаны с персональными данными на биржах и доступны местным властям. Это создает риски и дает иностранным игрокам рычаги для ограничения распространения долларовых стейблкоинов.

Bitcoin лишен этих инфраструктурных рисков. В отличие от Ethereum, Tron и Solana, Bitcoin — максимально децентрализованная сеть с десятками тысяч узлов и устойчивой p2p-системой передачи транзакций. Его Proof-of-Work обеспечивает разделение полномочий, невозможное в Proof-of-Stake. Например, Майкл Сэйлор, владея 3% всех Bitcoin, не влияет на консенсус сети — это отличие от Виталика (Ethereum) и Джастина Сана (Tron).

Lightning Network в Bitcoin позволяет мгновенные безопасные платежи с сохранением приватности: транзакции проходят вне основного блокчейна и не фиксируются публично, что обеспечивает конфиденциальность. Это минимизирует угрозы приватности — даже в худшем случае их могут создать лишь несколько компаний.

Пользователь может запускать собственный Lightning-узел, контролируя приватность и безопасность — это недоступно на большинстве блокчейнов для стейблкоинов.

Стейблкоины в долларах остаются объектом комплаенса и санкций, управляются из Вашингтона, а исполнение обеспечивается аналитикой и смарт-контрактами. Доллар не может быть децентрализован: он изначально создан для централизации. Но если большая часть транзакций пойдет через Lightning, приватность пользователей будет защищена — это важно для развивающихся стран, где угроза может исходить от преступности или местных властей.

В итоге пользователи ориентируются прежде всего на комиссии и издержки — отсюда лидерство Tron. Но запуск USDT на Lightning способен быстро изменить ситуацию. В мире Bitcoin-доллара сеть Bitcoin станет инфраструктурой расчетов, а доллар — основной единицей учета на годы вперед.

Выдержит ли Bitcoin давление?

Некоторые опасаются, что стратегия Bitcoin-доллара навредит самому Bitcoin. Ставится вопрос: не исказит ли размещение доллара на базе Bitcoin фундаментальные принципы сети? Очевидный путь для сверхдержавы — навязать санкционный комплаенс на уровне Proof-of-Work.

Однако, как уже отмечено, эпоха санкций завершилась, уступив место тарифам — регуляция теперь касается движения товаров, а не капитала. Эта смена американской внешней политики после Трампа и войны на Украине снижает давление на Bitcoin.

Когда такие институты, как BlackRock, и даже само правительство США рассматривают Bitcoin как стратегический актив (или, как говорит Трамп, «стратегические резервы Bitcoin»), они заинтересованы в будущем сети. Любые попытки ограничить устойчивость Bitcoin к цензуре ударят по их собственным инвестициям и лишат сеть потенциала для распространения стейблкоинов в развивающемся мире.

В Bitcoin-долларовой системе единственная уступка — отказ от роли единицы учета. Для многих сторонников Bitcoin это неприятно: единица учета — цель гипербиткоинизации, и часть пользователей уже ведет экономику, ориентируясь на баланс в сатоши. Тем не менее, для тех, кто считает Bitcoin самой надежной валютой, это не меняет сути. Стратегия Bitcoin-доллара только укрепит репутацию Bitcoin как средства сбережения и обмена.

За 16 лет попыток сделать Bitcoin универсальной единицей учета, похожей на доллар, становится ясно: в ближайшие годы эту роль, вероятно, будут выполнять доллар и стейблкоины. Платежи в Bitcoin сохранятся — компании Bitcoin-энтузиастов будут расти и принимать Bitcoin в резервы, но в ближайшие десятилетия именно стейблкоины и доллар зададут тон криптовалютной индустрии.

Ничто не остановит этот тренд

По мере адаптации мира к росту Востока и многополярности, США придется принимать сложные решения, чтобы избежать затяжного кризиса. В теории страна могла бы сократить расходы, переориентироваться и модернизироваться для повышения эффективности и конкурентоспособности в XXI веке. Команда Трампа предпринимает такие шаги — через тарифы и поддержку национального производства и кадров.

Ряд технологических прорывов — от автоматизации до стратегии Bitcoin-доллара — может решить фискальные проблемы США, но даже перевод доллара в блокчейн не изменит его судьбу: стать музейным экспонатом, реликтом ушедшей эпохи.

Централизованный характер доллара и зависимость от американской политики обречены сделать его валютой прошлого. Но, скорее всего, конец доллара наступит не раньше, чем через 10, 50 или даже 100 лет. Когда это произойдет, если история повторится, именно Bitcoin должен стать инфраструктурой для гипербиткоинизации.

Заявление:

- Статья перепечатана с [Foresight News], права принадлежат автору [Juan Galt]. По вопросам перепечатки обращайтесь в команду Gate Learn для оперативного рассмотрения.

- Отказ от ответственности: Мнения и выводы в статье отражают только позицию автора и не являются инвестиционной рекомендацией.

- Переводы на другие языки подготовлены командой Gate Learn. Без ссылки на Gate копирование, распространение и плагиат перевода запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Новый стейблкоин USDT0 от Tether: В чем его отличие от USDT?