Автор: Prathik Desai

Перевод и редакция: BitpushNews

Более года назад для многих компаний, стремящихся повысить цену акций, становление компанией с криптовалютными резервами (DAT) казалось простым решением.

Некоторые акционеры Microsoft собрали собрание и потребовали от совета директоров оценить преимущества включения части биткоинов в баланс. Они даже упомянули Strategy — крупнейшую публичную компанию с биткоиновыми резервами.

В то время существовал финансовый цикл, привлекающий всех.

Покупка больших объемов биткоинов, эфира, Solana (SOL). Наблюдение за ростом рыночной стоимости этих активов. Выпуск дополнительных акций с премией. Использование этих средств для покупки большего количества криптовалют. Цикл повторялся. Этот финансовый цикл, поддерживающий публичные акции, казался почти идеальным и достаточно заманчивым для инвесторов. Они платили более двух долларов, чтобы получить косвенную экспозицию на биткоин стоимостью всего один доллар. Тогда это было безумие.

Но время проверяет лучшие стратегии и циклы.

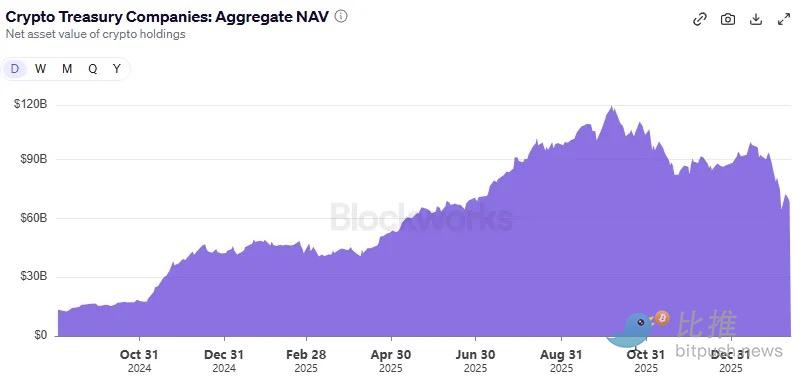

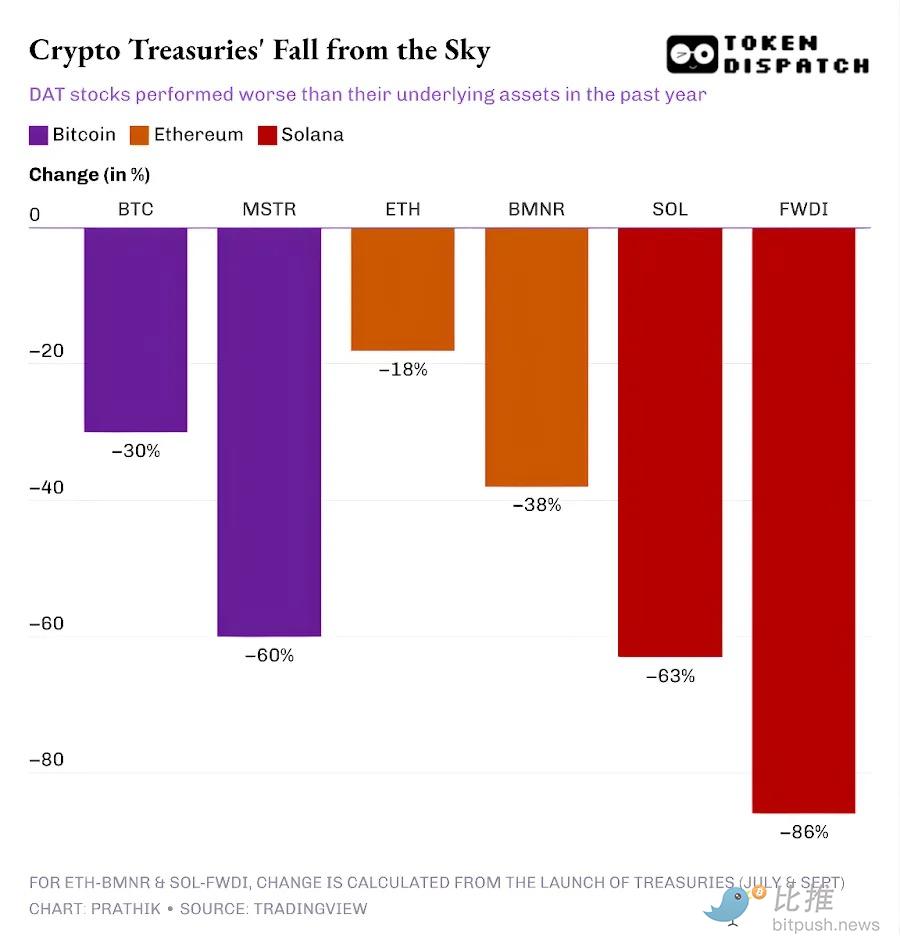

Сегодня, после того как за последние четыре месяца общая рыночная капитализация криптовалют сократилась более чем на 45%, большинство таких компаний с упаковками активов снизили коэффициент рыночной стоимости к чистой стоимости активов (NAV) ниже 1. Это показывает, что рынок оценивает эти DAT ниже стоимости их резервов криптовалют. Это изменило работу финансового цикла.

Потому что DAT — это не просто упаковка активов. В большинстве случаев это компания с операционными расходами, затратами на финансирование, юридическими и операционными издержками. В эпоху премии к NAV DAT финансирует покупку криптовалют и операционные расходы за счет продажи дополнительных акций или привлечения долгов. А в эпоху дисконтирования к NAV этот цикл рушится.

В сегодняшнем анализе я покажу, что означает постоянное снижение NAV относительно стоимости активов для DAT и смогут ли они выжить в криптовалютном медвежьем рынке.

В 2024–2025 годах более 30 компаний стремятся стать DAT. Они создают резервы на базе биткоина, эфира, SOL и даже мемных монет.

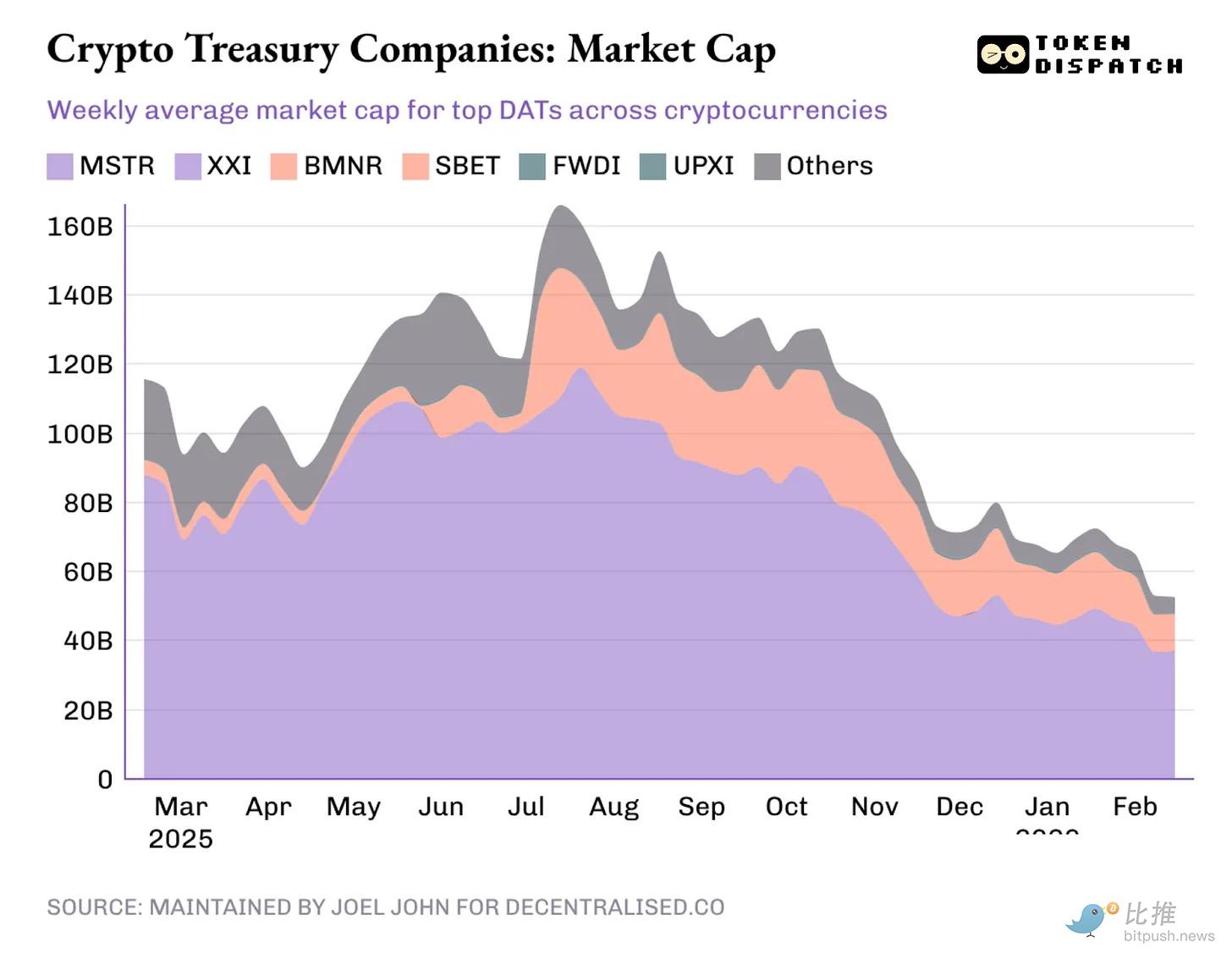

В пиковый момент 7 октября 2025 года стоимость криптовалют, которыми владели DAT, составляла 118 миллиардов долларов, а общая рыночная капитализация этих компаний превышала 160 миллиардов долларов. Сегодня стоимость криптовалютных резервов DAT составляет 68 миллиардов долларов, а их скорректированная рыночная капитализация чуть выше 50 миллиардов долларов.

Их судьба зависит от одного: способности упаковать активы и создать историю, которая позволит им держать цену выше стоимости активов. Эта разница и есть премия.

Премия сама по себе становится продуктом. Если цена акций на бирже в 1,5 раза превышает NAV, DAT может продать акции по цене 1 доллара и купить криптоэквивалент на 1,5 доллара, описывая такую сделку как «увеличивающую стоимость». Инвесторы готовы платить премию, потому что верят, что DAT сможет продолжать продавать акции с премией и накапливать криптовалюту, увеличивая со временем стоимость своих активов на акцию.

Проблема в том, что премия не вечна. Как только рынок перестанет платить за упаковку, цикл «продажа акций — покупка криптовалют» остановится.

Когда акции перестанут торговаться в 1,5 раза выше стоимости активов, количество криптовалют, которое можно купить за каждую новую акцию, уменьшится. Премия исчезнет, и цикл перейдет в состояние дисконта.

За последний год цены ведущих DAT на биткоин, эфир и SOL упали сильнее самих криптовалют.

Когда премия относительно базовых активов исчезнет, инвесторы зададутся вопросом: почему они не могут купить криптовалюту напрямую на децентрализованных или централизованных биржах или через ETF по более низкой цене?

Мэтт Левин из Bloomberg задал важный вопрос: если цена DAT на бирже даже не достигает стоимости активов, а о премии и говорить не приходится, почему инвесторы не требуют ликвидации криптовалютных резервов или выкупа акций?

Многие DAT, включая лидера в этой области Strategy, пытаются убедить инвесторов, что они держат криптовалюту, чтобы переждать медвежий цикл и дождаться возвращения премии. Но я вижу более важную проблему. Если DAT в обозримом будущем не сможет привлечь дополнительные средства, откуда они возьмут деньги для поддержания операций? У них есть счета и зарплаты.

Strategy — исключение, по двум причинам:

- Согласно отчетам, у нее есть резерв в 2,25 миллиарда долларов, достаточный для выплаты дивидендов и процентов примерно на 2,5 года. Это важно, потому что Strategy больше не полагается только на нулево-купленные конвертируемые облигации для привлечения капитала. Она также выпустила приоритетные инструменты с существенными дивидендами.

- У нее есть операционный бизнес, который, несмотря на небольшой масштаб, приносит регулярный доход. В четвертом квартале 2025 года Strategy зафиксировала выручку в 123 миллиона долларов и валовую прибыль в 81 миллион долларов. Хотя чистая прибыль Strategy может значительно колебаться из-за изменений рыночной стоимости криптоактивов, ее аналитический отдел — единственный источник реальных денежных потоков.

Но это не делает стратегию Strategy безупречной. Рынок все равно может наказать ее акции — как это происходило за последний год — и снизить способность Strategy привлекать капитал по низкой стоимости.

Хотя Strategy, возможно, переживет медвежий рынок криптовалют, новые DAT без достаточных резервов или операционного бизнеса для покрытия неизбежных расходов почувствуют давление.

Эта разница особенно очевидна в случае DAT на базе эфира.

Крупнейший из них — Bitmine Immersion — имеет операционный бизнес, поддерживающий резерв эфира. В квартале по состоянию на 30 ноября 2025 года BMNR зафиксировала выручку в 2,293 миллиона долларов, включая консультационные, арендные и стейкинг-доходы.

Баланс BMNR показывает, что компания владеет цифровыми активами на сумму 10,56 миллиарда долларов и наличными эквивалентами на 887 миллионов долларов. Операционная деятельность привела к чистому отрицательному денежному потоку в 228 миллионов долларов. Все потребности в наличных покрываются за счет выпуска новых акций.

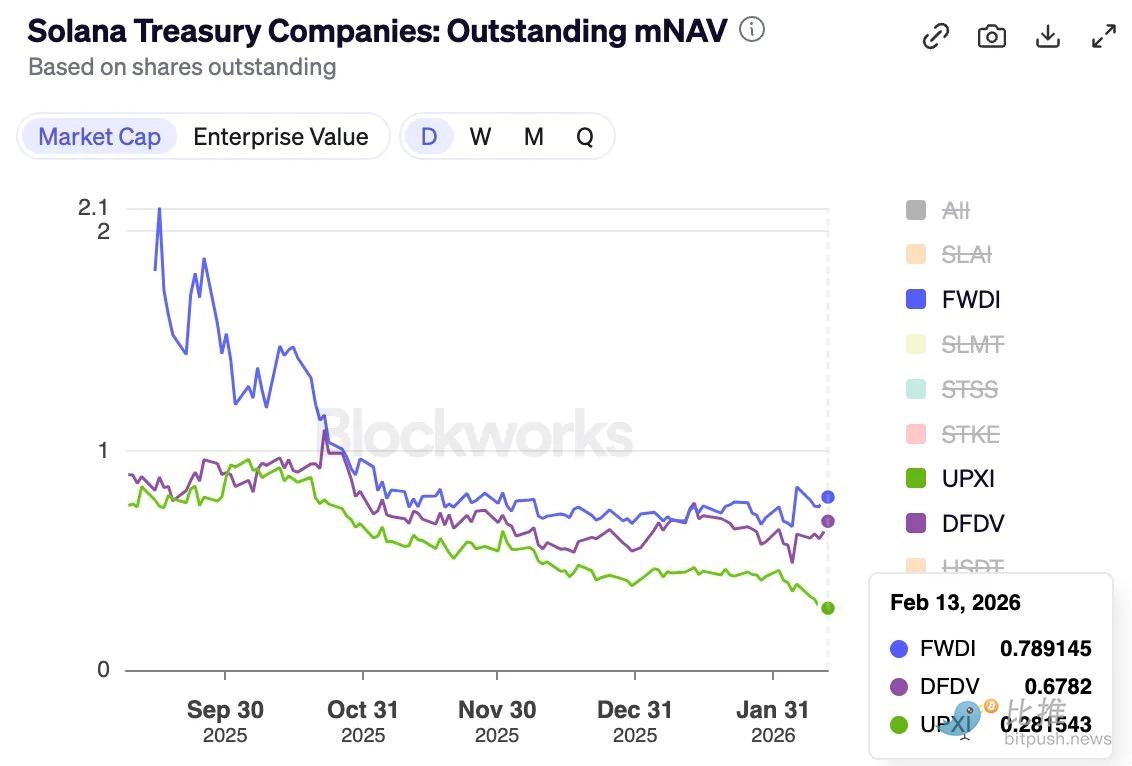

В прошлом году, когда акции BMNR торговались с премией к NAV большую часть времени, привлечение капитала было относительно легким. Но за последние шесть месяцев NAV снизился с 1,5 примерно до 1.

Что произойдет, если акции перестанут торговаться с премией? Выпуск дополнительных акций по дисконту может снизить цену эфира на акцию, делая ее менее привлекательной для инвесторов по сравнению с прямой покупкой эфира на рынке.

Это объясняет, почему BitMine в прошлом месяце объявила о намерении инвестировать 200 миллионов долларов в приобретение доли в Beast Industries — частной компании, принадлежащей YouTuber «MrBeast». Компания заявила, что «исследует возможности сотрудничества в DeFi-проектах».

Эфир и SOL DAT могут также утверждать, что доходы от стейкинга — в отличие от DAT на биткоин — помогают им выживать во время краха рынка. Но это не решает проблему выполнения обязательств по наличным.

Даже при наличии стейкинг-вознаграждений (в эфирах или SOL), если эти награды не конвертируются в фиат, DAT не сможет использовать их для выплаты зарплат, аудиторских сборов, расходов на листинг и процентов. Компания должна либо иметь достаточный доход в фиате, либо продавать или залоговать резервные активы для покрытия расходов.

Это особенно очевидно в случае крупнейшего держателя SOL — Forward Industries.

FWDI в четвертом квартале 2025 года зафиксировала чистый убыток в 586 миллионов долларов, несмотря на получение 17,381 миллиона долларов от стейкинга и связанных доходов.

Руководство ясно заявило, что «текущие наличные и операционные средства достаточно для обеспечения ликвидности минимум до февраля 2027 года».

FWDI также объявила о стратегии привлечения капитала, включающей выпуск акций по рыночной цене, обратный выкуп и эксперимент с токенизацией. Однако, если долгосрочно премия к NAV исчезнет, все эти попытки могут оказаться безуспешными в управлении упаковочной ценой.

Будущее

Главная идея прошлого года о DAT — это скорость накопления активов и способность привлекать капитал через выпуск акций с премией. Пока упаковка торгуется с премией, DAT может продолжать превращать дорогие акции в большее количество криптоактивов на акцию, называя это «бета». Инвесторы тоже предполагают, что единственный риск — это цена активов.

Но премия не вечна. Циклы криптовалют могут привести к ее превращению в дисконт. Уже после событий 10/10 прошлого года, когда впервые заметили снижение премии, я писал об этом.

Однако этот медвежий цикл заставит DAT переоценить: если упаковка перестанет торговаться с премией, стоит ли ей вообще существовать?

Один из способов решить эту проблему — повысить операционную эффективность, чтобы иметь бизнес с положительным денежным потоком или резервами прибыли, которые смогут поддержать стратегию DAT. Потому что, когда история DAT перестает привлекать инвесторов в медвежий рынок, обычная бизнес-история становится решающим фактором для выживания.

Если вы читали статью «Strategy & Marathon: вера и власть», вы вспомните, почему Strategy смогла оставаться устойчивой через несколько циклов криптовалют. Однако новые компании, такие как BitMine, Forward Industries, SharpLink и Upexi, не могут полагаться на ту же силу.

Их текущие попытки за счет стейкинга и слабых операционных бизнесов могут рухнуть под давлением рынка, если они не найдут другие способы покрывать реальные обязательства.

Это видно на примере ETHZilla — компании с эфировыми резервами, которая в прошлом месяце продала около 115 миллионов долларов эфира и приобрела два реактивных двигателя. Затем DAT сдал в аренду эти двигатели крупной авиакомпании и нанял Aero Engine Solutions для ежемесячного обслуживания.

В будущем будут оцениваться не только стратегии накопления цифровых активов, но и их способность выживать. В текущем цикле DAT только те компании, которые умеют управлять разбавлением, долгами, фиксированными обязательствами и торговой ликвидностью, смогут пережить спад рынка.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.

Связанные статьи

Трейдер теряет 1,48 млн долларов на ETH после 3-месячной свинг-торговли, выходит из позиции за 3 часа

По данным Lookonchain, трейдер 0x8062 потерял 1,48 миллиона долларов после трех месяцев активного свинг-трейдинга на Ethereum. Трейдер начал с 4,38 миллиона долларов в USDT 2 февраля и вышел из позиции 3 часа назад 8 мая, оставив только 3,4 миллиона долларов в USDT

GateNews2ч назад

Grapefruit Trading разместила ставки на 33 370 ETH (76,13 млн долларов) на Eth2

По данным Onchain Lens, Grapefruit Trading разместила в стейкинг 33 370 ETH (на сумму примерно 76,13 миллиона долларов) на Eth2.

GateNews3ч назад

Lookonchain: предположительно связанный с Erik Voorhees адрес пополнил 2 920 ETH

Согласно сообщению ончейн-аналитической платформы Lookonchain от 8 мая, ончейн-аналитическая компания Arkham отметила адрес, предположительно связанный с сооснователем ShapeShift Эриком Вурхисом: в тот же день он добавил покупку 2 920 ETH, что по тогдашним ценам составляло примерно 6,67 млн долларов.

MarketWhisper4ч назад

Токен sat1 запущен в сети Ethereum в механизме Hook для Uniswap v4, капитализация достигла 8,4 млн долларов

На Ethereum mainnet 8 мая токен sat1, использующий механизм Uniswap v4 Hook, появился на рынке. По данным котировок GMGN, на момент подготовки материала рыночная капитализация sat1 составляет 8,4 млн долларов, а объём торгов за 24 часа достиг 2,2 млн долларов. В той же категории по аналогичному механизму sato вышел на рынок примерно четыре дня назад — его капитализация в какой-то момент приближалась к 40 млн долларов.

MarketWhisper4ч назад

Токен sat1 на базе Ethereum взлетел на 657% за 24 часа, капитализация превысила $10 миллионов

По данным Odaily, токен sat1 на Ethereum взлетел на 657% за 24 часа, а его капитализация превысила 10 миллионов долларов. В настоящее время токен торгуется примерно на 9,6 миллиона долларов.

GateNews4ч назад