Огляд функції

Попередній перегляд PNL надає візуальне представлення прибутку та збитку за опціонами в різних сценаріях базової ціни до розміщення ордера. Це допомагає користувачам чітко зрозуміти потенційний профіль прибутковості та структуру ризиків торгової стратегії до моменту експірації.

- Точки беззбитковості стратегії

- Максимальний потенційний збиток і потенційний прибуток

- Зміни рівня ризику та прибутковості в різних цінових діапазонах

Ця функція призначена для зменшення складності оцінки стратегій і підтримки більш обґрунтованої оцінки ризиків та ухвалення рішень перед торгівлею.

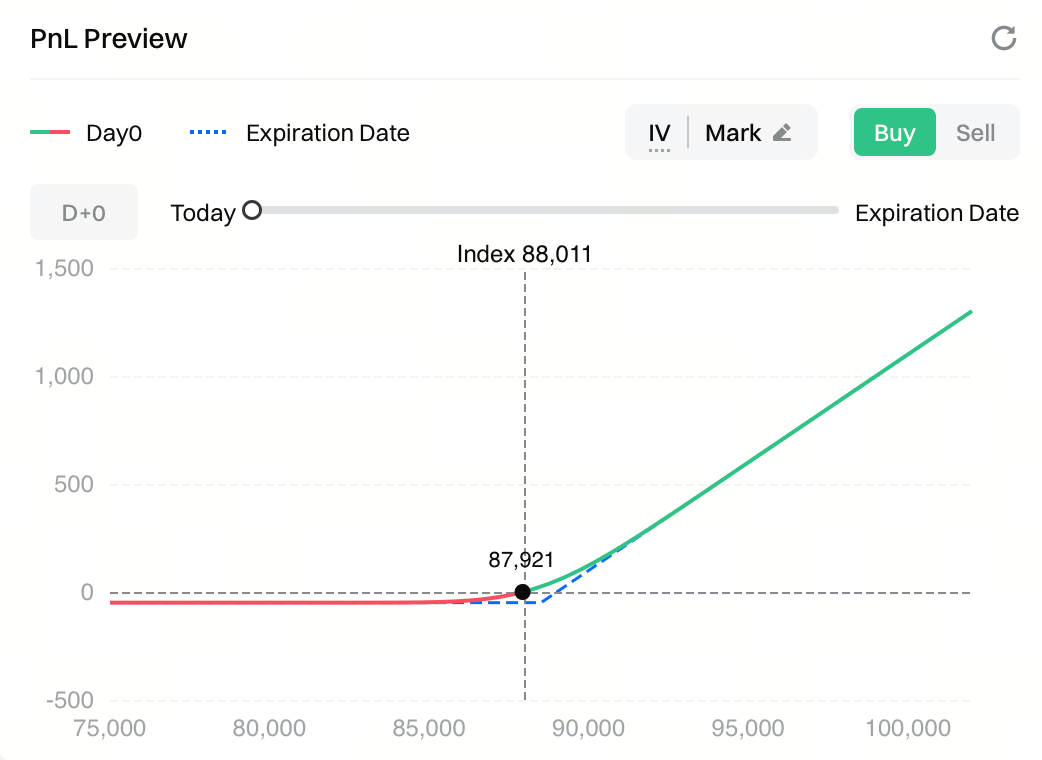

Пояснення графіка

Графік попереднього перегляду PNL ілюструє, як змінюються прибуток і збиток опціону за різних рівнів базової ціни.

- Вісь X | Базова ціна (індексна ціна) відображає можливий діапазон цін базового активу на момент експірації або в обраний момент часу, допомагаючи визначити, чи є стратегія прибутковою або збитковою на кожному рівні ціни.

- Вісь Y | Прибуток і збиток (PNL) показує прибуток або збиток на кожному рівні ціни, виражений у тій самій валюті, що використовується для торгівлі (наприклад, USDT).

Графік містить дві ключові криві:

- День 0 / День X (суцільна лінія) відображає теоретичний PNL у поточний момент або після утримання контракту протягом X днів. Значення Дня X можна змінювати за допомогою повзунка часу.

- Термін дії (пунктирна лінія) показує PNL на момент експірації опціону, розрахований виключно на основі логіки розрахунку та без урахування часової вартості.

Додаткові довідкові маркери включають:

- Пунктирна лінія індексу: поточна індексна ціна базового активу

- Чорний маркер: миттєвий теоретичний PNL за поточною ціною

- Нульова лінія (вісь 0): довідкова лінія беззбитковості, що використовується для визначення прибуткових і збиткових зон

Посібник з взаємодії

- Перемикач Купівля/Продаж Перемикайтеся між купівлею та продажем, щоб змінити напрям стратегії. Крива PNL оновлюється в режимі реального часу, відображаючи структури виплат для лонг- або шорт-стратегій.

- Вибір часу Використовуйте повзунок часу, щоб змоделювати PNL після утримання опціону протягом різної кількості днів і спостерігати, як змінюються прибуток і збиток з часом.

- Коригування IV За замовчуванням розрахунки базуються на ринковій передбачуваної волатильності (IV) контракту. Користувачі можуть вручну змінювати параметр IV для перерахунку PNL, що дає змогу оцінити вплив змін IV на вартість опціону та прибутковість.

- Повзунок цінового діапазону Налаштуйте відображуваний діапазон цін на графіку PNL для збільшення ключових зон (наприклад, поблизу страйкової ціни). Це впливає лише на аналіз і не впливає на розміщення ордера.

Приклади варіантів використання

-

Випадок використання 1: Визначення точок беззбитковості Визначивши місце перетину кривої PNL з нульовою лінією, користувачі можуть швидко визначити ціновий діапазон, у якому стратегія стає прибутковою, та оцінити запас міцності відносно поточної ціни.

-

Випадок використання 2: Оцінка максимального ризику

-

Для покупців опціонів максимальний збиток зазвичай обмежується сплаченою премією.

-

Для продавців опціонів, нахил і продовження кривої PNL допомагають візуалізувати потенційний рівень ризику.

-

Випадок використання 3: Порівняння короткострокових ризиків і ризиків на момент експірації

-

Крива День 0 / День X відображає короткострокові ризики, пов’язані з рухом ціни та змінами IV.

-

Крива експірації показує фінальний результат розрахунку.

-

Різниця між ними допомагає проілюструвати вплив часового спаду (Тета) та чутливості до волатильності (Вега).

Примітки

-

Попередній перегляд PNL базується на теоретичних моделях ціноутворення. Фактичні результати торгівлі можуть відрізнятися через:

-

Умови ринкової ліквідності

-

Прослизання виконання

-

Швидкі зміни передбачуваної волатильності (IV)

-

Ця функція призначена виключно для інформаційних цілей і підтримки ухвалення рішень та не є гарантією прибутковості або інвестиційною порадою.

Відмова від відповідальності

Наданий тут зміст призначений лише для ознайомлення та освітніх цілей і не є фінансовою, інвестиційною, торговою чи юридичною порадою, а також не є пропозицією або закликом купувати чи продавати будь-які цифрові активи. Gate не надає жодних прямих чи непрямих заяв або гарантій щодо точності, повноти чи актуальності інформації, що міститься тут. Функціонал продукту, інтерфейси, правила та структура комісій можуть оновлюватися або змінюватися у будь-який час. Для отримання найактуальнішої інформації звертайтеся до останніх оголошень і фактичних даних, що відображаються на платформі Gate.

Інвестиції в цифрові активи пов'язані зі значними ризиками, а ціни можуть суттєво коливатися. Ви можете втратити всю суму своїх інвестицій. Приймайте рішення обережно, враховуючи власний фінансовий стан і рівень толерантності до ризику після повного розуміння супутніх ризиків. За потреби рекомендується звернутися до незалежного професійного фінансового чи юридичного радника.

Щоб отримати додаткову інформацію про потенційні ризики, зверніться до Розкриття інформації про ризики та Угоди користувача Gate.