Layer 1 – лідери ринку: L-1-платформи на базі стейблкоїнів підкорюють фінтех-сектор

Вступ

За останні 12 років стейблкоїни еволюціонували від вузькоспеціалізованого криптопроєкту до класу активів із капіталізацією понад 280 мільярдів доларів США, а динаміка їхнього зростання лише прискорюється (станом на вересень 2025 року). Зростання стейблкоїнів пояснюється не лише зростаючим попитом, а й визначеністю правил завдяки ухваленню закону GENIUS Act у США та MiCA в ЄС. Тепер уряди провідних західних країн офіційно визнають стейблкоїни фундаментальним елементом майбутньої фінансової системи. Примітно, що емітенти стейблкоїнів не просто «стабільні» — вони надприбуткові. У США, на фоні високих ставок, компанія Circle (емітент USDC) зафіксувала виручку на рівні 658 мільйонів доларів у другому кварталі 2025 року, здебільшого за рахунок відсотків із резервних коштів. У 2023 році Circle стала прибутковою, заробивши 271 мільйон доларів чистого прибутку.

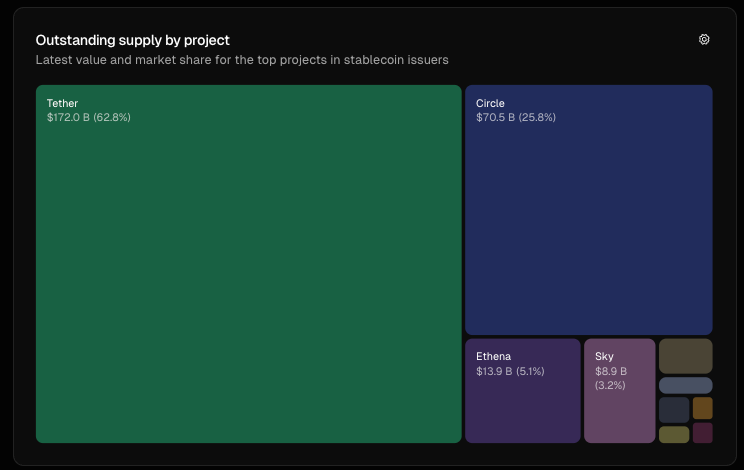

Джерело: tokenterminal.com, Поточний обсяг емісії стейблкоїнів

Висока рентабельність цієї галузі неминуче стимулює конкуренцію. Від алгоритмічного USDe (Ethena) до USDS (Sky), ринок наповнюється новими претендентами, які бажають змінити монополію Circle і Tether. Провідні емітенти — Circle і Tether — у відповідь зосередилися на розробці власних блокчейнів першого рівня (Layer 1, L-1), прагнучи контролювати фінансову інфраструктуру майбутнього. Власні блокчейни покликані зміцнити їхню ринкову позицію, збільшити комісійні доходи і трансформувати логіку руху програмованих грошей в цифровому світі.

Головне питання галузі: чи зможуть лідери на кшталт Circle і Tether протистояти новим гравцям, наприклад, Tempo (представнику, що не пов’язаний із класичними стейблкоїнами)?

Чому Layer 1? Контекст та ключові відмінності

Layer 1 — це фундаментальний протокол, який забезпечує роботу криптоекосистеми: обробку транзакцій, розрахунки, консенсус і захист мережі. Для ІТ-спільноти це своєрідна операційна система (OS) для криптоактивів (наприклад, Ethereum чи Solana), на основі якої розробляють додатки та сервіси.

Для емітентів стейблкоїнів вихід у Layer 1 — це вертикальна інтеграція. Замість того, щоб покладатися на сторонні блокчейни (Ethereum, Solana, Tron) чи Layer 2, вони активно створюють власну інфраструктуру, щоб отримувати більшу частку вартості, посилити контроль і підвищити відповідність регуляторним вимогам.

Щоб зрозуміти «гонку за контроль», варто проаналізувати, як Layer 1-проєкти Circle, Tether і Stripe мають спільні риси та одночасно унікальні переваги. До основних схожих рис належать:

- Власний стейблкоїн використовується як нативна валюта, тому не потрібно тримати ETH чи SOL для сплати комісій. Наприклад, комісії на Arc від Circle оплачуються в USDC, а на Plasma можуть бути взагалі скасовані.

- Висока пропускна здатність і швидке фіналізування: кожна із згаданих Layer 1 обіцяє завершення транзакції менш ніж за секунду, а TPS — десятки тисяч (Plasma — понад 1 тис., Tempo — понад 100 тис.).

- Додаткова конфіденційність і регульоване середовище: це екосистеми із посиленим захистом приватності та дотриманням комплаєнсу, хоча це й тягне ризик централізації.

- Сумісність з EVM, що забезпечує зручність для розробників — знайоме програмне середовище та стандарти.

Ключові відмінності:

- Arc від Circle орієнтована на масове впровадження як серед роздрібних, так і інституційних учасників. Власний FX-модуль Malachite робить Arc привабливою для капітальних ринків та платежів — потенційно це «крипто-рейки» для Wall Street.

- Stable і Plasma від Tether роблять ставку на доступність — нульова комісія за газ, що ідеально підходить для роздрібних та P2P-платежів.

- Tempo від Stripe — принципово нейтральна щодо стейблкоїнів екосистема. Це особливо важливо для розробників, що прагнуть гнучкості, й користувачів, які не прив’язані до конкретного USD-токену. Tempo застосовує внутрішній AMM для підтримки різних USD-токенів.

Тренди впровадження Layer 1

Я виділяю три основні тренди:

Тренд №1: Залучення TradFi — Довіра та регуляція

Для емітентів стейблкоїнів створення власного Layer 1 — це боротьба за довіру ринку. Контролюючи власну інфраструктуру, а не покладаючись лише на Ethereum, Solana чи Tron, Circle і Tether здатні запропонувати комплаєнс-інфраструктуру відповідно до GENIUS Act (США) і MiCA (ЄС).

Circle вже позиціонує USDC як повністю регульований продукт, впровадивши процедури KYC та AML для організацій, які оперують обміном USDC на USD. Arc, новий Layer 1, йде далі — поєднує прозорість аудиту та конфіденційність, завдяки чому є реальним кандидатом для інституційного сегмента. Tether через Stable і Plasma дотримується аналогічної стратегії. Їхня мета — стати технічною основою для банків, брокерів та керуючих активами.

Ідеальним кейсом у цьому контексті є FX-трейдинг. Завдяки Arc від Circle із субсекундною фіналізацією, понад 1 тис. TPS і FX-модулем, банки та маркетмейкери можуть миттєво закривати угоди. Це відкриває доступ до понад 7 трильйонів доларів щоденного обсягу FX, формуючи потужні мережеві ефекти. Стейблкоїни USDC і EURC можуть перетворитися на нативні розрахункові активи, міцно закріпивши екосистему для розробників. Відкривається можливість для запуску DeFi-додатків із інституційним RFQ та використанням смарт-контрактів для зниження контрагентських ризиків і прискорення розрахунків.

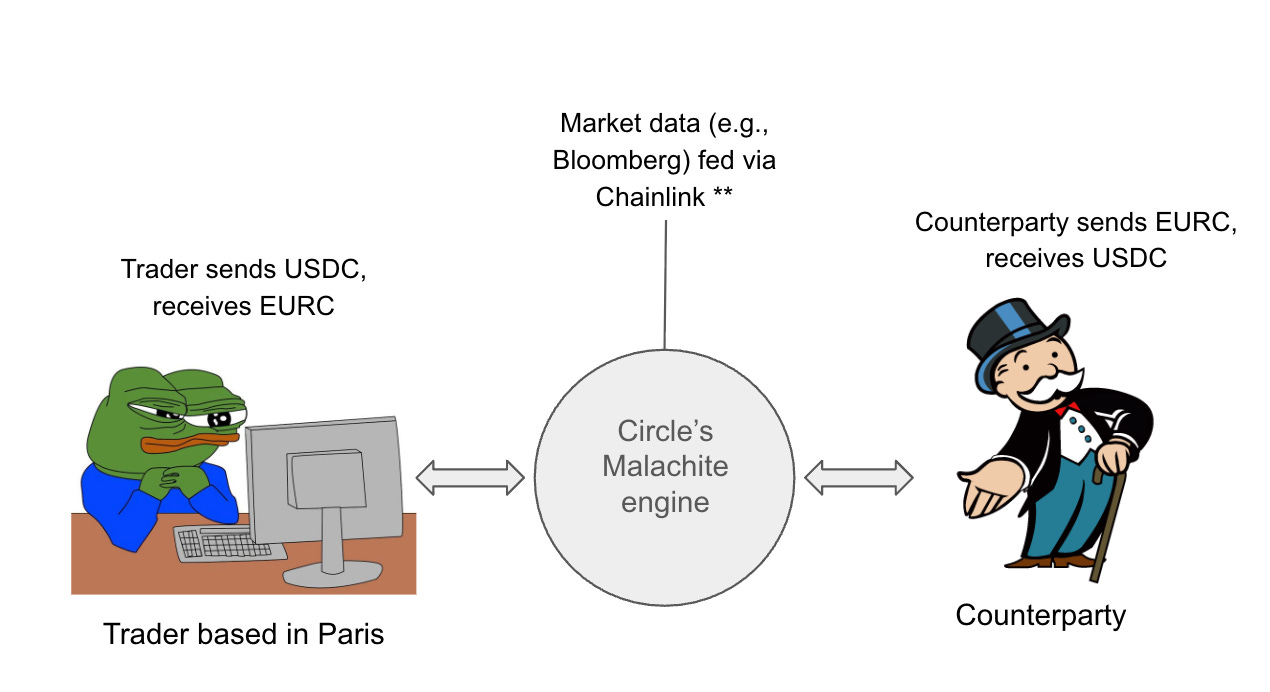

Цей приклад передбачає використання Chainlink-оракула.

Схема потоку для трейдера, що проводить операцію через Layer 1 від Circle

Уявіть трейдера з Парижа, який миттєво конвертує 10 мільйонів доларів у євро через пару USDC/EURC на Arc (з використанням Malachite). Chainlink-оракул підтягне актуальний курс (напр., 1 USD = 0,85 EUR), і за менш ніж секунду буде виконано своп на 10 млн USDC → EURC, а термінові розрахунки FX скоротяться з T+2 до T+0.

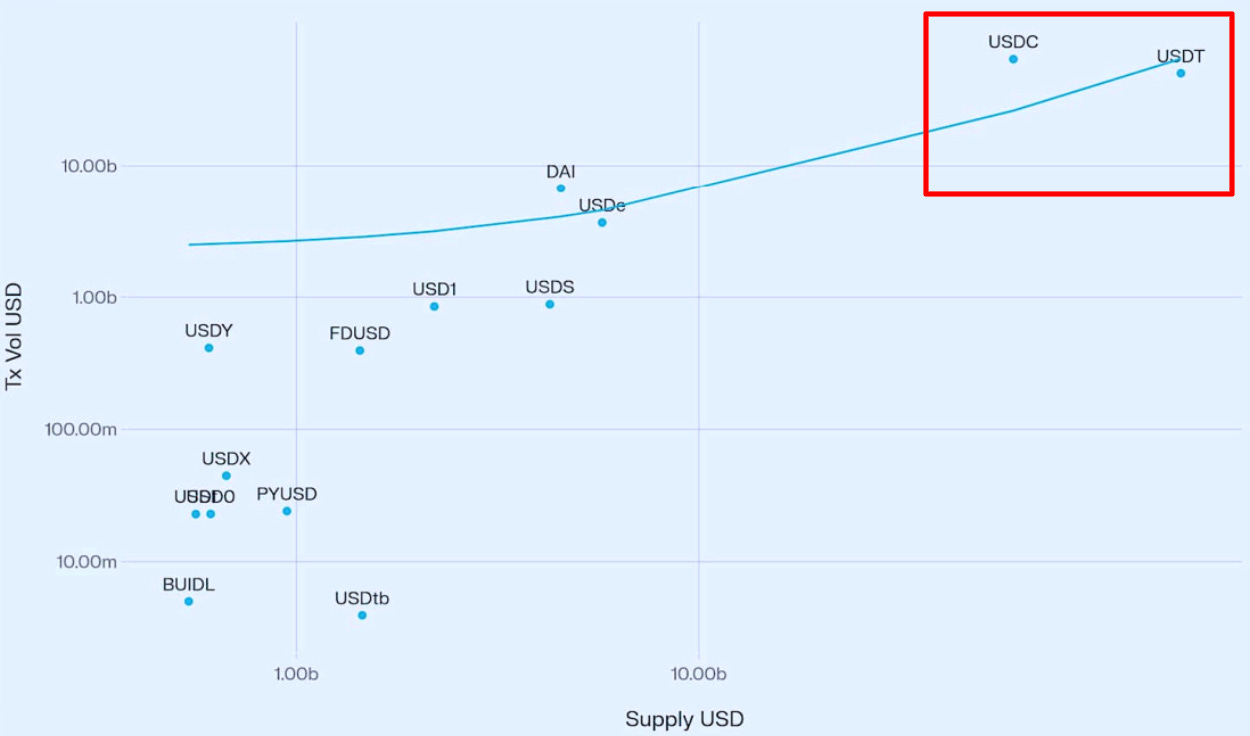

Джерело: Stablecoin Growth and Market Dynamics, Vedang Ratan Vatsa

Дослідження це підтверджують. За Vedang Ratan Vatsa, між обсягом емісії стейблкоїнів і обсягом транзакцій існує сильний позитивний взаємозв’язок — більша емісія зумовлює глибшу ліквідність і зростання використання. Tether і Circle, як найбільші емітенти, мають всі шанси освоїти інституційний потік.

Однак інтеграцію TradFi у криптоінфраструктуру стримують серйозні виклики. Координація між регуляторами, центральними банками та регіональними законами — це складний процес (наприклад, узгодження з кількома центробанками може тривати роками). Випуск стейблкоїнів для різних валют (напр., токен XYZ для валют нових ринків) ще більше ускладнює масштабування, адже релевантність у країнах, що розвиваються, низька. Навіть у разі подолання цих бар’єрів банки та маркетмейкери можуть не поспішати переносити критичну інфраструктуру на нові рейки, адже це потребує додаткових витрат, і не всі валюти доступні на блокчейні, тож доведеться підтримувати паралельно і крипто, і класичні системи. Крім того, якщо емітенти — Circle, Tether, Stripe і банки — запустять власні блокчейни, ліквідність фрагментується, а це може не дозволити жодній платформі досягти масштабу, необхідного для домінування на FX-ринку обсягом понад 7 трильйонів доларів на добу.

Тренд №2 — Чи загрожують стейблкоїн-блокчейни класичним платіжним мережам?

Layer 1, залучаючи TradFi та надаючи програмовану гнучкість, можуть стати альтернативою для Mastercard, Visa і PayPal, дозволяючи миттєві та дешеві розрахунки через децентралізовані додатки. Ці платформи відрізняються відкритістю й програмованістю — розробники та фінтех-компанії отримують фундамент для створення нових сервісів, подібно до хмарної інфраструктури AWS, яка замінює власні сервери для платіжних рішень. Це відкриває шлях до запуску продуктів для міжнародних переказів, агентських (на базі ШІ) платежів і токенізованих активів із мінімальними комісіями та секундною фіналізацією.

Наприклад, розробник створює платіжний dApp на стейблкоїн-ланцюгу — розрахунок відбувається миттєво, а продавці й покупці отримують вигоду від швидких і доступних транзакцій. Layer 1 від Circle, Tether і Tempo стають невід’ємною частиною нової інфраструктури. Головна різниця — такі системи усувають посередників типу Visa та Mastercard, розподіляючи більше вартості між розробниками та користувачами напряму.

Однак ризики залишаються. Із зростанням кількості емітентів і платіжних компаній із власними Layer 1 виникає ризик фрагментації: продавці можуть отримати купу «USD-токенів» із різних ланцюгів, які не завжди легко обмінюються. Cross-Chain Transfer Protocol (CCTP) від Circle вирішує питання ліквідності лише для USDC, тому ключовою проблемою залишається інтероперабельність. У ринкових умовах олігополії саме вона може стати вузьким місцем для галузі.

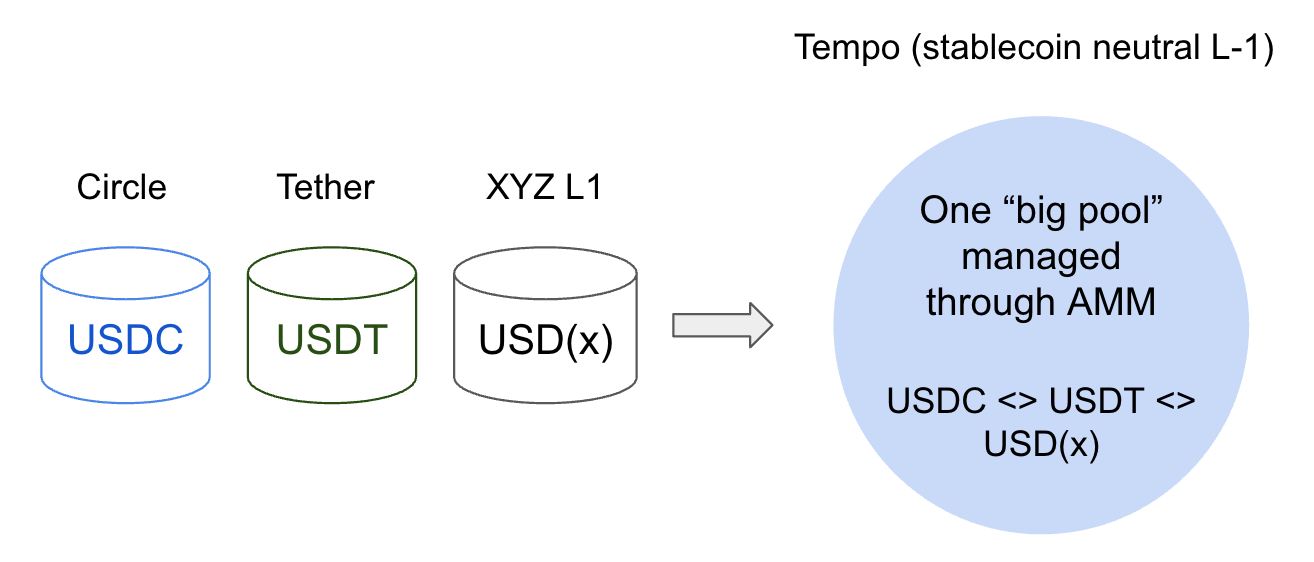

Ситуація змінилася із запуском Stripe Tempo — нейтрального Layer 1, розробленого за участі Paradigm. Stripe поки не випустила власний токен, а Tempo підтримує декілька стейблкоїнів для оплати газу та платежів через вбудований AMM. Це дозволяє розробникам й продавцям бути більш гнучкими, не прив’язуючись до одного активу, що дає Stripe можливість претендувати на ринкову нішу, де раніше домінували криптовалютні проєкти.

Тренд №3 — Дуполістична динаміка: Circle проти Tether

Нові Layer 1 не просто змінюють правила гри для традиційних ринків, а й трансформують структуру галузі. На сьогодні Circle і Tether контролюють близько 89 % емісії стейблкоїнів (станом на вересень 2025 року: Tether — 62,8 %, Circle — 25,8 %). Запуск власних Layer 1 (Arc і Stable/Plasma) зміцнює їхню домінантну позицію, створюючи високі бар’єри входу. Наприклад, Plasma зібрала 1 мільярд доларів США у ваулт-депозити підчас токенсейлу, що ускладнює входження нових гравців. Концентрація ринку, яку показує індекс Герфіндаля-Хіршмана (HHI) — 4 600 (62,8² + 25,8² ≈ 4 466), вдвічі перевищує антимонопольний поріг у класичних фінансових ринках.

Проте приховану загрозу становлять стейблкоїн-нейтральні Layer 1. Tempo від Stripe знижує бар’єри для мерчантів та зменшує ризики концентрації для регуляторів. Якщо нейтральність стане галузевим стандартом, Circle і Tether можуть втратити мережевий ефект і лояльність користувачів. Дуполія поступово трансформується на олігополію, де провідні платформи займають власні ніші.

Висновки

Отже, стейблкоїни вже стали класом активів із капіталізацією понад 280 мільярдів доларів США, а їхні емітенти отримують унікальні переваги. Поява блокчейнів Layer 1 зі стейблкоїновим бекінгом визначила три ключових тенденції: (1) інтеграцію традиційних фінансів у криптоінфраструктуру з виходом на багатомільярдний FX-ринок; (2) трансформацію платіжної індустрії шляхом усунення посередників, таких як Mastercard і Visa; (3) зміну ринкової структури — від дуполії (HHI 4 600) до олігополії. Зрештою, ці зрушення формують нову реальність: стейблкоїнові емітенти — Circle, Tether та нові гравці (наприклад, Tempo від Stripe) — перестають бути лише мостом між крипто і фіат-системами, а стають фундаментом нової фінансової інфраструктури.

Врешті-решт, ключове питання для читачів: як ці платформи досягнуть відповідності ринку? Хто стане лідером — Arc від Circle, Stable/Plasma від Tether чи стейблкоїн-нейтральний конкурент на кшталт Tempo — якщо орієнтуватись на обсяг транзакцій або інституційне впровадження? Незважаючи на відкриті можливості та ризик фрагментації ліквідності, бар’єри залишаються. Поділіться своєю думкою нижче!

Відмова від відповідальності:

- Стаття передрукована з [Terry’s Takes]. Усі права належать оригінальному автору [Terry Lee]. Якщо виникли питання щодо публікації, зверніться до команди Gate Learn, вони оперативно вирішать ситуацію.

- Відмова від відповідальності: думки та висновки, викладені в статті, є поглядами автора і не є інвестиційною рекомендацією.

- Переклад здійснено командою Gate Learn. Якщо не зазначено окремо, копіювати, розповсюджувати або плагіатити переклади статей заборонено.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

Що таке звичайне?