Стейблкоїни сьогодні надзвичайно популярні, проте чи здатен Bitcoin досі здійснити свою «платіжну мрію»?

З ухваленням закону GENIUS, який юридично закріплює статус стейблкоїнів, забезпечених казначейськими облігаціями США, децентралізована мережа Bitcoin зміцнює позиції провідного блокчейна для світової інтеграції — особливо у час, коли попит на держоблігації США слабшає на тлі багатополярності.

Перехід від однополярного порядку під керівництвом США до багатополярної системи, яку формують країни BRICS, чинить історичний тиск на долар — через падіння попиту на облігації та зростання витрат на обслуговування боргу. Закон GENIUS, прийнятий у липні 2025 року, — це рішучий крок США: формальне визнання стейблкоїнів під забезпеченням казначейських облігацій, що відкриває глобальний попит на американські боргові цінні папери.

Блокчейни, що підтримують стейблкоїни, визначатимуть економічний ландшафт майбутнього. Унікальна децентралізація Bitcoin, конфіденційність Lightning Network і надійна безпека — це оптимальна основа для цифрової революції долара, яка мінімізує витрати конвертації на тлі неминучого ослаблення фіатних валют. У статті аналізується, чому долар має стати цифровим через блокчейн, і чому саме Bitcoin повинен бути його операційною платформою для м’якої адаптації економіки США в умовах втрати лідерства.

Кінець однополярного світу

Світ рухається від однополярного порядку, де США диктували ринки й глобальні конфлікти, до багатополярної моделі, яка дозволяє східним альянсам формуватися незалежно від впливу США. Блок BRICS — у складі Бразилії, Росії, Китаю та Індії — втілює цю зміну. Зростання BRICS спричиняє геополітичне перезавантаження й прямо підриває домінування долара.

Ряд, на перший погляд, ізольованих подій сигналізує про це переформатування, зокрема військовий альянс США–Саудівська Аравія. США більше не дотримуються угоди щодо петродолара, яка вимагала, щоб Саудівська Аравія продавала нафту виключно за долари в обмін на військову підтримку США. Механізм петродолара, що був основою попиту на долар і економічної потужності США з 1970-х, фактично розпався останніми роками — особливо з початком війни в Україні, після чого Саудівська Аравія стала приймати інші валюти для продажу нафти.

Слабкість ринку облігацій США

Важливим сигналом геополітичної трансформації є зростаюча слабкість ринку американських облігацій, адже зростає скепсис щодо довгострокової платоспроможності уряду. Дехто боїться внутрішньої нестабільності, інші — чи зможе уряд адаптуватися до технологічних змін і зростання BRICS.

Ілон Маск належить до скептиків. Останнім часом він працював з адміністрацією Трампа над реформуванням управління й фінансів через Офіс ефективності уряду, але несподівано залишив політику у травні.

На недавньому саміті Маск заявив: «Я не був у Вашингтоні з травня. Уряд фактично не підлягає ремонту. Я поважаю благородні зусилля Девіда Сакса… але якщо подивитися на наш борг… якщо штучний інтелект і роботи не вирішать проблему боргу — усе втрачено».

Якщо навіть Маск не здатен врятувати уряд США від фінансової кризи, хто зможе?

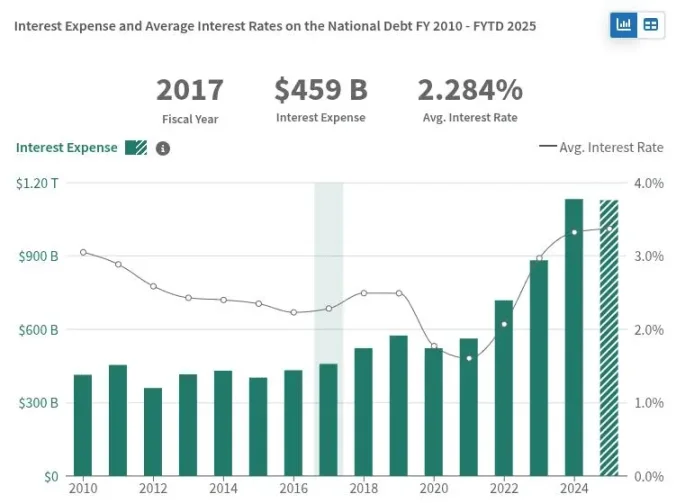

Ця невизначеність проявляється у слабкому попиті на довгострокові облігації США, і Казначейство змушене підвищувати ставки, щоб залучити інвесторів. Дохідність 30-річних казначейських облігацій зараз становить 4,75% — максимум за 17 років. Як зазначає Reuters, попит на довгострокові папери, зокрема 30-річні, знизився, а результати аукціонів у 2025 році були «невтішними».

Ослаблення попиту на довгострокові облігації США має значні економічні наслідки. Казначейство змушене пропонувати більшу дохідність, що підвищує відсоткові виплати, які вже наближаються до $1 трлн на рік і перевищують військовий бюджет країни.

Якщо США не знайдуть достатньо покупців боргових зобов’язань, може виникнути загроза виконання поточних зобов’язань і доведеться покладатися на Федеральний резерв, який викупить облігації — це збільшить баланс і грошову масу ФРС. Така динаміка майже напевно призведе до інфляції долара й подальшого послаблення економіки США.

Як санкції вплинули на ринок облігацій

Ще один удар по ринку облігацій США припав на 2022 рік, коли уряд використав фінансові санкції проти Росії після вторгнення в Україну. США заморозили російські офшорні резерви казначейства — кошти для обслуговування суверенного боргу перед західними інвесторами, і, за повідомленнями, заблокували виплати Росії іноземним держателям облігацій.

Тоді представник Казначейства підтвердив, що такі виплати більше не дозволяються.

«Сьогодні Росія має здійснити черговий борговий платіж», — сказала вона.

«Негайно Казначейство забороняє будь-які доларові платежі з рахунків російського уряду у фінансових установах США. Росія повинна використати залишок доларових резервів або знайти нові джерела доходу — або оголосити дефолт».

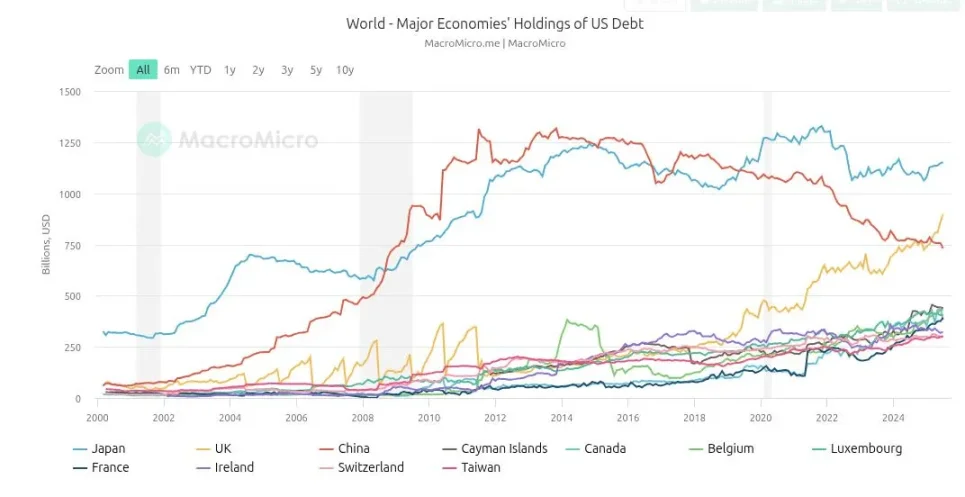

США, використавши санкційні механізми, перетворили ринок облігацій на інструмент проти Росії. Але санкції мають зворотний ефект: відтоді зовнішній попит на облігації США слабшає, адже країни, не згідні з політикою США, диверсифікують ризики. Китай очолив цей відхід: обсяг тримання облігацій зріс до $1,25 трлн у 2013 році, а після початку війни в Україні різко скоротився — нині це близько $750 млрд.

Хоча ці події продемонстрували силу санкцій, вони також підірвали довіру до ринку облігацій. Було заблоковано не лише російські платежі — постраждали інвестори, а замороження суверенних резервів стало сигналом: порушиш політику США — втратиш доступ до ринку облігацій.

Адміністрація Трампа відмовилася від санкцій як основного інструменту, визнавши їхню шкоду для фінансів США, і перейшла до тарифів. Результати неоднозначні: адміністрація звітує про рекордні податкові надходження та приватні інвестиції в інфраструктуру, але співпраця країн BRICS стрімко розвивається.

Стратегія стейблкоїнів

Поки Китай зменшував обсяги казначейських облігацій США протягом останніх років, з’явився новий великий покупець. Tether — фінтех-піонер, який працює з часів появи Bitcoin, — зараз володіє $171 млрд казначейських облігацій, це майже чверть китайських активів і більше, ніж у більшості країн світу.

Tether, емітент стейблкоїна USDT, має ринкову капіталізацію $171 млрд і повідомив про $1 млрд прибутку за I квартал 2025 року. Модель проста: купувати короткострокові казначейські облігації, випускати токени USDT під забезпечення 1:1 і отримувати відсотки від уряду США. Зі 100 працівниками на початку року Tether вважається однією з найприбутковіших компаній світу за показником прибутку на одного співробітника.

Circle, емітент USDC — другого за обсягом стейблкоїна, — володіє майже $50 млрд у короткострокових казначейських цінних паперах. Стейблкоїни використовуються по всьому світу, особливо в Латинській Америці та країнах, що розвиваються, як альтернатива місцевим фіатним валютам, які потерпають від інфляції й жорстких валютних обмежень, гірших за долар.

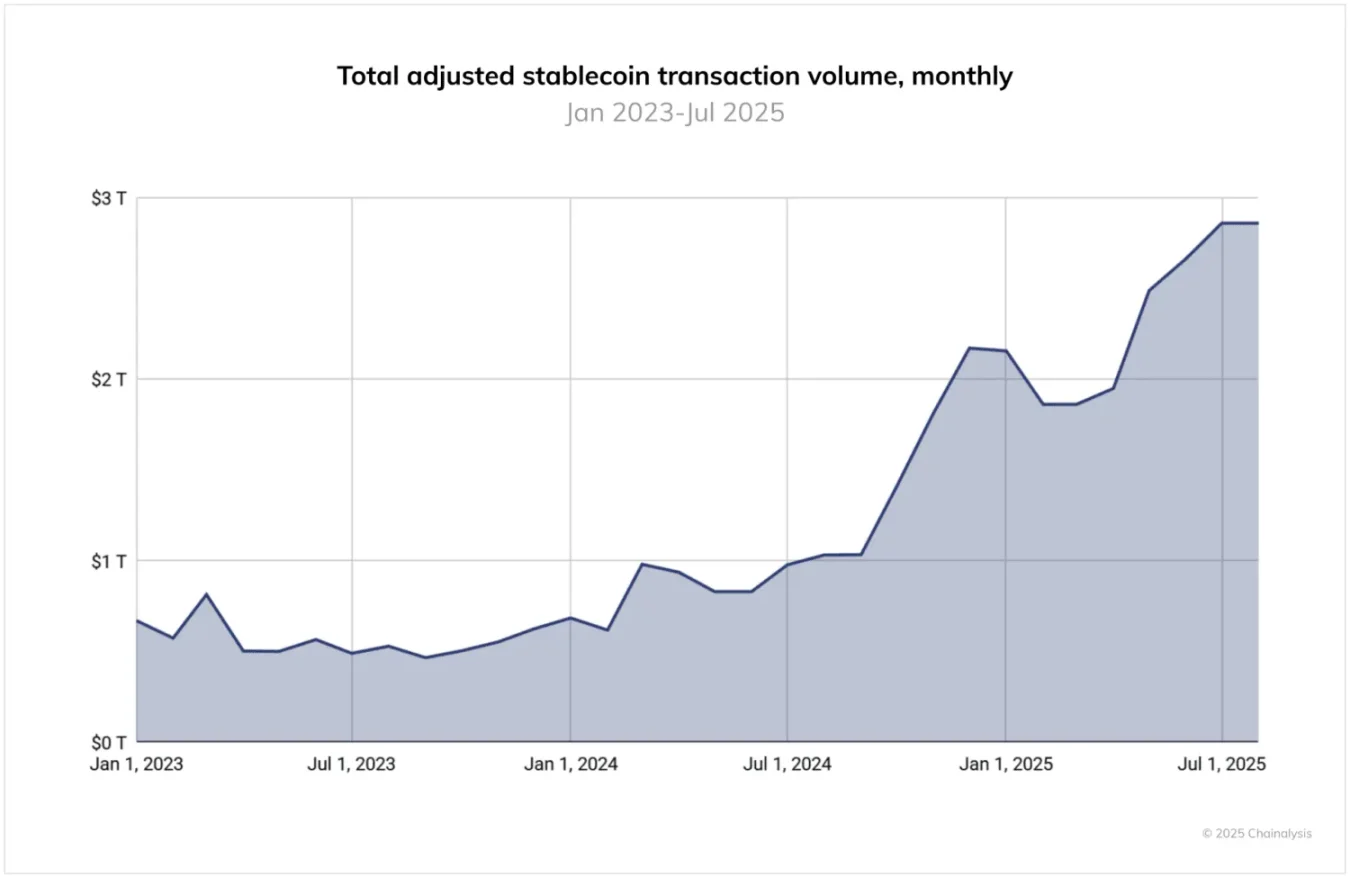

Обсяги транзакцій зі стейблкоїнами вже не є нішовими — вони сягають трильйонів доларів. Chainalysis у звіті за 2025 рік зазначає: «Між червнем 2024 та червнем 2025 року USDT опрацював понад $1 трлн щомісяця, максимум — $1,14 трлн у січні 2025-го. USDC — від $1,24 трлн до $3,29 трлн щомісяця. Ці цифри демонструють центральну роль Tether і USDC у криптоінфраструктурі, особливо для транскордонних платежів та інституційних операцій».

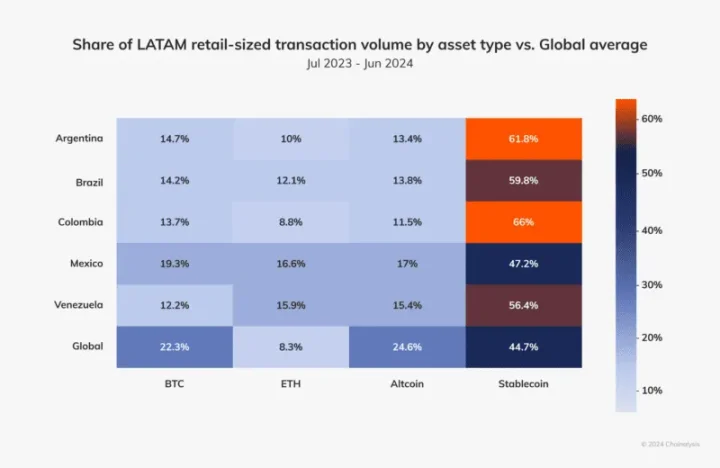

Наприклад, у звіті Chainalysis за 2024 рік щодо Латинської Америки зазначено: регіон забезпечив 9,1% загального припливу криптовалюти у 2023–2024 роках із річним приростом використання на рівні 40–100%, і понад половина цієї суми — стейблкоїни. Це свідчить про стійкий попит на альтернативні валюти у країнах, що розвиваються.

США шукають нових покупців для своїх облігацій, і цей попит виникає через долар — адже більшість світу користується набагато слабшими фіатними валютами. Якщо геополітичний ландшафт зміниться так, що долар доведеться конкурувати на рівних із іншими валютами, він все одно може залишитися найкращим варіантом. Попри недоліки, США — наддержава з величезним багатством, людським капіталом і потенціалом, особливо в порівнянні з меншими економіками та їх нестабільними песо.

Латинська Америка демонструє сильний попит на долари, але пропозиція обмежена через опір місцевих урядів традиційним банківським каналам. У багатьох країнах за межами США отримати рахунок у доларах практично неможливо. Місцеві банки жорстко регулюються і підпорядковуються урядам, які прагнуть захистити власну валюту. США — не єдина країна, що вміє друкувати гроші й захищати свою валюту.

Стейблкоїни вирішують обидві проблеми: створюють попит на казначейські облігації та дають доларову цінність будь-кому, будь-де у світі.

Стейблкоїни використовують властивості блокчейнів, стійкі до цензури — такі переваги недоступні місцевим банкам. Просуваючи стейблкоїни, США отримують доступ до нових міжнародних ринків, розширюють користувацьку аудиторію й експортують інфляцію долара до країн, що не впливають на американську політику — це давня стратегія США. Стратегічно це вигідно для долара й природне продовження політики минулих десятиліть, тепер — із використанням нових фінансових технологій.

Американські політики усвідомлюють це. Як зазначає Chainalysis: «Регулювання стейблкоїнів кардинально змінилося за останні 12 місяців. Хоча закон GENIUS ще не набрав чинності, його прийняття викликало інтенсивний інституційний інтерес».

Чому стейблкоїни мають перевершити Bitcoin

Найефективніший спосіб допомогти країнам, що розвиваються, уникнути слабких фіатних валют — це використання долара як розрахункової платформи на базі Bitcoin. Кожен гаманець зі стейблкоїном у доларах має бути також Bitcoin-гаманцем.

Критики Bitcoin-долар стратегії твердять, що це суперечить лібертаріанським принципам Bitcoin — адже Bitcoin мав замінити долар, а не вдосконалювати його. Але таке бачення здебільшого властиве США. Легко критикувати долар, якщо у вас доходи й рахунки в доларах, або якщо у вашій країні лише 2–8% річної інфляції. Для багатьох за межами США така інфляція була б благословенням.

Більшість країн потерпають від фіатних валют, що значно слабші за долар, з інфляцією від двозначних до трицифрових показників. Саме тому стейблкоїни здобули масове поширення у країнах, що розвиваються. Ці регіони спершу мають залишити свої «тонучі кораблі»; лише після цього, опинившись на стабільному судні, можна переходити до Bitcoin.

На жаль, хоча більшість стейблкоїнів спочатку будувалися на Bitcoin, зараз вони не працюють на його базі, що створює додаткові труднощі й ризики для користувачів. Основна частина транзакцій зі стейблкоїнами здійснюється на блокчейні Tron — централізованій мережі, контрольованій Джастіном Саном і легко підконтрольній урядам, які протидіють доларовим стейблкоїнам.

Більшість блокчейнів, що підтримують стейблкоїни, повністю прозорі: публічні адреси легко відстежити, їх часто пов’язують із даними користувачів через біржі, а місцеві уряди мають до них доступ. Це створює ризики для користувачів і дозволяє зовнішнім силам перешкоджати поширенню доларових стейблкоїнів.

Bitcoin уникає таких інфраструктурних ризиків. На відміну від Ethereum, Tron і Solana, Bitcoin має високий рівень децентралізації: десятки тисяч вузлів по всьому світу і надійну p2p-систему для передачі транзакцій. Його Proof-of-Work забезпечує розподіл влади, недосяжний для Proof-of-Stake-ланцюгів. Наприклад, Майкл Сейлор, маючи 3% Bitcoin, не має прямого впливу на консенсус мережі — на відміну від Віталіка з Ethereum чи Джастіна Сана з Tron.

Lightning Network у Bitcoin дає змогу здійснювати миттєві й безпечні транзакції з повною конфіденційністю: платежі Lightning не потрапляють у блокчейн і не залишають публічного запису, забезпечуючи приватність користувачам. Це звужує коло ризиків до кількох компаній — навіть у найгіршому випадку.

Користувачі можуть запускати власні локальні вузли Lightning, контролюючи конфіденційність і безпеку — чого немає в більшості блокчейнів для стейблкоїнів.

Політики комплаєнсу й навіть санкції застосовуються до доларових стейблкоїнів, з управлінням у Вашингтоні та контролем через аналітику і смарт-контракти. Долар принципово не може бути децентралізованим; він створений для централізації. Водночас, якщо більша частина стейблкоїнів проходитиме через Lightning, приватність користувачів збережеться — це захистить їх у країнах, що розвиваються, від організованої злочинності й навіть ворожих місцевих урядів.

Зрештою, користувачів найбільше турбують комісії та витрати на перекази — тому Tron домінує. Але запуск USDT на Lightning може швидко змінити ситуацію. У Bitcoin-доларовій системі мережа Bitcoin стане операційною платформою для долара, а долар залишиться основною одиницею обліку у найближчій перспективі.

Чи витримає Bitcoin цей тиск?

Дехто побоюється, що стратегія Bitcoin-долар може зашкодити самому Bitcoin. Ставиться питання: чи не призведе розміщення долара на платформі Bitcoin до викривлення основ мережі. Найочевидніший спосіб для супердержави, такої як США, вплинути на Bitcoin — це запровадження санкцій через Proof-of-Work.

Однак, як уже зазначалося, санкційний режим досяг піку і поступився місцем епосі тарифів — регулювання руху товарів, а не капіталу. Цей перехід у політиці США після Трампа і війни в Україні фактично зменшує тиск на Bitcoin.

Коли західні інституції, такі як BlackRock, та навіть уряд США приймають Bitcoin як стратегічний актив, або, як каже Трамп, «стратегічні резерви Bitcoin», вони зацікавлені у майбутньому мережі. Атака на стійкість Bitcoin до цензури підірве їхні власні активи й обмежить потенціал мережі для доставки стейблкоїнів країнам, що розвиваються.

У новому світі Bitcoin-долара головний компроміс для Bitcoin — відмова від ролі одиниці обліку. Для багатьох ентузіастів Bitcoin це небажана новина. Одиниця обліку — це кінцева мета гіпербіткоїнізації, і деякі користувачі вже діють у цій парадигмі, приймаючи фінансові рішення, орієнтуючись на баланс у сатоші. Проте, для тих, хто розуміє Bitcoin як найміцніші гроші у світі, це не зміниться. Навпаки, стратегія Bitcoin-долар лише зміцнить статус Bitcoin як засобу збереження вартості та обміну.

Після 16 років спроб зробити Bitcoin універсальною одиницею обліку, як долар, нині багато хто визнає, що у середньостроковій перспективі саме долар і стейблкоїни, ймовірно, виконуватимуть цю роль. Платежі в Bitcoin залишаться — бізнеси, які підтримують Bitcoin, і надалі зростатимуть і прийматимуть Bitcoin для формування резервів, але у найближчі десятиліття в криптоторгівлі домінуватимуть стейблкоїни та доларова цінність.

Ніщо не зупинить цей імпульс

Зі зміною світового порядку через зростання східних держав і багатополярність, США доведеться приймати складні рішення, щоб уникнути тривалої фінансової кризи. Теоретично Америка може скоротити витрати, змінити курс та модернізуватися для ефективності й конкурентоспроможності у XXI столітті. Адміністрація Трампа робить такі кроки — через тарифи та заходи для розвитку виробництва і внутрішніх талантів.

Навіть дивовижні сценарії — фантастична автоматизація чи Bitcoin-долар стратегія — могли б вирішити фіскальні виклики, але перенесення долара на блокчейн не змінить його фінальну долю: стати раритетом для колекціонерів, музейним артефактом, символом минулої імперії.

Централізований дизайн долара й залежність від політики США остаточно визначають його майбутнє як валюти. Реально його зникнення може настати через 10, 50 чи навіть 100 років. Коли цей момент настане, якщо історія повториться, Bitcoin буде готовий стати операційною платформою — щоб зібрати уламки й реалізувати пророцтво гіпербіткоїнізації.

Заява:

- Стаття передрукована з [Foresight News], авторські права належать оригіналу [Juan Galt]. Якщо маєте зауваження щодо передруку, звертайтеся до команди Gate Learn для оперативного вирішення через відповідну процедуру.

- Відмова від відповідальності: думки та погляди в цій статті — особиста позиція автора і не є інвестиційною порадою.

- Переклад інших мовних версій здійснено командою Gate Learn. Якщо Gate не зазначено як джерело, перекладені статті не можна копіювати, поширювати чи використовувати для плагіату.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

Що таке звичайне?