Виклики ліквідності реальних активів (RWA): чому автоматизовані маркетмейкери (AMM) здатні слугувати лише «шаром для зручності», а не «основним ринковим механізмом»

Вступ: Подолання розриву ліквідності RWA

Реальні активи (RWA) швидко стають центральною темою інтеграції Web3 у глобальний фінансовий ринок. Запуск трильйонів доларів реальних активів на блокчейні — це лише стартовий етап. Справжній виклик полягає у створенні ефективної, стійкої ліквідності на вторинних ринках для цих активів — сама токенізація не вирішує проблему ліквідності. Автоматизовані маркетмейкери (AMM), які є базою DeFi, природно розглядаються як потенційне рішення. Але чи можна просто перенести існуючу модель AMM до екосистеми RWA?

Резюме (Три основних тези)

· Висновок: Сучасні AMM — такі як пули концентрованої ліквідності та криві стейблкоїнів — не підходять для ролі «первинного ринку» RWA. Головна проблема не сама крива, а економічна мотивація для постачальників ліквідності (LP). У середовищі RWA з низькою торгівельною активністю, суворими вимогами комплаєнсу та повільною динамікою ці моделі не мають перспектив.

· Позиція: Ліквідність RWA варто спрямовувати через механізми емісії/викупу, ордер-буки з KYC, RFQ та заплановані аукціони. AMM мають виконувати функцію «шару зручності» для дрібних обмінів і незначних коригувань активів.

· Підхід: Щоб забезпечити LP реальні доходи з RWA (відсотки, орендна плата тощо), потрібно поєднувати вузькосмуговий маркетмейкінг, динамічне ціноутворення через оракли та механізми переносу прибутковості — з обов’язковими ризик-контролем і прозорістю.

1. AMM не повинні бути «первинним ринком» для RWA

Торгівля RWA вимагає передбачуваності, контрольованості та чіткого виконання угод. Безперервне котирування AMM — інновація DeFi, але на ринку RWA вона має три критичні недоліки: хронічно низьку торгову активність, повільний цикл оновлення інформації та затяжні комплаєнс-процедури. LP отримують мінімальні комісійні доходи, залишаючись під ризиком непостійних втрат.

Отже, AMM не повинні бути «первинним ринком» RWA — їхня оптимальна роль у забезпеченні ліквідності «останньої милі». AMM мають надавати користувачам швидкі, зручні дрібні обміни для підвищення повсякденного досвіду. Великі угоди та реальне ціноутворення варто делегувати альтернативним механізмам.

2. Чому AMM ефективні у крипто-нативних ринках?

Щоб зрозуміти неефективність AMM для RWA, слід проаналізувати, чому вони добре працюють у крипто-нативному середовищі:

● Безперервна торгівля: Крипторинки працюють 24/7 у глобальному масштабі, а арбітражери оперативно реагують на цінові розбіжності, що забезпечує постійний торговий обіг.

● Висока компонуємість: Будь-який користувач чи протокол може стати LP або арбітражером без бар’єрів, посилюючи мережевий ефект та стійкість ліквідності.

● Волатильність як бізнес-модель: Часті зміни ціни спонукають безперервний попит на торги та арбітраж, генеруючи комісії, які здатні компенсувати LP ризик непостійних втрат.

Спроба перенести ці властивості на RWA призводить до падіння: частота торгів стрімко знижується, оновлення ціни стає повільним, а комплаєнс-бар’єри зростають.

[Контекстне визначення | Цикл оновлення ціни]

«Цикл оновлення ціни» — періодичність отримання актуальних котирувань; принципова різниця між RWA та крипто-нативними активами.

· Крипто-активи: цикл оновлення часто складає секунди (котирування бірж, дані ораклів).

· Більшість RWA: цикл — щоденно або навіть щотижнево (оновлення NAV фондів, оцінка нерухомості, результати аукціонів).

Чим повільніший цикл, тим менш ефективними є глибокі AMM-пули з безперервним котируванням для таких активів.

3. Чому LP-модель для RWA нерентабельна

LP очікують певного «річного доходу», який залежить від торгових комісій, частоти використання капіталу в релевантній ціновій зоні та кількості таких торгових циклів за рік.

Для RWA ці розрахунки майже ніколи не дають позитивного результату. Причини:

● Низький оборот — норма: «Заморожений» капітал у пулах рідко активується, тому доходи від комісій мізерні.

● Висока альтернатива: Офчейн-ринок часто пропонує більш вигідні або безризикові доходи. Власники RWA нерідко отримують кращий результат, ніж LP AMM.

● Непривабливий ризик/прибуток: При мінімальних комісіях LP все одно несуть ризик непостійних втрат (на відміну від прямого володіння RWA) і піддаються арбітражерам, які використовують затримку ораклів.

Підсумок: LP-модель AMM має структурну неспроможність у RWA-сегменті.

4. Два структурні виклики: ціноутворення і комплаєнс

Окрім економічних факторів, діють дві фундаментальні перепони:

· Ритм ціноутворення: Оцінка RWA та аукціони оновлюються повільно, а AMM котирують у реальному часі. Така затримка забезпечує вигідний арбітраж для обізнаних учасників, залишаючи LP у зоні ризику.

· Комплаєнс руйнує компонуємість: Вимоги KYC, вайтлісти й обмеження на передачу активів затягують процеси входу/виходу з ринку й руйнують архітектуру «будь-хто може брати участь» — це розпорошує ліквідність.

· Інженерія грошових потоків: Дохід з RWA (відсотки, оренда) відображається або як NAV, або як прямі виплати. Якщо механізми AMM/LP не враховують та не розподіляють ці доходи, LP втратить прибутковість чи стане жертвою арбітражу.

5. Сфери застосування та межі моделей

Не всі RWA критично несумісні з AMM — правильна класифікація має ключове значення.

· Більш придатні: короткострокові, активи з щоденним NAV, прозорі інструменти (наприклад, фонди грошового ринку, токенізовані облігації, нотатки з фіксованою доходністю). Їхнє централізоване ціноутворення оптимальне для вузькосмугових AMM, орієнтованих на швидкі обміни.

· Менш придатні: активи, для яких оцінка базується на офлайн-процедурах або рідкісних аукціонах (комерційна нерухомість, приватний капітал). Тут повільний цикл і сильна інформаційна асиметрія вимагають використання ордер-буків, RFQ чи аукціонів.

Кейс: Арбітражні можливості на Plume Chain’s Nest

· Передумови: Токени Nest nALPHA й nBASIS торгувалися у AMM-пулах Curve та Rooster DEX. Початково викуп тривав близько 10 хвилин, а оновлення ціни токена відбувалося лише щодня чи рідше.

· Що сталося: Після зміни NAV, AMM-прейси відставали. Арбітражери купували токени дешево на DEX → негайно викупали через протокол → отримували розрахунок за новим NAV.

· Результат: Арбітражери отримували прибуток, а LP AMM втрачали кошти через непостійні втрати, особливо ті, чия ліквідність була поза поточною ціною.

Аналіз кейсу і рішення:

● Головна причина: Несинхронізований цикл ціноутворення, відсутність протокольного ризик-контролю та маршрутизації торгів.

● Вирішення:

-Розділення потоків: AMM обслуговують тільки дрібні обміни; великі транзакції мають перенаправлятись на RFQ чи канали емісії/викупу.

-Активне слідування за ціною: Використання «slip-band + hooks» для концентрації ліквідності біля NAV. Після оновлення NAV — автоматичне зсування цінового коридору або тимчасове підвищення комісій.

-Ризик-контроль: Введення мінімальної актуальності ораклу, бар’єрів премії/дисконту, та перемикання на режим аукціону/викупу при великій зміни NAV.

-Прозорість: Публічна панель із діапазоном премії/дисконту, статусом ораклу, чергами на викуп тощо — для повноти інформації LP.

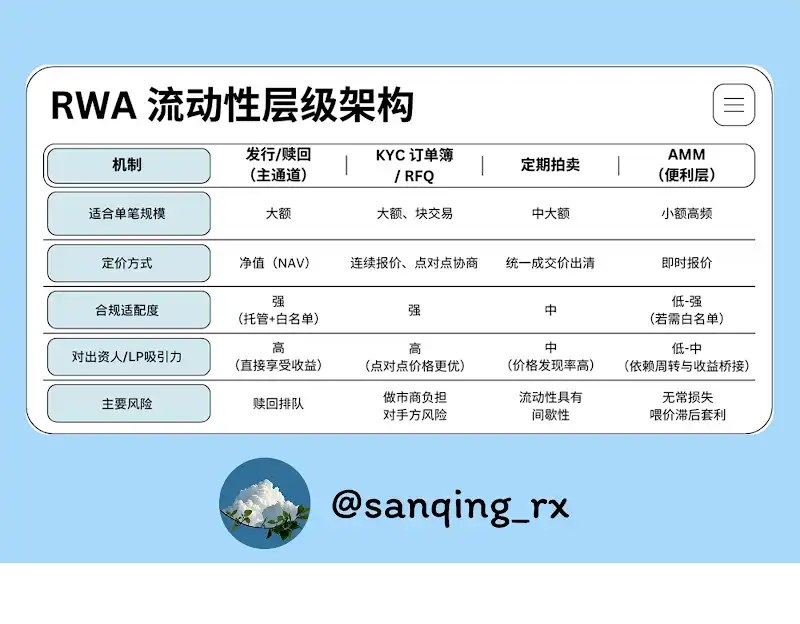

6. Чотири рівня «структури ліквідності»

Міцний ринок RWA вимагає багаторівневої інфраструктури ліквідності.

[Контекстне визначення | «AMM — лише для дрібних угод»]

· Позиція: AMM мають бути «шаром зручності» — обробляти дрібні заявки і незначні коригування портфелів.

· Реалізація: На маршрутизаційному рівні всі транзакції понад встановлений поріг (наприклад, > 0,5%–1% TVL пулу) повинні автоматично спрямовуватися в RFQ, ордер-буки чи канали емісії/викупу. Користувачі мають можливість «обміняти трохи, у будь-який момент» — AMM не повинні приймати великі шоки.

7. Ефективна робота RWA AMM: три фундаментальні важелі

Для максимальної ефективності AMM у ролі «шару зручності» необхідно зосередитись на трьох аспектах:

1. Концентрована ліквідність

Надавайте ліквідність у вузькому діапазоні навколо NAV активу. Це багаторазово підвищує ефективність капіталу і зменшує період для арбітражу за застарілими цінами.

2. Адаптація ціни та захист (Oracle Slip-Band / Hooks)

Це динамічне доповнення до концентрованої ліквідності. Оракли і смарт-контракти забезпечують оперативне слідування за ціною та запуск захисних механізмів під час волатильності.

[Контекстне визначення | Oracle Slip-Band & Hook]

· Slip-Band: Вузький ціновий коридор, який щільно слідує за орієнтиром ораклу (NAV), з концентрацією ліквідності.

· Hook: Програмована дія у AMM-контракті, яка після оновлення ораклу автоматично зміщує «slip-band» або тимчасово підвищує комісії для захисту від ризику.

Головна мета — не залишати ліквідність «застряглою» на старих цінах, але зберігати зручність дрібних обмінів.

3. Інтеграція прибутковості (Yield Bridging)

Механізми винагороди з RWA — відсотки, оренду тощо — мають системно нараховуватись і розподілятись для LP AMM-пулів. Важливо чітко визначати та контролювати: «надходження доходу у пул → алгоритм розрахунку → момент доступу до виведення», щоб LP отримували як торгові комісії, так і прибутковість від базового активу.

8. Висновок: Від «безперервного котирування» до «прогнозованої ліквідності»

RWA не потребують цілодобового потоку цін — їм потрібні надійні, прогнозовані та стандартизовані ліквідні інструменти.

Головний підхід — кожен механізм виконує свою задачу.

· Основні «магістралі» — це емісія/викуп, ордер-буки/RFQ з KYC і аукціони для формування ціни та великих угод.

· AMM — лише «остання миля»: прозорі, безперебійні дрібні обміни для користувачів.

Збалансувавши ефективність капіталу і реалії комплаєнсу та припинивши нав’язування AMM невластивої ролі «первинного ринку», ми побудуємо здорову, стійку on-chain ліквідність для RWA.

Застереження:

- Статтю повторно опубліковано з [BlockBeats]; всі авторські права зберігаються за оригінальним автором [@sanqing_rx, ключовий учасник спільноти RealtyX DAO]. З питань щодо цієї публікації звертайтеся до команди Gate Learn для оперативного вирішення згідно з встановленою процедурою.

- Застереження: Всі висловлені думки є особистою позицією автора і не є інвестиційною порадою.

- Українську версію цієї статті перекладено командою Gate Learn. Якщо Gate не згадується окремо, переклад цієї статті заборонено копіювати, розповсюджувати або використовувати без дозволу.

Поділіться

Пов’язані статті

Що таке крипто-наративи? Топ-наративи на 2025 рік (оновлено)

2025 Crypto Outlook: Що мають сказати провідні інвестиційні установи (Частина 1)

Що таке мережа Plume

Пояснення білого паперу мережі мінт: амбіції та майбутнє виключно NFT L2

Інноватор RWA, який приводить реальні цінні папери до блокчейну