#美股AI概念股普涨

За місцевим часом 9 липня акції з тематики ШІ в США повністю вибухнули. Індекс Nasdaq Composite зріс на 1,3% і становив 26206,89 пункту; індекс S&P 500 піднявся на 0,81% і становив 7543,64 пункту; індекс Dow Jones Industrial Average зріс на 0,27% і становив 52487,41 пункту. Напівпровідниковий індекс Філадельфії за один день стрибнув на 3,06%, став найсильнішою головною лінією дня.

На рівні окремих компаній лідирували сектори чипів пам’яті та оптичного зв’язку: SanDisk виріс на 7,59%, Micron Technology — на 4,52%, Western Digital — на 5,04%, Seagate Technology — на 3,50%; у сфері оптичного зв’язку Lumentum злетів на 11,13%, Applied Optoelectronics — на 6,79%, Corning — на 4,54%. У напівпровідниковому секторі ARM виріс на 9,20%, AMD — на 5,67%, а зростання у Marvell Technology та ON Semiconductor перевищило 4% в обох випадках.

Крупні технологічні акції здебільшого йшли вгору: Meta зросла на 4,70%, Tesla — на 3,17%, Amazon — на 1,40%, Apple — на 0,90%, Microsoft — на 0,27%. При цьому Nvidia та Google відповідно трохи закрилися зі зниженням на 0,66% і 0,84%.

Трійний поштовх: чому саме зараз вибухнуло?

Перший поштовх: суперінвестиційний план Micron запалює ринок пам’яті. Micron Technology офіційно оголосила, що інвестиційний план у США до 2035 року збільшено з 200 млрд доларів до 250 млрд доларів, щоб впоратися з різким стрибком попиту на чипи пам’яті, спричиненим розширенням базової інфраструктури для ШІ; мета — розмістити в США 40% потужностей DRAM. Bank of America вважає, що до 2027 року глобальні витрати на хмарну інфраструктуру та ШІ можуть сягнути приблизно 1,5 трлн доларів, і 35%–40% з них може піти в сегменти, пов’язані з пам’яттю.

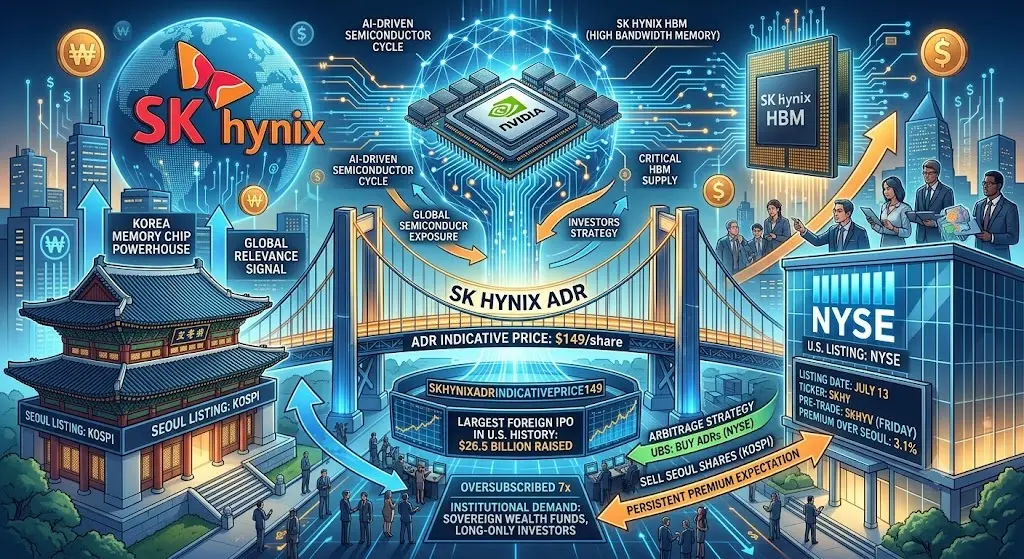

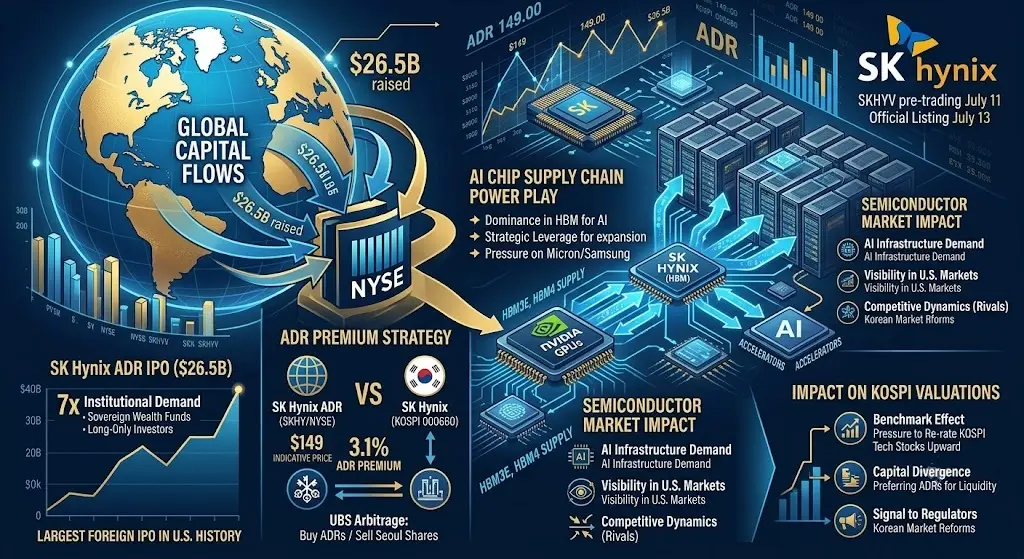

Другий поштовх: гігантський IPO SK hynix створює ефект «втягування». Після того, як було остаточно визначено запуск американських депозитарних розписок SK hynix, гіганта пам’яті з Південної Кореї, було оголошено ціну розміщення — 149 доларів за одну розписку, що на приблизно 3,10% вище, ніж премія до корейських акцій; обсяг фінансування — близько 26,5 млрд доларів, і компанія має всі шанси стати найбільшим за обсягом IPO іноземної компанії в історії американського ринку акцій. Це розміщення отримало понадсемикратне перевищення попиту з боку інституційних інвесторів, що підкреслює шалений інтерес світового капіталу до ключових активів для ШІ в сегменті пам’яті.

Третій поштовх: Meta змінює наратив, Цукерберг публічно заперечує «надлишок обчислювальних потужностей». Раніше ринок певний час трактував можливість Meta здавати обчислювальні потужності в оренду як сигнал «надлишку потужностей». Цукерберг у ході інтерв’ю рішуче це заперечив, підкресливши, що в індустрії немає жодної компанії, яка вважає, що в неї є надлишкові обчислювальні ресурси; Meta вже задіяла всі доступні потужності. Паралельно Meta оголосила про будівництво першого канадського дата-центру для ШІ в Альберті, інвестиції — понад 13 млрд канадських доларів (близько 9,1 млрд доларів США), масштаб — приблизно 1 ГВт; а також випустила Muse Spark 1.1 і Meta Model API, уперше вивівши власні великі мовні моделі на платний API. Ринок почав сприймати інвестиції Meta в ШІ як комерціалізацію та монетизацію, а не лише як «спалювання грошей».

Крім того, міжнародні ціни на нафту суттєво знизилися — WTI впала приблизно на 2% до рівня біля 72 доларів, Brent опустилася до 76 доларів — що послабило занепокоєння щодо інфляції та розширило ризиковий апетит.

Під поверхнею загального зростання поділ всередині ринку ігнорувати не можна. Nvidia та Google всупереч тренду закрилися зі зниженням, що свідчить: гроші не купували всі без винятку ШІ-активи однаково, а відбувається точковий відбір — у пріоритеті опинилися «залізо» на кшталт пам’яті та оптичного зв’язку, які напряму виграють від розширення обчислювальної інфраструктури.

Набагато показовіше інше: у секторі інформаційних технологій S&P 500 понад 60% акцій уже впали більш ніж на 20% від максимумів за 52 тижні, тобто за стандартним визначенням увійшли в діапазон «ведмежого ринку». Ця цифра розкриває ключову реальність: процвітання ринку ШІ максимально сконцентровано на небагатьох топових паперах, тоді як значна частина технологічних акцій давно залишилася позаду.

Водночас головний стратег Morgan Stanley Michael Wilson зазначив, що імпульс зростання в напівпровідникових акціях слабшає, а кошти перемикаються на «гіпермасштабних постачальників хмарних AI-послуг», які раніше показували себе відносно слабше. Це означає, що ротація капіталу в межах AI-сектору вже почалася.

Загальне зростання AI 9 липня за своєю суттю є повторним підтвердженням інвестиційної логіки ШІ — інвестиції Micron у 250 млрд доларів, надмірна підписка на IPO SK hynix, комерційний поворот Meta: три сигнали разом вказують на один висновок — капзатрати на обладнання для ШІ ще дуже далекі від піку, а дефіцит пам’яті досі є реальним.

Але на бенкеті також є приховані ризики: чи було вже повністю «закладено в ціну» короткострокове очікування після того, як SK hynix офіційно дебютував на Nasdaq у п’ятницю? Чи натякає зворотне зниження Nvidia та Google на те, що лідери з обчислювальних потужностей втрачають важелі ціноутворення? Ринок ШІ переходить від етапу «все зростає» до нового етапу «точного ціноутворення» — купити «що саме» важливіше, ніж просто купувати «чи купувати».

За місцевим часом 9 липня акції з тематики ШІ в США повністю вибухнули. Індекс Nasdaq Composite зріс на 1,3% і становив 26206,89 пункту; індекс S&P 500 піднявся на 0,81% і становив 7543,64 пункту; індекс Dow Jones Industrial Average зріс на 0,27% і становив 52487,41 пункту. Напівпровідниковий індекс Філадельфії за один день стрибнув на 3,06%, став найсильнішою головною лінією дня.

На рівні окремих компаній лідирували сектори чипів пам’яті та оптичного зв’язку: SanDisk виріс на 7,59%, Micron Technology — на 4,52%, Western Digital — на 5,04%, Seagate Technology — на 3,50%; у сфері оптичного зв’язку Lumentum злетів на 11,13%, Applied Optoelectronics — на 6,79%, Corning — на 4,54%. У напівпровідниковому секторі ARM виріс на 9,20%, AMD — на 5,67%, а зростання у Marvell Technology та ON Semiconductor перевищило 4% в обох випадках.

Крупні технологічні акції здебільшого йшли вгору: Meta зросла на 4,70%, Tesla — на 3,17%, Amazon — на 1,40%, Apple — на 0,90%, Microsoft — на 0,27%. При цьому Nvidia та Google відповідно трохи закрилися зі зниженням на 0,66% і 0,84%.

Трійний поштовх: чому саме зараз вибухнуло?

Перший поштовх: суперінвестиційний план Micron запалює ринок пам’яті. Micron Technology офіційно оголосила, що інвестиційний план у США до 2035 року збільшено з 200 млрд доларів до 250 млрд доларів, щоб впоратися з різким стрибком попиту на чипи пам’яті, спричиненим розширенням базової інфраструктури для ШІ; мета — розмістити в США 40% потужностей DRAM. Bank of America вважає, що до 2027 року глобальні витрати на хмарну інфраструктуру та ШІ можуть сягнути приблизно 1,5 трлн доларів, і 35%–40% з них може піти в сегменти, пов’язані з пам’яттю.

Другий поштовх: гігантський IPO SK hynix створює ефект «втягування». Після того, як було остаточно визначено запуск американських депозитарних розписок SK hynix, гіганта пам’яті з Південної Кореї, було оголошено ціну розміщення — 149 доларів за одну розписку, що на приблизно 3,10% вище, ніж премія до корейських акцій; обсяг фінансування — близько 26,5 млрд доларів, і компанія має всі шанси стати найбільшим за обсягом IPO іноземної компанії в історії американського ринку акцій. Це розміщення отримало понадсемикратне перевищення попиту з боку інституційних інвесторів, що підкреслює шалений інтерес світового капіталу до ключових активів для ШІ в сегменті пам’яті.

Третій поштовх: Meta змінює наратив, Цукерберг публічно заперечує «надлишок обчислювальних потужностей». Раніше ринок певний час трактував можливість Meta здавати обчислювальні потужності в оренду як сигнал «надлишку потужностей». Цукерберг у ході інтерв’ю рішуче це заперечив, підкресливши, що в індустрії немає жодної компанії, яка вважає, що в неї є надлишкові обчислювальні ресурси; Meta вже задіяла всі доступні потужності. Паралельно Meta оголосила про будівництво першого канадського дата-центру для ШІ в Альберті, інвестиції — понад 13 млрд канадських доларів (близько 9,1 млрд доларів США), масштаб — приблизно 1 ГВт; а також випустила Muse Spark 1.1 і Meta Model API, уперше вивівши власні великі мовні моделі на платний API. Ринок почав сприймати інвестиції Meta в ШІ як комерціалізацію та монетизацію, а не лише як «спалювання грошей».

Крім того, міжнародні ціни на нафту суттєво знизилися — WTI впала приблизно на 2% до рівня біля 72 доларів, Brent опустилася до 76 доларів — що послабило занепокоєння щодо інфляції та розширило ризиковий апетит.

Під поверхнею загального зростання поділ всередині ринку ігнорувати не можна. Nvidia та Google всупереч тренду закрилися зі зниженням, що свідчить: гроші не купували всі без винятку ШІ-активи однаково, а відбувається точковий відбір — у пріоритеті опинилися «залізо» на кшталт пам’яті та оптичного зв’язку, які напряму виграють від розширення обчислювальної інфраструктури.

Набагато показовіше інше: у секторі інформаційних технологій S&P 500 понад 60% акцій уже впали більш ніж на 20% від максимумів за 52 тижні, тобто за стандартним визначенням увійшли в діапазон «ведмежого ринку». Ця цифра розкриває ключову реальність: процвітання ринку ШІ максимально сконцентровано на небагатьох топових паперах, тоді як значна частина технологічних акцій давно залишилася позаду.

Водночас головний стратег Morgan Stanley Michael Wilson зазначив, що імпульс зростання в напівпровідникових акціях слабшає, а кошти перемикаються на «гіпермасштабних постачальників хмарних AI-послуг», які раніше показували себе відносно слабше. Це означає, що ротація капіталу в межах AI-сектору вже почалася.

Загальне зростання AI 9 липня за своєю суттю є повторним підтвердженням інвестиційної логіки ШІ — інвестиції Micron у 250 млрд доларів, надмірна підписка на IPO SK hynix, комерційний поворот Meta: три сигнали разом вказують на один висновок — капзатрати на обладнання для ШІ ще дуже далекі від піку, а дефіцит пам’яті досі є реальним.

Але на бенкеті також є приховані ризики: чи було вже повністю «закладено в ціну» короткострокове очікування після того, як SK hynix офіційно дебютував на Nasdaq у п’ятницю? Чи натякає зворотне зниження Nvidia та Google на те, що лідери з обчислювальних потужностей втрачають важелі ціноутворення? Ринок ШІ переходить від етапу «все зростає» до нового етапу «точного ціноутворення» — купити «що саме» важливіше, ніж просто купувати «чи купувати».