Khi làn sóng đầu cơ lắng xuống và hạ tầng công nghệ được củng cố, thị trường NFT năm 2025 hướng tới sự thực dụng hơn.

Giao dịch NFT đã khởi sắc trở lại trong quý 3 năm 2025, chấm dứt chuỗi suy giảm kéo dài sau giai đoạn bùng nổ.

Trải qua hai năm thị trường co hẹp và thay đổi định hướng, các thị trường on-chain tạo dựng động lực mới. Tăng trưởng hiện nay đến từ hạ tầng chi phí thấp, chương trình khách hàng thân thiết và tài sản thể thao—không phải bộ sưu tập blue-chip hay nghệ thuật đầu cơ.

Giá trị sử dụng là tâm điểm của các giao dịch tài sản này, thay thế yếu tố vị thế.

Khối lượng giao dịch NFT phục hồi, doanh số lập đỉnh lịch sử

Nhờ nâng cấp mở rộng của Ethereum đưa dòng hoạt động sang Layer 2 (L2), Solana củng cố vị thế với công nghệ thông lượng cao và nén dữ liệu, còn Bitcoin Ordinals phát triển thành thị trường bộ sưu tập thu phí với chu kỳ tăng–giảm liên tục. Thị trường NFT chuyển hướng sang hạ tầng giá rẻ và các ứng dụng thực tiễn.

Giờ đây, phí giao dịch và kênh phân phối—thay vì NFT ảnh đại diện—là động lực chính thúc đẩy thị trường.

Sau nâng cấp Dencun, đề xuất EIP-4844 của Ethereum đã giảm sâu chi phí dữ liệu rollup, kéo phí giao dịch L2 xuống chỉ vài xu, mở ra cơ hội mint miễn phí gas hoặc được tài trợ cho người dùng phổ thông.

Phí giao dịch L2 giảm hơn 90% sau nâng cấp, thay đổi này phản ánh rõ nét trong hành vi mint và góp phần đưa Base trở thành kênh phân phối chủ đạo.

Trong hệ sinh thái Solana, công nghệ nén cho phép phát hành số lượng lớn NFT phục vụ khách hàng thân thiết và truy cập.

Chi phí triển khai 10 triệu NFT nén vào khoảng 7,7 SOL, ngay cả khi mạng tải nặng, phí giao dịch trung vị vẫn duy trì quanh mức 0,003 USD.

Bitcoin Ordinals tạo ra một phân khúc riêng, tăng trưởng gắn liền với các chu kỳ mempool và doanh thu thợ đào. Tính đến tháng 2 năm 2025, hơn 80 triệu Ordinals đã được mint, nằm trong top 3 về doanh số NFT lịch sử.

Nhu cầu hồi phục nhưng tâm lý thận trọng vẫn còn

DappRadar ghi nhận khối lượng giao dịch NFT quý 3 năm 2025 gần như gấp đôi quý trước, đạt 1,58 tỷ USD với 18,1 triệu giao dịch—lập kỷ lục doanh số quý.

NFT thể thao dẫn đầu với khối lượng giao dịch tăng 337%, lên 71,1 triệu USD. Giá trị sử dụng theo chu kỳ, quyền truy cập và phần thưởng khách hàng thân thiết giúp tách biệt mức chi tiêu người dùng khỏi giá sàn.

Thị trường phục hồi mạnh vào mùa hè rồi hạ nhiệt: Theo CryptoSlam, doanh số tháng 7 năm 2025 đạt 574 triệu USD (cao thứ hai trong năm), nhưng đến tháng 9 doanh số giảm khoảng 25% khi khẩu vị rủi ro của thị trường crypto suy yếu.

Diễn biến này xác nhận thị trường bước vào giai đoạn “giá trung bình thấp” và chứng minh dù lượng người dùng ổn định, ứng dụng tập trung giá trị sử dụng, tổng khối lượng NFT vẫn biến động theo xu hướng chung của crypto.

Kênh phân phối trở thành yếu tố then chốt. Ví với quản lý khóa tích hợp và cơ chế tài trợ phí đã xóa bỏ rào cản onboarding truyền thống.

Coinbase Smart Wallet cung cấp đăng nhập khóa và tài trợ phí gas cho các ứng dụng hỗ trợ; tháng 1 năm 2025, Phantom đạt 15 triệu người dùng hoạt động hàng tháng, thúc đẩy lưu lượng mint trên di động và mạng xã hội.

Trên các mạng blockchain, nơi giao thoa văn hóa–xã hội thúc đẩy nhau, độ phủ phân phối đóng vai trò sống còn—Base là ví dụ tiêu biểu.

Năm nay, nhờ chi phí mint thấp, phát hành hàng loạt của Zora và kênh phân phối Farcaster, Base đã vượt Solana về khối lượng giao dịch NFT trên một số chỉ số.

Điều này phản ánh nhà sáng tạo giờ đây lấy dữ liệu phân phối làm chuẩn khi chọn nền tảng, sau đó điều chỉnh chiến lược phí để tối đa hóa độ phủ.

Royalty không còn là trọng tâm doanh thu

Sau đỉnh thị trường năm 2022, cạnh tranh nền tảng khiến royalty thành lựa chọn phụ ở hầu hết các thị trường, doanh thu royalty của nhà sáng tạo giảm mạnh.

Dữ liệu Nansen cho thấy thu nhập royalty chạm đáy trong hai năm vào năm 2023 và chưa phục hồi.

Ngược lại, các nền tảng áp dụng royalty bắt buộc đang tăng lên. Cuối năm 2023, Magic Eden và Yuga Labs ra mắt marketplace Ethereum với royalty bắt buộc, mở kênh phát hành bảo vệ cho thương hiệu lớn.

Thị trường vận hành song song: Ở thị trường mở, phí thấp, doanh số sơ cấp, hợp tác IP và tích hợp bán lẻ là nguồn lợi nhuận chính; hệ sinh thái đóng áp dụng royalty hợp đồng, hỗ trợ dự án NFT cao cấp.

Ưu đãi thúc đẩy dòng vốn, thị phần nền tảng giao dịch liên tục biến động.

Trên Solana, Magic Eden và Tensor lập thế song quyền, thị phần thường dao động từ 40–60% phụ thuộc chương trình thưởng và thay đổi chính sách.

Chu kỳ thay đổi chứ không phải cấu trúc—biểu đồ thị phần có thể gợi ý biến động, nhưng cuối cùng lại quay về mức trung bình.

Nhà sáng tạo cần chủ động đàm phán chiến lược phân phối khi lập kế hoạch, không nên mặc định chọn một nền tảng duy nhất.

Xu hướng người dùng xác lập lộ trình tăng trưởng ngắn hạn

NFT thể thao, vé và chương trình khách hàng thân thiết phát triển nhờ giá trị sử dụng chu kỳ, lặp lại, với tính năng on-chain tích hợp vào hệ thống vé và thương mại điện tử hiện hữu.

Dữ liệu quý 3 năm 2025 của DappRadar cho thấy giao dịch NFT thể thao tăng trưởng vượt trội toàn thị trường, ngay cả trước khi tính đến mùa giải đầy đủ hay hợp tác liên đoàn.

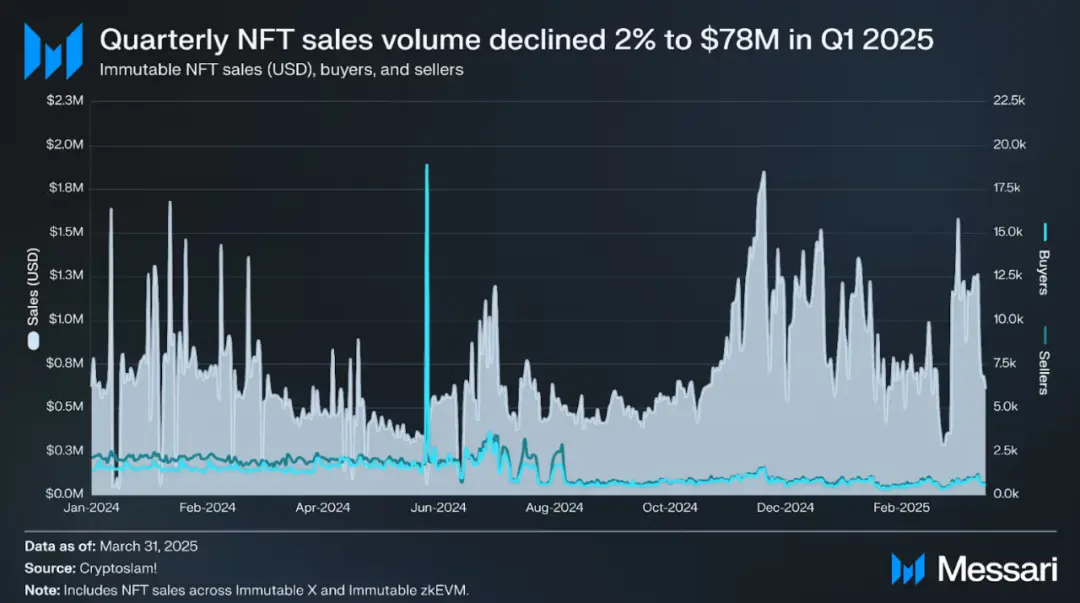

Gaming tăng trưởng đều đặn hơn. Messari nhận định kiến trúc zkEVM của Immutable cùng dữ liệu thời gian thực cho thấy giao dịch liên tục tăng, với “bảo mật Ethereum và UX tối ưu cho L2” đáp ứng nhu cầu lưu ký tài sản, phí giao dịch thứ cấp lặp lại.

Đối tác IP và cấp phép giúp NFT chuyển từ bộ sưu tập số sang kênh tiêu dùng. Pudgy Penguins hiện bán tại hơn 3.000 cửa hàng Walmart, kết nối NFT với bán lẻ vật lý và doanh thu cấp phép.

Với nhà sáng tạo, chi phí blockchain và trải nghiệm người dùng đã rõ:

Ethereum L1 vẫn giữ vai trò xác thực nguồn gốc, nghệ thuật giá trị cao với phí gas biến động và royalty tùy chọn;

Sau Dencun, Ethereum L2 như Base có phí chỉ vài xu, hỗ trợ giao dịch tài trợ hoặc miễn phí gas, cung cấp kênh phân phối xã hội qua Base và Farcaster;

Công nghệ nén Solana giữ chi phí phát hành NFT quy mô lớn ở mức vài USD, hệ sinh thái ví ưu tiên di động mở rộng độ phủ;

Bitcoin Ordinals tập trung bộ sưu tập hiếm, phí cao được xem là đặc trưng thị trường.

Bức tranh vĩ mô đang thay đổi mạnh mẽ

Khối lượng giao dịch NFT năm 2025 dự kiến đạt 5–6,5 tỷ USD, với giá bán trung bình nửa đầu năm ở mức 80–100 USD, làm chuẩn tham chiếu cho thị trường năm sau.

Dựa trên doanh số hàng tháng của CryptoSlam và phân loại DappRadar:

Kịch bản thị trường gấu: Nếu thị trường crypto trì trệ, giá trung bình giảm, tổng khối lượng NFT có thể rơi xuống 4–5 tỷ USD, các ứng dụng nhạy cảm phí tập trung trên Solana, Ethereum L2, thị trường nghệ thuật ổn định trên Ethereum L1, Ordinals đi theo chu kỳ phí Bitcoin.

Kịch bản cơ sở: Nếu ví tích hợp, kênh mint xã hội tiếp tục mở rộng, dự án thể thao và sự kiện trực tiếp tăng trưởng đều qua mùa, thương hiệu ra mắt sản phẩm mới trên nền tảng royalty bắt buộc, tổng khối lượng NFT có thể đạt 6–9 tỷ USD.

Kịch bản thị trường tăng mạnh: Nếu phân phối di động bứt phá (Base/đăng nhập khóa phổ biến mint, Phantom vượt 20 triệu người dùng hàng tháng, thử nghiệm vé trở thành xu hướng chính, tài sản game giao dịch tích cực), tổng khối lượng NFT có thể đạt 10–14 tỷ USD.

Dù kịch bản nào, Ethereum L2 và Solana chiếm ưu thế, Ethereum L1 tập trung phân khúc đặc thù, Bitcoin Ordinals là đường bộ sưu tập hiếm chủ lực.

Sáu biến số trọng yếu thúc đẩy tăng trưởng

1. Trải nghiệm ví và khả năng phân phối: Chỉ số gồm tỷ lệ chấp nhận khóa, sử dụng phí tài trợ, số người dùng hoạt động hàng tháng của Phantom, Coinbase Smart Wallet.

2. Quy mô áp dụng royalty bắt buộc: Tác động đến các dự án NFT cao cấp, bao gồm thay đổi chính sách của OpenSea và sức khỏe nền tảng tập trung nhà sáng tạo trong hệ Ethereum.

3. Quy mô hợp tác thể thao, bán vé: Mở rộng từ thử nghiệm sang mùa giải đầy đủ, chuyển doanh số một lần thành doanh thu lặp lại.

4. Nhịp phát hành Base, Zora: Số lượng mint hàng tháng, tỷ trọng NFT trên Base, phối hợp Farcaster Frames phản ánh sức bền của phân phối xã hội.

5. Tỷ lệ ứng dụng công nghệ nén Solana: Theo dõi số NFT nén mint, chi phí mỗi triệu tài sản để đánh giá mức phổ biến hóa ứng dụng khách hàng thân thiết, truyền thông.

6. Chu kỳ phí Bitcoin: Quan hệ với Ordinals, Runes biến động theo mức nghẽn mempool, liên tục ảnh hưởng giá bộ sưu tập.

Hai rủi ro kéo dài: Wash trading, spam vẫn bóp méo GMV, doanh số, nên giá bán trung bình và dashboard lọc hoạt động organic là lựa chọn an toàn hơn.

Các ưu đãi nền tảng giao dịch có thể gây ảo giác “thay đổi cấu trúc thị trường” trên biểu đồ thị phần—chủ yếu do chu kỳ airdrop—đặc biệt ở thế song quyền Solana.

Nhà sáng tạo cần cân nhắc biến động này khi lên kế hoạch phát hành.

Hạn chế vận hành khác là thiết kế doanh thu: Khi royalty chủ yếu là tùy chọn ở thị trường mở, doanh số sơ cấp, cấp phép IP, hợp tác bán lẻ đóng vai trò lớn hơn.

Nền tảng áp dụng royalty bắt buộc chỉ dành kênh cao cấp cho số ít thương hiệu; đa số nhà sáng tạo không thể tiếp cận.

Ngành dịch chuyển: Từ “Endgame” sang “Migration”

Cơn sốt đầu cơ JPEG đã qua, chi phí hạ tầng NFT giảm mạnh, ứng dụng chuyển sang vé, thể thao, gaming, IP. Ví, hệ thống phân phối tích hợp vào trải nghiệm người dùng hiện hữu.

Bored Ape Yacht Club, dự án blue-chip NFT dẫn đầu, vẫn là khoản đầu tư rủi ro cho người từng trả sáu con số cho JPEG lưu trữ AWS.

Một NFT series mua trên 74 ETH năm 2021 nay chỉ còn 9 ETH—giảm 87% sau ba năm.

Đầu cơ NFT có thể đã qua, nhưng liệu công nghệ nền tảng có tạo sức hút thực tiễn?

Câu trả lời vẫn bỏ ngỏ, nhưng tín hiệu hiện tại khá tích cực—dù hy vọng này không dành cho những người mắc kẹt ở mức giá vào cao.

Quý 3 năm 2025 kết thúc với 1,58 tỷ USD giao dịch NFT và 18,1 triệu giao dịch, khi cấu trúc thị trường tiếp tục dịch chuyển sang giá trị sử dụng.

Tuyên bố:

- Bài viết đăng lại từ [TechFlow]; bản quyền thuộc về tác giả gốc [Blockchain Knight]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý theo quy trình liên quan.

- Miễn trừ trách nhiệm: Quan điểm, ý kiến trong bài viết thuộc về tác giả, không cấu thành khuyến nghị đầu tư.

- Các bản dịch khác của bài viết này do Gate Learn thực hiện. Trừ khi Gate được nêu rõ, việc sao chép, phát tán hoặc đạo văn bản dịch đều bị cấm.

Mời người khác bỏ phiếu

Nội dung

Khối lượng giao dịch NFT đã phục hồi, doanh số bán đạt mức cao kỷ lục

Nhu cầu tăng trở lại, nhưng sự thận trọng vẫn hiện diện

Phí bản quyền không còn giữ vai trò trọng tâm trong cơ cấu nguồn thu

Xu hướng người dùng chỉ ra các hướng tăng trưởng ngắn hạn

Bối cảnh vĩ mô đang thay đổi

Sáu yếu tố chính thúc đẩy tăng trưởng

Ngành chuyển dịch: Từ “Endgame” (Kết thúc trò chơi) sang “Migration” (Di chuyển)

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

HODL là gì