Cơ chế ký quỹ hợp nhất của Grvt không chỉ đơn thuần tổng hợp nhiều vị thế vào một giao diện mà còn cho phép đánh giá rủi ro liên tục, hợp nhất đối với toàn bộ số dư tài khoản. Đối với tài khoản giao dịch trên chuỗi, điều này giúp loại bỏ hoàn toàn việc phân mảnh quỹ thành các phần “để giao dịch”, “nhàn rỗi” hoặc “lợi suất”.

Các DEX perpetual truyền thống thường giới hạn tài sản thế chấp chỉ dùng cho một thị trường hoặc mô-đun sản phẩm. Nếu muốn kiếm lợi suất, người dùng phải chuyển tài sản sang giao thức khác. Grvt giải quyết vấn đề phân mảnh này bằng cách tạo một pool vốn cấp tài khoản, cho phép một số dư duy nhất đồng thời hỗ trợ giao dịch, kiếm tiền và nắm giữ.

Việc hiểu rõ ký quỹ hợp nhất là chìa khóa để nhận diện ranh giới nền tảng Grvt. Grvt không chỉ chú trọng hiệu quả khớp lệnh mà còn tích hợp tài khoản giao dịch, điểm vào lợi suất và logic phân bổ tài sản vào một dòng vốn duy nhất. Những khác biệt về mô hình lưu ký và ranh giới sản phẩm, như đã trình bày trong so sánh nền tảng, xuất phát trực tiếp từ phương pháp hợp nhất này.

Cơ chế ký quỹ hợp nhất của Grvt là gì?

Ký quỹ hợp nhất của Grvt là một khung ký quỹ áp dụng cho toàn bộ tài khoản. Thay vì chỉ xét yêu cầu tài sản thế chấp cho từng vị thế, hệ thống sẽ đánh giá mọi tài sản trong tài khoản, xác định mức đóng góp đã điều chỉnh rủi ro vào ký quỹ khả dụng, rồi quyết định có thể thực hiện lệnh mới hay giữ an toàn các vị thế hiện tại.

| Khía cạnh |

Ký quỹ Isolated truyền thống |

Phương pháp ký quỹ hợp nhất Grvt |

| Góc nhìn ký quỹ |

Tính toán theo từng vị thế hoặc sản phẩm |

Tính toán cho toàn bộ tài khoản |

| Sử dụng tài sản thế chấp |

Tài sản thường chỉ dùng cho một mục đích |

Tài sản có thể phục vụ nhiều mục đích |

| Trạng thái quỹ |

Thường có số dư nhàn rỗi |

Thiết kế để giảm thiểu số dư nhàn rỗi |

| Quản lý rủi ro |

Liên kết yếu giữa các vị thế |

Vị thế và tài sản tương tác trong một pool rủi ro hợp nhất |

Bảng trên thể hiện sự thay đổi về góc nhìn rủi ro và vốn, không chỉ đơn thuần là tối ưu hóa giao diện. Khi quản lý ký quỹ chuyển từ cấp vị thế lên cấp tài khoản, phạm vi đánh giá mở rộng từ từng giao dịch sang toàn bộ bảng cân đối.

Tái sử dụng tài sản thế chấp cho nhiều sản phẩm như thế nào?

Ký quỹ hợp nhất cho phép tài sản thế chấp không còn bị khóa trong một sản phẩm duy nhất. Stablecoin, các tài sản tiền điện tử lớn và cả một số vị thế đã token hóa sẽ được chuyển đổi thành ký quỹ khả dụng đã điều chỉnh rủi ro, rồi phân bổ cho nhiều nhu cầu giao dịch hoặc đầu tư.

| Trạng thái tài sản |

Kết quả trong cấu trúc phân mảnh |

Mục tiêu trong cấu trúc ký quỹ hợp nhất |

| Số dư trước giao dịch |

Cần chuyển thủ công sang mô-đun giao dịch |

Ngay lập tức khả dụng ở cấp tài khoản |

| Số dư còn lại sau khi mở vị thế |

Thường bị nhàn rỗi trong sub-account |

Tiếp tục tính vào ký quỹ toàn tài khoản |

| Quỹ nhàn rỗi |

Phải chuyển sang giao thức lợi suất riêng biệt |

Có thể liên kết trực tiếp với sản phẩm lợi suất trong tài khoản |

Không phải tài sản nào cũng được tái sử dụng vô điều kiện. Grvt áp dụng các mức chiết khấu khác nhau dựa trên biến động, thanh khoản và độ phức tạp khi thanh lý. Vì vậy, “tái sử dụng” nghĩa là “được tính vào ký quỹ theo quy tắc hợp nhất, có trọng số rủi ro”, chứ không phải mọi tài sản đều thay đổi lẫn nhau.

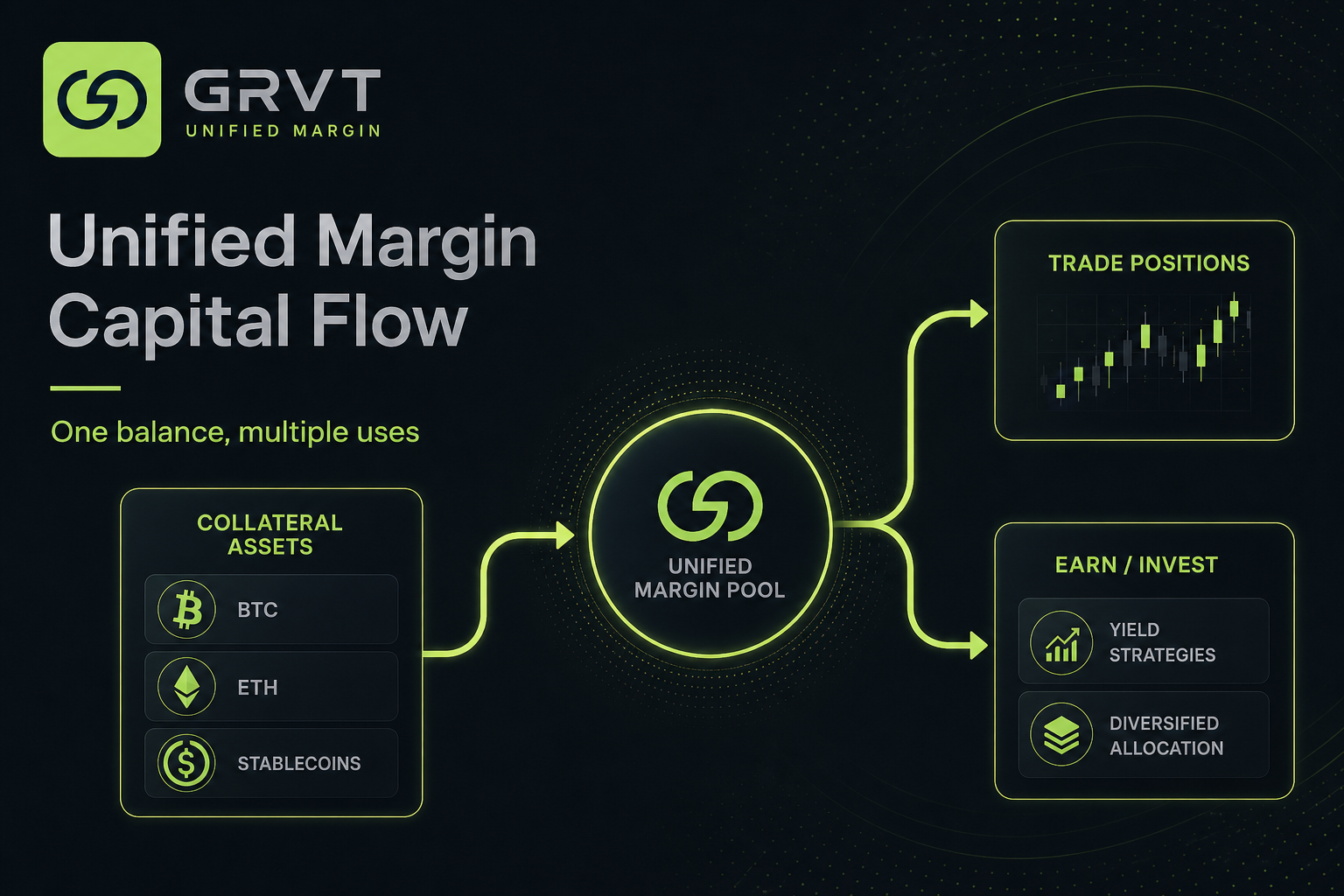

Hình 1. Luồng vốn ký quỹ hợp nhất Grvt: khi tài sản thế chấp vào pool ký quỹ hợp nhất, nó có thể đồng thời hỗ trợ vị thế giao dịch và các mô-đun lợi suất/đầu tư.

Hình 1. Luồng vốn ký quỹ hợp nhất Grvt: khi tài sản thế chấp vào pool ký quỹ hợp nhất, nó có thể đồng thời hỗ trợ vị thế giao dịch và các mô-đun lợi suất/đầu tư.

Cấu trúc tài khoản trên chuỗi hỗ trợ cả giao dịch và lợi suất như thế nào?

Grvt tích hợp tài khoản không lưu ký, ký quỹ hợp nhất và truy cập lợi suất trong một kiến trúc sản phẩm duy nhất, đảm bảo luồng vốn liền mạch. Người dùng chỉ thao tác với một tài khoản, còn hệ thống sẽ quản lý kiểm soát tài sản, đánh giá ký quỹ khả dụng, thực hiện lệnh và ánh xạ lợi suất phía sau.

Ở phía giao dịch, cấu trúc này kết nối trực tiếp với quy trình giao dịch: tài khoản kiểm tra ký quỹ khả dụng, sau đó đặt lệnh, khớp lệnh và cập nhật vị thế. Ở góc độ quản lý tài sản, cùng một số dư này cũng có thể liên kết với các lớp lợi suất và điểm vào RWA đã token hóa trong tài khoản.

Cấu trúc này gồm bốn bước: tài khoản không lưu ký kiểm soát tài sản, động cơ ký quỹ hợp nhất tính toán giá trị ròng và ký quỹ khả dụng, mô-đun giao dịch thực hiện lệnh và cập nhật vị thế, cổng lợi suất/đầu tư cho phép số dư chưa sử dụng được triển khai vào sản phẩm lợi suất trên chuỗi hoặc phân bổ RWA.

Kiến trúc liên tục này cho thấy Grvt không tách biệt “giao dịch” và “tài chính”, mà để cả hai cùng chia sẻ hạ tầng tài khoản. Nhờ vậy, hiệu quả sử dụng vốn chủ yếu được quyết định bởi thiết kế cấp tài khoản, không phải tối ưu hóa từng sản phẩm hay thành phần giao diện.

Vì sao ký quỹ hợp nhất nâng cao hiệu quả sử dụng vốn?

Người dùng trên chuỗi thường gặp hai bất cập: giữ dư thừa tài sản thế chấp nhàn rỗi để giao dịch và thường xuyên chuyển quỹ ra khỏi tài khoản giao dịch để kiếm lợi suất. Ký quỹ hợp nhất giải quyết cả hai vấn đề này bằng cách cho phép quỹ vừa “sẵn sàng giao dịch” vừa “nhàn rỗi tối thiểu” trong cùng một tài khoản.

Với người dùng đa chiến lược, ký quỹ hợp nhất đặc biệt hữu ích. Quản lý nhiều vị thế, tài sản và sản phẩm lợi suất từ một tài khoản giúp loại bỏ nhu cầu duy trì nhiều pool ký quỹ riêng biệt và dễ dàng kiểm soát tổng thể rủi ro. Đối với nền tảng, ký quỹ hợp nhất kết nối giao dịch và giữ lợi suất, giảm dòng vốn chảy ra giao thức ngoài.

Tuy nhiên, hiệu quả vốn cao không đồng nghĩa với lợi nhuận không rủi ro. Khả năng tái sử dụng lớn hơn làm tăng sự phụ thuộc lẫn nhau trong tài khoản, và mối liên kết giữa các lớp giao dịch, lợi suất cũng sâu hơn—hiệu quả và độ phức tạp cùng tăng.

Hạn chế và rủi ro của ký quỹ hợp nhất là gì?

Rủi ro chính của ký quỹ hợp nhất là lây lan ở cấp tài khoản. Nếu một vị thế xấu đi, hệ thống đánh giá liệu toàn bộ tài khoản có đủ vùng đệm rủi ro không—biến động ở một khu vực có thể ảnh hưởng đến các vị thế khác vốn được coi là độc lập.

Rủi ro thứ hai đến từ chiết khấu tài sản và phương pháp định giá. Không phải mọi tài sản thế chấp đều được tính giá trị danh nghĩa; tài sản biến động cao hoặc thanh khoản thấp sẽ bị áp dụng trọng số rủi ro bảo thủ. Rủi ro thứ ba là phụ thuộc vào giao thức ngoài ở lớp lợi suất. Khi số dư kết nối với giao thức cho vay, động cơ chiến lược hoặc sản phẩm RWA, các rủi ro về hợp đồng thông minh, thanh khoản, cấu trúc và rút vốn đều xuất hiện.

| Loại rủi ro |

Nguồn |

Tác động tiềm ẩn |

| Liên kết tài khoản |

Nhiều vị thế chung pool rủi ro |

Thua lỗ có thể lan tỏa toàn tài khoản |

| Chiết khấu tài sản thế chấp |

Tài sản biến động bị chiết khấu |

Quỹ khả dụng có thể thấp hơn số dư danh nghĩa |

| Phụ thuộc lớp lợi suất |

Giao thức cho vay, chiến lược, cấu trúc RWA |

Có thể ảnh hưởng thanh khoản, định giá, rút vốn |

| Độ phức tạp cơ chế |

Quy tắc tài khoản toàn diện hơn |

Người dùng có thể khó đánh giá đúng rủi ro thực tế |

Ký quỹ hợp nhất không chỉ là giải pháp “rẻ hơn”—nó xây dựng hiệu quả sử dụng vốn dựa trên phép tính rủi ro nghiêm ngặt. Mấu chốt là hiểu tài sản nào được tính vào ký quỹ, cách áp dụng chiết khấu và khi nào các biện pháp kiểm soát rủi ro liên kết được kích hoạt.

Tóm tắt

Ký quỹ hợp nhất của Grvt là hệ thống quản lý vốn cấp tài khoản. Nhờ động cơ rủi ro hợp nhất, nền tảng liên kết giao dịch, nắm giữ và điểm vào lợi suất vào một số dư không lưu ký duy nhất, giảm thiểu phân mảnh tài sản thế chấp và quỹ nhàn rỗi giữa các sản phẩm.

Thiết kế này nâng cao hiệu quả sử dụng vốn trên chuỗi, tạo khác biệt cho Grvt so với các nền tảng chỉ giới hạn giao dịch perpetual. Tuy nhiên, hiệu quả cao hơn cũng đi kèm độ phức tạp lớn hơn do liên kết tài khoản, quy tắc chiết khấu và phụ thuộc lợi suất ngoài. Để hiểu rõ Grvt, bạn cần nắm cách quỹ của mình liên tục được đánh giá và phân bổ trong cùng một tài khoản—không chỉ biết nền tảng hỗ trợ sản phẩm nào.

Câu hỏi thường gặp

Ký quỹ hợp nhất của Grvt là gì?

Ký quỹ hợp nhất của Grvt là cơ chế ký quỹ áp dụng toàn bộ tài khoản, mọi tài sản và vị thế đều được đánh giá chung trong một khung rủi ro duy nhất. Điều này loại bỏ nhu cầu tách quỹ thành các pool ký quỹ biệt lập.

Grvt có phải nền tảng không lưu ký không?

Grvt xây dựng trên cấu trúc tài khoản không lưu ký (tự lưu ký), trao quyền kiểm soát trực tiếp tài sản cho người dùng—khác với các bên lưu ký tập trung. Không lưu ký không loại bỏ rủi ro thị trường, thanh lý hay hợp đồng thông minh, nhưng thay đổi cách tài sản được lưu trữ và quản lý quyền truy cập.

Grvt có hỗ trợ cả giao dịch và tạo lợi suất không?

Có, Grvt thiết kế để cùng một số dư dùng cho giao dịch, kiếm tiền và nắm giữ đồng thời—mở rộng quan trọng của cơ chế ký quỹ hợp nhất. Giao dịch và lợi suất không tách biệt mà được quản lý chung trong một tài khoản.

Quy trình đặt lệnh giao dịch trên Grvt thế nào?

Trước khi mở vị thế, Grvt kiểm tra ký quỹ khả dụng tài khoản, sau đó đặt lệnh, khớp lệnh, cập nhật vị thế. Để biết chi tiết quy trình gửi lệnh, thực hiện, thanh toán, hãy tham khảo toàn bộ quy trình giao dịch, gồm kiểm tra tài khoản, khớp lệnh, cập nhật vị thế.

Rủi ro khi sử dụng Grvt là gì?

Rủi ro chính gồm rủi ro liên kết tài khoản từ ký quỹ hợp nhất, rủi ro chiết khấu, định giá tài sản thế chấp và rủi ro từ giao thức ngoài liên quan lợi suất hoặc cấu trúc RWA. Dù thiết kế Grvt nâng cao hiệu quả sử dụng vốn, người dùng cần theo dõi sát giá trị tài khoản tổng thể, ranh giới rủi ro—không chỉ từng vị thế riêng.