Những rủi ro liên quan đến IPO của OpenAI gồm những gì? Đối với các công ty chưa niêm yết, khung thẩm định tiêu chuẩn tập trung vào năm nhóm biến số ở cấp độ công ty: quản trị và cấu trúc vốn, quy định và tuân thủ, cạnh tranh và công nghệ, tài chính và tài trợ liên tục, cùng các giai đoạn thoát và thời hạn khóa cổ phiếu. OpenAI hiện vẫn ở giai đoạn trước IPO; khi thị trường bàn về khả năng IPO của công ty, thường có sự nhầm lẫn giữa “công ty có thể niêm yết công khai hay không” và “cách thức thanh toán các ghi chú nền tảng”. Điều quan trọng là cần đọc riêng thực thể công ty OpenAI, cấu trúc vốn, và quy tắc cho OPENAI của Gate Pre-IPOs. Các phần dưới đây sẽ phân tích từng nhóm và làm rõ ranh giới giữa rủi ro sản phẩm OPENAI và rủi ro công ty.

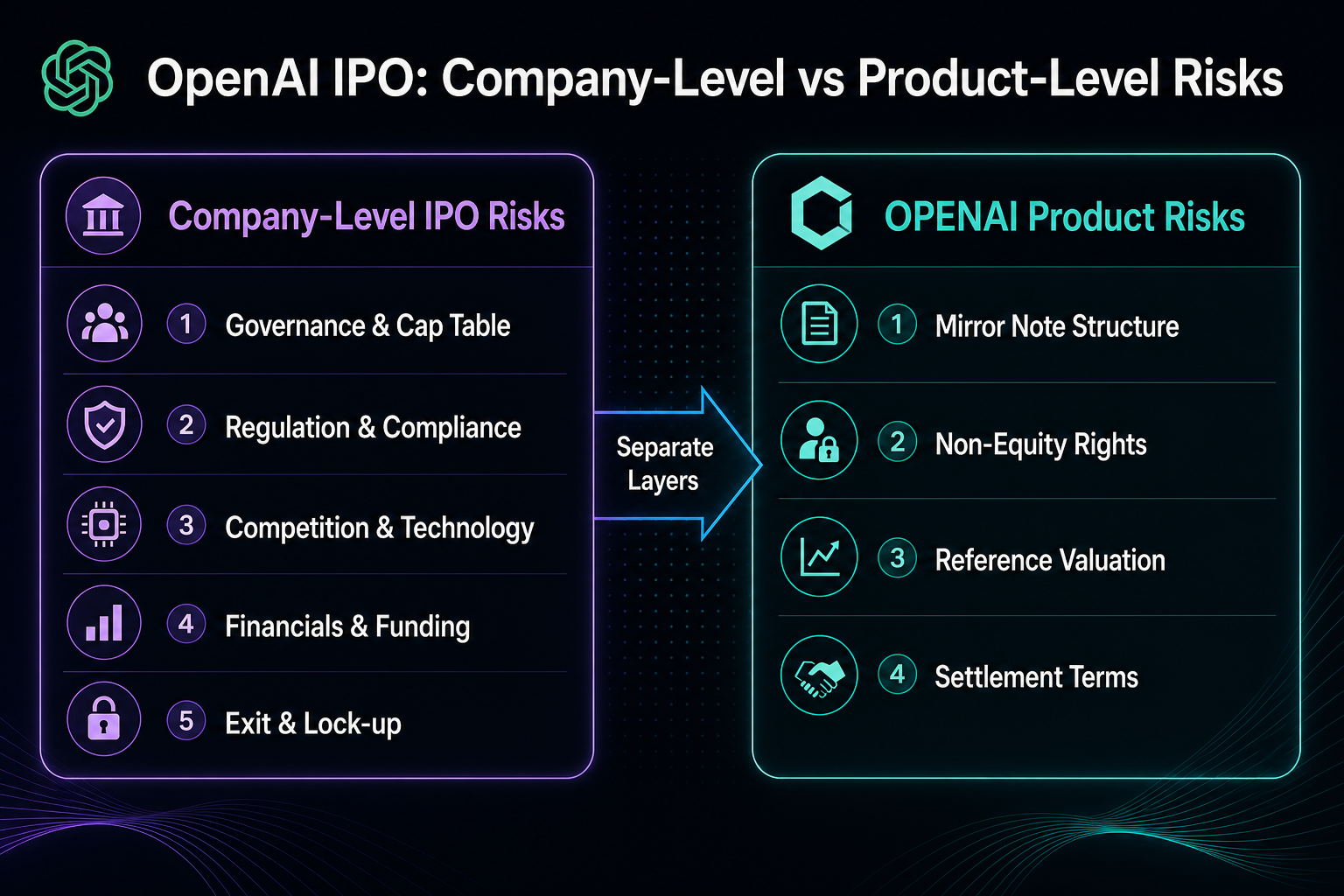

Rủi ro cấp độ công ty đề cập đến việc liệu thực thể có thể hoàn thành IPO và cấu trúc vốn có thể thay đổi ra sao; rủi ro cấp độ sản phẩm đề cập đến điều kiện người nắm giữ nhận phân bổ, chuyển nhượng và thanh toán. Hai lớp này có liên quan, nhưng đối tượng và nguồn thẩm định khác nhau.

Những rủi ro của IPO OpenAI? Năm nhóm rủi ro chính ở cấp độ công ty

| Nhóm rủi ro |

Vấn đề cốt lõi |

Biểu hiện điển hình |

| 1. Quản trị và cấu trúc vốn |

Cap table, pha loãng, các loại cổ phần |

Cấu trúc mẹ phi lợi nhuận phức tạp và mô hình lợi nhuận giới hạn |

| 2. Quy định và tuân thủ |

Quản trị AI, dữ liệu, xuyên biên giới |

Công bố SEC và đánh giá đa khu vực pháp lý |

| 3. Cạnh tranh và công nghệ |

Lặp mô hình, nguồn mở, sức mạnh tính toán |

Khoảng thời gian công nghệ và áp lực biên lợi nhuận gộp |

| 4. Tài chính và tài trợ |

Burn rate, lộ trình lợi nhuận |

IPO bị trì hoãn hoặc cần tài trợ bổ sung |

| 5. Thoát và khóa cổ phiếu |

Trì hoãn IPO, M&A, phá sản |

Thanh khoản thứ cấp và thời hạn khóa cổ phiếu |

Năm nhóm rủi ro này áp dụng cho chính công ty OpenAI và khác biệt với rủi ro điều khoản và điều kiện của ghi chú OPENAI trên Gate. Thứ tự khuyến nghị là đánh giá rủi ro cấp độ công ty trước, sau đó đến rủi ro cấp độ sản phẩm, để tránh nhầm lẫn thuật ngữ cổ phiếu với các ràng buộc đặc thù của ghi chú.

Hình 1. Rủi ro IPO cấp độ công ty và rủi ro sản phẩm OPENAI là các lớp thẩm định khác nhau, cần được đánh giá riêng biệt.

Hình 1. Rủi ro IPO cấp độ công ty và rủi ro sản phẩm OPENAI là các lớp thẩm định khác nhau, cần được đánh giá riêng biệt.

Rủi ro 1: Quản trị và cấu trúc vốn—Những điểm cần chú ý trước IPO?

Quản trị của OpenAI gồm OpenAI, Inc. phi lợi nhuận và OpenAI Global, LLC cùng các thực thể khác. Cấu trúc lợi nhuận giới hạn khiến các loại cổ phần và giới hạn lợi nhuận phức tạp hơn so với các công ty công nghệ truyền thống. Các vòng tài trợ mới, mở rộng quỹ quyền chọn hoặc phân loại lại cổ phần đều có thể làm pha loãng quyền kinh tế trên mỗi cổ phần.

Các cơ quan quản lý và bên bảo lãnh thường xem xét cap table và quyền cổ đông chính; cấu trúc càng phức tạp, hồ sơ IPO càng kéo dài. Việc phát hành cổ phần mới sẽ thay đổi số lượng cổ phần tham chiếu dùng cho định giá ngụ ý của OPENAI, nhưng người nắm giữ ghi chú không trở thành cổ đông đăng ký.

Rủi ro 2: Quy định và tuân thủ—Các công ty AI đối mặt với sự giám sát gì khi IPO?

Các công ty AI tạo sinh chịu sự quản lý đa khu vực pháp lý: an toàn mô hình, tuân thủ dữ liệu đào tạo, quyền riêng tư, trách nhiệm về nội dung và kiểm soát xuất khẩu, tất cả đều có thể ảnh hưởng đến hoạt động kinh doanh và chi phí. Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) có yêu cầu công bố riêng cho các công ty tập trung vào AI, có thể làm tăng độ phức tạp của hồ sơ IPO.

Các API xuyên biên giới và hợp đồng với chính phủ hoặc doanh nghiệp tạo ra rủi ro về định vị dữ liệu. Điều tra quy định hoặc hạn chế kinh doanh có thể không trực tiếp thay đổi điều khoản thanh toán sản phẩm, nhưng lại ảnh hưởng đến đánh giá thị trường về định giá trước IPO và khả năng niêm yết. Nhóm rủi ro này thuộc về tuân thủ của công ty và cần được đánh giá dựa trên thông tin công khai và xu hướng chính sách, không chỉ dựa vào điều khoản đăng ký.

Rủi ro 3: Cạnh tranh và công nghệ—Phụ thuộc mô hình và sức mạnh tính toán tạo áp lực IPO thế nào?

OpenAI đối mặt cạnh tranh từ các đối thủ nguồn đóng, giải pháp nguồn mở và mô hình độc quyền do các nhà cung cấp đám mây phát triển. Khoảng thời gian dẫn đầu công nghệ bị giới hạn, chi phí suy luận và chi phí chuyển đổi người dùng thay đổi theo mỗi vòng lặp. Sức mạnh tính toán và mua chip là ràng buộc cứng ảnh hưởng đến biên lợi nhuận gộp và chi tiêu vốn.

Rủi ro công nghệ ảnh hưởng đến việc câu chuyện IPO có thể duy trì và liệu thị trường công khai có chấp nhận chi tiêu R&D hay không. Đây là yếu tố cơ bản của công ty, liên quan nhưng không tương đương với biến động giá OPENAI trước giờ mở cửa—giá trước giờ mở cửa phản ánh cung cầu ghi chú và quy tắc nền tảng, không phải tài chính công ty.

Rủi ro 4: Tài chính và tài trợ liên tục—Tại sao các công ty AI chưa có lợi nhuận khó niêm yết?

Các công ty AI chưa niêm yết có chi phí R&D và tính toán cao; lộ trình đến lợi nhuận và dòng tiền tự duy trì vẫn là trọng tâm của thị trường. Tài trợ liên tục, sắp xếp nợ và tập trung khách hàng đều ảnh hưởng đến kỳ vọng giá trước IPO.

Nếu burn rate vượt tăng trưởng doanh thu, công ty có thể trì hoãn IPO hoặc tăng tần suất huy động vốn. Rủi ro tài chính nghĩa là cửa sổ IPO phụ thuộc vào việc báo cáo tài chính có đủ hỗ trợ công bố liên tục hay không, không dựa vào dự báo giá cổ phiếu cụ thể. Giá cam kết OPENAI và định giá ngụ ý là đầu vào lập bản đồ sản phẩm, không thay thế cho phân tích độc lập về báo cáo thu nhập và dòng tiền.

Rủi ro 5: Thoát và khóa cổ phiếu—Điều gì xảy ra nếu IPO bị trì hoãn hoặc không diễn ra?

Các đường thoát gồm IPO, M&A, bán thứ cấp và nắm giữ tư nhân dài hạn. Trì hoãn IPO nghĩa là thanh khoản công khai bị hoãn; M&A có thể thay đổi cấu trúc vốn; phá sản hoặc tái cấu trúc có thể khiến cổ phần phổ thông bị giảm giá trị hoặc xóa bỏ. Thanh khoản thứ cấp tư nhân bị hạn chế và chuyển nhượng thường chịu ROFR và giới hạn khóa cổ phiếu.

| Kịch bản thoát của công ty |

Tác động phổ biến lên vốn chưa niêm yết |

Quan hệ với điều khoản OPENAI |

| IPO thành công |

Mở thanh khoản công khai, cổ phiếu giao dịch sau thời hạn khóa |

Nền tảng công bố tùy chọn đổi hoặc giữ sau IPO |

| IPO trì hoãn |

Định giá tư nhân và thanh khoản thứ cấp chịu áp lực |

Điều khoản trước giờ mở cửa và hết hạn vẫn theo quy tắc sản phẩm |

| M&A / Sáp nhập |

Xem xét và chuyển đổi vốn theo tài liệu giao dịch |

Sản phẩm xử lý theo FMV cổ phiếu phổ thông và tiêu chuẩn công bố |

| Phá sản / Thanh lý |

Cổ phiếu phổ thông có thể bị xóa bỏ hoặc giảm mạnh |

Giá trị tham chiếu sản phẩm cũng có thể về 0 |

Sau khi công ty niêm yết, thời hạn khóa cổ phiếu của bên bảo lãnh và cổ đông hiện hữu tiếp tục hạn chế thanh khoản ban đầu. Gate công bố thời hạn khóa sáu tháng cho OPENAI sau IPO; các tùy chọn đổi sau giai đoạn này được xử lý ở cấp độ sản phẩm và không giống với thời hạn khóa cổ đông công ty.

Hình 2. Năm nhóm rủi ro IPO cấp độ công ty được tổ chức theo quản trị, quy định, cạnh tranh, tài chính và thứ tự thoát để hỗ trợ thẩm định.

Hình 2. Năm nhóm rủi ro IPO cấp độ công ty được tổ chức theo quản trị, quy định, cạnh tranh, tài chính và thứ tự thoát để hỗ trợ thẩm định.

Những rủi ro bổ sung liên quan đến ghi chú OPENAI của Gate là gì?

Năm nhóm rủi ro IPO công ty đề cập đến việc liệu OpenAI có thể niêm yết; OPENAI có các rủi ro bổ sung ở cấp độ sản phẩm: không mang tính vốn chủ sở hữu, không có quyền biểu quyết hoặc nhận cổ tức, điều chỉnh giá trị tham chiếu, thanh khoản trước giờ mở cửa, điều kiện tài khoản và khu vực, cùng thanh toán FMV nếu công ty không niêm yết, bị mua lại, sáp nhập hoặc phá sản. Mỗi mục được chi tiết trong checklist rủi ro sản phẩm OPENAI.

Dù kỳ vọng IPO tăng, người nắm giữ phải xác nhận ghi chú được định nghĩa là mirror note và/hoặc ghi chú thanh toán điều kiện, với thanh toán phụ thuộc vào sắp xếp phòng ngừa rủi ro và thoát của Gate cùng cách xử lý trạng thái chưa niêm yết khi đáo hạn năm 2035. Câu chuyện công ty và điều khoản sản phẩm cần được đánh giá song song.

Tóm tắt: Nên đánh giá rủi ro IPO OpenAI theo thứ tự nào?

Thứ tự khuyến nghị là: năm rủi ro cấp độ công ty → điều khoản sản phẩm → điều kiện cá nhân và thanh khoản. Trình tự này giúp tránh việc coi tin tức tài trợ là căn cứ thanh toán trực tiếp cho ghi chú hoặc suy luận niêm yết tất yếu từ điều khoản đăng ký.

Câu hỏi thường gặp

Khi nào OpenAI IPO?

OpenAI chưa công bố ngày IPO chính thức; thời gian vẫn là một bất định cấu trúc của công ty tư nhân. Thông tin chính thức và công khai chỉ xác nhận công ty vẫn tư nhân; cửa sổ thực tế phụ thuộc vào cấu trúc quản trị, đánh giá quy định, hiệu suất tài chính và môi trường thị trường, không có lịch trình xác định.

Những rủi ro của IPO OpenAI gồm những gì?

Năm rủi ro chính ở cấp độ công ty gồm: vấn đề cap table và pha loãng do cấu trúc quản trị và vốn phức tạp; tuân thủ quy định liên quan đến AI và dữ liệu; cạnh tranh từ mô hình thay thế, nguồn mở và phụ thuộc tính toán; tài trợ liên tục và thách thức lợi nhuận với burn rate cao; cùng bất định thoát từ trì hoãn IPO, M&A, niêm yết thất bại và thời hạn khóa cổ phiếu. Những rủi ro này áp dụng cho OpenAI với tư cách công ty và khác biệt với rủi ro điều khoản của ghi chú OPENAI.

Nếu OpenAI không niêm yết thì sao?

Nếu OpenAI vẫn tư nhân dài hạn hoặc không IPO trong khung thời gian kỳ vọng, cổ đông tư nhân và thời điểm thoát trên thị trường thứ cấp sẽ bị ảnh hưởng, cùng điều chỉnh kỳ vọng định giá trước IPO và thanh khoản. Với Gate OPENAI, ngày đáo hạn chính thức là ngày 31 tháng 12 năm 2035; nếu vẫn chưa niêm yết, hoặc trong trường hợp mua lại, sáp nhập hoặc phá sản, việc thanh toán sẽ dựa trên giá trị thị trường hợp lý (FMV) của cổ phiếu phổ thông bằng USDT, và giá trị tham chiếu cũng có thể về 0 nếu vốn bị xóa bỏ.

Nên hiểu pha loãng vốn OpenAI như thế nào?

Tài trợ mới, mở rộng quỹ quyền chọn, phân loại lại cổ phần hoặc xem xét M&A đều có thể làm tăng lượng vốn hiện hữu hoặc tiềm năng, pha loãng quyền lợi kinh tế trên mỗi cổ phần của cổ đông hiện hữu. Cấu trúc lợi nhuận giới hạn và đa thực thể của OpenAI đòi hỏi phân tích chi tiết hơn về đường pha loãng so với công ty đại chúng tiêu chuẩn; số lượng cổ phần tham chiếu cho định giá ngụ ý OPENAI cũng sẽ điều chỉnh theo hành động của công ty.

Quan hệ giữa ghi chú OPENAI và IPO của OpenAI là gì?

OPENAI là mirror note do Gate công bố, lập bản đồ với giá trị thị trường trước và sau IPO của OpenAI, nhưng không đại diện cho cổ phiếu thực tế. Tiến độ IPO của công ty ảnh hưởng đến kỳ vọng thị trường với thực thể chưa niêm yết và có thể kích hoạt thanh toán hoặc sắp xếp đổi sản phẩm như đã công bố; tuy nhiên, người nắm giữ ghi chú không trở thành cổ đông OpenAI mặc định, và quyền lợi được quy định bởi điều khoản sản phẩm.

Nên đánh giá rủi ro IPO công ty hay rủi ro sản phẩm OPENAI trước?

Rủi ro IPO cấp độ công ty—quản trị, quy định, cạnh tranh, tài chính và thoát—nên được đánh giá trước để hiểu về thực thể chưa niêm yết, tiếp theo là bản chất không phải vốn chủ sở hữu của OPENAI, giá trị tham chiếu, thanh khoản trước giờ mở cửa và thanh toán khi đáo hạn. Hai lớp này liên quan đến các đối tượng thẩm định khác nhau và không thể thay thế cho nhau.

Những rủi ro sản phẩm nào cần xác nhận trước khi giao dịch OPENAI?

Ngoài tiến độ IPO của công ty, cần xác nhận định nghĩa mirror note, không có quyền biểu quyết hoặc nhận cổ tức, sự khác biệt giữa định giá ngụ ý và giá trước giờ mở cửa, điều kiện tài khoản và khu vực, thời hạn khóa sau IPO, cùng điều khoản thanh toán FMV khi đáo hạn. Đây là các rủi ro cấp độ sản phẩm OPENAI và cần được đánh giá riêng biệt với năm nhóm rủi ro IPO công ty.