Stablecoin đang thu hút sự chú ý mạnh mẽ, nhưng liệu Bitcoin còn khả năng hiện thực hóa “giấc mơ thanh toán” của mình?

Đạo luật GENIUS đã chính thức khẳng định vị thế pháp lý cho stablecoin bảo đảm bằng trái phiếu Kho bạc Mỹ. Điều này đưa mạng lưới phi tập trung của Bitcoin lên vị trí dẫn đầu trong cuộc đua blockchain toàn cầu. Diễn biến này đặc biệt quan trọng khi thế giới đối mặt với nhu cầu trái phiếu Mỹ giảm mạnh trong môi trường đa cực ngày càng rõ nét.

Thế giới đang chuyển mình từ trật tự đơn cực do Hoa Kỳ kiểm soát sang chế độ đa cực do các quốc gia BRICS thúc đẩy. Đồng đô la đứng trước áp lực lớn bởi nhu cầu trái phiếu giảm và chi phí nợ tăng. Đạo luật GENIUS, ban hành vào tháng 7 năm 2025, là chiến lược của Mỹ nhằm công nhận pháp lý cho stablecoin bảo đảm bằng trái phiếu Kho bạc Mỹ, từ đó kích hoạt nguồn cầu quốc tế cho trái phiếu Hoa Kỳ.

Các blockchain hỗ trợ stablecoin sẽ tác động đến kinh tế toàn cầu trong nhiều thế hệ. Bitcoin với mức độ phi tập trung cao, các tính năng bảo mật trên Lightning Network và lớp bảo vệ mạnh đã trở thành nền tảng cho cuộc chuyển đổi số hóa đồng đô la. Giải pháp này giúp giảm chi phí chuyển đổi khi tiền pháp định suy yếu. Bài viết trình bày lý do đồng đô la cần được số hóa trên blockchain và tại sao Bitcoin phải là hạ tầng vận hành cho kinh tế Mỹ khi vị thế toàn cầu suy giảm.

Sự kết thúc của thế giới đơn cực

Thế giới đang dịch chuyển từ trật tự đơn cực—nơi Mỹ kiểm soát thị trường và xung đột toàn cầu—sang hệ thống đa cực cho phép liên minh phương Đông vận hành độc lập với chính sách đối ngoại Hoa Kỳ. Khối BRICS gồm Brazil, Nga, Trung Quốc và Ấn Độ thể hiện sự thay đổi này. Sự lớn mạnh của BRICS thúc đẩy tái cấu trúc địa chính trị, thách thức vị thế đồng đô la.

Nhiều sự kiện như liên minh quân sự Mỹ-Saudi thể hiện quá trình tái cấu trúc này. Mỹ không còn bảo vệ thỏa thuận petrodollar, vốn từng là nền tảng cho việc bán dầu chỉ bằng đô la để đổi lấy bảo hộ quân sự Mỹ. Cơ chế petrodollar từng tạo nhu cầu đô la từ thập niên 1970, đã thay đổi trong những năm gần đây—nhất là từ khi chiến tranh Ukraina bắt đầu—với việc Saudi Arabia chấp nhận các đồng tiền khác trong giao dịch dầu.

Sự suy yếu của thị trường trái phiếu Mỹ

Một dấu mốc quan trọng khác trong chuyển đổi địa chính trị là sự suy yếu rõ nét của thị trường trái phiếu Hoa Kỳ, khi nghi ngại về uy tín tín dụng dài hạn của chính phủ tăng lên. Một số lo ngại về bất ổn nội bộ, số khác đặt câu hỏi về khả năng thích ứng của chính phủ trước tiến bộ công nghệ cao và sự lớn mạnh của BRICS.

Elon Musk được cho là một trong những người hoài nghi. Gần đây, ông dành nhiều tháng làm việc với chính quyền Trump để cải tổ bộ máy chính phủ liên bang và tài chính quốc gia qua Văn phòng Hiệu quả Chính phủ, nhưng đã rút khỏi chính trường vào tháng 5.

Tại một hội nghị thượng đỉnh gần đây, Musk nói: “Tôi chưa quay lại Washington từ tháng 5. Chính phủ cơ bản là không thể sửa chữa. Tôi ngưỡng mộ nỗ lực của David Sacks… nhưng cuối cùng, nếu nhìn vào khoản nợ quốc gia… nếu AI và robot không giải quyết được vấn đề nợ, chúng ta sẽ thất bại.”

Musk cũng không thể giải quyết được vấn đề tài chính của chính phủ Mỹ.

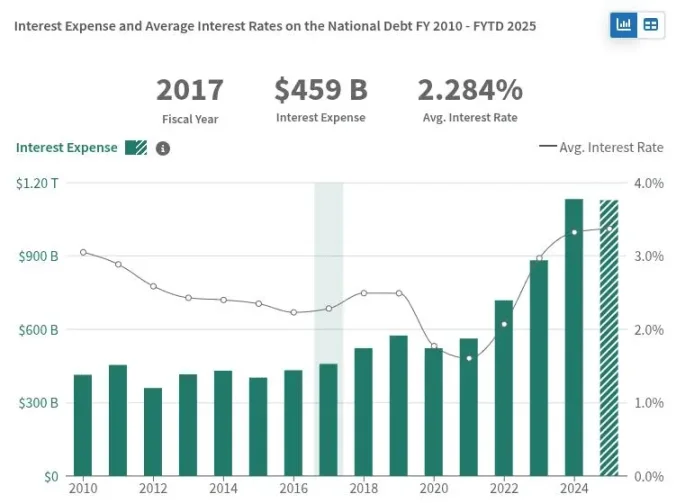

Bất ổn này thể hiện ở nhu cầu trái phiếu dài hạn yếu, buộc Bộ Tài chính tăng lãi suất để hút nhà đầu tư. Lợi suất trái phiếu Kho bạc 30 năm hiện là 4,75%—mức cao nhất trong 17 năm. Theo Reuters, lượng người mua tại các phiên đấu giá trái phiếu dài hạn như Kho bạc 30 năm đã giảm, với năm 2025 được đánh giá là “đáng thất vọng.”

Nhu cầu yếu với trái phiếu dài hạn Mỹ có ảnh hưởng kinh tế lớn. Bộ Tài chính phải trả lãi suất cao, làm tăng chi phí lãi vay chính phủ—gần 1 nghìn tỷ đô la mỗi năm, vượt ngân sách quân sự quốc gia.

Nếu Mỹ không có đủ người mua trái phiếu mới, họ sẽ gặp khó khăn trong thanh toán nghĩa vụ ngắn hạn và dựa vào FED để mua trái phiếu—làm tăng bảng cân đối và nguồn cung tiền. Quá trình này dẫn đến lạm phát đô la, làm suy yếu thêm kinh tế Mỹ.

Lệnh trừng phạt đã đảo lộn thị trường trái phiếu như thế nào

Thị trường trái phiếu Mỹ chịu thêm tác động năm 2022, khi chính phủ Hoa Kỳ dùng trái phiếu làm công cụ trừng phạt Nga sau xung đột Ukraina. Mỹ đóng băng dự trữ Kho bạc của Nga ở nước ngoài—nguồn vốn dùng để thanh toán nợ cho nhà đầu tư phương Tây—và chặn Nga trả tiền cho các chủ sở hữu trái phiếu nước ngoài.

Người phát ngôn Bộ Tài chính Mỹ xác nhận thời điểm đó các khoản thanh toán này đã bị dừng lại.

“Hôm nay là hạn chót để Nga thực hiện một khoản thanh toán nợ khác,” bà nói.

“Có hiệu lực ngay lập tức, Bộ Tài chính sẽ không cho phép bất kỳ khoản thanh toán nợ bằng đô la nào từ tài khoản chính phủ Nga tại các tổ chức tài chính Mỹ. Nga phải dùng hết dự trữ đô la còn lại hoặc tìm nguồn thu mới—hoặc chấp nhận vỡ nợ.”

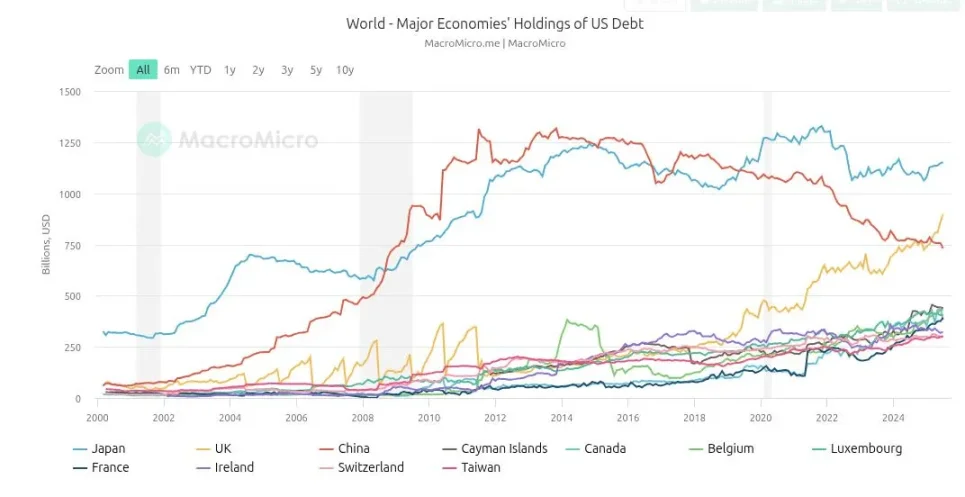

Mỹ đã sử dụng hệ thống trừng phạt để biến thị trường trái phiếu thành công cụ chống lại Nga. Tuy nhiên, từ đó nhu cầu trái phiếu Mỹ từ nước ngoài giảm mạnh khi các quốc gia không thân Mỹ đa dạng hóa rủi ro. Trung Quốc dẫn đầu, với lượng nắm giữ đạt đỉnh 1,25 nghìn tỷ đô la năm 2013 và giảm mạnh sau chiến tranh Ukraina—hiện còn khoảng 750 tỷ đô la.

Những sự kiện này cho thấy ảnh hưởng của lệnh trừng phạt và tác động đến niềm tin vào thị trường trái phiếu. Các khoản thanh toán của Nga bị chặn, gây thiệt hại cho nhà đầu tư, việc đóng băng dự trữ gửi đi thông điệp: chống lại Mỹ sẽ mất quyền tiếp cận thị trường trái phiếu.

Chính quyền Trump đã chuyển từ dùng trừng phạt sang áp thuế. Kết quả chưa rõ ràng; dù doanh thu thuế tăng và đầu tư hạ tầng tư nhân tăng, hợp tác phương Đông qua BRICS vẫn phát triển.

Sổ tay chiến lược stablecoin

Khi Trung Quốc giảm lượng nắm giữ trái phiếu Mỹ trong thập kỷ qua, một người mua lớn mới xuất hiện. Tether, công ty fintech tiên phong từ thời kỳ đầu của Bitcoin, hiện nắm giữ 171 tỷ đô la trái phiếu Kho bạc Mỹ—gần một phần tư lượng của Trung Quốc và vượt qua hầu hết các quốc gia khác.

Tether, đơn vị phát hành stablecoin hàng đầu USDT, có vốn hóa lưu hành 171 tỷ đô la và báo cáo lợi nhuận 1 tỷ đô la trong quý I năm 2025. Mô hình hoạt động: mua trái phiếu Kho bạc ngắn hạn, phát hành token USDT bảo đảm tỷ lệ 1:1, và thu lãi từ chính phủ Mỹ. Với 100 nhân viên vào đầu năm, Tether là một trong những công ty có lợi nhuận trên đầu người lớn nhất thế giới.

Circle, phát hành USDC—stablecoin lớn thứ hai—nắm giữ gần 50 tỷ đô la trái phiếu ngắn hạn. Stablecoin được sử dụng rộng rãi toàn cầu, nhất là ở Mỹ Latinh và các nước đang phát triển, như giải pháp cho đồng tiền pháp định địa phương bị lạm phát và kiểm soát dòng vốn nghiêm ngặt.

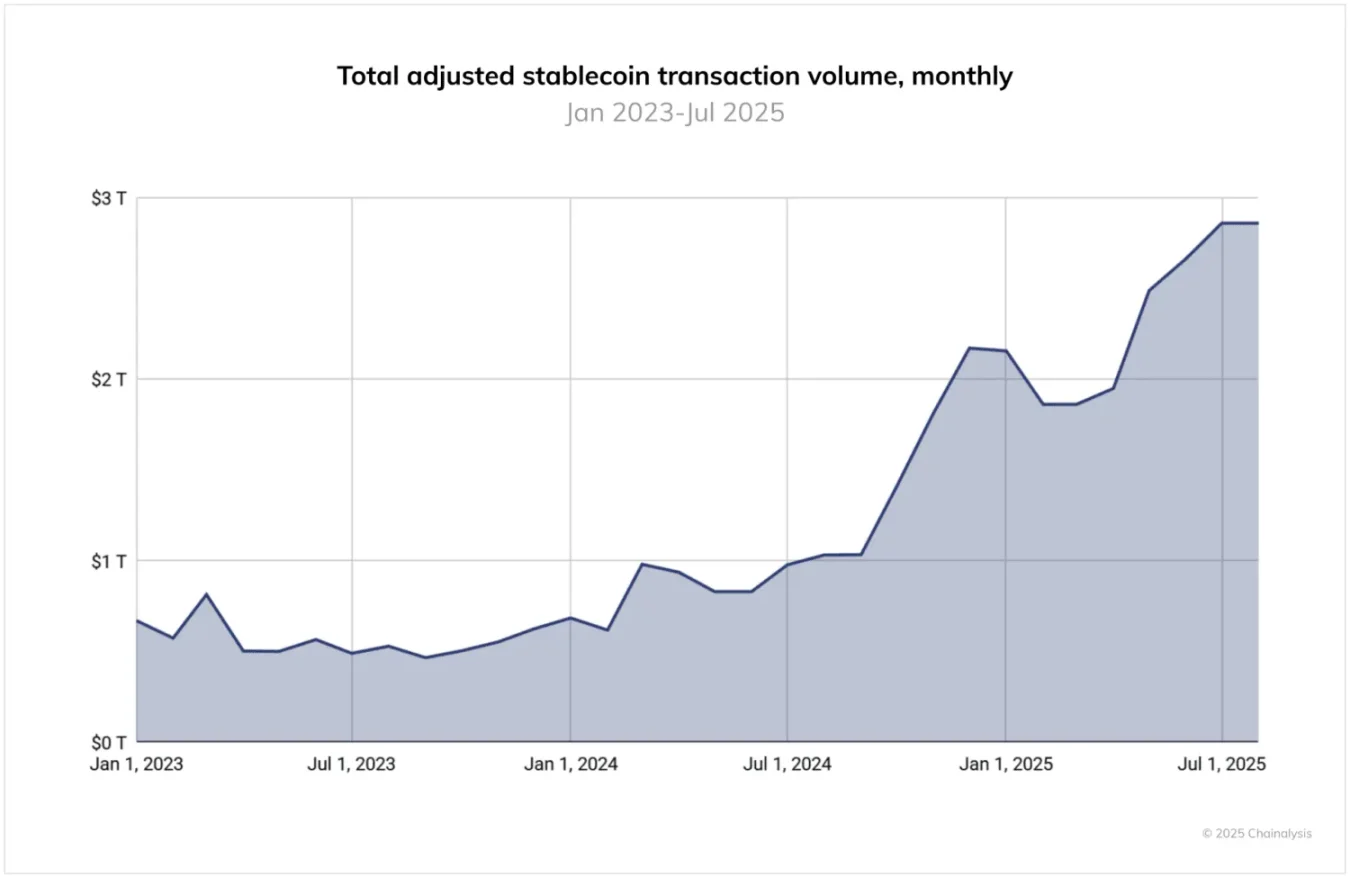

Stablecoin không còn là thị trường thử nghiệm—khối lượng giao dịch đã lên đến hàng nghìn tỷ đô la. Báo cáo Chainalysis 2025 ghi nhận: “Từ tháng 6 năm 2024 đến tháng 6 năm 2025, USDT xử lý hơn 1 nghìn tỷ đô la mỗi tháng, đỉnh điểm đạt 1,14 nghìn tỷ đô la vào tháng 1 năm 2025. Khối lượng USDC dao động từ 1,24 đến 3,29 nghìn tỷ đô la mỗi tháng. Những con số này cho thấy Tether và USDC đóng vai trò trung tâm trong hạ tầng crypto, nhất là thanh toán xuyên biên giới và hoạt động tổ chức.”

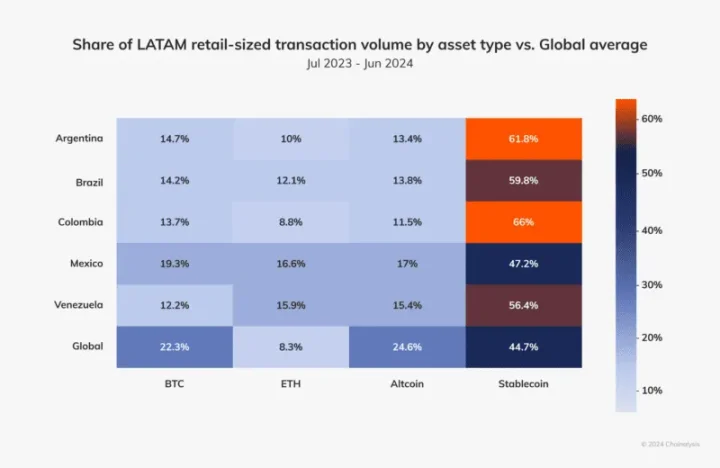

Báo cáo Chainalysis năm 2024 về Mỹ Latinh cho thấy khu vực này chiếm 9,1% tổng vốn crypto trong giai đoạn 2023–2024, với tốc độ tăng trưởng hàng năm từ 40–100%—hơn một nửa là stablecoin. Điều này thể hiện nhu cầu về tiền thay thế ở các nước đang phát triển.

Mỹ cần người mua mới cho trái phiếu, và nguồn cầu này xuất phát từ nhu cầu đô la—do phần lớn dân số toàn cầu phải sử dụng tiền pháp định yếu hơn. Nếu thế giới chuyển sang cấu trúc địa chính trị, nơi đô la cạnh tranh bình đẳng với các đồng tiền khác, nó vẫn có thể là lựa chọn tốt nhất. Mỹ vẫn là siêu cường với tài sản, nhân lực và tiềm năng kinh tế vượt trội so với nhiều nền kinh tế nhỏ.

Mỹ Latinh có nhu cầu mạnh với đô la, nhưng nguồn cung hạn chế do chính phủ địa phương cản trở các kênh ngân hàng truyền thống. Ở nhiều nước ngoài Mỹ, tài khoản đô la khó mở. Ngân hàng địa phương bị kiểm soát chặt, phải phục tùng chính phủ, vốn bảo vệ đồng tiền của mình. Mỹ không phải là nước duy nhất kiểm soát tiền tệ.

Stablecoin giải quyết cả hai vấn đề: tạo nhu cầu trái phiếu Kho bạc Mỹ và mang lại giá trị đô la cho bất cứ ai, ở bất cứ đâu.

Stablecoin tận dụng đặc tính chống kiểm duyệt của blockchain nền tảng—điều ngân hàng địa phương không làm được. Đẩy mạnh stablecoin, Mỹ có thể tiếp cận thị trường quốc tế mới, mở rộng tệp người dùng và xuất khẩu lạm phát đô la sang các nước không kiểm soát chính trị Mỹ. Về chiến lược, đây là giải pháp cho đô la và là sự mở rộng của chính sách cũ, nay dựa trên công nghệ tài chính mới.

Các nhà hoạch định chính sách Mỹ nhận ra cơ hội này. Chainalysis ghi nhận: “Khung pháp lý stablecoin đã thay đổi mạnh trong 12 tháng qua. Dù Đạo luật GENIUS chưa hiệu lực, việc thông qua đã thu hút sự quan tâm từ tổ chức lớn.”

Vì sao stablecoin nên vượt Bitcoin

Để Bitcoin hỗ trợ các nước đang phát triển thoát khỏi đồng tiền pháp định yếu, đô la nên dùng Bitcoin làm lớp kết toán. Mỗi ví stablecoin đô la cũng nên là ví Bitcoin.

Một số ý kiến phản đối chiến lược Bitcoin–đô la, cho rằng điều này trái với gốc rễ tự do của Bitcoin—vốn sinh ra để thay thế đô la. Nhưng quan điểm này chủ yếu xuất phát từ góc nhìn tại Mỹ. Chỉ dễ chỉ trích đô la khi thu nhập và tài khoản ngân hàng đều tính bằng đô la, hoặc lạm phát chỉ 2–8% mỗi năm. Với nhiều người ngoài Mỹ, lạm phát 2–8% là mức kỳ vọng.

Phần lớn thế giới phải sống với đồng tiền pháp định kém hơn đô la, với lạm phát từ hai đến ba con số. Đó là lý do stablecoin được chấp nhận tại các nước đang phát triển. Các khu vực này cần chuyển đổi trước; khi đã lên hệ thống ổn định, việc chuyển sang Bitcoin mới khả thi.

Mặc dù nhiều stablecoin ban đầu xây dựng trên Bitcoin, hiện nay lại không chạy trên Bitcoin—gây ra rào cản và rủi ro cho người dùng. Phần lớn giao dịch stablecoin diễn ra trên blockchain Tron, một mạng lưới tập trung do Justin Sun kiểm soát và dễ bị các chính phủ không ủng hộ stablecoin đô la tác động.

Nhiều blockchain hỗ trợ stablecoin hoàn toàn minh bạch: địa chỉ công khai dễ bị truy vết, gắn với dữ liệu người dùng trên sàn giao dịch, và có thể bị kiểm soát bởi chính phủ. Điều này tăng rủi ro cho người dùng, tạo điều kiện cho thế lực nước ngoài cản trở việc sử dụng stablecoin đô la.

Bitcoin tránh được các rủi ro này. Khác Ethereum, Tron hay Solana, Bitcoin phi tập trung với hàng chục nghìn nút mạng toàn cầu và hệ thống ngang hàng để chuyển giao dịch. Cơ chế bằng chứng công việc của Bitcoin tạo ra sự phân quyền mà bằng chứng cổ phần không có. Ví dụ, Michael Saylor nắm giữ 3% tổng cung Bitcoin nhưng không có quyền biểu quyết với mạng lưới—khác Vitalik ở Ethereum hay Justin Sun ở Tron.

Lightning Network của Bitcoin cho phép giao dịch tức thời, bảo mật, riêng tư: các khoản thanh toán Lightning diễn ra ngoài chuỗi, không để lại dữ liệu công khai, giúp người dùng giữ bí mật khi chuyển tiền. Điều này giảm rủi ro về quyền riêng tư xuống chỉ còn một số công ty.

Người dùng cũng có thể tự vận hành nút Lightning cá nhân, kiểm soát quyền riêng tư và bảo mật—tính năng chưa phổ biến trên các blockchain cho stablecoin hiện nay.

Quy định tuân thủ và lệnh trừng phạt vẫn áp dụng với stablecoin đô la, với quản trị tại Washington và thực thi qua phân tích, hợp đồng thông minh. Về bản chất, đô la không thể phi tập trung; nó được thiết kế tập trung. Tuy nhiên, nếu giá trị stablecoin chuyển qua Lightning, quyền riêng tư người dùng sẽ được bảo vệ.

Người dùng quan tâm đến phí giao dịch và chi phí chuyển tiền—vì vậy Tron chiếm ưu thế. Nhưng khi USDT triển khai trên Lightning, xu thế này có thể thay đổi nhanh chóng. Trong thế giới Bitcoin–đô la, mạng Bitcoin sẽ là hạ tầng giao dịch cho đô la, còn đô la giữ vai trò đơn vị tính toán chủ đạo.

Bitcoin có thể chịu được áp lực?

Một số ý kiến lo ngại chiến lược Bitcoin–đô la có thể ảnh hưởng tới chính Bitcoin. Họ đặt câu hỏi liệu việc đặt đô la lên trên Bitcoin có làm biến dạng nền tảng mạng lưới. Cách dễ thấy nhất để một nước lớn như Mỹ thao túng Bitcoin là áp đặt tuân thủ lệnh trừng phạt ở cấp độ bằng chứng công việc.

Tuy nhiên, chế độ trừng phạt đã giảm và nhường chỗ cho kỷ nguyên thuế quan mới—tập trung vào kiểm soát hàng hóa thay vì dòng vốn. Sự thay đổi trong chính sách Mỹ thực tế đã giảm áp lực lên Bitcoin.

Khi các tổ chức phương Tây như BlackRock—và cả chính phủ Mỹ—chấp nhận Bitcoin như chiến lược dài hạn, họ gắn lợi ích với tương lai mạng lưới này. Nếu tấn công khả năng chống kiểm duyệt của Bitcoin cũng là tự làm ảnh hưởng tài sản của chính họ.

Trong trật tự Bitcoin–đô la, Bitcoin sẽ nhường lại vai trò đơn vị tính toán. Một số người yêu Bitcoin không muốn điều này. Đơn vị tính toán là mục tiêu của hyperbitcoinization, và một số người dùng đã vận hành theo cách đó, ra quyết định kinh tế dựa trên số dư satoshi. Tuy vậy, nếu coi Bitcoin là đồng tiền bền vững, chiến lược Bitcoin–đô la sẽ củng cố uy tín của Bitcoin như nơi lưu trữ giá trị và phương tiện trao đổi.

Sau 16 năm nỗ lực đưa Bitcoin thành đơn vị tính toán phổ quát như đô la, giờ đây nhiều người nhận ra rằng, trong trung hạn, đô la và stablecoin sẽ giữ vai trò này. Thanh toán Bitcoin vẫn tồn tại—doanh nghiệp của Bitcoiners sẽ tiếp tục phát triển và có thể nhận Bitcoin để xây dự trữ—nhưng trong vài thập kỷ tới, stablecoin và giá trị đô la sẽ chiếm ưu thế trong giao dịch crypto.

Không gì có thể ngăn động lực này

Khi thế giới thích ứng với sự trỗi dậy của cường quốc phương Đông và trật tự đa cực, Mỹ phải ra quyết định để tránh khủng hoảng tài chính kéo dài. Về lý thuyết, Hoa Kỳ có thể cắt giảm chi tiêu, chuyển hướng và hiện đại hóa để cạnh tranh hiệu quả hơn trong thế kỷ XXI. Chính quyền Trump đang theo đuổi chiến lược đó—qua thuế quan và các biện pháp đưa sản xuất về nước, phát triển nhân lực nội địa.

Dù một số giải pháp như tự động hóa hoặc chiến lược Bitcoin–đô la có thể giải quyết thách thức tài khóa của Mỹ, ngay cả khi đưa đô la lên blockchain cũng không thay đổi kết quả cuối cùng: trở thành vật lưu niệm, hiện vật bảo tàng của một hệ thống cũ.

Thiết kế tập trung và sự phụ thuộc vào chính trị Mỹ là yếu tố ảnh hưởng đến số phận đồng đô la. Tuy nhiên, sự thay đổi này có thể diễn ra trong 10, 50 hoặc 100 năm nữa. Khi thời điểm đó đến, nếu lịch sử lặp lại, Bitcoin sẽ sẵn sàng làm hạ tầng vận hành để tiếp tục quá trình phát triển.

Tuyên bố:

- Bài viết này được đăng lại từ [Foresight News], bản quyền thuộc về tác giả gốc [Juan Galt]. Nếu bạn có thắc mắc về việc đăng lại này, vui lòng liên hệ đội ngũ Gate Learn để được xử lý theo quy trình liên quan.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này là của tác giả và không phải lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi Gate được dẫn nguồn, bài dịch không được sao chép, phân phối hoặc đạo văn.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

USDe là gì? Tiết lộ các phương pháp kiếm thu nhập đa dạng của USDe

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025