Nhìn lại năm 2024, ngành khai thác Bitcoin giống như một vùng đất của những người sinh tồn, gồng mình vượt qua sự kiện halving và cái lạnh kéo dài của “mùa đông tiền điện tử”.

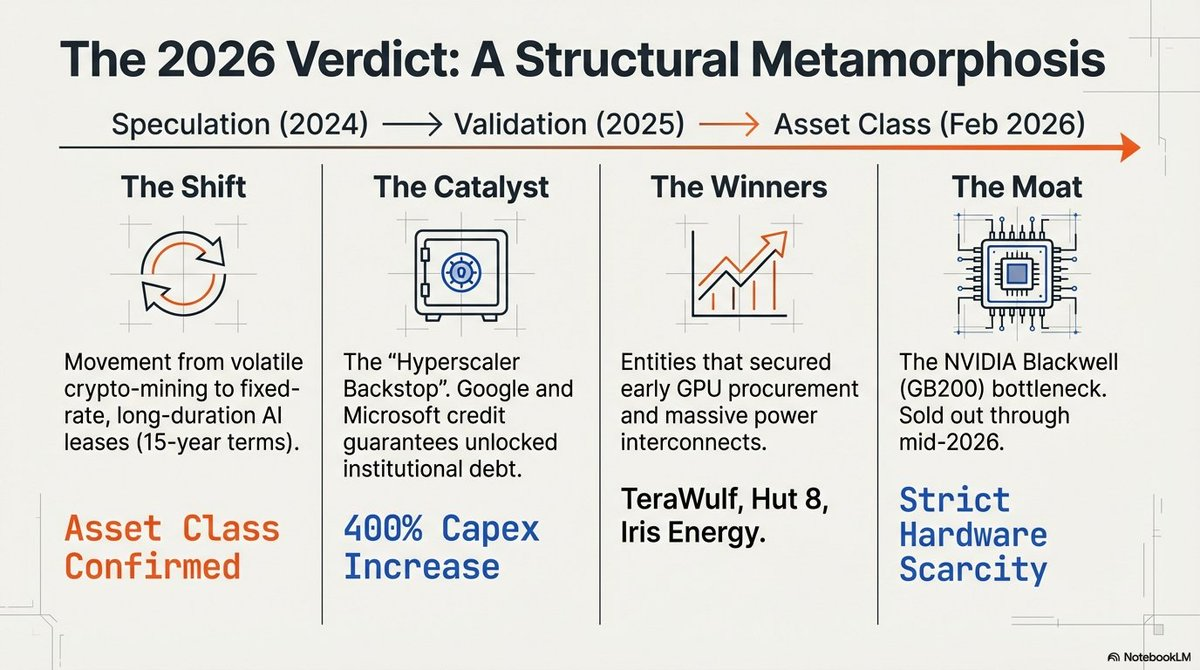

Đến đầu năm 2026, câu chuyện đó đã hoàn toàn sụp đổ. Ngành công nghiệp này đã thực hiện một cú chuyển mình quyết liệt, từ những điểm đào coin mang tính đầu cơ trở thành các “Nhà máy AI” then chốt của thời đại mới.

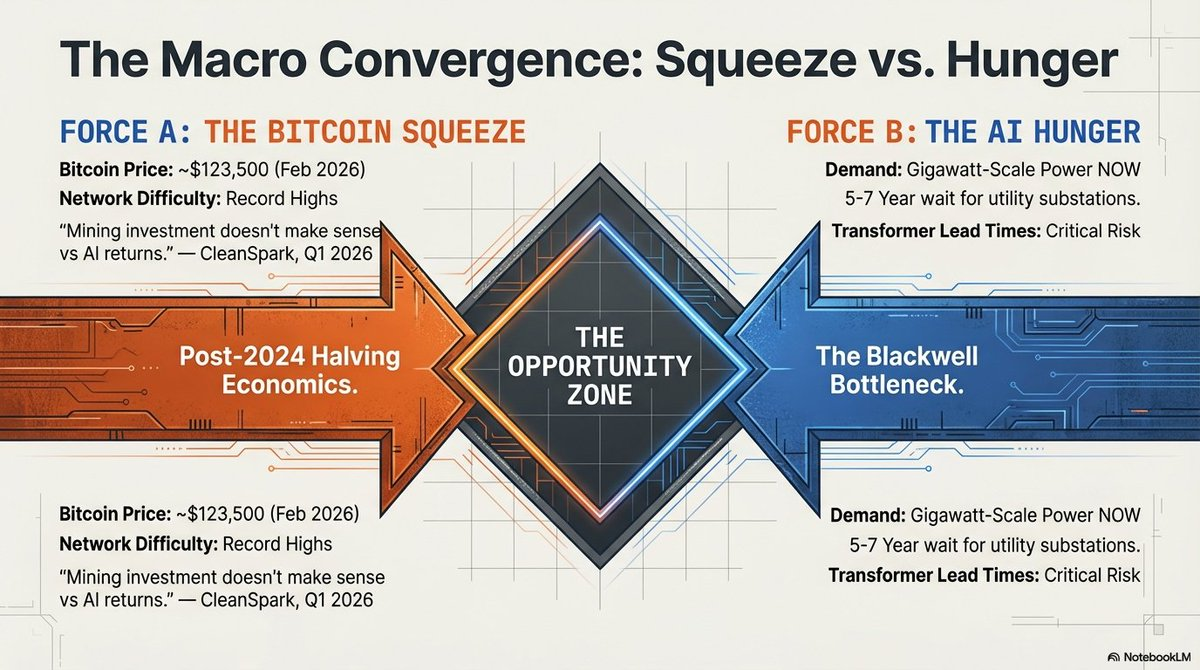

Nguyên nhân dẫn đến sự thay đổi này là một cuộc chiến tài nguyên khốc liệt.

Khi nhu cầu toàn cầu về năng lực tính toán AI tăng mạnh, điểm nghẽn không còn ở lớp chip mà chuyển sang lớp năng lượng. Hạ tầng tính toán hiệu năng cao (HPC) đòi hỏi một loại hàng hóa không thể tải xuống hay sản xuất nhanh: đất đai đã được cấp điện.

Những thợ đào Bitcoin trước đây, từng bị coi là những kẻ ngoài lề đầy biến động, đã tận dụng thành công các thương vụ gom đất và điện từ năm 2021 để nắm thế độc quyền hạ tầng năm 2026, trở thành những “địa chủ” không thể thiếu trong cơn sốt vàng AI.

Cuộc Đại Chuyển Đổi Năng Lực Tính Toán

Năm 2026, điện năng là nguồn tài nguyên khan hiếm mới.

“Chiến hào vật lý” quan trọng nhất bảo vệ các doanh nghiệp dẫn đầu ngành chính là kết nối với lưới điện. Khi thời gian chờ đấu nối trạm biến áp kéo dài 5–7 năm, chỉ những khu đất “đã cấp điện” – tức các nhà xưởng đào coin cũ đã kết nối lưới – mới đáp ứng được nhu cầu đào tạo mô hình AI tiên phong.

Tuy nhiên, rào cản gia nhập ngành đã phát triển từ cuộc tranh giành đất đai thành một pháo đài yêu cầu vốn đầu tư cực lớn.

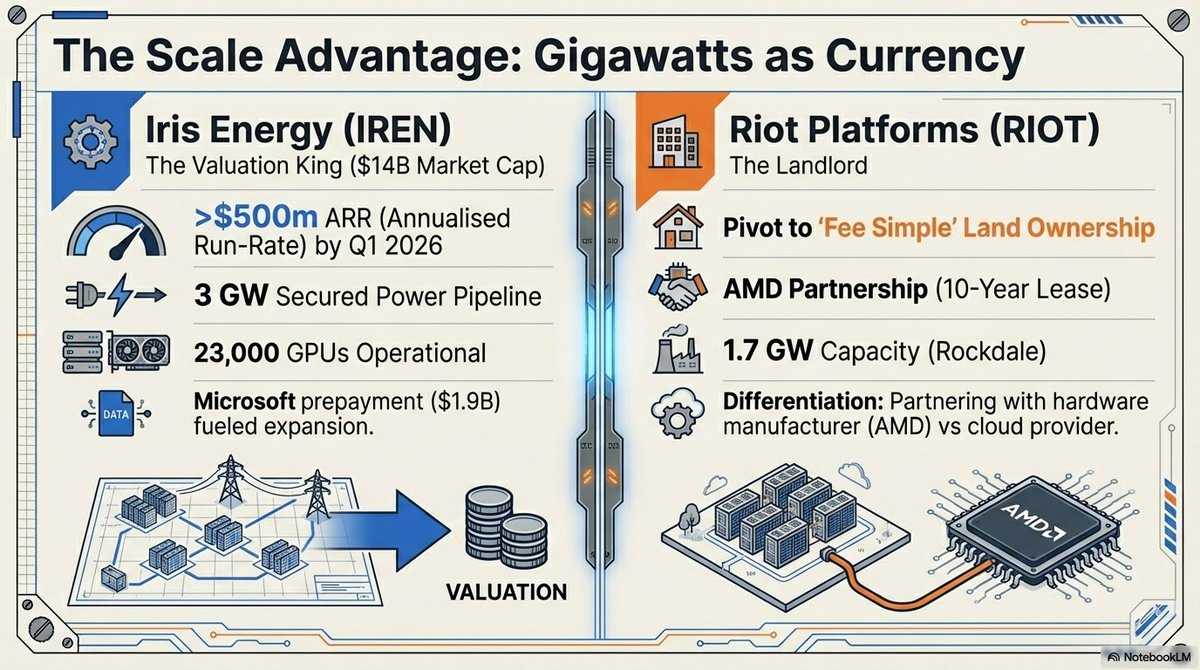

• Iris Energy (IREN): Doanh nghiệp dẫn đầu quy mô với định giá 14 tỷ USD, sở hữu danh mục đất và điện lên tới 2.910 MW để mở rộng dấu ấn “Nhà máy AI”.

• Riot Platforms: Sở hữu 1,7 GW công suất đã được phê duyệt, Riot đã chuyển đổi các tài sản tại “Tam giác Texas” thành những trung tâm colocation chiến lược, gần đây ký hợp đồng thuê mốc với AMD.

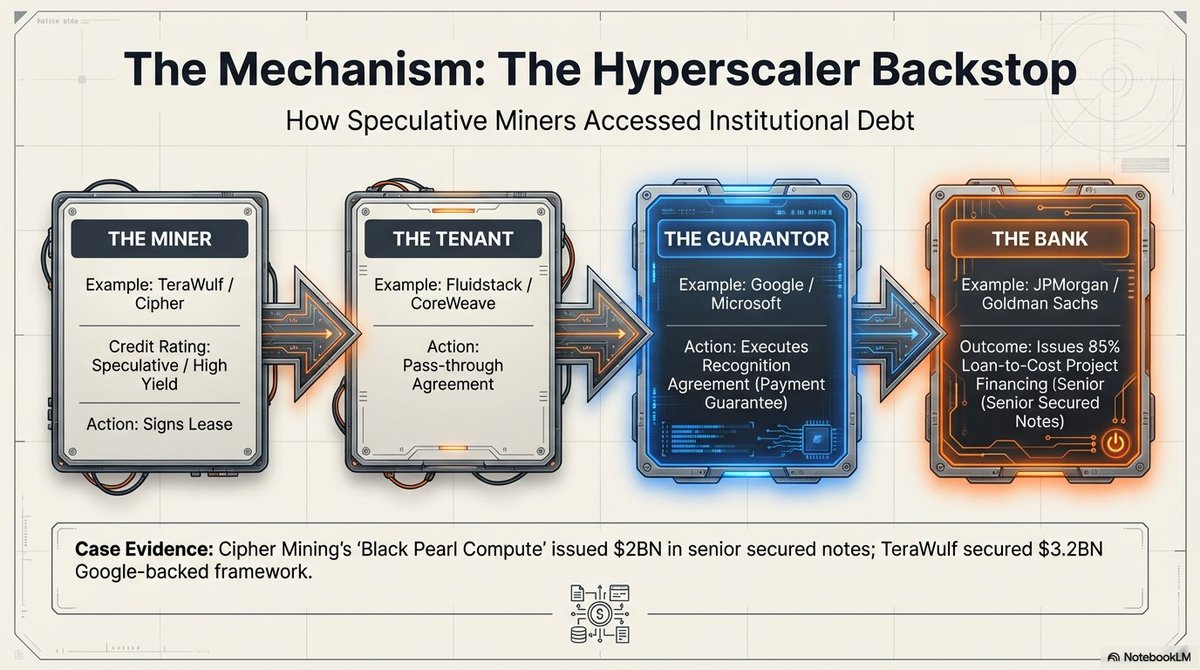

“Bệ Đỡ Hyperscaler” – Kết Thúc Thời Kỳ Biến Động Tiền Điện Tử?

Có lẽ thay đổi sâu sắc nhất là việc tái định giá cấu trúc mô hình kinh doanh thông qua “Tăng cường tín dụng”.

Trước đây, các thợ đào Bitcoin gần như “không được vay vốn” từ các tổ chức tài chính lớn do tài sản cơ sở biến động mạnh. Điều này đã thay đổi với sự xuất hiện của “Bệ đỡ Hyperscaler”.

Thông qua các “Thỏa thuận công nhận”, các tập đoàn lớn như Google và Microsoft hiện cung cấp bảo lãnh tài chính cho các khoản thuê trả cho những thợ đào cũ này.

Cơ chế này biến rủi ro thuê đầu cơ của thợ đào thành rủi ro tín dụng của Big Tech. Nhờ đó, ngành đã tiếp cận được thị trường nợ với lãi suất cạnh tranh (khoảng 7,125%), giúp Cipher Mining và Hut 8 huy động vốn dự án không pha loãng từ các tổ chức như JPMorgan và Goldman Sachs với tỷ lệ vay/giá trị dự án lên tới 85%.

Việc chuyển sang mô hình “địa chủ” với điều khoản “take-or-pay” đã thu hút dòng vốn tổ chức lớn từ Vanguard, Oaktree và Citadel.

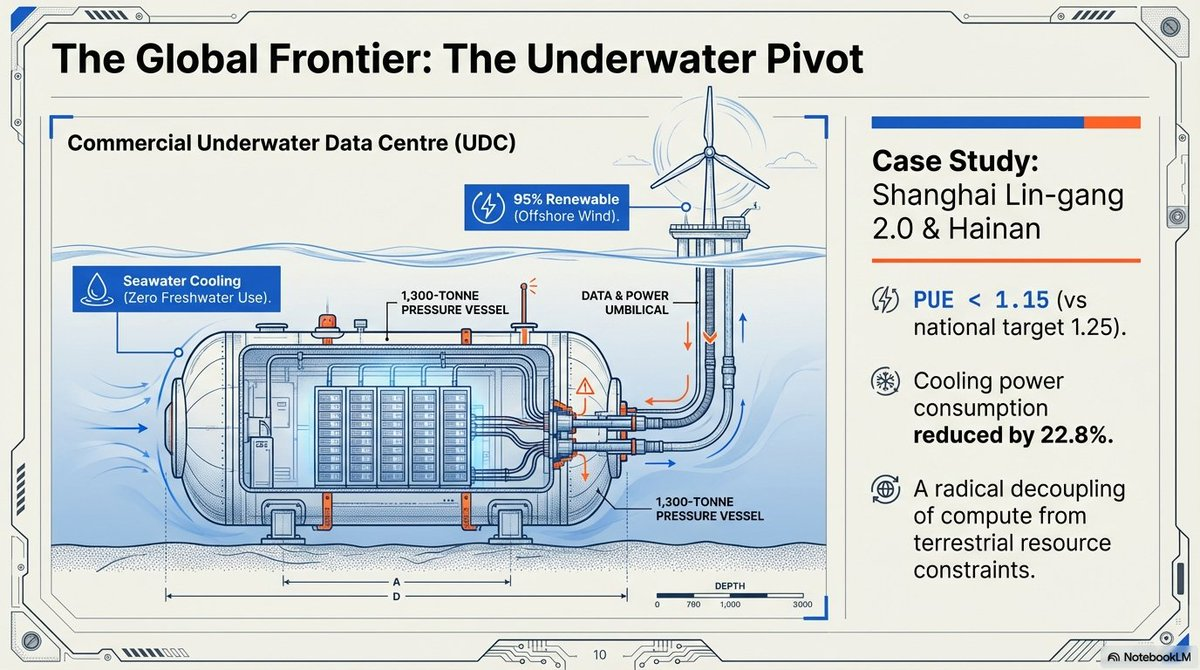

Thực Tế Blackwell và Trung Tâm Dữ Liệu Dưới Nước

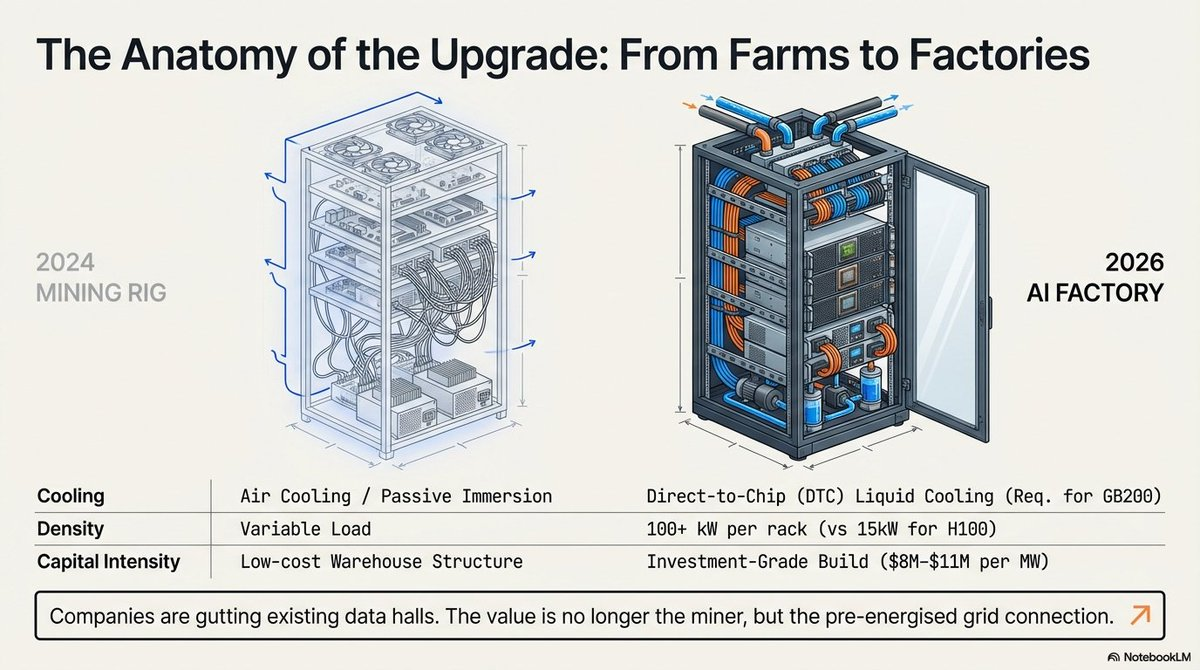

Yêu cầu kỹ thuật cho AI năm 2026 khiến các thiết kế đào coin làm mát bằng không khí không chỉ lỗi thời mà còn không thể vận hành các cụm máy tính mật độ cao.

Nền tảng NVIDIA Blackwell GB200 NVL72 tiêu thụ tới 120 kW mỗi rack, buộc phải chuyển sang làm mát chất lỏng trực tiếp vào chip (DTC).

Để giải quyết đồng thời hai bài toán làm mát và mặt bằng, ngành công nghiệp hướng tới “Kinh tế xanh biển”. Dự án Lin-gang 2.0 tại Thượng Hải, Trung Quốc là ví dụ điển hình, là Trung tâm Dữ liệu Dưới nước (UDC) quy mô thương mại.

-

Chỉ số kỹ thuật: Cơ sở này đạt hiệu suất sử dụng năng lượng (PUE) 1,15, vượt xa mục tiêu quốc gia 1,25 và sử dụng nước biển làm bồn tản nhiệt chính, giúp giảm tổng tiêu thụ điện từ 40–60%.

-

Kỹ thuật chính xác: Sử dụng tàu “Sanhang Fengfan” dẫn đường GPS, các cabin nặng 1.300 tấn được triển khai với độ chính xác tuyệt đối, vận hành bằng điện gió ngoài khơi, giúp hoàn toàn tách biệt khỏi giới hạn tài nguyên trên đất liền.

“Chiến Hào Blackwell” và Cán Cân Phần Cứng

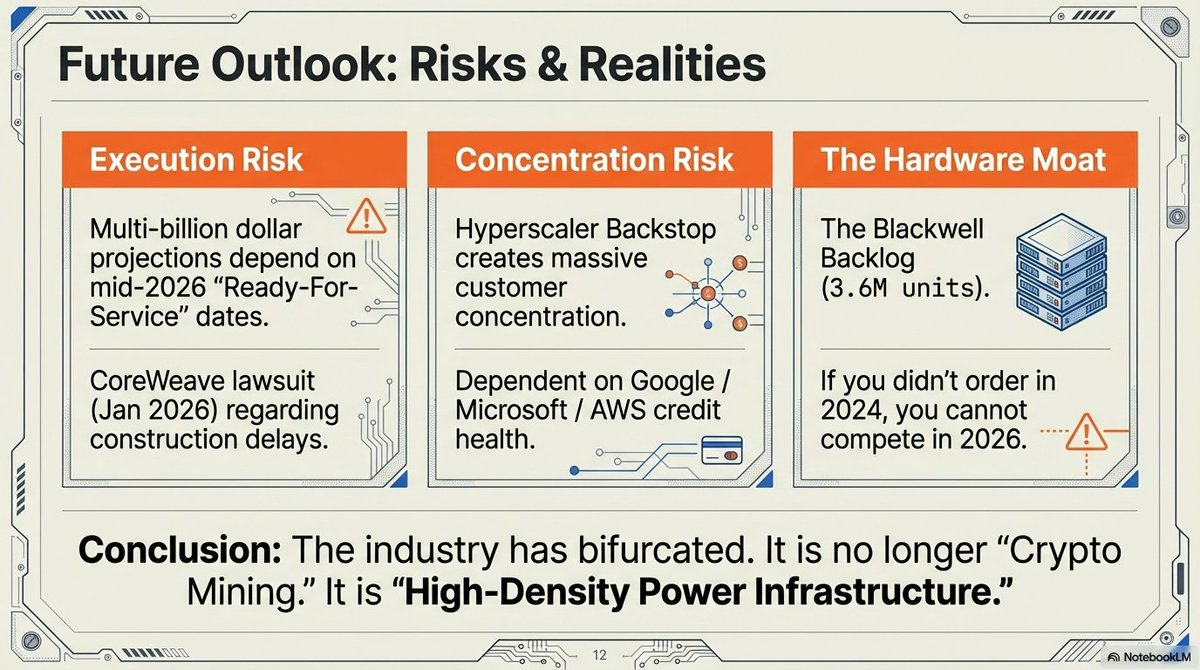

Đến năm 2026, một “Bức tường chuỗi cung ứng” đã củng cố vị trí phân cấp trong ngành. Do kiến trúc Blackwell đã bán hết đến giữa năm 2026, lịch sử đặt hàng năm 2024 của doanh nghiệp trở thành rào cản cạnh tranh.

Không có chip thì điện cũng vô nghĩa, mà chip không có điện thì chỉ là “cục gạch”. Những người chiến thắng là những ai đã sớm đảm bảo cả hai yếu tố này.

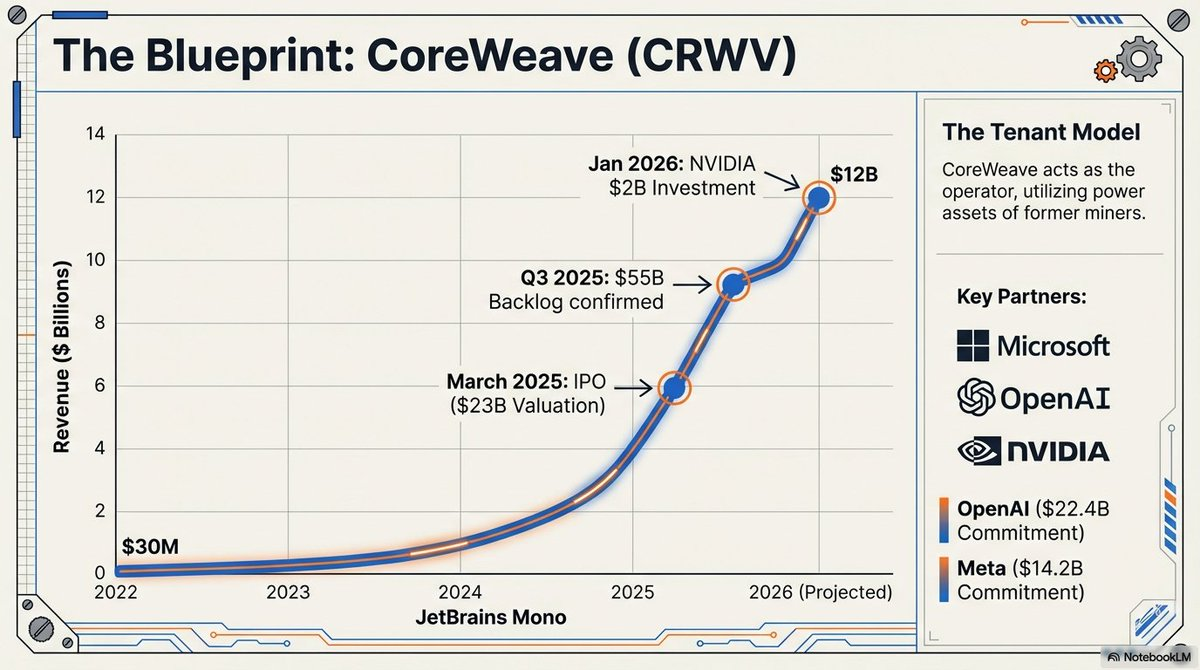

Hành trình của @CoreWeave hướng tới IPO trị giá 35 tỷ USD được thúc đẩy nhờ lượng phần cứng tồn kho khổng lồ, bao gồm cam kết lên tới 22,4 tỷ USD từ OpenAI. Những doanh nghiệp đến sau, không kịp đặt hàng trong đợt mở bán năm 2024, gần như bị loại khỏi thị trường hạ tầng AI chủ lực.

“Kiến trúc Blackwell còn tồn đọng 3,6 triệu đơn vị, thực tế đã loại các doanh nghiệp đến sau khỏi thị trường hạ tầng AI chủ lực trong tương lai gần.” — Jensen Huang, CEO NVIDIA, 2026.

Vượt Ra Ngoài Dàn Máy Đào

Việc chuyển đổi từ “nhà máy Bitcoin” sang “trung tâm hạ tầng số AI” đánh dấu sự trưởng thành của một lĩnh vực từng bị coi là bên lề thành trụ cột của chính sách công nghiệp toàn cầu.

Kỷ nguyên của các thợ đào độc lập, tự động đang khép lại, nhường chỗ cho các doanh nghiệp chuyển đổi năng lượng quy mô công nghiệp, coi năng lực tính toán – dù là SHA-256 hay huấn luyện LLM – như một sản phẩm thay thế của tài sản điện lực nền tảng.

Khi các “Nhà máy AI” công suất gigawatt trở thành thành phần cố định của lưới điện, câu hỏi đặt ra là:

Liệu mô hình đào coin thuần túy có thể tồn tại nếu không đa dạng hóa sang AI trong bối cảnh chênh lệch doanh thu trên mỗi megawatt quá lớn? Quan trọng hơn, khi các cơ sở này chuyển từ tải linh hoạt của khai thác sang yêu cầu tải nền cứng nhắc của AI, lưới điện toàn cầu sẽ thích ứng ra sao khi các trung tâm dữ liệu không còn chỉ là khách hàng mà trở thành kiến trúc sư của chính lưới điện?

Dàn máy đã thay đổi, nhưng cuộc chơi chênh lệch giá điện năng mới chỉ bắt đầu.

Lưu ý:

-

Bài viết này được đăng lại từ [Eli5defi]. Mọi bản quyền thuộc về tác giả gốc [Eli5defi]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời.

-

Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành bất kỳ lời khuyên đầu tư nào.

-

Bản dịch bài viết sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi có thông báo, nghiêm cấm sao chép, phân phối hoặc đạo văn bản dịch này.