Trận Chiến L2 vs L1 Mà Không Ai Đang Nói Đến

TL;DR

Ngoài ra, do sự xâm phạm ít hơn về MEV một cách kinh nghiệm do sự tập trung của nhà sản xuất khối, L2s chưa đẩy mạnh những ưu điểm khác của họ. Ví dụ, mặc dù có thể có giao dịch rẻ hơn và thời gian xử lý nhanh hơn trên một L2, nhưng hiện nay, Solana chiếm ưu thế về hiệu suất và chi phí giao dịch so với EVM L2s.

Khi Solana tiếp tục thực hiện trên năng suất và khi họ chuyển sang ban hành ASS, MCP với thuế MEV, việc trở nên cấp bách như một L2 để nghĩ về cách mới giúp các ứng dụng phân tán tối đa hóa doanh thu và giảm thiểu chi phí. Niềm tin hiện tại của tôi là rằng L2 được đặt ở vị trí độc đáo và cấu trúc để thực hiện nhanh chóng trên việc tối đa hóa doanh thu của ứng dụng phân tán so với L1.

Một trụ cột quan trọng của việc hỗ trợ lớp thực thi trong việc tối ưu hóa doanh thu ứng dụng là phân phối phí / MEV. Ngày nay, điều kiện tiên quyết để kích hoạt thuế MEV hoặc chia sẻ phí là một “người đề xuất khối trung thực” nguyện vọng thực hiện việc sắp xếp ưu tiên hoặc chia sẻ phí mà nó thu được với các ứng dụng thông qua một phương pháp được xác định trước. Một phương án thay thế cho điều này là chuyển hướng một phần của phí cơ sở EIP1559 cho dapp mà người dùng tương tác - Tôi tin rằng đây là cách Canto CSR hoặc EVMOS hoạt động. Điều này, trong trường hợp tồi tệ nhất, cho phép dapp đấu giá cao hơn trong việc nội hóa cơ hội MEV của chính mình trong một thị trường bao gồm thuế.

Một L2 với một người đề nghị khối duy nhất được chạy bởi nhóm là một người đề nghị viên “trung thực” theo bản chất, thông qua chứng minh uy tín hoặc thông qua việc sử dụng các công cụ TEE để đảm bảo một thuật toán xây dựng khối nhất định. Trên thực tế, hai L2 đã áp dụng chia sẻ phí và xây dựng ưu tiên hôm nay, và người xây dựng flashbots có thể kích hoạt điều này cho các chuỗi op-stack với các thay đổi tối thiểu. Trên phía SVM, với cơ sở hạ tầng giống như Jito, dễ dàng phân phối lại doanh thu MEV được gom lại cho các ứng dụng trên cơ sở tỷ lệ xác định (tức là theo số CUs đã sử dụng, đó là cơ chế cho Blast).

https://x.com/0xtaetaehoho/status/1846563473989468166

Điều này có nghĩa là khi L1s vẫn đang trong quá trình nghiên cứu và phát triển về MCP và ASS đã được thể hiện (xem xét đến việc đây là hướng mà tôi tin rằng Solana đang thực hiện và không có nỗ lực nào trong lĩnh vực EVM để khôi phục CSR), L2s có thể nhanh chóng kích hoạt các tính năng này (bởi vì L2s có thể có TFMs không phải là OCAproof nhờ vào các nhà sản xuất khối tin cậy hoặc TEE) để thay đổi phương trình MRMC cho các ứng dụng phi tập trung.

Nhưng lợi thế L2 không chỉ kết thúc ở tốc độ phát triển hay khả năng phân phối lại phí mà không cần sửa đổi đáng kể ở lớp cơ sở.

Để một L1 tồn tại (như có các máy chủ xác thực), phương trình sau phải đúng:

Tổng số người xác thực chi phí hoạt động của máy chủ + yêu cầu vốn cho cổ phầnchi phí vốn cho cổ phần < TEV (lạm phát + tổng phí mạng + gợi ý MEV)

Từ quan điểm của một nhà xác nhận cá nhân

Chi phí vận hành của Validator + vốn yêu cầu * chi phí vốn > thu nhập từ lạm phát + phí và MEV

Khả năng của một L1 để giảm lạm phát hoặc phí (bằng cách chia sẻ với dapps) vốn bị hạn chế bởi yêu cầu cá nhân của các người xác minh phải có lợi nhuận! Hiệu ứng này còn được nhấn mạnh hơn nếu chi phí vận hành người xác minh cao hơn. Ví dụ,bài viết này Heliustrên SIMD228 nhấn mạnh rằng với việc giảm lạm phát theo đường cong phát hành đề xuất, khi sở hữu cổ phần 70%, khoảng 3.4% người xác nhận hiện tại sẽ trở nên không sinh lời, giả sử REV tiếp tục ở mức nhìn thấy trong năm 2024. Tuy nhiên, REV rất biến động. Tỷ lệ lợi suất đặt cược REV lớn nhất là 66% vào ngày TRUMP, Lần thứ hai là 50% vào ngày 19 tháng 11 năm 2024. Ngày nay, con số này chỉ còn là 14.4%.

Chi phí cao hiện tại để vận hành trình xác thực Solana về cơ bản hạn chế “biên độ có thể chia sẻ”, đặc biệt là khi tỷ lệ lạm phát có xu hướng giảm. Nếu trình xác thực Solana yêu cầu REV duy trì lợi nhuận, về cơ bản, nó sẽ hạn chế tổng % có thể chia sẻ cho dapps. Điều này đặt ra một sự đánh đổi thú vị: chi phí vận hành trình xác thực càng cao thì tỷ lệ lấy mạng càng cao. Nếu bạn có chế độ xem toàn mạng:

Tổng chi phí hoạt động mạng (bao gồm cả chi phí vốn) < tổng doanh thu mạng + phát hành

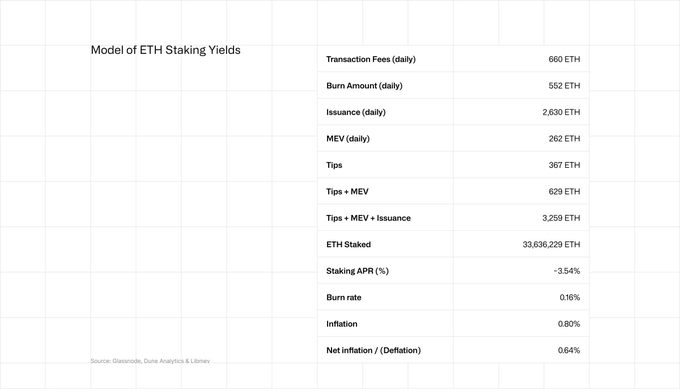

Điều tương tự cũng áp dụng, mặc dù ở mức độ thấp hơn, đối với Ethereum. Các cược Eth đang kiếm được 2.9-3.6% APR, với khoảng 20% đến từ REV.

https://coinshares.com/corp/resources/knowledge/ethereum-staking-yields-explained/

https://ethresear.ch/t/is-it-worth-using-mev-boost/19753

Đây là nơi mà L2 có lợi thế bẩm sinh. Tổng chi phí vận hành của mạng trên L2 là chi phí vận hành của một người xếp hàng. Không có chi phí vốn vì không có yêu cầu vốn. Biên lợi nhuận cần thiết để cân bằng cho một L2 là rất nhỏ so với một lượng người xác minh L1 cao, do đó cơ bản cho phép nhiều giá trị chảy vào hệ sinh thái dapp trong khi duy trì cùng một biên lợi nhuận.

Chú ý: Chi phí mạng L2 luôn nhỏ hơn chi phí mạng tương đương của L1 vì L2 định kỳ mượn bảo mật thông qua việc sử dụng một phần không gian khối của L1, trong khi L1 phải trả tiền cho bảo mật tổng hợp cho tất cả không gian khối của mình.

Theo định nghĩa, L2s không thể cạnh tranh về thanh khoản với L1s. Lịch sử cho thấy, cơ sở người dùng tập trung vào L1 đã làm cho việc cạnh tranh giữa L2s và L1s về người dùng trở nên khó khăn (điều này đang thay đổi với Base).

Đến nay, rất ít L2 đã cạnh tranh bằng cách tận dụng các khía cạnh duy nhất có thể thực hiện như một L2 - các thuộc tính mà nó ĐẾN từ việc tập trung các nhà sản xuất khối của mình. Ở mức độ bề mặt, nhiều người đã nhận xét về khả năng giảm thiểu MEV độc hại, và một số đang khám phá khả năng đẩy giới hạn thông lượng. Theo định nghĩa, một L2 nên nhanh hơn.

Nhưng nơi mà cuộc chiến diễn ra tiếp theo trong cuộc tranh luận L1 vs L2 là trong kinh tế dapp. L2 có khả năng TFM không phải OCAproof so với L1 có khả năng thuế CSR hoặc MCP + MEV.

Cuộc thi này là điều gây sốt nhất có thể xảy ra với tiền điện tử. Nó dẫn đến việc tối đa hóa doanh thu, giảm thiểu chi phí cho các ứng dụng phi tập trung và do đó là MỘT ĐỘNG CƠ để xây dựng các ứng dụng phi tập trung tuyệt vời. Nó thay đổi căn bản các ĐỘNG CƠ của thị trường tiền điện tử từ việc xây dựng token cơ sở hạ tầng với một phần thưởng L(x) (một phần thưởng trên cơ bản là kết quả của các người mua không hợp lý) sang việc xây dựng doanh nghiệp tiền điện tử dài hạn có lợi nhuận với PMF. Điều này đang diễn ra cùng với triển vọng tích cực về sự rõ ràng về quy định cho các ứng dụng defi và khả năng của họ để tích lũy giá trị cho token thông qua phí, cũng như sự gia nhập ngày càng nhiều của các nhà đầu tư tổ chức muốn triển khai vốn dựa trên các số liệu cơ bản. Sự kết hợp của những động lực này sẽ thúc đẩy những người thông minh nhất trên thế giới, lần đầu tiên trong ngành của chúng ta, tạo ra các ứng dụng tiền điện tử.

Chính như chúng ta đã thấy vốn đầu tư vào cơ sở hạ tầng tạo ra một cấu trúc động cơ ngành công nghiệp mà đã mang lại sự đổi mới tuyệt vời trong cơ sở hạ tầng mới - tức là) mật mã ứng dụng, kỹ thuật hiệu suất, đồng thuận…vv, sự cạnh tranh giữa các chuỗi sẽ dẫn đến một sự chuyển đổi lớn trong cấu trúc động cơ và, do đó, tài năng của ngành công nghiệp chúng ta.

Bây giờ, hơn bao giờ hết là BẮT ĐẦU của một làn sóng lớn trong việc áp dụng tiền điện tử.

Miễn trừ trách nhiệm:

- Bài viết này được sao chép từ [Gatetaetaehoho]. Tất cả bản quyền thuộc về tác giả gốc [taetaehoho]. Nếu có bất kỳ ý kiến phản đối nào về việc tái in này, vui lòng liên hệ với Gate Learnđội và họ sẽ xử lý nhanh chóng.

- Bảo Trì Trách Nhiệm: Quan điểm và ý kiến được thể hiện trong bài viết này chỉ thuộc về tác giả và không cấu thành bất kỳ lời khuyên đầu tư nào.

- Nhóm Gate Learn thực hiện dịch các bài viết sang các ngôn ngữ khác nhau. Việc sao chép, phân phối hoặc đạo văn các bài viết đã dịch là không được phép trừ khi được nêu rõ.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

HODL là gì