Kho tiền, lợi suất và ảo tưởng về sự an toàn – Phần 1: Chuẩn tham chiếu của thế giới thực

Vault là một ý tưởng trong lĩnh vực crypto mà nhiều người tưởng đã hiểu rõ, chủ yếu vì chúng có vẻ đơn giản. Tuy nhiên, sự đơn giản ấy dễ gây ngộ nhận. Thực tế, vault đã âm thầm trở thành một trong những cấu phần bị hiểu sai nhiều nhất nhưng lại có vai trò chiến lược quan trọng trong toàn bộ hệ sinh thái.

Thời kỳ DeFi Summer, “vault” chỉ đơn giản là một giao diện thông minh cho yield farming tự động. Yearn đã biến những thao tác phức tạp, thủ công như chuyển farm, cộng dồn token quản trị thành một trải nghiệm như phép thuật. Chỉ cần gửi tiền vào đây, chiến lược sẽ tự động vận hành. Đó là một lớp trừu tượng thuần túy trên internet, và nó đã chứng minh hiệu quả.

Nhưng năm 2025 đã là một thế giới khác.

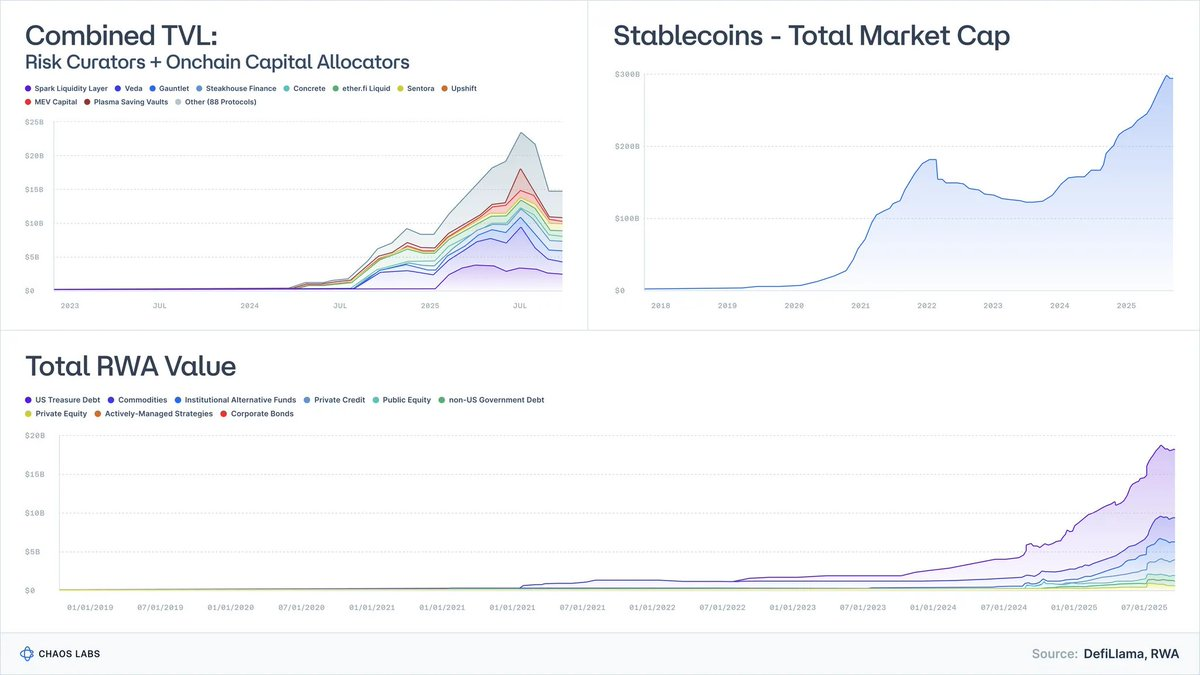

Tokenized Treasuries đã phát triển từ các thử nghiệm chỉ vài chục triệu USD lên gần 9 tỷ USD tài sản quản lý (AUM), với BlackRock, Franklin và Société Générale hiện là những bên tham gia chủ động.

RWAs (loại trừ stablecoin) đã đạt quy mô hàng chục tỷ USD.

Stablecoin đã vượt mốc 300 tỷ USD, và mức độ chuyên nghiệp của các nhà phát hành cũng tăng vượt bậc.

Risk Curators và Onchain Allocators, một ngành gần như không tồn tại vài năm trước, hiện đã quản lý trên 20 tỷ USD tại gần 100 đơn vị.

Ý tưởng cho rằng vault chỉ là “máy tạo lợi suất” đã lỗi thời. Vault đang chuyển mình thành những lớp bao bọc quỹ, đóng vai trò như các phiên bản lập trình của quỹ thị trường tiền tệ, tín dụng cấu trúc và ngày càng nhiều hơn là các chiến lược hedge-fund.

Và đây là quan niệm sai lầm nguy hiểm:

Phần lớn vault được quảng bá như công cụ tạo lợi suất. Nhưng về bản chất kinh tế, chúng là sản phẩm rủi ro.

Sự sụp đổ của Stream, Elixir và các dự án khác đã chứng minh rõ điều đó. Khi ngành coi structured credit như tài sản ngang giá USD, kết quả là điều dễ đoán: rủi ro không kiểm soát, depeg dây chuyền và sự mong manh hệ thống trong các giao thức cho vay.

Bài viết này nhằm thiết lập lại mô hình tư duy: vault thực sự đại diện cho điều gì, cách chúng liên kết với các loại tài sản thực, và tại sao “DeFi rủi ro thấp” không phải là meme mà là bước tiến tiếp theo của tài chính toàn cầu.

1. Vault chỉ là danh mục đầu tư có API

Bỏ qua giao diện và marketing, vault chỉ còn lại một ý tưởng đơn giản:

một động cơ xây dựng danh mục đầu tư được bao bọc trong API.

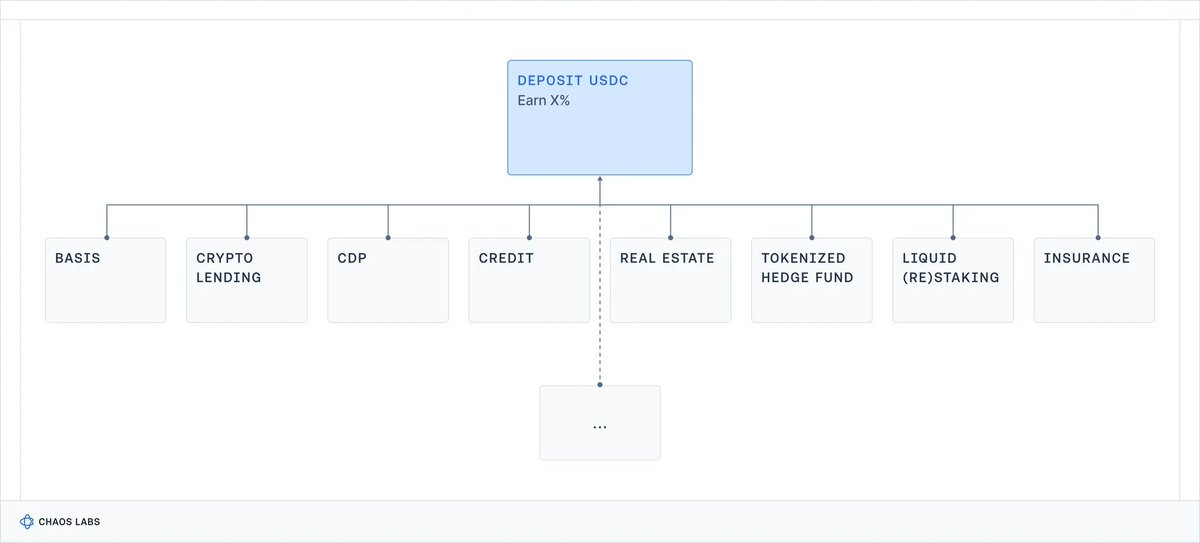

- Tài sản được nạp vào (stablecoin, ETH, RWA).

- Một chiến lược được kích hoạt (cho vay, vay, phòng hộ, đòn bẩy, farm, bán biến động, bảo lãnh tín dụng).

- Một giao diện lập trình cho phép nạp và rút; đôi khi thanh khoản dự đoán được, đôi khi không.

Vault chỉ có vậy.

Nếu ở tài chính truyền thống, bạn nhận được bảng điều khoản quỹ, bạn sẽ hỏi ngay:

- Đây là tiền mặt? Tín dụng? Cổ phiếu? Hay sản phẩm phức tạp?

- Hồ sơ thanh khoản thế nào - hàng ngày, hàng tuần, hàng quý?

- Vốn của tôi sẽ ra sao nếu có sự kiện tail risk?

Crypto hoàn toàn bỏ qua bước này. Chúng ta nói về APY thay vì phân loại rủi ro.

Và trên giao diện DeFi, năm chiến lược hoàn toàn khác nhau lại hiển thị cùng một thẻ giao diện thân thiện:

Vault là cổng kết nối với mọi thứ onchain.

Điều thiếu vắng là phần quan trọng nhất: bạn đang bảo lãnh cho rủi ro nào?

Rủi ro hợp đồng? Rủi ro đối tác? Rủi ro chênh lệch giá? Rủi ro đòn bẩy? Rủi ro tín dụng? Hay tất cả các loại trên?

Cuối cùng, sự mập mờ này phải trả giá: người dùng nhỏ lẻ có thể chấp nhận các rủi ro mà họ không biết hoặc không hiểu, dẫn đến các khoản lỗ bất ngờ (thậm chí có thể bị cơ quan quản lý chú ý); các tổ chức nhìn qua rồi bỏ đi vì thiếu tiêu chuẩn chuyên nghiệp và minh bạch.

Thêm vào đó, sử dụng Yield làm tiêu chí cạnh tranh duy nhất còn gây ra hậu quả nghiêm trọng cho quản lý rủi ro: các giao thức và curator ngày càng chấp nhận nhiều rủi ro hơn để vượt mặt nhau.

Khi crypto bước vào kỷ nguyên tổ chức, điều này cần thay đổi.

2. Bạn thực sự đang được trả tiền cho điều gì? Chuẩn mực thực tế

Để hiểu lợi suất vault DeFi, chúng ta cần một chuẩn mực:

Thế giới thực đã trả bao nhiêu cho các loại rủi ro khác nhau?

Gần một thế kỷ qua, các nhà nghiên cứu đã tổng hợp dữ liệu về các loại tài sản tài chính cốt lõi.

Aswath Damodaran duy trì chuỗi dữ liệu tiêu chuẩn cho cổ phiếu, trái phiếu và tín phiếu Mỹ từ năm 1928, còn Global Investment Returns Yearbook theo dõi lợi suất dài hạn tại các quốc gia lớn từ năm 1900.

Nguồn: novelinvestor.com

Qua các bộ dữ liệu này, bức tranh hiện ra khá nhất quán:

- Cổ phiếu (S&P 500): khoảng 9,9%

- Cổ phiếu vốn hóa nhỏ: khoảng 11,7%

- Trái phiếu doanh nghiệp lợi suất cao: khoảng 7,8%

- Trái phiếu chất lượng đầu tư: khoảng 4,5%

- Tiền mặt / T-Bills: khoảng 3,3%

- Bất động sản: khoảng 4,2%

- Vàng: khoảng 5%

Lạm phát trong giai đoạn này trung bình khoảng 3%, nên lợi suất thực thấp hơn khoảng 3 điểm phần trăm. Những con số này không phải dự báo chính xác cho tương lai, nhưng là danh mục tham khảo về mức lợi suất khả thi trong dài hạn.

Mỗi mức lợi suất đều đi kèm với một chuỗi rủi ro và đánh đổi mà người nắm giữ phải chấp nhận.

2.1 Tiền mặt / T-Bills: Được trả tiền để chờ đợi

Bản chất

Thực tế, đây là chuẩn mực “không rủi ro” gần nhất của hệ thống tài chính (nợ chính phủ Mỹ ngắn hạn, quỹ tiền tệ).

Lợi suất lịch sử

- Khoảng 3,3% danh nghĩa, (0-1% thực sau lạm phát).

Bạn được trả tiền cho: về cơ bản chỉ là giá trị thời gian của tiền, do gần như không có rủi ro tín dụng và thời hạn.

Đánh đổi: lạm phát âm thầm bào mòn lợi suất và sức mua; sau phí và chi phí giao dịch, lợi suất thực dài hạn gần như bằng 0.

Thực chất, đây là lựa chọn tốt để gửi tiền nhàn rỗi, không phải để tích lũy tài sản.

2.2 Trái phiếu: Được trả tiền để cho vay

Bản chất

Nợ do chính phủ và doanh nghiệp phát hành, chất lượng đa dạng. Bạn cho vay tiền để nhận coupon và hoàn trả gốc.

Lợi suất lịch sử

- Khoảng 4-4,6% danh nghĩa với trái phiếu chất lượng đầu tư;

- Khoảng 6-8% danh nghĩa với trái phiếu lợi suất cao (“junk bond”).

Bạn được trả tiền cho:

- Rủi ro tín dụng: khả năng bên vay vỡ nợ hoặc mất khả năng thanh toán (cao hơn ở “junk bond”);

- Rủi ro thời hạn: nhạy cảm với biến động lãi suất;

- Rủi ro thanh khoản, đặc biệt với trái phiếu kém chất lượng hoặc giao dịch khó khăn.

Đánh đổi: danh mục trái phiếu có thể giảm mạnh khi lãi suất tăng (tính chu kỳ, ví dụ năm 2022 là năm trái phiếu giảm mạnh nhất lịch sử), lợi suất thực có thể thấp hoặc âm khi lạm phát tăng và các sự kiện tín dụng (tái cấu trúc, vỡ nợ) có thể gây mất vốn vĩnh viễn.

“Trái phiếu” là nhãn chung cho cả một vũ trụ công cụ tài chính với rủi ro và lợi suất đa dạng: đánh giá sức khỏe kinh tế của bên vay là yếu tố then chốt để xác định hồ sơ rủi ro.

2.3 Cổ phiếu: Được trả tiền cho biến động tăng trưởng

Bản chất

Quyền sở hữu doanh nghiệp. Tiếp xúc với lợi nhuận, đổi mới và tăng trưởng kinh tế dài hạn.

Lợi suất lịch sử

- Cổ phiếu Mỹ (S&P 500): khoảng 9,9-10% danh nghĩa, khoảng 6,5-7% thực.

Bạn được trả tiền cho:

- Rủi ro kinh doanh: doanh nghiệp có thể phá sản;

- Chu kỳ lợi nhuận: lợi nhuận lên xuống theo kinh tế, cổ tức đóng góp vào tổng lợi suất có thể giảm;

- Biến động và sụt giảm: dao động giá lớn là bình thường, ngay cả ở các nền kinh tế phát triển.

Đánh đổi: dù dài hạn, cổ phiếu toàn cầu thường vượt trội hơn trái phiếu và tín phiếu, các đợt điều chỉnh 30–50% kéo dài nhiều năm không phải là ngoại lệ (ví dụ thập kỷ mất mát của Nhật Bản, hoặc châu Âu 2000 - 2018), nhất là khi tính đến lạm phát.

2.4 Bất động sản: Thu nhập + Đòn bẩy + Rủi ro địa phương

Bản chất

Bất động sản tạo ra thu nhập: nhà ở, thương mại, logistics, v.v.

Lợi suất lịch sử

- Khoảng 4-4,5% danh nghĩa trung bình dài hạn với chỉ số bất động sản Mỹ, 1-2% thực.

Bạn được trả tiền cho:

- Rủi ro thu nhập và chu kỳ kinh tế: lợi suất phụ thuộc vào khả năng thanh toán của người thuê, có thể giảm theo chu kỳ kinh tế;

- Rủi ro kinh tế địa phương: tiếp xúc với thành phố, vùng, ngành cụ thể;

- Rủi ro đòn bẩy và biến động: vay thế chấp và tài trợ nợ khuếch đại cả lợi nhuận lẫn thua lỗ;

- Rủi ro thanh khoản: bất động sản và nhiều công cụ liên quan khó giao dịch, đặc biệt khi thị trường căng thẳng.

Đánh đổi:

- bạn không thể “đánh dấu và bán” một tòa nhà ngay lập tức; bán hoặc tái tài trợ mất nhiều tuần/tháng, kể cả REIT niêm yết cũng có thể giảm mạnh khi thị trường căng thẳng;

- suy giảm lãi suất, tín dụng hoặc nhu cầu địa phương (ví dụ WFH làm văn phòng lao dốc) có thể đồng thời ảnh hưởng đến cả thu nhập lẫn định giá;

- khi lãi suất tăng hoặc nhà cho vay rút lui, việc xoay vòng nợ trở nên đắt đỏ;

- danh mục thường tập trung vào địa lý hoặc loại tài sản nhất định.

Thực tế, dù bất động sản từng là khoản đầu tư tốt để chống lạm phát, đây là lĩnh vực phức tạp và kém thanh khoản, không thể coi hoặc trả lợi suất như tiền mặt.

2.5 Private Equity & Venture: Phí thanh khoản thấp + Phí phức tạp

Bản chất

Đầu tư dài hạn, kém thanh khoản vào các công ty và dự án tư nhân, như mua lại, tăng trưởng vốn; đầu tư mạo hiểm giai đoạn đầu hoặc thương vụ đặc biệt.

Lợi suất lịch sử

- PE: IRR ròng ở mức trung bình hai con số ở nhiều giai đoạn (nhưng biến động mạnh)

- VC: 20-30%+ với nhóm quản lý hàng đầu

Tuy nhiên, dữ liệu cho thấy mức biến động cực lớn: hiệu suất trung vị gần như chỉ đạt mức thấp một con số khi tính phí và loại trừ hiệu ứng sống sót.

Bạn được trả tiền cho

- Kém thanh khoản dài hạn: vốn bị khóa 7-12 năm

- Phức tạp: thương vụ riêng, quản trị và cấu trúc

- Kỹ năng quản lý: hiệu suất chênh lệch lớn giữa các quản lý và giai đoạn

- Thông tin bất cân xứng: tiếp cận và thẩm định chuyên biệt

- Rủi ro gốc cao: đầu tư mạo hiểm phụ thuộc lớn vào thực thi và chu kỳ kinh tế; rủi ro mất vốn gốc rất cao.

Đánh đổi: vốn bị khóa lâu dài; thường không có thị trường thứ cấp. Ngoài ra, nhiều quỹ có hiệu suất kém hơn thị trường công khi tính phí, dù rủi ro cao hơn.

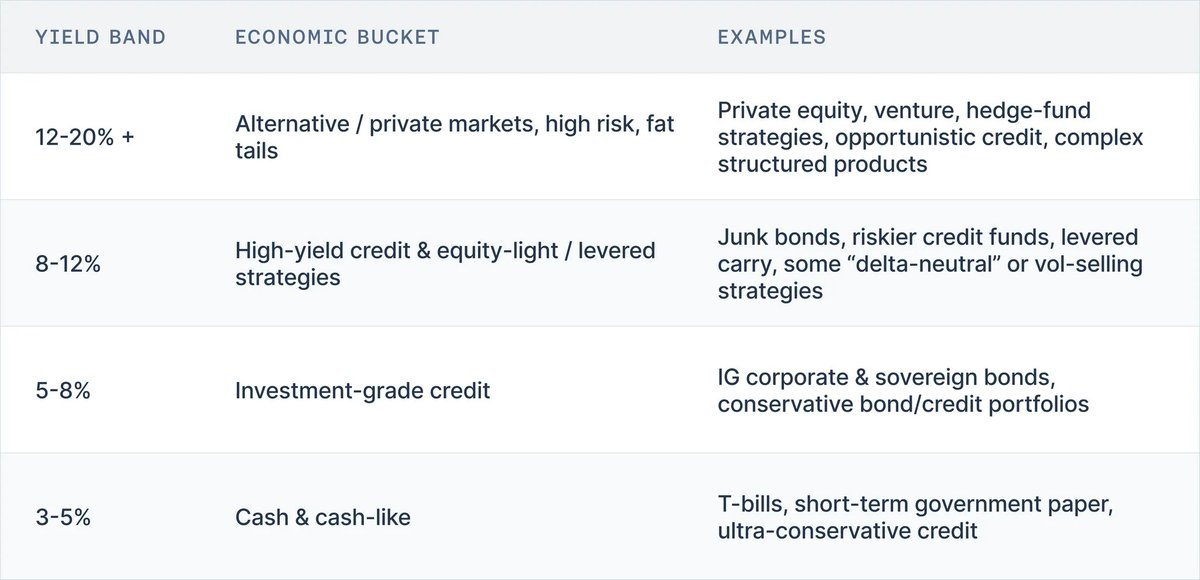

3. Không có “bữa trưa miễn phí”: Thang lợi suất

Tổng hợp dữ liệu lịch sử, một sự thật đơn giản hiện ra:

Không có loại tài sản nào trong thực tế trả lợi suất cao mà không kèm rủi ro lớn ở đâu đó trong cấu trúc.

Một mô hình tư duy hữu ích để diễn giải lợi suất vault là thang lợi suất:

- 3-5% → Tiền mặt, T-bills, giấy tờ chính phủ ngắn hạn, tín dụng siêu thận trọng

- 5-8% → Trái phiếu chất lượng đầu tư, danh mục tín dụng thận trọng

- 8-12% → Trái phiếu lợi suất cao, tín dụng rủi ro hơn, chiến lược cổ phiếu nhẹ, một số carry dùng đòn bẩy

- 12-20%+ → Private equity, venture, hedge-fund, tín dụng cơ hội, sản phẩm cấu trúc phức tạp

Qua cả thế kỷ dữ liệu thị trường, thang này vẫn bền vững qua chiến tranh, siêu lạm phát, bùng nổ công nghệ và các chế độ lãi suất.

Đưa một danh mục lên onchain không phá vỡ quy luật đó. Vì vậy, bất cứ khi nào thấy vault DeFi, hãy hỏi hai câu:

- rủi ro quảng bá có khớp với lợi suất quảng bá không?

- lợi suất đến từ đâu?

4. Kết luận: Mô hình tư duy đúng về lợi suất vault

Ẩn sau lớp marketing và giao diện, thực tế khá rõ ràng:

- Vault không còn là farm tự động cộng dồn lợi suất, mà là một danh mục đầu tư có API;

- Lợi suất của vault là giá của các rủi ro mà nó bảo lãnh;

- Và qua cả thế kỷ dữ liệu thị trường, danh mục lợi suất khả thi cho mỗi loại rủi ro khá ổn định.

Các công cụ giống tiền mặt chỉ có lợi suất danh nghĩa một con số thấp và lợi suất thực gần như bằng 0.

Tín dụng chất lượng đầu tư trả thêm một chút cho rủi ro thời hạn và vỡ nợ.

Tín dụng lợi suất cao và cổ phiếu đưa bạn lên mức lợi suất cao một con số và thấp hai con số.

Private equity, venture và hedge-fund là những nơi duy nhất từng duy trì lợi suất trung bình hai con số trở lên, nhưng kèm rủi ro kém thanh khoản, mập mờ và nguy cơ mất vốn vĩnh viễn rất thực tế.

Đưa các danh mục này lên onchain không thay đổi mối quan hệ giữa rủi ro và phần thưởng. Trên giao diện DeFi hiện nay, năm hồ sơ rủi ro hoàn toàn khác nhau đều xuất hiện cùng một thẻ thân thiện: “Gửi USDC, nhận X%”, với rất ít hoặc không có thông tin về việc bạn đang bảo lãnh cho tiền mặt, tín dụng IG, tín dụng junk, cổ phiếu hay rủi ro hedge-fund.

Điều này đã đủ rủi ro với người dùng cá nhân, họ có thể vô tình bảo hiểm cho sản phẩm tín dụng phức tạp hoặc cấu trúc đòn bẩy mà không hiểu.

Nhưng nó cũng gây hệ quả hệ thống: con đường ít trở ngại nhất là mọi sản phẩm trong một “nhóm” sẽ dần tăng rủi ro lên mức tối đa để cạnh tranh lợi suất. Cấu hình an toàn bị coi là “kém hiệu quả” và bị bỏ qua. Curator và giao thức âm thầm vươn xa hơn về tín dụng, đòn bẩy hoặc chênh lệch giá sẽ được thưởng, cho tới khi một sự kiện kiểu Stream hoặc Elixir nhắc mọi người về thực chất rủi ro mà họ đang bảo lãnh.

Vì vậy, thang lợi suất không chỉ là công cụ giảng dạy. Nó là khởi đầu cho ngôn ngữ rủi ro mà ngành đang thiếu. Nếu chúng ta có thể trả lời nhất quán hai câu hỏi cho mỗi vault:

- Vault này thuộc nấc nào trên thang lợi suất?

- Lợi suất này bù đắp cho rủi ro nào (hợp đồng, tín dụng, thời hạn, thanh khoản, định hướng)?

thì chúng ta có thể đánh giá hiệu suất theo từng lớp rủi ro thay vì biến cả hệ sinh thái thành cuộc đua APY không phân biệt.

Trong các phần tiếp theo của loạt bài này, chúng tôi sẽ áp dụng khung tư duy này trực tiếp vào crypto. Đầu tiên, chúng tôi sẽ đối chiếu các vault lớn và các vụ sụp đổ gần đây với thang lợi suất để xem lợi suất của chúng thực sự nói lên điều gì. Sau đó, chúng tôi sẽ mở rộng góc nhìn để xem cần thay đổi những gì: nhãn, tiêu chuẩn, thực hành curator và thiết kế hệ thống.

Miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [omeragoldberg]. Mọi bản quyền thuộc về tác giả gốc [omeragoldberg]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành bất kỳ lời khuyên đầu tư nào.

- Các bản dịch bài viết sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi có thông báo, việc sao chép, phân phối hoặc đạo văn các bản dịch này đều bị nghiêm cấm.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

HODL là gì