Bitcoin, đồng tiền mà nhiều người từng kỳ vọng sẽ vượt mốc 100.000 USD, đã đột ngột giảm về vùng thấp quanh 80.000 USD.

Điều khiến cộng đồng tiền điện tử càng thêm thất vọng là các thị trường ngoài tài sản số lại bứt phá mạnh mẽ. Vàng và bạc đều lập đỉnh mới, giá vàng vượt 5.000 USD. Chỉ số Russell 2000 vượt trội S&P 500 suốt 11 ngày liên tiếp, còn STAR 50 của Trung Quốc ghi nhận mức tăng hơn 15% trong một tháng.

Chiến lược đầu tư “ABC” (Anything But Crypto - Bất kỳ thứ gì trừ tiền điện tử) vẫn là thực tế rõ ràng. Vì sao mọi thị trường đều tăng, chỉ tiền điện tử lại giảm? Và khi chính quyền Trump trở lại, vì sao thị trường tiền điện tử vẫn chìm trong xu hướng giảm kéo dài?

Từ yếu tố vĩ mô đến vi mô, từ bên ngoài đến nội tại, thị trường đang tích tụ một cơn bão lớn hơn: Nhà Trắng đối mặt nguy cơ đóng cửa, Nhật Bản tiếp tục thắt chặt tiền tệ, chính sách Trump gia tăng bất định, trong khi thị trường tiền điện tử chứng kiến dòng vốn rút mạnh và meme coin hút cạn thanh khoản.

Ba Thách Thức Vĩ Mô Chủ Đạo

Nguy Cơ Đóng Cửa Nhà Trắng Lại Hiện Hữu

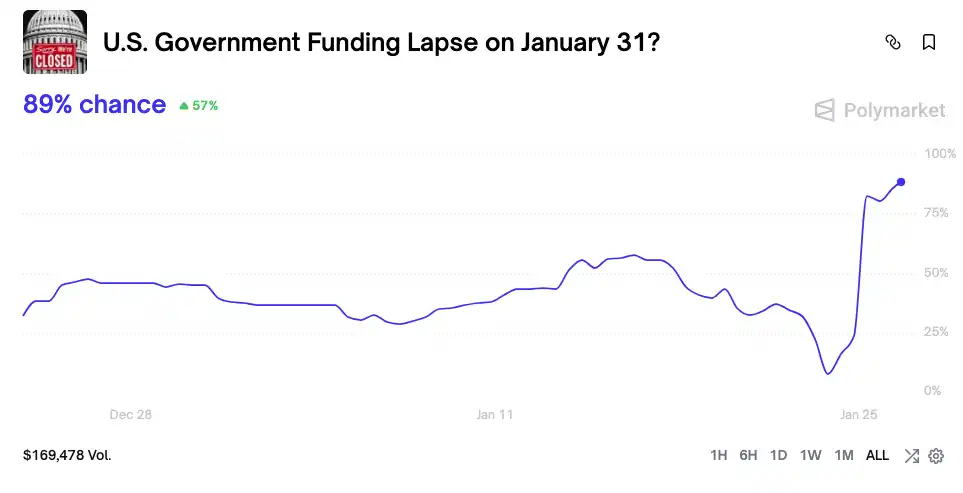

Chính phủ Mỹ lại đứng trước nguy cơ đóng cửa. Sau vụ cảnh sát liên bang nổ súng gây chết người ở Minnesota, các Thượng nghị sĩ Dân chủ đồng loạt phản đối dự luật tài trợ có liên quan đến Bộ An ninh Nội địa, khiến rủi ro đóng cửa ngày 30 tháng 1 trên Polymarket tăng vọt lên 80%.

Đóng cửa chính phủ đồng nghĩa chi tiêu tài khóa bị đóng băng, hàng trăm tỷ USD bị khóa trong Tài khoản Tổng quỹ Kho bạc (TGA) và không thể chảy vào thị trường. TGA trở thành “hố đen tài chính”, hút cạn thanh khoản khỏi hệ thống. Tháng 10 năm 2025, hơn 200 tỷ USD bị rút khỏi thị trường chỉ trong 20 ngày—tương đương nhiều vòng tăng lãi suất.

Khi TGA hấp thụ lượng dự trữ lớn từ hệ thống ngân hàng, chi phí tài trợ tăng vọt. Thị trường tiền điện tử, vốn cực kỳ nhạy với thanh khoản, luôn chịu ảnh hưởng đầu tiên.

Nhìn lại đợt đóng cửa 43 ngày vào tháng 10 năm 2025, giá Bitcoin biến động dữ dội:

• Đầu kỳ đóng cửa (ngày 1–10 tháng 10): Bitcoin lập đỉnh lịch sử 126.500 USD vào ngày 6 tháng 10. Thị trường tin rằng đóng cửa chính phủ sẽ làm nổi bật giá trị tiền tệ phi tập trung.

• Giữa kỳ đóng cửa (ngày 11 tháng 10–4 tháng 11): Đóng cửa kéo dài hơn dự kiến, trong khoảng trống chính sách khi nhiều người nghĩ giai đoạn tồi tệ nhất đã qua, thị trường tiền điện tử lại bị cú sốc thanh khoản “1011”, giảm mạnh xuống 102.000 USD—mất hơn 20% so với đỉnh.

• Cuối kỳ đóng cửa (ngày 5–12 tháng 11): Giá quanh mức 110.000 USD, không có tín hiệu phục hồi rõ rệt khi kỳ đóng cửa sắp kết thúc.

Một lần bị thiệt hại, thị trường càng phản ứng nhanh—giờ đây rủi ro đóng cửa được định giá trực tiếp, không còn là tín hiệu tăng giá. Chỉ trong 24 giờ sau khi rủi ro đóng cửa tăng mạnh, Bitcoin giảm từ 92.000 USD xuống dưới 88.000 USD. Thị trường đã rút ra bài học, không còn xem đóng cửa chính phủ là cơ hội tăng giá mà coi đó là yếu tố tiêu cực về thanh khoản.

Hiệu Ứng Cánh Bướm Từ Nhật Bản

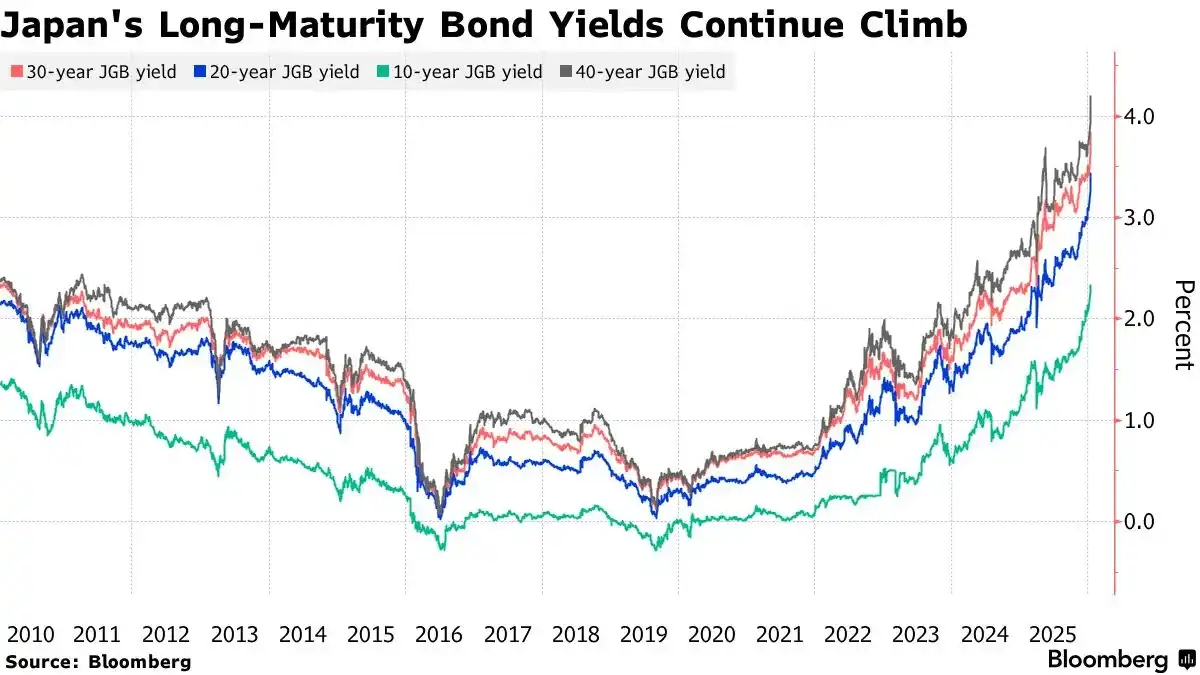

Một cú sốc lớn khác đến từ Tokyo. Trong hai ngày 19–20 tháng 1 năm 2026, lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm tăng vọt lên 2,33%, mức cao nhất 27 năm.

Kỳ vọng Ngân hàng Trung ương Nhật Bản (BOJ) tăng lãi suất và mở rộng tài khóa đã đẩy lợi suất trái phiếu lên mức cao nhất kể từ năm 1999.

Đây là sự đảo chiều của giao dịch carry trade với đồng yên. Trước đây, nhà đầu tư vay đồng yên lãi suất thấp để mua tài sản lãi suất cao như trái phiếu kho bạc Mỹ và Bitcoin.

Giờ đây, BOJ bắt đầu nâng lãi suất (lên 0,75% vào tháng 12 năm 2025), Thủ tướng Sanae Takaichi tuyên bố chấm dứt thắt chặt tài khóa, cam kết đầu tư quy mô lớn và giảm thuế. Điều này làm dấy lên lo ngại về sức khỏe tài khóa Nhật Bản, dẫn đến bán tháo trái phiếu và lợi suất tăng mạnh.

Quan trọng hơn, nền tảng kinh tế Nhật Bản đủ vững để duy trì lãi suất cao lâu dài. Theo Bộ Nội vụ và Truyền thông Nhật, tỷ lệ thất nghiệp tháng 11 năm 2025 giữ ở mức 2,6%, đánh dấu 59 tháng liên tiếp toàn dụng lao động. Thị trường lao động mạnh giúp BOJ tự tin tiếp tục tăng lãi suất. Thứ Sáu (ngày 31 tháng 1), Nhật sẽ công bố tỷ lệ thất nghiệp tháng 12, thị trường kỳ vọng tiếp tục thấp, củng cố dự báo tăng lãi suất thêm.

Lợi suất JGB tăng vọt kéo chi phí vay toàn cầu lên cao, tiếp tục thu hẹp biên lợi nhuận carry trade đồng yên. Nhà đầu tư carry trade buộc phải đóng vị thế, bán tài sản USD và mua lại đồng yên, khiến thanh khoản toàn cầu thắt chặt—và xu hướng này có thể kéo dài.

Rủi Ro Trước Các Đợt Công Bố Dữ Liệu Quan Trọng

Thứ Năm lúc 3:00 sáng (giờ Bắc Kinh), FOMC Mỹ công bố quyết định lãi suất, sau đó là họp báo với Chủ tịch Jerome Powell. Thứ Sáu, Nhật công bố tỷ lệ thất nghiệp tháng 12, Mỹ công bố dữ liệu PPI tháng 12.

Trong những tuần công bố dữ liệu quan trọng, nhà đầu tư lớn thường bước vào “giai đoạn yên lặng”, giảm rủi ro và chờ bất định rõ ràng. Tâm lý phòng ngừa này càng tăng áp lực bán.

Lịch sử cho thấy, 5–7 ngày trước các quyết định FOMC, Bitcoin thường suy yếu, theo mô hình “giảm trước cuộc họp”. Ví dụ, trước FOMC tháng 12 năm 2025, Bitcoin giảm từ 94.000 USD xuống khoảng 90.000 USD. Trước cuộc họp tháng 10 năm 2025, Bitcoin giảm từ 116.000 USD xuống dưới 112.000 USD.

Xu hướng này phản ánh chiến lược quản lý rủi ro của các tổ chức lớn. Trước khi chính sách Fed rõ ràng, họ thường giảm tiếp xúc với tài sản rủi ro để chuẩn bị cho các bất ngờ.

Thanh Khoản Đảo Chiều

Không có dòng thanh khoản vĩ mô mới, cả thị trường toàn cầu lẫn tiền điện tử đều rơi vào cuộc chiến zero-sum tranh giành thanh khoản hiện hữu. Thanh khoản tiền điện tử bị hút sang các loại tài sản khác, trong khi các đồng lớn như BTC lại bị meme coin rút cạn.

Bitcoin ETF và Gold ETF

Yếu tố vĩ mô là rủi ro dài hạn, nhưng dòng vốn lại là nguy cơ trực diện.

Phê duyệt ETF Bitcoin giao ngay đầu năm 2025 từng là động lực chính cho thị trường tăng giá. Tuy nhiên, từ giữa tháng 1, dòng vốn ETF đã chững lại rõ rệt, năm ngày liên tiếp rút ròng tổng cộng 1,7 tỷ USD.

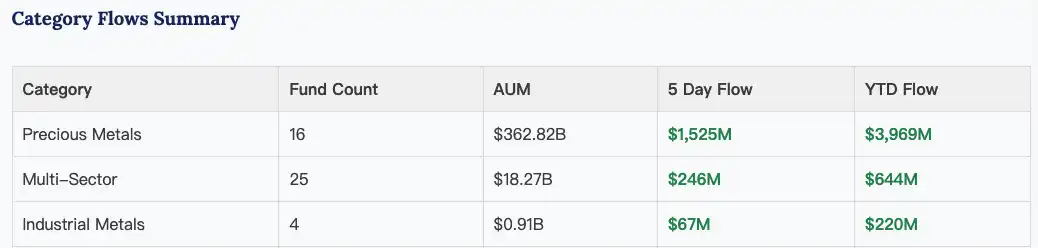

Trong khi đó, ETF vàng và bạc vẫn liên tục hút vốn. Năm 2025, ETF vàng ghi nhận dòng vốn mạnh nhất kể từ năm 2020, tổng lượng nắm giữ tăng hơn 220 tấn.

Xu hướng này tiếp tục sang 2026, khi ETF kim loại quý ghi nhận dòng vốn ròng 4 tỷ USD chỉ trong ba tuần đầu tháng 1.

ETF kim loại quý đã ghi nhận khoảng 4 tỷ USD dòng vốn vào kể từ tháng 1 | Nguồn: ETF Action

Sự đối lập này cho thấy sự thay đổi căn bản trong khẩu vị rủi ro thị trường. Khi bất định vĩ mô tăng, dòng vốn chuyển khỏi Bitcoin rủi ro cao sang tài sản trú ẩn truyền thống như vàng và bạc.

Meme Coin Hút Thanh Khoản

Bối cảnh thanh khoản vĩ mô thắt chặt khiến thị trường tiền điện tử chia làm hai thái cực: Bitcoin tiếp tục giảm, meme coin lại tăng mạnh.

Một ví dụ là meme coin Solana “Nietzschean Penguin” ($PENGUIN), tăng gấp 100 lần trong hai ngày, đạt vốn hóa 170 triệu USD sau khi tài khoản X chính thức của Nhà Trắng đăng hình AI của Trump với chim cánh cụt.

Điều này phản ánh tâm lý thị trường bị dồn nén sâu sắc.

Khi câu chuyện vĩ mô sụp đổ, đầu tư giá trị mất sức hút, ETF chậm lại, thị trường tiền điện tử hậu cú sốc 1011 mất hiệu ứng giàu có, dòng vốn hiện hữu đổ vào meme coin kỳ vọng kiếm lời nhanh.

Đây là tâm lý “đánh cược cuối cùng” và “gỡ hòa vốn”: khi đồng giá trị không tăng, nhà đầu tư chuyển sang các kèo đầu cơ.

Nhưng các cảm xúc “đu đỉnh” và “gỡ hòa vốn” này lại dễ bị các nhóm thao túng lợi dụng. “Nietzschean Penguin” được khuếch đại liên tục hai ngày bởi A16Z, tài khoản chính thức Solana, Nhà Trắng và Elon Musk, cho thấy dấu hiệu phối hợp rõ ràng.

Tài khoản X chính thức của Nhà Trắng đã đăng ba tweet về “penguin” trong hai ngày

Nhìn lại, mỗi lần thị trường nóng lên—$Trump, “Binance Life” và các cú pump nhanh có hậu thuẫn mạnh—đều nhanh chóng bị theo sau bởi cú sập lớn. Loại tâm lý này càng rút cạn thanh khoản khỏi các đồng lớn, tạo vòng xoáy tiêu cực.

Hiện thanh khoản thị trường tiền điện tử yếu hơn nhiều so với tháng 12 năm 2024 và tháng 10 năm 2025. Do đó, dù được khuếch đại bởi Nhà Trắng và các tài khoản X lớn, trần vốn hóa của “Nietzschean Penguin” vẫn dưới 200 triệu USD.

Liệu Cơn Bão Có Tiếp Diễn?

Tranh luận về “chu kỳ bốn năm” của Bitcoin ngày càng gay gắt, kể từ khi Bitcoin thủng mốc 110.000 USD ngày 11 tháng 10 năm 2025, thị trường đã bước vào pha giảm giá với thanh khoản suy yếu qua ba tháng tích lũy.

Lần này, tình hình còn phức tạp hơn. Xu hướng thị trường ngắn hạn sẽ phụ thuộc vào chính trị Washington, tín hiệu Fed và báo cáo lợi nhuận các tập đoàn công nghệ lớn.

Về dài hạn, kinh tế toàn cầu ngày càng lo lắng vì địa chính trị và mắc kẹt trong vòng xoáy nợ-thanh khoản-bong bóng.

Trump vẫn là “ẩn số” khó lường.

Ngày 17 tháng 1, chính quyền Trump đe dọa áp thuế nhập khẩu 10% lên tám nước châu Âu—Đan Mạch, Na Uy, Thụy Điển, Pháp, Đức và các nước khác—để ép nhượng bộ về Greenland. Dù Trump đã rút lại đe dọa thuế sau khi gặp Tổng thư ký NATO ngày 21 tháng 1, “nghệ thuật đàm phán” vẫn đầy bất định.

Ngày 24 tháng 1, Trump lại đe dọa áp thuế 100% lên toàn bộ hàng xuất khẩu Canada sang Mỹ nhằm ngăn chặn thỏa thuận thương mại với Trung Quốc.

Không ai đoán được Trump sẽ có “nước cờ điên rồ” nào tiếp theo để củng cố vị trí trong bầu cử giữa nhiệm kỳ.

Với nhà đầu tư, đây không phải thời điểm để đu theo các đợt tăng giá ở thị trường khác. Trong “cuộc vây hãm tháng 1”, kiên nhẫn và thận trọng—chờ màn sương vĩ mô tan biến—có thể là chiến lược duy nhất khả thi.

Lưu ý:

- Bài viết này được đăng lại từ [BlockBeats]. Bản quyền thuộc về tác giả gốc [EeeVee]. Nếu có vấn đề về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời theo quy trình liên quan.

- Lưu ý: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không phải là khuyến nghị đầu tư.

- Các phiên bản ngôn ngữ khác của bài viết này đều do đội ngũ Gate Learn biên dịch. Nếu không ghi rõ Gate, vui lòng không sao chép, phân phối hoặc đạo văn bản dịch.