REV (Giá trị kinh tế thực) vì gần gũi hơn với nhu cầu giao dịch thực trên chuỗi, đang dần trở thành chỉ số tham khảo quan trọng.

Tác giả: Cage, WolfDAO

Lời giới thiệu

Giải thích REV:

REV là gì?

REV đại diện cho giá trị kinh tế thực, là một chỉ số đo lường tổng chi phí mà người dùng thanh toán cho blockchain công cộng.

REV là viết tắt của Giá trị Kinh tế Thực và là một thước đo về tổng số tiền mà người dùng phải trả để sử dụng một chuỗi.

- REV đối với chuỗi công cộng giống như doanh thu đối với doanh nghiệp.

Evenue tương tự như REV đối với các Chains.

「REV bao gồm cả phí giao dịch trong giao thức và tiền boa ngoài giao thức mà người dùng trả cho việc thực hiện giao dịch, vì vậy nó đo lường nhu cầu tiền tệ [aggregate] để giao dịch trên chuỗi.」 - @blockworksres

Tuy nhiên, chắc chắn sẽ có sự khác biệt về chi tiết, không hoàn toàn tương đương với khái niệm doanh thu liên quan đến doanh nghiệp, và cũng có nhiều tranh cãi ở đây.

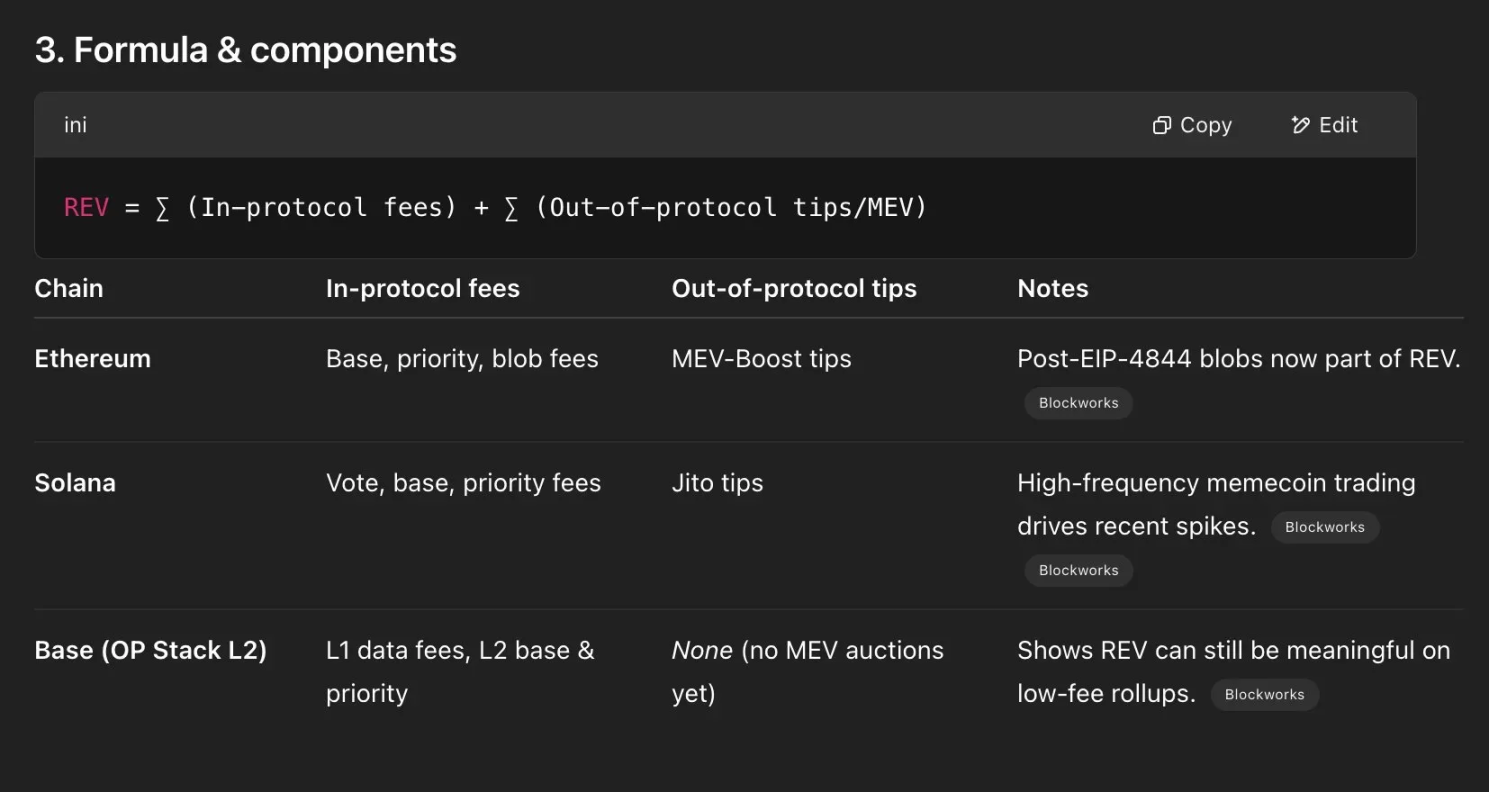

- **Lưu ý, ký hiệu ∑(Out of protocol tips/MEV) sau công thức mà tác giả hiểu là quan hệ đồng đẳng, không phải quan hệ chia, công thức đầy đủ nên như sau để giảm bớt sự mơ hồ: **

REV = ∑(Phí trong giao thức) + ∑(Tiền boa ngoài giao thức) + ∑(MEV)

- Tại đây không nên quan tâm đến độ chính xác và lộ trình thực hiện của dữ liệu cụ thể, vì việc khai thác và xác minh những dữ liệu này có tỷ lệ lợi nhuận biên thấp, chúng ta biết cách tính toán và bảng dữ liệu có sẵn là OK, như một tham khảo định giá.

Hiện tại có một cuộc tranh luận phổ biến trên CT về việc liệu REV có nên được tối đa hóa hay không:

- REV Maxis: cho rằng việc tối đa hóa REV có lợi cho việc giảm chi phí biên của mạng / mở rộng cơ sở người dùng / đạt được tăng trưởng doanh thu bền vững.

Dan Smith trên Twitter / X

- REV Minimalists: cho rằng REV là một chỉ số giá trị dài hạn tồi tệ, vì nó sẽ tăng vọt trong thời kỳ bong bóng đầu cơ, và không phù hợp với các blockchain như Bitcoin có REV gần như bằng không, nên cần thực hiện REV tối thiểu khả thi để giảm thiểu các tác động kinh tế tiêu cực có thể xảy ra.

Ryan Berckmans trên Twitter / X

Diario trên Twitter / X

Tuy nhiên, trọng tâm của bài viết này không phải là thảo luận về việc REV nên được tối đa hóa hay giảm thiểu, mà chỉ tập trung vào việc áp dụng chính REV, loại trợ giúp và tham khảo mà nó có thể mang lại cho chúng ta, đồng thời mời độc giả suy nghĩ hợp lý và nhìn vào chỉ số này một cách biện chứng. **

Đặc điểm gần đây

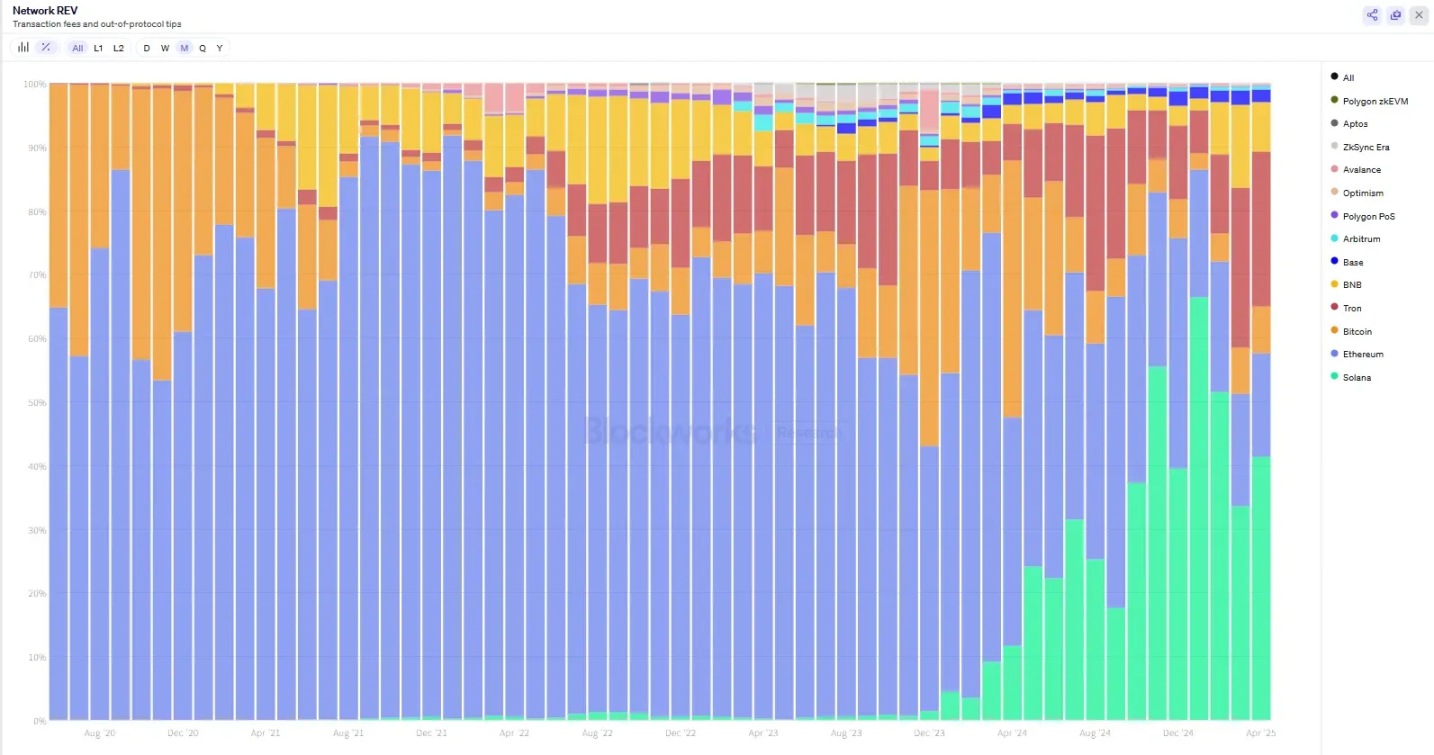

Dữ liệu cổ phần REV 5 năm cho thấy:

- ETH có vị trí thống trị trong giai đoạn 20~23;

- Năm 24 bắt đầu được SOL nắm giữ vị trí lãnh đạo mới;

- REV của TRON cũng khá đáng kể và đang không ngừng mở rộng.

Từ REV trong ba tháng gần đây, SOL, TRON, ETH là những người dẫn đầu REV, tương ứng với hình trên.

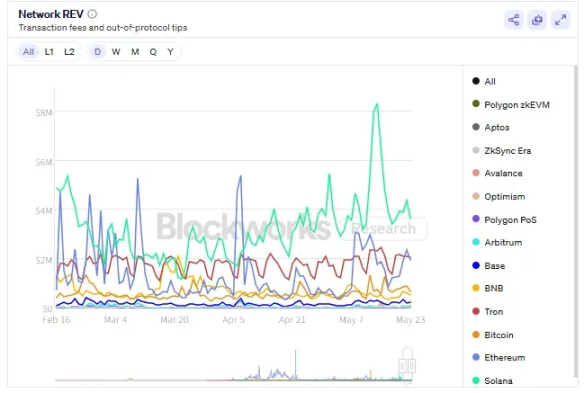

Khi so sánh trực tiếp với thu nhập trên chuỗi, đặc điểm lớn nhất mà REV thể hiện là: đã tăng đáng kể trọng số ảnh hưởng của các yếu tố thu nhập không phải từ người dùng.

Công thức tính REV cho chúng ta biết rằng nó bao gồm cả Out of Protocol Tips (hoặc MEV) ngoài nhu cầu của người dùng, vì vậy không khó để nhận ra rằng trong tất cả các blockchain, MEV của Solana có thể giúp đáng kể nâng cao REV của nó, từ đó tăng cường không gian định giá tiềm năng của nó (về ứng dụng định giá REV, sẽ được đề cập ở phần sau, ở đây không đi sâu vào).

Chúng tôi mời thầy DeepSeek, giúp chúng tôi tóm tắt phương pháp phân tích liên động của hai chỉ số:

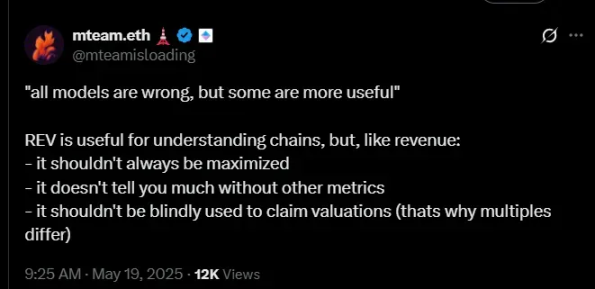

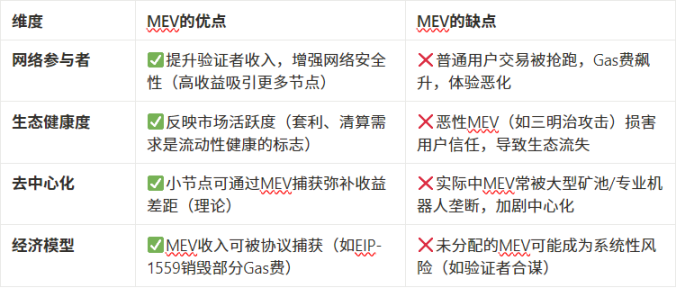

Ưu và nhược điểm của REV (@mteamisloading)

Ưu điểm:

- So với số lượng địa chỉ hoạt động và khối lượng giao dịch, REV khó bị thao túng hơn, đặc biệt là khi một phần REV bị tiêu hủy;

- Nó có thể chỉ ra rõ ràng tình hình hoạt động của các nhà đầu tư nhỏ lẻ trên các chuỗi trong lịch sử.

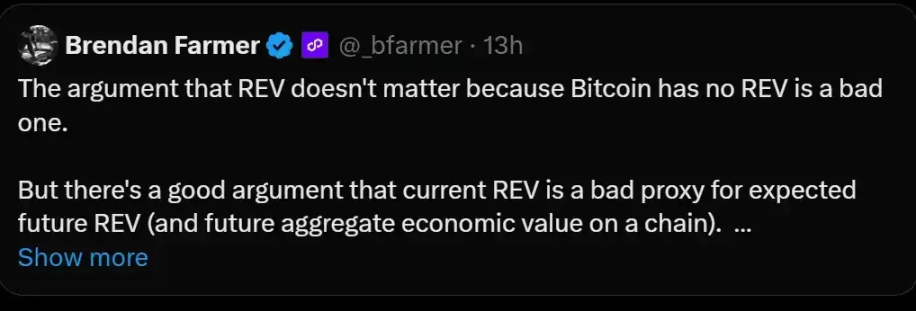

Nhược điểm:

!

- Có độ trễ nhất định;

- không thể phản ánh toàn bộ tình hình của một chuỗi công khai, không thể chỉ dựa vào đó để định giá;

- Mặc dù rất khó nhưng vẫn có khả năng bị thao túng;

- Có một số giá trị lệch, trong một số trường hợp MEV và REV sẽ cao hơn giá trị trung bình.

- Trên một số chuỗi công khai mà cơ sở hạ tầng MEV chưa phát triển, REV có thể nhỏ, có thể dẫn đến một số định giá không công bằng.

Tổng thể mà nói, chúng ta cần có cái nhìn biện chứng đối với REV giống như cách chúng ta nhìn nhận MEV, tuyệt đối không được áp dụng bất kỳ chỉ số và phương pháp nào một cách cô lập và siêu hình.

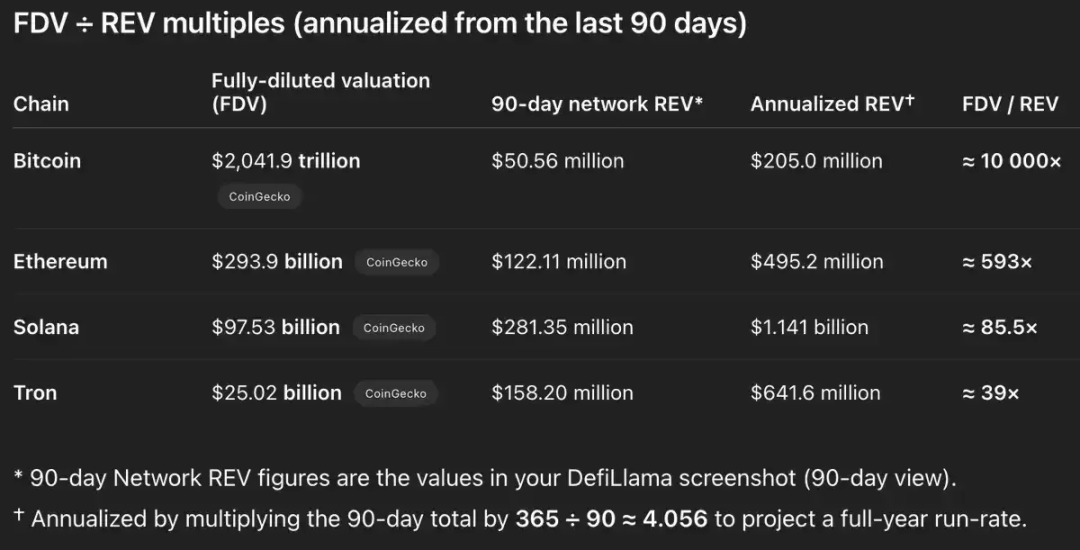

Phương pháp định giá FDV chồng chất: Hệ số F/R

Khi cộng thêm FDV và tiến hành định giá với REV, chúng ta sẽ nhận được một hệ số FDV/REV.

Hệ số nhân như vậy hơi giống với Tỷ lệ P/E, logic cốt lõi của nó là đo lường mức độ phí bảo hiểm của thị trường so với định giá của dự án,** nghĩa là, hệ số F/R càng lớn, bong bóng định giá có thể xảy ra càng lớn và kỳ vọng tăng trưởng của thị trường đối với dự án càng lạc quan hơn (hoặc càng đầu cơ hơn), ngược lại, bong bóng càng nhỏ, định giá càng thực tế và nó cũng có thể được sử dụng để thể hiện định giá thấp tương đối trong so sánh theo chiều dọc. **

Do đó, chúng ta có thể đưa ra khái niệm về hệ số F/R:

Hệ số FDV/REV là thước đo tỷ lệ giữa FDV (dự đoán thị trường) của một dự án và thu nhập kinh tế thực tế hàng năm (khả năng sinh lợi hiện tại), phản ánh mức độ premium mà thị trường trả cho mỗi đơn vị thu nhập.

Từ đó có thể thấy:

- BTC có hệ số F/R cao nhất, ngụ ý câu chuyện dài hạn và mức giá thanh khoản.

- Hệ số F/R của SOL và Tron thấp, cho thấy thị trường có thể cho rằng khả năng sinh lời của chúng mạnh hơn hoặc định giá của chúng hợp lý hơn.

Mặt khác, **FDV có thể bị ảnh hưởng bởi việc phát hành token khiến nó bị đánh giá cao hơn, từ đó ảnh hưởng đến giá trị ngắn hạn và trung hạn, chúng ta cũng có thể sử dụng vốn hóa thị trường Market Cap để tham khảo, có thể phản ánh chân thực hơn sự công nhận giá trị của dự án trên thị trường hiện tại — từ đó thiết lập một MC/R hoặc M/R nhân. Nhân này cũng phù hợp hơn để đánh giá hiệu quả định giá doanh thu của dự án trong ngắn hạn, ** nhưng ở đây chúng ta sẽ không mở rộng thêm, nguyên lý và thuật toán có thể sao chép.

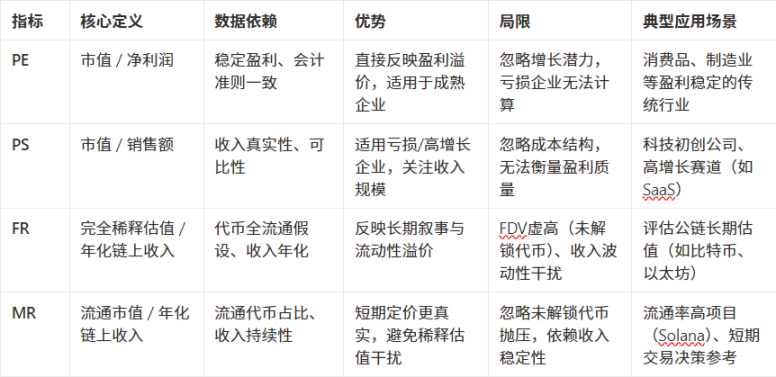

Ở đây, chúng tôi sẽ mời thầy DeepSeek sử dụng một bảng để tổng hợp và so sánh bốn phương pháp định giá, bao gồm PE và PS:

Sự khác biệt và mối liên hệ với MEV

Do tên gọi của hai thứ có sự tương đồng và phần trước là một phần của phần sau, nên rất dễ dàng liên tưởng đến nhau. Chúng ta có thể đặt cả hai cùng nhau để so sánh và làm rõ, chú ý đến vai trò khác nhau của chúng trong việc định giá, nhằm hiểu rõ hơn về hai chỉ số.

Chúng ta biết rằng MEV là Giá trị có thể khai thác tối đa (Maximal Extractable Value), là lợi nhuận mà các bên tham gia cụ thể thu được bằng cách tận dụng các đặc tính nguyên thủy của giao dịch trên chuỗi, như độ trễ giá, thanh lý cho vay, tính khả thi của giao dịch, v.v.

MEV thường biểu hiện dưới dạng arbitrage, thanh lý, chạy trước, tấn công sandwich, v.v., bản thân nó là một từ trung tính. Cũng xin mời thầy DeepSeek làm một bảng so sánh:

Vì vậy, trong hệ thống định giá, MEV và REV thực sự là hai khái niệm hoàn toàn khác nhau. Chúng tôi đã đề cập đến cấu thành của REV trong công thức ban đầu, thực tế là do MEV tham gia vào, kết hợp với hiểu biết hiện tại của chúng tôi về REV để đưa ra:

- MEV thực sự nên được coi là một chỉ số vi mô hơn trong vai trò định giá để đo lường độ khỏe mạnh của mạng lưới cũng như một số tình huống phân phối giá trị chiến lược;

- REV thực sự còn vĩ mô hơn, chú ý đến tình hình chênh lệch doanh thu tổng thể của chuỗi công khai;

- Có thể kết hợp tỷ lệ MEV và REV để giám sát động, coi đó như một chỉ số hỗ trợ cho sức khỏe của hệ sinh thái (tỷ lệ thấp là khỏe mạnh, tỷ lệ cao có rủi ro).

4. Kết luận

Kết luận 1(@mteamisloading):REV không bằng giá trị của token gốc trên chuỗi.

- REV có ưu điểm và nhược điểm, không nên sử dụng và tham khảo một cách cô lập;

- Rất nhiều lúc REV sẽ bị đốt, được hoàn trả cho người dùng thông qua cơ chế khuyến khích, hoặc được thanh toán cho các nhà điều hành nút xác thực như một phần của các cơ chế giảm phát, từ đó giảm lượng REV danh nghĩa.

Logan Jastremski trên Twitter / X

Kết luận 2(@mteamisloading):Tỷ lệ FDV/REV (tương tự như tỷ lệ P/E) vốn dĩ có sự khác biệt giữa các chuỗi (và doanh nghiệp).

- Đối với token, các yếu tố như tỷ suất lợi nhuận và phí tiền tệ sẽ ảnh hưởng đáng kể đến giá cả. Hơn nữa, chất lượng và tính bền vững của REV trên các chuỗi khác nhau cũng không giống nhau.

Kết luận 3(@mteamisloading):Blockchain không phải là doanh nghiệp, và token gốc cũng không phải là cổ phần.

Kết luận 4 (@mteamisloading): Quan điểm của REV Minimalists có thể không nhất thiết là hợp lý, trong khi việc tối đa hóa REV có nhiều điều đáng thảo luận trong dài hạn.

mteam.eth 🗼 trên Twitter / X

Dan Smith trên Twitter / X

Kết luận 5: REV kết hợp với nhiều chỉ số có thể tạo thành một hệ thống quan sát tương đối toàn diện.

- Chúng tôi đã thảo luận về mối quan hệ liên kết giữa REV và Fees trong bài viết;

- Đã thảo luận về giá trị tham khảo của hệ số F/R và hệ số M/R đối với định giá chuỗi công khai;

- Đã thảo luận về sự khác biệt và mối liên hệ với MEV, và đưa ra các chỉ số sức khỏe của chuỗi công khai MEV/REV.

- Việc sử dụng hợp lý và linh hoạt các chỉ số kết hợp này có thể mang lại cho chúng ta một góc nhìn tương đối toàn diện khi đánh giá về chuỗi công khai.

Nội dung bài viết này được học tập, sắp xếp và mở rộng dựa trên bài viết dưới đây, một số hình ảnh đến từ bài viết của @mteamisloading, một số quan điểm và chỉ số cốt lõi không phải là sáng tạo của tác giả, khuyến nghị nên đọc bài gốc để ủng hộ tác giả và có sự hiểu biết ban đầu về các khái niệm liên quan.

- Bài viết liên quan:

Poopman (💩🧱✨) trên Twitter / X

mteam.eth 🗼 trên Twitter / X

Đánh giá các blockchain: Cuộc tranh luận lớn về REV

- Bảng thông tin quan trọng:

So sánh chuỗi: Tổng quan - Bảng phân tích - Blockworks