Bản báo cáo định lượng hai tuần này (từ ngày 27 tháng 3 đến 10 tháng 4) thông qua phân tích dữ liệu đa chiều, đi sâu vào phân tích động thái và xu hướng của thị trường tiền điện tử, chú trọng vào các chỉ số quan trọng của Bitcoin và Ethereum cũng như tình hình thanh lý hợp đồng, đồng thời tập trung vào quá trình điều chỉnh thị trường và các dấu hiệu phục hồi cấu trúc do chính sách thuế gây ra.

Tóm tắt

Giá BTC đã phục hồi lên 82,000 USDT, trong khi ETH chỉ tăng trở lại khoảng 1,600 USDT, biểu hiện tương đối yếu.

Sự thay đổi biến động của ETH trong hai tuần gần đây cao hơn BTC, cho thấy sự biến động giá mạnh hơn.

Tỷ lệ long/short BTC dần phục hồi trong giai đoạn đầu của sự phục hồi giá, nhưng vẫn thấp hơn mức đầu tháng, cho thấy sự phục hồi niềm tin của thị trường là hạn chế.

Tổng giá trị thanh lý trung bình hàng ngày của thị trường hợp đồng là 3.8 triệu USD, tăng 90% so với trước đó.

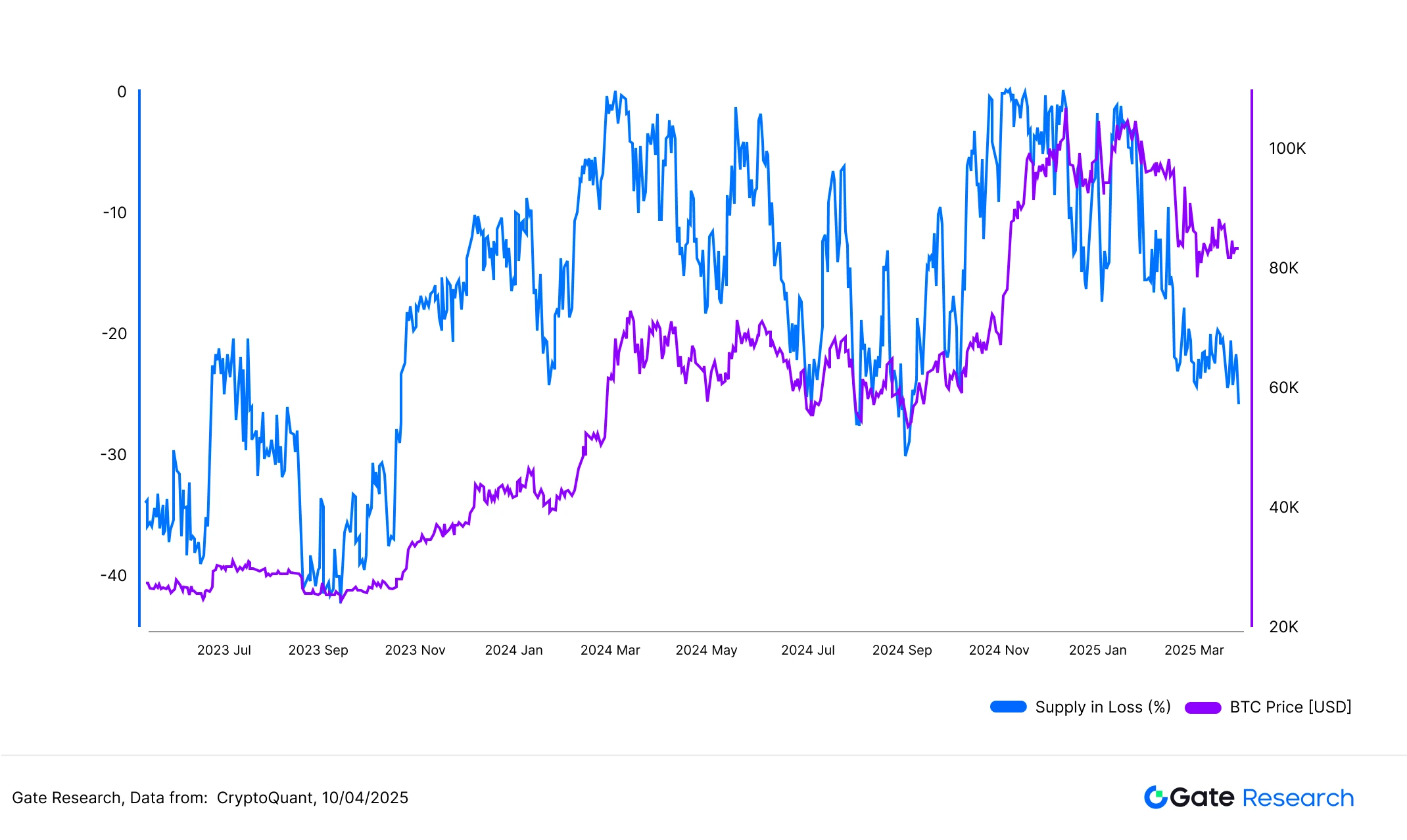

Hơn 5 triệu BTC đang trong trạng thái thua lỗ, gần chạm mức đáy giai đoạn nhiều lần.

Một số token có khối lượng giao dịch tăng đột biến trong cơn hoảng loạn, thể hiện xu hướng "phục hồi với khối lượng tăng" điển hình.

Tình hình thị trường

Phân tích độ biến động giá của Bitcoin và Ethereum

Trong hai tuần qua, do ảnh hưởng của chính sách thuế, BTC đã có xu hướng giảm nhẹ sau đó → giảm nhanh → phục hồi mạnh mẽ. Mức giảm đã vượt quá 15%, nhưng sức phục hồi cũng khá mạnh, cho thấy cuộc đấu tranh giữa bên mua và bên bán rất quyết liệt. Giá hiện tại đã cơ bản phục hồi lại mức giá giảm vào đầu tháng 4. ETH có xu hướng liên quan chặt chẽ với BTC, mức giảm của ETH có phần lớn hơn, giảm khoảng 30% từ cao nhất đến thấp nhất, và sự phục hồi của ETH chưa thể trở lại mức cao đầu tháng.

Hình 1: Giá BTC phục hồi về 82,000 USDT, trong khi ETH chỉ hồi phục gần 1,600 USDT, thể hiện sự yếu kém tương đối.

Kể từ đầu tháng Tư, sự biến động chung của thị trường tiền điện tử đã tăng lên đáng kể và sự biến động của BTC và ETH đã tăng song song, phản ánh sự gia tăng nhanh chóng trong hoạt động thị trường và sự chuyển đổi từ tâm lý chờ đợi và xem sang chơi game. Theo dữ liệu, biến động BTC đã tăng đều đặn từ 0,0025 vào ngày 28 tháng 3, đạt 0,0261 vào ngày 1 tháng 4, vượt qua 0,0460 vào tối ngày 2 tháng 4, và sau đó tăng lên 0,0345 và 0,0442 vào ngày 9 và 10 tháng 4, tương ứng, tạo thành mức cao biến động của giai đoạn này. ETH biến động mạnh hơn, tăng từ 0,0047 vào cuối tháng 3 lên 0,0488 vào ngày 2 tháng 4, tăng lên 0,0724 vào ngày 7 tháng 4 và tăng thêm lên 0,0812 vào ngày 10 tháng 4, cho thấy tâm lý vốn dễ dàng được truyền sang các tài sản beta cao hơn trong sự biến động của thị trường. 【1】【2】

Hình 2: Biến động tỷ lệ ETH cao hơn BTC, cho thấy tính biến động giá mạnh hơn.

Phân tích tỷ lệ quy mô giao dịch dài ngắn (LSR) của Bitcoin và Ethereum

Từ ngày 27 tháng 3 đến ngày 6 tháng 4, tỷ lệ mua-bán của BTC và ETH nói chung cho thấy xu hướng giảm dần, phản ánh sự suy yếu của khẩu vị tăng giá của thị trường và củng cố tâm lý giảm giá trong bối cảnh giá tiếp tục suy yếu. Tỷ lệ mua/bán của BTC giảm nhẹ từ 0,97 ngày 27/3 xuống 0,91 ngày 6/4, trong khi giá dao động từ 85.823 USDT xuống 77.151 USDT trong cùng thời gian, trong khi tỷ lệ mua/bán của ETH giảm từ 1,00 xuống 0,91 và giá giảm mạnh từ 1.987 USDT xuống 1.537 USDT. Trong quá trình thị trường suy giảm, tỷ lệ mua-bán vẫn ở mức thấp, cho thấy các nhà đầu tư nhìn chung thận trọng và có mức độ sẵn sàng theo đuổi thấp, nhưng thay vào đó hình thành mô hình chi phối giảm giá trên thị trường đi xuống.

Từ ngày 7 đến ngày 10 tháng 4, BTC và ETH bắt đầu tăng trở lại, nhưng tỷ lệ mua-bán cho thấy sự khác biệt và biến động rõ ràng. Tỷ lệ mua/bán BTC dần phục hồi trong giai đoạn đầu của đợt tăng giá, từ 0,99 lên 1,01 cho đến khi tăng lên 0,91 vào ngày 10/4, nhưng vẫn thấp hơn mức đầu tháng, cho thấy sự phục hồi niềm tin của thị trường bị hạn chế. Ngược lại, tỷ lệ mua/bán ETH đạt 1,03 vào ngày 9/4, nhưng giảm mạnh xuống 0,85 vào ngày 10/4 và mặc dù giá đã tăng trở lại lên 1.628 USDT, nhưng phe bò đã không hình thành sự thống trị bền vững, phản ánh tính thanh khoản yếu của những nhà đầu cơ giá lên ngắn hạn và sự kìm hãm mạnh mẽ hơn tâm lý giảm giá trên thị trường ETH. Do đó, từ góc độ cấu trúc dài-ngắn, cấu trúc của BTC ổn định hơn, trong khi ETH cho thấy các đặc điểm của cảm xúc biến động hơn, và cần chú ý đến kiểm soát nhịp điệu và quản lý chốt lời và cắt lỗ trong chiến lược giao dịch. 【3】

Hình ba: Tỷ lệ long/short BTC dần hồi phục trong giai đoạn đầu của sự phục hồi giá, nhưng vẫn thấp hơn mức đầu tháng, cho thấy sự phục hồi niềm tin của thị trường là có hạn.

Hình 4: Tính thanh khoản của ETH trong ngắn hạn yếu, tâm lý bán áp lực mạnh hơn.

Phân tích số tiền giữ hợp đồng

Theo dữ liệu từ Coinglass, kể từ ngày 27 tháng 3, khối lượng hợp đồng của BTC và ETH đã thể hiện xu hướng cấu trúc giảm sau đó phục hồi, phù hợp cao với nhịp độ biến động giá. Khối lượng hợp đồng BTC vào ngày 27 tháng 3 là 54.77 tỷ USD, sau đó giảm dần theo giá xuống, chạm mức thấp nhất trong giai đoạn là 50.95 tỷ USD vào ngày 7 tháng 4, và tiếp tục giảm xuống 50.8 tỷ USD vào ngày 8 tháng 4, tổng mức giảm đạt 7.2%. Khối lượng hợp đồng của ETH đã giảm từ 21.49 tỷ USD vào ngày 27 tháng 3 xuống còn 17.04 tỷ USD vào ngày 8 tháng 4, với tỷ lệ giảm lên tới 20.7%, cho thấy sự thay đổi trong cấu hình đòn bẩy của ETH rõ rệt hơn trong giai đoạn điều chỉnh của thị trường.

Từ ngày 9 đến ngày 10 tháng 4, khi giá BTC và ETH tăng trở lại mạnh mẽ, việc nắm giữ hợp đồng cũng tăng trở lại, phản ánh sự can thiệp trở lại của các quỹ đòn bẩy dài. OI của BTC đã tăng trở lại từ mức thấp lên 55,68 tỷ đô la (ngày 9 tháng 4) và 55,36 tỷ đô la (ngày 10 tháng 4), mức tăng ròng trong hai ngày gần 4,8 tỷ đô la. Nắm giữ hợp đồng ETH cũng phục hồi nhanh chóng từ mức thấp lên 18,41 tỷ USD (ngày 9/4) và mặc dù giảm nhẹ xuống còn 17,94 tỷ USD vào ngày 10/4, nhưng nhìn chung vẫn tương đối cao, cho thấy niềm tin tăng giá của thị trường đã được khôi phục trong ngắn hạn. Tuy nhiên, tốc độ phục hồi của việc nắm giữ ETH vẫn chậm hơn so với BTC, cho thấy sự ưu tiên của quỹ vẫn nghiêng về các tài sản chính thống với các thuộc tính kháng cự hơn. Nhìn chung, những thay đổi trong các vị trí hợp đồng tạo thành một bản đồ tốt cho biến động giá và cần phải cảnh giác với áp lực thanh lý tiềm ẩn gây ra bởi sự gia tăng nhanh chóng của các vị thế trong chiến lược giao dịch. 【4】

Hình 5: Tỷ lệ giảm hợp đồng giữ ETH lên tới 20.7%, cho thấy sự thay đổi cấu trúc đòn bẩy đối với ETH rõ ràng hơn trong giai đoạn điều chỉnh của thị trường.

Tỷ lệ cấp vốn

Tỷ lệ phí vốn của BTC và ETH tiếp tục dao động mạnh, xu hướng tổng thể nghiêng về yếu, cho thấy thị trường thiếu sức tăng trong bối cảnh, tâm lý đòn bẩy dao động, sự khác biệt giữa mua và bán rõ rệt. Trong thời gian này, tỷ lệ phí vốn của BTC nhiều lần chuyển sang âm, thấp nhất gần -0,01%, phản ánh rằng vốn bán khống tạm thời chiếm ưu thế, trong một số thời điểm thị trường có kỳ vọng rõ ràng về việc giảm giá. Trong khi đó, tỷ lệ phí vốn của ETH vẫn duy trì trong khoảng dao động hẹp, biên độ dao động nhỏ hơn BTC, cho thấy việc bố trí đòn bẩy của nó tương đối kiềm chế, tâm lý đầu cơ trên thị trường tương đối ôn hòa.

Cần lưu ý rằng, mặc dù giá BTC và ETH đã có sự phục hồi vào ngày 9 tháng 4, nhưng tỷ lệ phí vốn không thể đồng bộ tăng mạnh, mà ngược lại đã nhiều lần nhanh chóng giảm xuống sau các đỉnh cao, cho thấy sự phục hồi hiện tại thiếu sự hỗ trợ từ vốn đòn bẩy bền vững. Nhìn chung, thị trường vẫn đang trong giai đoạn giằng co giữa bên mua và bên bán, hướng đi của vốn vẫn chưa có sự nhất quán, và xu hướng giá trong thời gian tới vẫn còn sự không chắc chắn.

Hình 6: Tỷ lệ phí vốn BTC nhiều lần rơi vào vùng giá trị âm, phản ánh việc vốn short chiếm ưu thế trong một số thời kỳ.

Biểu đồ thanh lý hợp đồng tiền điện tử

Theo dữ liệu từ Coinglass, kể từ ngày 26 tháng 3, tổng số tiền bị thanh lý trên thị trường hợp đồng tiền điện tử đã xuất hiện biến động cao. Trong khoảng thời gian này, vào ngày 6 tháng 4 và 8 tháng 4, có sự gia tăng đáng kể, lần lượt đạt đỉnh thanh lý đối với lệnh mua là 740 triệu USD và thanh lý đối với lệnh bán là 370 triệu USD, phản ánh rằng trong bối cảnh giá cả biến động mạnh, vốn đòn bẩy trên thị trường đã gặp phải thanh lý hai chiều.

Số lượng lệnh mua bị thanh lý vẫn cao hơn đáng kể so với lệnh bán, đặc biệt là vào khoảng ngày 6 tháng 4, do chính sách thuế dẫn đến sự điều chỉnh đã khiến nhiều nhà đầu tư mua bị thanh lý một cách thụ động, cho thấy xu hướng phục hồi thiếu sự hỗ trợ bền vững, một số nhà đầu tư đã đuổi giá cao và nhanh chóng gặp phải dừng lỗ. Trong khi đó, số lượng lệnh bán bị thanh lý tương đối tập trung vào giai đoạn phục hồi cục bộ, cho thấy thị trường vẫn tồn tại hiện tượng bỏ lỡ cơ hội ngắn hạn và sự dao động cảm xúc.

Nhìn chung, dữ liệu thanh lý hiện tại so với giữa tháng 3 đã có sự gia tăng đáng kể, rủi ro đòn bẩy trên thị trường vẫn chưa được giải phóng hoàn toàn, việc phục hồi tâm lý vẫn cần được xác nhận thêm bởi giá cả và khối lượng giao dịch.

Hình 7: Từ ngày 26 tháng 3 đến ngày 10 tháng 4, số tiền thanh lý trung bình hàng ngày của toàn bộ thị trường hợp đồng là 3.8 triệu đô la Mỹ, tăng 90% so với giai đoạn trước.

Tỷ lệ nguồn cung thua lỗ của Bitcoin tăng lên 25.8%

Theo CryptoQuant, khoảng 25,8% nguồn cung Bitcoin hiện đang chìm trong sắc đỏ, tương ứng với 5.124.348 BTC. Khi BTC đã rút lui từ mức cao khoảng 88.500 USDT xuống mức thấp khoảng 74.000 USDT trong hai tuần qua, tỷ trọng nguồn cung thua lỗ đã tăng mạnh song song, tương tự như mức đã thấy trong một số đợt giảm lớn vào năm 2024.

Hình ảnh cho thấy, tỷ lệ này đã đạt được mức tương tự trong nhiều giai đoạn đáy, cho thấy tâm lý thị trường hiện tại đã vào khu vực chịu áp lực nặng nề. Số lượng vị thế ngắn hạn lớn bị mắc kẹt trong thua lỗ trên giấy, áp lực bán kiểu đầu hàng và hành động thanh lý tập trung được giải phóng, tạo thành đặc điểm chính của thị trường hiện tại. Tuy nhiên, điều đáng lưu ý là, kinh nghiệm lịch sử cho thấy, chỉ số này khi đạt đến mức cao thường đi kèm với việc dần dần có vốn trung và dài hạn tham gia, trở thành tín hiệu tham khảo quan trọng cho khu vực đáy cấu trúc.

Từ góc độ hành vi trên chuỗi, khi hơn một phần tư nguồn cung Bitcoin đang ở trạng thái thua lỗ, thị trường thường đang trong quá trình giải đòn bẩy và thanh lý cảm xúc, mặc dù không phải là công cụ xác định đáy rõ ràng, nhưng có giá trị tham khảo nhất định cho sự đảo ngược theo chu kỳ.

Hình 8: Hiện tại khoảng 25,8% nguồn cung Bitcoin đang ở trạng thái thua lỗ, tương ứng với số lượng là 5.124.348 BTC

Phân tích điều chỉnh và phục hồi của thị trường tiền điện tử trong vòng này

(Tuyên bố từ chối trách nhiệm: Tất cả các dự đoán trong bài viết này được đưa ra dựa trên dữ liệu lịch sử và phân tích xu hướng thị trường, chỉ để tham khảo, không nên được coi là lời khuyên đầu tư hoặc đảm bảo về xu hướng thị trường trong tương lai. Các nhà đầu tư khi thực hiện các khoản đầu tư liên quan, nên cân nhắc đầy đủ rủi ro và quyết định cẩn thận.)

Vào ngày 7 tháng 4, thị trường tiền điện tử đã có sự sụt giảm rõ rệt. Theo dữ liệu từ CoinGecko, giá Bitcoin đã giảm xuống mức thấp nhất khoảng 74,600 USDT trong ngày, các loại tiền tệ chính đều ghi nhận mức giảm hai chữ số, tổng giá trị thị trường trong một ngày đã bốc hơi khoảng 7%. Theo thống kê, giá thấp nhất trung bình xuất hiện vào lúc 14:00 ngày 7 tháng 4 (UTC+8).【9】

Kích hoạt cho đợt điều chỉnh này là chính sách "thuế quan đối ứng" của Tổng thống Mỹ Donald Trump vào ngày 2/4, công bố thuế quan đối với hàng nhập khẩu từ 18 nền kinh tế, bao gồm cả Trung Quốc, từ ngày 5/4, gây ra sự gia tăng căng thẳng thương mại toàn cầu và tâm lý e ngại rủi ro gia tăng, khiến thị trường chứng khoán toàn cầu và thị trường tiền điện tử đồng loạt giảm. Với chính sách sau đó công bố lệnh cấm thuế quan 90 ngày vào ngày 9 tháng Tư, tâm lý rủi ro thị trường đã giảm bớt nhanh chóng và giá phục hồi từ mức thấp.

1. Tổng quan về biến động giảm từ ngày 3 tháng 4 đến ngày 7 tháng 4

Chúng tôi đã nhóm 500 mã thông báo hàng đầu theo vốn hóa thị trường và xem xét mức giảm trung bình của các phạm vi vốn hóa thị trường khác nhau từ ngày 3 tháng Tư đến ngày 7 tháng Tư. Mức giảm trung bình chung là 13,74%, trong khi phân phối mức giảm trên các phạm vi vốn hóa thị trường tương đối chặt chẽ, ít thay đổi.

Trong đó, các token xếp hạng vốn hóa từ 201–300 có mức giảm trung bình lớn nhất, đạt 14,31%, trong khi các token trong khoảng từ 101–200 thì giảm tương đối ít hơn, với mức giảm trung bình là 12,97%. Nhìn chung, ảnh hưởng của xếp hạng vốn hóa đến mức giảm không đáng kể, điều này cho thấy điều chỉnh thị trường lần này thuộc về sự giảm đồng nhất, không phải là sự điều chỉnh cấu trúc do một khoảng vốn hóa đơn lẻ hoặc một loại tiền tệ cụ thể gây ra. Hiện tượng này cũng phản ánh rằng, trong bối cảnh biến động hệ thống của thị trường, hầu hết các tài sản khó có thể tự giữ vững, và tiền tệ có xu hướng rút lui toàn diện, thay vì chỉ điều chỉnh cấu hình của các phân đoạn cụ thể.

Hình 9: Mức giảm trung bình tổng thể là 13,74%, sự khác biệt về mức giảm giữa các khoảng giá trị thị trường không lớn, thị trường thể hiện sự điều chỉnh đồng nhất.

1.1 20 loại tiền tệ có tỷ lệ tăng giảm cao nhất

Một số loại tiền tệ cho thấy xu hướng phân hóa đáng kể trong vòng giảm này, và các trường hợp giảm và tăng cực đoan xảy ra cùng một lúc. Năm mã giảm hàng đầu là AI16Z (-38,08%), KET (-32,00%), IBERA (-31,77%), MEW (-31,39%) và BERA (-31,30%).

Nói một cách tương đối, cũng có một số đồng tiền đã tăng ngược xu hướng trong xu hướng giảm chung. Trong số các cổ phiếu tăng hàng đầu, FUN (+ 100,00%), SAROS (+ 48,95%), LAYER (+ 11,85%), USUAL (+ 11,57%) và OKB (+ 8,56%) nằm trong số những cổ phiếu tăng hàng đầu. Gần đây, nhóm dự án đã tích cực mở rộng các kênh thanh toán, triển khai một số hoạt động hợp tác và tích cực thúc đẩy cộng đồng, điều này đã dẫn đến sự chú ý của thị trường trong ngắn hạn, tạo thành một dòng vốn tập trung. 【10】

Nhìn chung, các dự án có câu chuyện rõ ràng hoặc thiết kế cơ chế khuyến khích mạnh mẽ có khả năng nổi bật trong bối cảnh thị trường biến động; trong khi sự nhiệt tình của thị trường kết hợp với tâm lý giao dịch ngắn hạn cũng mang lại khả năng sinh lợi vượt trội cho một số token.

Hình 10: Một số dự án mới nổi hoặc tài sản nhạy cảm với cảm xúc đã xuất hiện sự phân hóa rõ rệt trong đợt điều chỉnh lần này, với mức giảm đáng kể.

Phân tích tăng giảm 100 mã có giá trị thị trường hàng đầu

Trong số 100 mã thông báo hàng đầu theo vốn hóa thị trường, các dự án có mức giảm lớn chủ yếu tập trung vào các mã thông báo chuỗi công khai và các đồng tiền nền tảng mới nổi. Những tài sản này thường có giá trị beta cao, giá biến động mạnh và dễ bị bán tháo hơn khi có sự hoảng loạn trên thị trường hoặc khi thanh khoản thắt chặt. Do tính chất "tăng trưởng cao, rủi ro cao", chúng có xu hướng là mục tiêu của dòng vốn ưu tiên trong chu kỳ giảm và mức giảm cũng cao hơn đáng kể so với các mã thông báo tương đối trưởng thành.

Nói một cách tương đối, hầu hết các mã thông báo có mức giảm nhỏ hơn đều có các nguyên tắc cơ bản vững chắc hoặc hỗ trợ sinh thái. Không bao gồm stablecoin, năm mã thông báo hàng đầu có mức giảm nhỏ nhất trong số 100 mã thông báo hàng đầu theo vốn hóa thị trường là OKB, FTN, WBT, ATOM và DEXE. Trong số đó, OKB tăng ngược xu hướng (+3,53%) trong đợt pullback này và hiệu suất của nó đặc biệt nổi bật; Sự suy giảm của FTN và WBT cũng tương đối hạn chế, trong khi sự suy giảm của ATOM và DEXE được kiểm soát trong vòng 5%, cho thấy một mức độ phục hồi nhất định. Hầu hết các mã thông báo này đều có kịch bản ứng dụng thực tế hoặc giá trị sinh thái, ví dụ: một số mã thông báo có liên quan chặt chẽ đến nền tảng giao dịch và có cơ sở người dùng và cơ chế hỗ trợ tương đối ổn định; Là tài sản cốt lõi của hệ sinh thái chuỗi chéo, ATOM được hưởng lợi từ định vị kỹ thuật và hiệu ứng mạng của nó, và có các thuộc tính phòng thủ nhất định.

Xét tổng thể, các token có chức năng định vị rõ ràng hoặc được hỗ trợ bởi hệ sinh thái, trong thời gian thị trường biến động mạnh, dễ dàng nhận được sự ủng hộ về tài chính, trở thành "nơi trú ẩn" trong điều chỉnh thị trường, đồng thời thể hiện sở thích tương đối của thị trường đối với tài sản phòng thủ.

Hình 11: Trong số 100 mã thông báo có giá trị vốn hóa lớn nhất, các dự án có mức giảm giá lớn chủ yếu tập trung vào mã thông báo chuỗi công cộng và mã thông báo nền tảng mới nổi.

Hình 12: Trong số 100 mã thông báo có giá trị thị trường hàng đầu, những mã thông báo có mức giảm nhỏ thường có nền tảng cơ bản vững mạnh hoặc sự hỗ trợ từ hệ sinh thái.

2. Mối quan hệ giữa xếp hạng vốn hóa thị trường và tỷ lệ tăng/giảm

Để phân tích sâu hơn mối quan hệ giữa giá trị vốn hóa của các đồng tiền điện tử và mức điều chỉnh giá, chúng tôi đã vẽ biểu đồ phân tán của 500 đồng tiền hàng đầu theo giá trị vốn hóa, so sánh thứ hạng vốn hóa (giá trị càng nhỏ đại diện cho vốn hóa càng lớn) với tỷ lệ tăng giảm giá từ ngày 3 tháng 4 đến ngày 7 tháng 4. Mỗi điểm đại diện cho một đồng tiền, trục X là thứ hạng vốn hóa (1 là vốn hóa lớn nhất), trục Y là sự biến động giá tương ứng (%).

Xét về xu hướng tổng thể, không có mối tương quan tuyến tính rõ ràng giữa thứ hạng vốn hóa thị trường và mức giảm. Hầu hết các token có mức giảm tập trung trong khoảng từ -10% đến -25%, cho thấy các token ở các khoảng vốn hóa khác nhau thể hiện khá đồng nhất trong đợt điều chỉnh này, không có sự phân hóa vốn hóa thị trường đáng kể.

Tuy nhiên, đáng chú ý là các token có vốn hóa nhỏ hơn thể hiện sự biến động lớn hơn ở rìa phân phối. Ví dụ, một số token xếp hạng thấp đã giảm hơn -40%, hoặc trong thời gian ngắn đã phục hồi hơn 50%, cho thấy các loại tiền điện tử có vốn hóa nhỏ vẫn có sự phơi bày rủi ro đáng kể. Điều này cho thấy vốn hóa không phải là yếu tố chính trong đợt điều chỉnh lần này, mà ngược lại nhấn mạnh đặc điểm "áp lực bán nhất quán" dưới sự chi phối của tâm lý hệ thống.

Hình 13: Không có mối quan hệ tuyến tính rõ ràng giữa xếp hạng vốn hóa thị trường và mức giảm, hầu hết các token có mức giảm tập trung trong khoảng từ -10% đến -25%

3. Phân tích phục hồi, ai đã nhanh chóng phục hồi sau khi giảm giá

Để bổ sung cho cấu trúc sau pullback, chúng tôi tiếp tục theo dõi hiệu suất giá của từng đồng tiền sau mức thấp nhất ngày 7 tháng 4 để xác định các đặc điểm "sửa chữa quá mức" và "đảo chiều chữ V". Hầu hết các mã thông báo đã chứng kiến sự phục hồi tương đối khiêm tốn, tập trung trong phạm vi 0% đến 20%. Tuy nhiên, cũng có một số dự án đã hoạt động tốt, chẳng hạn như ARDR, GAS, v.v., với mức phục hồi hơn 50%, cho thấy xu hướng sửa chữa quá mức giảm rõ ràng.

Một số mã thông báo này đã hình thành một "sự đảo ngược hình chữ V" điển hình – giảm hơn 30% trong giai đoạn đầu, sau đó là một cuộc biểu tình mạnh mẽ hơn 20% trong một khoảng thời gian ngắn. Hầu hết các mã thông báo này là các dự án vốn hóa vừa và nhỏ, với độ biến động cao hơn và biến động giá có nhiều khả năng được thúc đẩy bởi tâm lý thị trường và sự cường điệu chủ đề.

Hình 14: Hầu hết các token có biên độ phục hồi tập trung trong khoảng từ 0% đến 20%, nhưng một số dự án như ARDR, GAS có biên độ phục hồi vượt quá 50%, cho thấy rõ động lực phục hồi sau khi giảm sâu.

Xét về cấu trúc của các đồng tiền phục hồi, ngoài những dự án chủ đề nổi bật (như AI, Layer2, hệ sinh thái chuỗi công cộng, khái niệm Meme), một số token cơ sở hạ tầng như ARDR, GAS cũng thể hiện nổi bật. Mặc dù các dự án này có nhiệt độ thị trường khá thấp, nhưng trong đợt điều chỉnh, chúng có thể thu hút sự chú ý của vốn do mặt kỹ thuật chạm đáy hoặc bị định giá thấp trong giai đoạn, thúc đẩy giá phục hồi nhanh chóng. Do đó, có thể thấy rằng các token phục hồi mạnh có thể xuất phát từ việc đầu cơ theo cảm xúc của các chủ đề nổi bật, cũng có thể phản ánh sự phục hồi cơ bản dẫn đến sự phục hồi cấu trúc, thể hiện sự cạnh tranh của nhiều nguồn vốn trên thị trường.

Trong khi đó, các dự án có mức phục hồi lớn thường là các token nhỏ và vừa có vốn hóa thị trường thấp, càng khẳng định rằng: các token có vốn hóa nhỏ mặc dù có biến động lớn khi điều chỉnh, nhưng trong quá trình phục hồi ngắn hạn cũng có độ đàn hồi tăng trưởng mạnh mẽ hơn.

Bảng dưới đây liệt kê mười đồng tiền hàng đầu có mức tăng trong đợt phục hồi này, tất cả đều có mức tăng trên 35%, trong đó FARTCOIN và ARDR tăng trên 60%, mức tăng đáng kể. Trong số đó có những đồng như ARDR (-29.4%), MOG (-30.07%) đã trải qua sự điều chỉnh sâu, cũng như những dự án như FARTCOIN (-1.04%), UXLINK (+1.75%) có mức giảm tương đối hạn chế, cho thấy sự phục hồi không hoàn toàn phụ thuộc vào mức giảm trước đó.

Hình 15: Mười đồng token có mức tăng giá trong đợt hồi phục này, trong đó FARTCOIN và ARDR tăng hơn 60%, mức tăng đáng kể.

Xem xét tổng thể, đợt phục hồi này có đặc điểm cấu trúc, mặc dù thị trường tổng thể hoạt động nhẹ nhàng, nhưng một số token có vốn hóa vừa và nhỏ thể hiện khả năng phục hồi mạnh mẽ. Dù là các dự án đề tài hot hay token thuộc loại cơ sở hạ tầng, chỉ cần có sự chú ý của vốn, kỹ thuật chạm đáy hoặc các yếu tố cảm xúc, đều có cơ hội đạt được sự phục hồi mạnh mẽ trong thời gian ngắn. Hơn nữa, độ phục hồi không hoàn toàn phụ thuộc vào mức giảm trước đó, một số token có mức giảm hạn chế cũng thể hiện tốt, cho thấy thị trường trong quá trình phục hồi ngắn hạn đang chú trọng nhiều hơn vào động lực vốn và logic cá cược, chứ không phải chỉ là xu hướng kỹ thuật đơn lẻ.

Nói chung, đợt điều chỉnh và phục hồi của thị trường lần này thể hiện sự phân hóa rõ rệt. Một số token có vốn hóa nhỏ đã nhanh chóng phục hồi sau khi giảm mạnh với khối lượng giao dịch tăng, cho thấy đặc trưng "giảm sâu là cơ hội", có thể được coi là chỉ báo quan trọng về xu hướng dòng tiền trong các tình huống cực đoan trong tương lai.

4. Quan sát token khối lượng bất thường

4.1 Hệ số tăng trưởng khối lượng giao dịch

Dựa trên phân tích hiệu suất hồi phục của các token, chúng tôi đã tiếp tục quan sát sự thay đổi khối lượng giao dịch của từng token vào thời điểm đáy thị trường ngày 7 tháng 4. Chúng tôi đã lấy khối lượng giao dịch trung bình từ ngày 3 tháng 4 đến ngày 6 tháng 4 làm chuẩn so sánh, tính toán tỷ lệ tăng trưởng khối lượng giao dịch của từng token vào ngày 7 tháng 4, nhằm xác định xem có hành vi gia tăng khối lượng bất thường nào trong thời gian thị trường giảm hay không.

Cần lưu ý rằng, năm mã thông báo có khối lượng giao dịch tăng lên lần này chủ yếu là các tài sản liên quan đến cơ sở hạ tầng và chuỗi chéo, chẳng hạn như OSETH (mã thông báo staking thanh khoản Ethereum), CLBTC và STBTC (tài sản Bitcoin chuỗi chéo), VENOM (mã thông báo chuỗi công cộng mới) và STRAX (mã thông báo nền tảng chuỗi doanh nghiệp). Mặc dù những dự án này không phải là chủ đề nóng chủ đạo hiện tại, nhưng trong thời gian thị trường điều chỉnh lại xuất hiện khối lượng giao dịch bất thường, có thể phản ánh sự bán tháo hoảng loạn, các nhà đầu tư lớn tích lũy ở mức thấp, hoặc sự giải phóng tập trung của hoạt động giao dịch ngắn hạn.

Hành vi tăng khối lượng không nhất thiết phải tương ứng trực tiếp với sự phục hồi giá, nhưng thường cho thấy dòng tiền đang hoạt động tích cực, có một mức độ quan tâm nhất định từ thị trường và giá trị giao dịch ngắn hạn, do đó các diễn biến tiếp theo đáng để theo dõi.

Hình 16: Năm mã token có khối lượng giao dịch tăng lên chủ yếu là tài sản liên quan đến hạ tầng và chuỗi chéo.

4.2 Tỷ lệ tăng trưởng khối lượng giao dịch và biên độ phục hồi

Để quan sát thêm mối quan hệ giữa sự biến đổi của khối lượng giao dịch và xu hướng giá, chúng tôi đã vẽ biểu đồ phân tán giữa Tăng gấp đôi khối lượng giao dịch (Volume Increase Multiple) và Tỷ lệ phục hồi (Rebound %). Trục hoành của biểu đồ là tỷ lệ tăng trưởng khối lượng giao dịch vào ngày 7 tháng 4 so với khối lượng giao dịch từ ngày 3 đến ngày 6 tháng 4, trục tung là tỷ lệ phục hồi giá.

Từ hình ảnh có thể quan sát thấy, một số token như FARTCOIN, GAS, ARDR không chỉ có khối lượng giao dịch tăng vọt vào ngày 7 tháng 4, mà còn đạt được mức phục hồi mạnh mẽ trên 60%, thể hiện đặc trưng điển hình của "phục hồi với khối lượng tăng"; trong khi đó, OSETH, VENOM, STRAX lại thuộc loại "khối lượng giao dịch tăng vọt nhưng phục hồi nhẹ", vẫn cho thấy có một mức độ hỗ trợ nhất định.

Tổng thể mà nói, sự gia tăng đột biến trong khối lượng giao dịch không nhất thiết mang lại sự phục hồi giá, nhưng khi kết hợp với dữ liệu phục hồi, sự gia tăng khối lượng giao dịch thực sự là một tín hiệu quan trọng cho việc dòng tiền ngắn hạn ra vào, cũng có thể được sử dụng như một chỉ báo phụ để quan sát động lực phục hồi của thị trường.

Hình mười bảy: Một số token như FARTCOIN, GAS và ARDR không chỉ có khối lượng giao dịch tăng vọt vào ngày 7 tháng 4, mà còn đạt được sự phục hồi mạnh mẽ hơn 60%.

5. Phân tích tóm tắt

Tổng thể mà nói, sau khi giảm mạnh, thị trường trong đợt này xuất hiện hiện tượng "biến động giá và khối lượng" rõ rệt, tiết lộ đặc điểm cấu trúc của một số token trong điều kiện thị trường cực đoan. Sự gia tăng bất thường của khối lượng giao dịch phản ánh hành vi tập trung của thị trường trong môi trường biến động cao, bất kể là bán tháo hoảng loạn hay dòng vốn chủ động sắp xếp, thường dự báo sự đảo chiều tiềm năng của xu hướng tiếp theo.

Một số token đã đạt được sự phục hồi mạnh mẽ trong khi khối lượng giao dịch tăng vọt, thuộc loại tài sản "khôi phục theo khối lượng", thường có tính thanh khoản và sự quan tâm của thị trường cao hơn; trong khi một số token khác dù khối lượng giao dịch tăng vọt nhưng không có sự phục hồi rõ ràng, có thể vẫn đang trong giai đoạn chuyển nhượng hoặc tiêu thụ, cần kết hợp với hình thái kỹ thuật và các yếu tố cơ bản để đánh giá thêm.

Đối với các nhà giao dịch, việc kết hợp thay đổi khối lượng giao dịch với động năng giá giúp nhận diện tiềm năng của các tài sản trong giai đoạn phục hồi của thị trường, đặc biệt sau những biến động cực đoan, dễ dàng hơn trong việc nắm bắt hướng đi ưu tiên của dòng tiền thông qua hành vi tăng vọt khối lượng giao dịch.

Với sự ổn định dần của tâm lý thị trường và giảm bớt bất ổn vĩ mô, thị trường có thể bước vào giai đoạn "xoay vòng cơ cấu".

Tóm tắt

Từ ngày 27 tháng 3 đến ngày 10 tháng 4, thị trường dao động trong môi trường biến động cao và tâm lý giao dịch, giá BTC và ETH biến động mạnh, độ biến động, tỷ lệ chi phí vốn và hợp đồng thanh lý đồng thời tăng nhiệt, phản ánh tâm lý giao dịch ngắn hạn cực kỳ không ổn định. Tỷ lệ mua bán và cấu trúc vị thế hợp đồng cho thấy tâm lý đòn bẩy ETH nhạy cảm hơn, thị trường vẫn ở giai đoạn thanh lý cảm xúc và không rõ hướng đi, mặc dù một số khu vực đã có dấu hiệu ổn định ban đầu, nhưng rủi ro trung hạn vẫn chưa được giải tỏa hoàn toàn.

Trong đợt điều chỉnh thị trường này, một số token đã xuất hiện sự gia tăng khối lượng bất thường trong giai đoạn giảm giá, và nhanh chóng hoàn thành phục hồi, thể hiện xu hướng điển hình của "phục hồi với khối lượng lớn". Sự biến động về khối lượng và giá cả tiết lộ đặc điểm chuyển đổi cấu trúc vốn dưới tình huống cực đoan. Nhìn chung, thị trường hiện đang bước vào giai đoạn luân chuyển cấu trúc và phân hóa chiến lược, nhà đầu tư nên kết hợp tín hiệu dữ liệu đa chiều và cơ chế quản lý rủi ro, đánh giá một cách hợp lý và ứng phó một cách thận trọng.

Gate 研究院

Gate Viện Nghiên cứu là một nền tảng nghiên cứu toàn diện về blockchain và tiền điện tử, cung cấp nội dung sâu sắc cho độc giả, bao gồm phân tích kỹ thuật, cái nhìn nóng, tổng quan thị trường, nghiên cứu ngành, dự đoán xu hướng và phân tích chính sách kinh tế vĩ mô.

Miễn trừ trách nhiệmĐầu tư vào thị trường tiền điện tử có rủi ro cao, khuyến nghị người dùng thực hiện nghiên cứu độc lập và hiểu rõ bản chất của các tài sản và sản phẩm được mua trước khi đưa ra bất kỳ quyết định đầu tư nào. Gate.io không chịu trách nhiệm cho bất kỳ tổn thất hoặc thiệt hại nào do những quyết định đầu tư như vậy.

Nội dung chỉ mang tính chất tham khảo, không phải là lời chào mời hay đề nghị. Không cung cấp tư vấn về đầu tư, thuế hoặc pháp lý. Xem Tuyên bố miễn trừ trách nhiệm để biết thêm thông tin về rủi ro.

Gate 研究院:hơn 5 triệu BTC đang thua lỗ, thị trường bán phá giá lớn sau khi khối lượng giao dịch cao hơn mạnh mẽ Token盘点

Lời nói đầu

Bản báo cáo định lượng hai tuần này (từ ngày 27 tháng 3 đến 10 tháng 4) thông qua phân tích dữ liệu đa chiều, đi sâu vào phân tích động thái và xu hướng của thị trường tiền điện tử, chú trọng vào các chỉ số quan trọng của Bitcoin và Ethereum cũng như tình hình thanh lý hợp đồng, đồng thời tập trung vào quá trình điều chỉnh thị trường và các dấu hiệu phục hồi cấu trúc do chính sách thuế gây ra.

Tóm tắt

Tình hình thị trường

Phân tích độ biến động giá của Bitcoin và Ethereum

Trong hai tuần qua, do ảnh hưởng của chính sách thuế, BTC đã có xu hướng giảm nhẹ sau đó → giảm nhanh → phục hồi mạnh mẽ. Mức giảm đã vượt quá 15%, nhưng sức phục hồi cũng khá mạnh, cho thấy cuộc đấu tranh giữa bên mua và bên bán rất quyết liệt. Giá hiện tại đã cơ bản phục hồi lại mức giá giảm vào đầu tháng 4. ETH có xu hướng liên quan chặt chẽ với BTC, mức giảm của ETH có phần lớn hơn, giảm khoảng 30% từ cao nhất đến thấp nhất, và sự phục hồi của ETH chưa thể trở lại mức cao đầu tháng.

Hình 1: Giá BTC phục hồi về 82,000 USDT, trong khi ETH chỉ hồi phục gần 1,600 USDT, thể hiện sự yếu kém tương đối.

Kể từ đầu tháng Tư, sự biến động chung của thị trường tiền điện tử đã tăng lên đáng kể và sự biến động của BTC và ETH đã tăng song song, phản ánh sự gia tăng nhanh chóng trong hoạt động thị trường và sự chuyển đổi từ tâm lý chờ đợi và xem sang chơi game. Theo dữ liệu, biến động BTC đã tăng đều đặn từ 0,0025 vào ngày 28 tháng 3, đạt 0,0261 vào ngày 1 tháng 4, vượt qua 0,0460 vào tối ngày 2 tháng 4, và sau đó tăng lên 0,0345 và 0,0442 vào ngày 9 và 10 tháng 4, tương ứng, tạo thành mức cao biến động của giai đoạn này. ETH biến động mạnh hơn, tăng từ 0,0047 vào cuối tháng 3 lên 0,0488 vào ngày 2 tháng 4, tăng lên 0,0724 vào ngày 7 tháng 4 và tăng thêm lên 0,0812 vào ngày 10 tháng 4, cho thấy tâm lý vốn dễ dàng được truyền sang các tài sản beta cao hơn trong sự biến động của thị trường. 【1】【2】

Hình 2: Biến động tỷ lệ ETH cao hơn BTC, cho thấy tính biến động giá mạnh hơn.

Phân tích tỷ lệ quy mô giao dịch dài ngắn (LSR) của Bitcoin và Ethereum

Từ ngày 27 tháng 3 đến ngày 6 tháng 4, tỷ lệ mua-bán của BTC và ETH nói chung cho thấy xu hướng giảm dần, phản ánh sự suy yếu của khẩu vị tăng giá của thị trường và củng cố tâm lý giảm giá trong bối cảnh giá tiếp tục suy yếu. Tỷ lệ mua/bán của BTC giảm nhẹ từ 0,97 ngày 27/3 xuống 0,91 ngày 6/4, trong khi giá dao động từ 85.823 USDT xuống 77.151 USDT trong cùng thời gian, trong khi tỷ lệ mua/bán của ETH giảm từ 1,00 xuống 0,91 và giá giảm mạnh từ 1.987 USDT xuống 1.537 USDT. Trong quá trình thị trường suy giảm, tỷ lệ mua-bán vẫn ở mức thấp, cho thấy các nhà đầu tư nhìn chung thận trọng và có mức độ sẵn sàng theo đuổi thấp, nhưng thay vào đó hình thành mô hình chi phối giảm giá trên thị trường đi xuống.

Từ ngày 7 đến ngày 10 tháng 4, BTC và ETH bắt đầu tăng trở lại, nhưng tỷ lệ mua-bán cho thấy sự khác biệt và biến động rõ ràng. Tỷ lệ mua/bán BTC dần phục hồi trong giai đoạn đầu của đợt tăng giá, từ 0,99 lên 1,01 cho đến khi tăng lên 0,91 vào ngày 10/4, nhưng vẫn thấp hơn mức đầu tháng, cho thấy sự phục hồi niềm tin của thị trường bị hạn chế. Ngược lại, tỷ lệ mua/bán ETH đạt 1,03 vào ngày 9/4, nhưng giảm mạnh xuống 0,85 vào ngày 10/4 và mặc dù giá đã tăng trở lại lên 1.628 USDT, nhưng phe bò đã không hình thành sự thống trị bền vững, phản ánh tính thanh khoản yếu của những nhà đầu cơ giá lên ngắn hạn và sự kìm hãm mạnh mẽ hơn tâm lý giảm giá trên thị trường ETH. Do đó, từ góc độ cấu trúc dài-ngắn, cấu trúc của BTC ổn định hơn, trong khi ETH cho thấy các đặc điểm của cảm xúc biến động hơn, và cần chú ý đến kiểm soát nhịp điệu và quản lý chốt lời và cắt lỗ trong chiến lược giao dịch. 【3】

Hình ba: Tỷ lệ long/short BTC dần hồi phục trong giai đoạn đầu của sự phục hồi giá, nhưng vẫn thấp hơn mức đầu tháng, cho thấy sự phục hồi niềm tin của thị trường là có hạn.

Hình 4: Tính thanh khoản của ETH trong ngắn hạn yếu, tâm lý bán áp lực mạnh hơn.

Phân tích số tiền giữ hợp đồng

Theo dữ liệu từ Coinglass, kể từ ngày 27 tháng 3, khối lượng hợp đồng của BTC và ETH đã thể hiện xu hướng cấu trúc giảm sau đó phục hồi, phù hợp cao với nhịp độ biến động giá. Khối lượng hợp đồng BTC vào ngày 27 tháng 3 là 54.77 tỷ USD, sau đó giảm dần theo giá xuống, chạm mức thấp nhất trong giai đoạn là 50.95 tỷ USD vào ngày 7 tháng 4, và tiếp tục giảm xuống 50.8 tỷ USD vào ngày 8 tháng 4, tổng mức giảm đạt 7.2%. Khối lượng hợp đồng của ETH đã giảm từ 21.49 tỷ USD vào ngày 27 tháng 3 xuống còn 17.04 tỷ USD vào ngày 8 tháng 4, với tỷ lệ giảm lên tới 20.7%, cho thấy sự thay đổi trong cấu hình đòn bẩy của ETH rõ rệt hơn trong giai đoạn điều chỉnh của thị trường.

Từ ngày 9 đến ngày 10 tháng 4, khi giá BTC và ETH tăng trở lại mạnh mẽ, việc nắm giữ hợp đồng cũng tăng trở lại, phản ánh sự can thiệp trở lại của các quỹ đòn bẩy dài. OI của BTC đã tăng trở lại từ mức thấp lên 55,68 tỷ đô la (ngày 9 tháng 4) và 55,36 tỷ đô la (ngày 10 tháng 4), mức tăng ròng trong hai ngày gần 4,8 tỷ đô la. Nắm giữ hợp đồng ETH cũng phục hồi nhanh chóng từ mức thấp lên 18,41 tỷ USD (ngày 9/4) và mặc dù giảm nhẹ xuống còn 17,94 tỷ USD vào ngày 10/4, nhưng nhìn chung vẫn tương đối cao, cho thấy niềm tin tăng giá của thị trường đã được khôi phục trong ngắn hạn. Tuy nhiên, tốc độ phục hồi của việc nắm giữ ETH vẫn chậm hơn so với BTC, cho thấy sự ưu tiên của quỹ vẫn nghiêng về các tài sản chính thống với các thuộc tính kháng cự hơn. Nhìn chung, những thay đổi trong các vị trí hợp đồng tạo thành một bản đồ tốt cho biến động giá và cần phải cảnh giác với áp lực thanh lý tiềm ẩn gây ra bởi sự gia tăng nhanh chóng của các vị thế trong chiến lược giao dịch. 【4】

Hình 5: Tỷ lệ giảm hợp đồng giữ ETH lên tới 20.7%, cho thấy sự thay đổi cấu trúc đòn bẩy đối với ETH rõ ràng hơn trong giai đoạn điều chỉnh của thị trường.

Tỷ lệ cấp vốn

Tỷ lệ phí vốn của BTC và ETH tiếp tục dao động mạnh, xu hướng tổng thể nghiêng về yếu, cho thấy thị trường thiếu sức tăng trong bối cảnh, tâm lý đòn bẩy dao động, sự khác biệt giữa mua và bán rõ rệt. Trong thời gian này, tỷ lệ phí vốn của BTC nhiều lần chuyển sang âm, thấp nhất gần -0,01%, phản ánh rằng vốn bán khống tạm thời chiếm ưu thế, trong một số thời điểm thị trường có kỳ vọng rõ ràng về việc giảm giá. Trong khi đó, tỷ lệ phí vốn của ETH vẫn duy trì trong khoảng dao động hẹp, biên độ dao động nhỏ hơn BTC, cho thấy việc bố trí đòn bẩy của nó tương đối kiềm chế, tâm lý đầu cơ trên thị trường tương đối ôn hòa.

Cần lưu ý rằng, mặc dù giá BTC và ETH đã có sự phục hồi vào ngày 9 tháng 4, nhưng tỷ lệ phí vốn không thể đồng bộ tăng mạnh, mà ngược lại đã nhiều lần nhanh chóng giảm xuống sau các đỉnh cao, cho thấy sự phục hồi hiện tại thiếu sự hỗ trợ từ vốn đòn bẩy bền vững. Nhìn chung, thị trường vẫn đang trong giai đoạn giằng co giữa bên mua và bên bán, hướng đi của vốn vẫn chưa có sự nhất quán, và xu hướng giá trong thời gian tới vẫn còn sự không chắc chắn.

Hình 6: Tỷ lệ phí vốn BTC nhiều lần rơi vào vùng giá trị âm, phản ánh việc vốn short chiếm ưu thế trong một số thời kỳ.

Biểu đồ thanh lý hợp đồng tiền điện tử

Theo dữ liệu từ Coinglass, kể từ ngày 26 tháng 3, tổng số tiền bị thanh lý trên thị trường hợp đồng tiền điện tử đã xuất hiện biến động cao. Trong khoảng thời gian này, vào ngày 6 tháng 4 và 8 tháng 4, có sự gia tăng đáng kể, lần lượt đạt đỉnh thanh lý đối với lệnh mua là 740 triệu USD và thanh lý đối với lệnh bán là 370 triệu USD, phản ánh rằng trong bối cảnh giá cả biến động mạnh, vốn đòn bẩy trên thị trường đã gặp phải thanh lý hai chiều.

Số lượng lệnh mua bị thanh lý vẫn cao hơn đáng kể so với lệnh bán, đặc biệt là vào khoảng ngày 6 tháng 4, do chính sách thuế dẫn đến sự điều chỉnh đã khiến nhiều nhà đầu tư mua bị thanh lý một cách thụ động, cho thấy xu hướng phục hồi thiếu sự hỗ trợ bền vững, một số nhà đầu tư đã đuổi giá cao và nhanh chóng gặp phải dừng lỗ. Trong khi đó, số lượng lệnh bán bị thanh lý tương đối tập trung vào giai đoạn phục hồi cục bộ, cho thấy thị trường vẫn tồn tại hiện tượng bỏ lỡ cơ hội ngắn hạn và sự dao động cảm xúc.

Nhìn chung, dữ liệu thanh lý hiện tại so với giữa tháng 3 đã có sự gia tăng đáng kể, rủi ro đòn bẩy trên thị trường vẫn chưa được giải phóng hoàn toàn, việc phục hồi tâm lý vẫn cần được xác nhận thêm bởi giá cả và khối lượng giao dịch.

Hình 7: Từ ngày 26 tháng 3 đến ngày 10 tháng 4, số tiền thanh lý trung bình hàng ngày của toàn bộ thị trường hợp đồng là 3.8 triệu đô la Mỹ, tăng 90% so với giai đoạn trước.

Tỷ lệ nguồn cung thua lỗ của Bitcoin tăng lên 25.8%

Theo CryptoQuant, khoảng 25,8% nguồn cung Bitcoin hiện đang chìm trong sắc đỏ, tương ứng với 5.124.348 BTC. Khi BTC đã rút lui từ mức cao khoảng 88.500 USDT xuống mức thấp khoảng 74.000 USDT trong hai tuần qua, tỷ trọng nguồn cung thua lỗ đã tăng mạnh song song, tương tự như mức đã thấy trong một số đợt giảm lớn vào năm 2024.

Hình ảnh cho thấy, tỷ lệ này đã đạt được mức tương tự trong nhiều giai đoạn đáy, cho thấy tâm lý thị trường hiện tại đã vào khu vực chịu áp lực nặng nề. Số lượng vị thế ngắn hạn lớn bị mắc kẹt trong thua lỗ trên giấy, áp lực bán kiểu đầu hàng và hành động thanh lý tập trung được giải phóng, tạo thành đặc điểm chính của thị trường hiện tại. Tuy nhiên, điều đáng lưu ý là, kinh nghiệm lịch sử cho thấy, chỉ số này khi đạt đến mức cao thường đi kèm với việc dần dần có vốn trung và dài hạn tham gia, trở thành tín hiệu tham khảo quan trọng cho khu vực đáy cấu trúc.

Từ góc độ hành vi trên chuỗi, khi hơn một phần tư nguồn cung Bitcoin đang ở trạng thái thua lỗ, thị trường thường đang trong quá trình giải đòn bẩy và thanh lý cảm xúc, mặc dù không phải là công cụ xác định đáy rõ ràng, nhưng có giá trị tham khảo nhất định cho sự đảo ngược theo chu kỳ.

Hình 8: Hiện tại khoảng 25,8% nguồn cung Bitcoin đang ở trạng thái thua lỗ, tương ứng với số lượng là 5.124.348 BTC

Phân tích điều chỉnh và phục hồi của thị trường tiền điện tử trong vòng này

(Tuyên bố từ chối trách nhiệm: Tất cả các dự đoán trong bài viết này được đưa ra dựa trên dữ liệu lịch sử và phân tích xu hướng thị trường, chỉ để tham khảo, không nên được coi là lời khuyên đầu tư hoặc đảm bảo về xu hướng thị trường trong tương lai. Các nhà đầu tư khi thực hiện các khoản đầu tư liên quan, nên cân nhắc đầy đủ rủi ro và quyết định cẩn thận.)

Vào ngày 7 tháng 4, thị trường tiền điện tử đã có sự sụt giảm rõ rệt. Theo dữ liệu từ CoinGecko, giá Bitcoin đã giảm xuống mức thấp nhất khoảng 74,600 USDT trong ngày, các loại tiền tệ chính đều ghi nhận mức giảm hai chữ số, tổng giá trị thị trường trong một ngày đã bốc hơi khoảng 7%. Theo thống kê, giá thấp nhất trung bình xuất hiện vào lúc 14:00 ngày 7 tháng 4 (UTC+8).【9】

Kích hoạt cho đợt điều chỉnh này là chính sách "thuế quan đối ứng" của Tổng thống Mỹ Donald Trump vào ngày 2/4, công bố thuế quan đối với hàng nhập khẩu từ 18 nền kinh tế, bao gồm cả Trung Quốc, từ ngày 5/4, gây ra sự gia tăng căng thẳng thương mại toàn cầu và tâm lý e ngại rủi ro gia tăng, khiến thị trường chứng khoán toàn cầu và thị trường tiền điện tử đồng loạt giảm. Với chính sách sau đó công bố lệnh cấm thuế quan 90 ngày vào ngày 9 tháng Tư, tâm lý rủi ro thị trường đã giảm bớt nhanh chóng và giá phục hồi từ mức thấp.

1. Tổng quan về biến động giảm từ ngày 3 tháng 4 đến ngày 7 tháng 4

Chúng tôi đã nhóm 500 mã thông báo hàng đầu theo vốn hóa thị trường và xem xét mức giảm trung bình của các phạm vi vốn hóa thị trường khác nhau từ ngày 3 tháng Tư đến ngày 7 tháng Tư. Mức giảm trung bình chung là 13,74%, trong khi phân phối mức giảm trên các phạm vi vốn hóa thị trường tương đối chặt chẽ, ít thay đổi.

Trong đó, các token xếp hạng vốn hóa từ 201–300 có mức giảm trung bình lớn nhất, đạt 14,31%, trong khi các token trong khoảng từ 101–200 thì giảm tương đối ít hơn, với mức giảm trung bình là 12,97%. Nhìn chung, ảnh hưởng của xếp hạng vốn hóa đến mức giảm không đáng kể, điều này cho thấy điều chỉnh thị trường lần này thuộc về sự giảm đồng nhất, không phải là sự điều chỉnh cấu trúc do một khoảng vốn hóa đơn lẻ hoặc một loại tiền tệ cụ thể gây ra. Hiện tượng này cũng phản ánh rằng, trong bối cảnh biến động hệ thống của thị trường, hầu hết các tài sản khó có thể tự giữ vững, và tiền tệ có xu hướng rút lui toàn diện, thay vì chỉ điều chỉnh cấu hình của các phân đoạn cụ thể.

Hình 9: Mức giảm trung bình tổng thể là 13,74%, sự khác biệt về mức giảm giữa các khoảng giá trị thị trường không lớn, thị trường thể hiện sự điều chỉnh đồng nhất.

1.1 20 loại tiền tệ có tỷ lệ tăng giảm cao nhất

Một số loại tiền tệ cho thấy xu hướng phân hóa đáng kể trong vòng giảm này, và các trường hợp giảm và tăng cực đoan xảy ra cùng một lúc. Năm mã giảm hàng đầu là AI16Z (-38,08%), KET (-32,00%), IBERA (-31,77%), MEW (-31,39%) và BERA (-31,30%).

Nói một cách tương đối, cũng có một số đồng tiền đã tăng ngược xu hướng trong xu hướng giảm chung. Trong số các cổ phiếu tăng hàng đầu, FUN (+ 100,00%), SAROS (+ 48,95%), LAYER (+ 11,85%), USUAL (+ 11,57%) và OKB (+ 8,56%) nằm trong số những cổ phiếu tăng hàng đầu. Gần đây, nhóm dự án đã tích cực mở rộng các kênh thanh toán, triển khai một số hoạt động hợp tác và tích cực thúc đẩy cộng đồng, điều này đã dẫn đến sự chú ý của thị trường trong ngắn hạn, tạo thành một dòng vốn tập trung. 【10】

Nhìn chung, các dự án có câu chuyện rõ ràng hoặc thiết kế cơ chế khuyến khích mạnh mẽ có khả năng nổi bật trong bối cảnh thị trường biến động; trong khi sự nhiệt tình của thị trường kết hợp với tâm lý giao dịch ngắn hạn cũng mang lại khả năng sinh lợi vượt trội cho một số token.

Hình 10: Một số dự án mới nổi hoặc tài sản nhạy cảm với cảm xúc đã xuất hiện sự phân hóa rõ rệt trong đợt điều chỉnh lần này, với mức giảm đáng kể.

Phân tích tăng giảm 100 mã có giá trị thị trường hàng đầu

Trong số 100 mã thông báo hàng đầu theo vốn hóa thị trường, các dự án có mức giảm lớn chủ yếu tập trung vào các mã thông báo chuỗi công khai và các đồng tiền nền tảng mới nổi. Những tài sản này thường có giá trị beta cao, giá biến động mạnh và dễ bị bán tháo hơn khi có sự hoảng loạn trên thị trường hoặc khi thanh khoản thắt chặt. Do tính chất "tăng trưởng cao, rủi ro cao", chúng có xu hướng là mục tiêu của dòng vốn ưu tiên trong chu kỳ giảm và mức giảm cũng cao hơn đáng kể so với các mã thông báo tương đối trưởng thành.

Nói một cách tương đối, hầu hết các mã thông báo có mức giảm nhỏ hơn đều có các nguyên tắc cơ bản vững chắc hoặc hỗ trợ sinh thái. Không bao gồm stablecoin, năm mã thông báo hàng đầu có mức giảm nhỏ nhất trong số 100 mã thông báo hàng đầu theo vốn hóa thị trường là OKB, FTN, WBT, ATOM và DEXE. Trong số đó, OKB tăng ngược xu hướng (+3,53%) trong đợt pullback này và hiệu suất của nó đặc biệt nổi bật; Sự suy giảm của FTN và WBT cũng tương đối hạn chế, trong khi sự suy giảm của ATOM và DEXE được kiểm soát trong vòng 5%, cho thấy một mức độ phục hồi nhất định. Hầu hết các mã thông báo này đều có kịch bản ứng dụng thực tế hoặc giá trị sinh thái, ví dụ: một số mã thông báo có liên quan chặt chẽ đến nền tảng giao dịch và có cơ sở người dùng và cơ chế hỗ trợ tương đối ổn định; Là tài sản cốt lõi của hệ sinh thái chuỗi chéo, ATOM được hưởng lợi từ định vị kỹ thuật và hiệu ứng mạng của nó, và có các thuộc tính phòng thủ nhất định.

Xét tổng thể, các token có chức năng định vị rõ ràng hoặc được hỗ trợ bởi hệ sinh thái, trong thời gian thị trường biến động mạnh, dễ dàng nhận được sự ủng hộ về tài chính, trở thành "nơi trú ẩn" trong điều chỉnh thị trường, đồng thời thể hiện sở thích tương đối của thị trường đối với tài sản phòng thủ.

Hình 11: Trong số 100 mã thông báo có giá trị vốn hóa lớn nhất, các dự án có mức giảm giá lớn chủ yếu tập trung vào mã thông báo chuỗi công cộng và mã thông báo nền tảng mới nổi.

Hình 12: Trong số 100 mã thông báo có giá trị thị trường hàng đầu, những mã thông báo có mức giảm nhỏ thường có nền tảng cơ bản vững mạnh hoặc sự hỗ trợ từ hệ sinh thái.

2. Mối quan hệ giữa xếp hạng vốn hóa thị trường và tỷ lệ tăng/giảm

Để phân tích sâu hơn mối quan hệ giữa giá trị vốn hóa của các đồng tiền điện tử và mức điều chỉnh giá, chúng tôi đã vẽ biểu đồ phân tán của 500 đồng tiền hàng đầu theo giá trị vốn hóa, so sánh thứ hạng vốn hóa (giá trị càng nhỏ đại diện cho vốn hóa càng lớn) với tỷ lệ tăng giảm giá từ ngày 3 tháng 4 đến ngày 7 tháng 4. Mỗi điểm đại diện cho một đồng tiền, trục X là thứ hạng vốn hóa (1 là vốn hóa lớn nhất), trục Y là sự biến động giá tương ứng (%).

Xét về xu hướng tổng thể, không có mối tương quan tuyến tính rõ ràng giữa thứ hạng vốn hóa thị trường và mức giảm. Hầu hết các token có mức giảm tập trung trong khoảng từ -10% đến -25%, cho thấy các token ở các khoảng vốn hóa khác nhau thể hiện khá đồng nhất trong đợt điều chỉnh này, không có sự phân hóa vốn hóa thị trường đáng kể.

Tuy nhiên, đáng chú ý là các token có vốn hóa nhỏ hơn thể hiện sự biến động lớn hơn ở rìa phân phối. Ví dụ, một số token xếp hạng thấp đã giảm hơn -40%, hoặc trong thời gian ngắn đã phục hồi hơn 50%, cho thấy các loại tiền điện tử có vốn hóa nhỏ vẫn có sự phơi bày rủi ro đáng kể. Điều này cho thấy vốn hóa không phải là yếu tố chính trong đợt điều chỉnh lần này, mà ngược lại nhấn mạnh đặc điểm "áp lực bán nhất quán" dưới sự chi phối của tâm lý hệ thống.

Hình 13: Không có mối quan hệ tuyến tính rõ ràng giữa xếp hạng vốn hóa thị trường và mức giảm, hầu hết các token có mức giảm tập trung trong khoảng từ -10% đến -25%

3. Phân tích phục hồi, ai đã nhanh chóng phục hồi sau khi giảm giá

Để bổ sung cho cấu trúc sau pullback, chúng tôi tiếp tục theo dõi hiệu suất giá của từng đồng tiền sau mức thấp nhất ngày 7 tháng 4 để xác định các đặc điểm "sửa chữa quá mức" và "đảo chiều chữ V". Hầu hết các mã thông báo đã chứng kiến sự phục hồi tương đối khiêm tốn, tập trung trong phạm vi 0% đến 20%. Tuy nhiên, cũng có một số dự án đã hoạt động tốt, chẳng hạn như ARDR, GAS, v.v., với mức phục hồi hơn 50%, cho thấy xu hướng sửa chữa quá mức giảm rõ ràng.

Một số mã thông báo này đã hình thành một "sự đảo ngược hình chữ V" điển hình – giảm hơn 30% trong giai đoạn đầu, sau đó là một cuộc biểu tình mạnh mẽ hơn 20% trong một khoảng thời gian ngắn. Hầu hết các mã thông báo này là các dự án vốn hóa vừa và nhỏ, với độ biến động cao hơn và biến động giá có nhiều khả năng được thúc đẩy bởi tâm lý thị trường và sự cường điệu chủ đề.

Hình 14: Hầu hết các token có biên độ phục hồi tập trung trong khoảng từ 0% đến 20%, nhưng một số dự án như ARDR, GAS có biên độ phục hồi vượt quá 50%, cho thấy rõ động lực phục hồi sau khi giảm sâu.

Xét về cấu trúc của các đồng tiền phục hồi, ngoài những dự án chủ đề nổi bật (như AI, Layer2, hệ sinh thái chuỗi công cộng, khái niệm Meme), một số token cơ sở hạ tầng như ARDR, GAS cũng thể hiện nổi bật. Mặc dù các dự án này có nhiệt độ thị trường khá thấp, nhưng trong đợt điều chỉnh, chúng có thể thu hút sự chú ý của vốn do mặt kỹ thuật chạm đáy hoặc bị định giá thấp trong giai đoạn, thúc đẩy giá phục hồi nhanh chóng. Do đó, có thể thấy rằng các token phục hồi mạnh có thể xuất phát từ việc đầu cơ theo cảm xúc của các chủ đề nổi bật, cũng có thể phản ánh sự phục hồi cơ bản dẫn đến sự phục hồi cấu trúc, thể hiện sự cạnh tranh của nhiều nguồn vốn trên thị trường.

Trong khi đó, các dự án có mức phục hồi lớn thường là các token nhỏ và vừa có vốn hóa thị trường thấp, càng khẳng định rằng: các token có vốn hóa nhỏ mặc dù có biến động lớn khi điều chỉnh, nhưng trong quá trình phục hồi ngắn hạn cũng có độ đàn hồi tăng trưởng mạnh mẽ hơn.

Bảng dưới đây liệt kê mười đồng tiền hàng đầu có mức tăng trong đợt phục hồi này, tất cả đều có mức tăng trên 35%, trong đó FARTCOIN và ARDR tăng trên 60%, mức tăng đáng kể. Trong số đó có những đồng như ARDR (-29.4%), MOG (-30.07%) đã trải qua sự điều chỉnh sâu, cũng như những dự án như FARTCOIN (-1.04%), UXLINK (+1.75%) có mức giảm tương đối hạn chế, cho thấy sự phục hồi không hoàn toàn phụ thuộc vào mức giảm trước đó.

Hình 15: Mười đồng token có mức tăng giá trong đợt hồi phục này, trong đó FARTCOIN và ARDR tăng hơn 60%, mức tăng đáng kể.

Xem xét tổng thể, đợt phục hồi này có đặc điểm cấu trúc, mặc dù thị trường tổng thể hoạt động nhẹ nhàng, nhưng một số token có vốn hóa vừa và nhỏ thể hiện khả năng phục hồi mạnh mẽ. Dù là các dự án đề tài hot hay token thuộc loại cơ sở hạ tầng, chỉ cần có sự chú ý của vốn, kỹ thuật chạm đáy hoặc các yếu tố cảm xúc, đều có cơ hội đạt được sự phục hồi mạnh mẽ trong thời gian ngắn. Hơn nữa, độ phục hồi không hoàn toàn phụ thuộc vào mức giảm trước đó, một số token có mức giảm hạn chế cũng thể hiện tốt, cho thấy thị trường trong quá trình phục hồi ngắn hạn đang chú trọng nhiều hơn vào động lực vốn và logic cá cược, chứ không phải chỉ là xu hướng kỹ thuật đơn lẻ.

Nói chung, đợt điều chỉnh và phục hồi của thị trường lần này thể hiện sự phân hóa rõ rệt. Một số token có vốn hóa nhỏ đã nhanh chóng phục hồi sau khi giảm mạnh với khối lượng giao dịch tăng, cho thấy đặc trưng "giảm sâu là cơ hội", có thể được coi là chỉ báo quan trọng về xu hướng dòng tiền trong các tình huống cực đoan trong tương lai.

4. Quan sát token khối lượng bất thường

4.1 Hệ số tăng trưởng khối lượng giao dịch

Dựa trên phân tích hiệu suất hồi phục của các token, chúng tôi đã tiếp tục quan sát sự thay đổi khối lượng giao dịch của từng token vào thời điểm đáy thị trường ngày 7 tháng 4. Chúng tôi đã lấy khối lượng giao dịch trung bình từ ngày 3 tháng 4 đến ngày 6 tháng 4 làm chuẩn so sánh, tính toán tỷ lệ tăng trưởng khối lượng giao dịch của từng token vào ngày 7 tháng 4, nhằm xác định xem có hành vi gia tăng khối lượng bất thường nào trong thời gian thị trường giảm hay không.

Cần lưu ý rằng, năm mã thông báo có khối lượng giao dịch tăng lên lần này chủ yếu là các tài sản liên quan đến cơ sở hạ tầng và chuỗi chéo, chẳng hạn như OSETH (mã thông báo staking thanh khoản Ethereum), CLBTC và STBTC (tài sản Bitcoin chuỗi chéo), VENOM (mã thông báo chuỗi công cộng mới) và STRAX (mã thông báo nền tảng chuỗi doanh nghiệp). Mặc dù những dự án này không phải là chủ đề nóng chủ đạo hiện tại, nhưng trong thời gian thị trường điều chỉnh lại xuất hiện khối lượng giao dịch bất thường, có thể phản ánh sự bán tháo hoảng loạn, các nhà đầu tư lớn tích lũy ở mức thấp, hoặc sự giải phóng tập trung của hoạt động giao dịch ngắn hạn.

Hành vi tăng khối lượng không nhất thiết phải tương ứng trực tiếp với sự phục hồi giá, nhưng thường cho thấy dòng tiền đang hoạt động tích cực, có một mức độ quan tâm nhất định từ thị trường và giá trị giao dịch ngắn hạn, do đó các diễn biến tiếp theo đáng để theo dõi.

Hình 16: Năm mã token có khối lượng giao dịch tăng lên chủ yếu là tài sản liên quan đến hạ tầng và chuỗi chéo.

4.2 Tỷ lệ tăng trưởng khối lượng giao dịch và biên độ phục hồi

Để quan sát thêm mối quan hệ giữa sự biến đổi của khối lượng giao dịch và xu hướng giá, chúng tôi đã vẽ biểu đồ phân tán giữa Tăng gấp đôi khối lượng giao dịch (Volume Increase Multiple) và Tỷ lệ phục hồi (Rebound %). Trục hoành của biểu đồ là tỷ lệ tăng trưởng khối lượng giao dịch vào ngày 7 tháng 4 so với khối lượng giao dịch từ ngày 3 đến ngày 6 tháng 4, trục tung là tỷ lệ phục hồi giá.

Từ hình ảnh có thể quan sát thấy, một số token như FARTCOIN, GAS, ARDR không chỉ có khối lượng giao dịch tăng vọt vào ngày 7 tháng 4, mà còn đạt được mức phục hồi mạnh mẽ trên 60%, thể hiện đặc trưng điển hình của "phục hồi với khối lượng tăng"; trong khi đó, OSETH, VENOM, STRAX lại thuộc loại "khối lượng giao dịch tăng vọt nhưng phục hồi nhẹ", vẫn cho thấy có một mức độ hỗ trợ nhất định.

Tổng thể mà nói, sự gia tăng đột biến trong khối lượng giao dịch không nhất thiết mang lại sự phục hồi giá, nhưng khi kết hợp với dữ liệu phục hồi, sự gia tăng khối lượng giao dịch thực sự là một tín hiệu quan trọng cho việc dòng tiền ngắn hạn ra vào, cũng có thể được sử dụng như một chỉ báo phụ để quan sát động lực phục hồi của thị trường.

Hình mười bảy: Một số token như FARTCOIN, GAS và ARDR không chỉ có khối lượng giao dịch tăng vọt vào ngày 7 tháng 4, mà còn đạt được sự phục hồi mạnh mẽ hơn 60%.

5. Phân tích tóm tắt

Tổng thể mà nói, sau khi giảm mạnh, thị trường trong đợt này xuất hiện hiện tượng "biến động giá và khối lượng" rõ rệt, tiết lộ đặc điểm cấu trúc của một số token trong điều kiện thị trường cực đoan. Sự gia tăng bất thường của khối lượng giao dịch phản ánh hành vi tập trung của thị trường trong môi trường biến động cao, bất kể là bán tháo hoảng loạn hay dòng vốn chủ động sắp xếp, thường dự báo sự đảo chiều tiềm năng của xu hướng tiếp theo.

Một số token đã đạt được sự phục hồi mạnh mẽ trong khi khối lượng giao dịch tăng vọt, thuộc loại tài sản "khôi phục theo khối lượng", thường có tính thanh khoản và sự quan tâm của thị trường cao hơn; trong khi một số token khác dù khối lượng giao dịch tăng vọt nhưng không có sự phục hồi rõ ràng, có thể vẫn đang trong giai đoạn chuyển nhượng hoặc tiêu thụ, cần kết hợp với hình thái kỹ thuật và các yếu tố cơ bản để đánh giá thêm.

Đối với các nhà giao dịch, việc kết hợp thay đổi khối lượng giao dịch với động năng giá giúp nhận diện tiềm năng của các tài sản trong giai đoạn phục hồi của thị trường, đặc biệt sau những biến động cực đoan, dễ dàng hơn trong việc nắm bắt hướng đi ưu tiên của dòng tiền thông qua hành vi tăng vọt khối lượng giao dịch.

Với sự ổn định dần của tâm lý thị trường và giảm bớt bất ổn vĩ mô, thị trường có thể bước vào giai đoạn "xoay vòng cơ cấu".

Tóm tắt

Từ ngày 27 tháng 3 đến ngày 10 tháng 4, thị trường dao động trong môi trường biến động cao và tâm lý giao dịch, giá BTC và ETH biến động mạnh, độ biến động, tỷ lệ chi phí vốn và hợp đồng thanh lý đồng thời tăng nhiệt, phản ánh tâm lý giao dịch ngắn hạn cực kỳ không ổn định. Tỷ lệ mua bán và cấu trúc vị thế hợp đồng cho thấy tâm lý đòn bẩy ETH nhạy cảm hơn, thị trường vẫn ở giai đoạn thanh lý cảm xúc và không rõ hướng đi, mặc dù một số khu vực đã có dấu hiệu ổn định ban đầu, nhưng rủi ro trung hạn vẫn chưa được giải tỏa hoàn toàn.

Trong đợt điều chỉnh thị trường này, một số token đã xuất hiện sự gia tăng khối lượng bất thường trong giai đoạn giảm giá, và nhanh chóng hoàn thành phục hồi, thể hiện xu hướng điển hình của "phục hồi với khối lượng lớn". Sự biến động về khối lượng và giá cả tiết lộ đặc điểm chuyển đổi cấu trúc vốn dưới tình huống cực đoan. Nhìn chung, thị trường hiện đang bước vào giai đoạn luân chuyển cấu trúc và phân hóa chiến lược, nhà đầu tư nên kết hợp tín hiệu dữ liệu đa chiều và cơ chế quản lý rủi ro, đánh giá một cách hợp lý và ứng phó một cách thận trọng.

Tài liệu tham khảo:

Gate 研究院 Gate Viện Nghiên cứu là một nền tảng nghiên cứu toàn diện về blockchain và tiền điện tử, cung cấp nội dung sâu sắc cho độc giả, bao gồm phân tích kỹ thuật, cái nhìn nóng, tổng quan thị trường, nghiên cứu ngành, dự đoán xu hướng và phân tích chính sách kinh tế vĩ mô.

Nhấp vào 链接để đi ngay

Miễn trừ trách nhiệm Đầu tư vào thị trường tiền điện tử có rủi ro cao, khuyến nghị người dùng thực hiện nghiên cứu độc lập và hiểu rõ bản chất của các tài sản và sản phẩm được mua trước khi đưa ra bất kỳ quyết định đầu tư nào. Gate.io không chịu trách nhiệm cho bất kỳ tổn thất hoặc thiệt hại nào do những quyết định đầu tư như vậy.