協議層身份是理解 Concordium(CCD) 與其他公鏈差異的核心切入點。多數區塊鏈將「地址視為身份」,KYC 僅在中心化平台進行;Concordium 則將已驗證主體與帳戶的綁定直接納入協議層,讓後續交易、Agent 註冊與屬性檢查都建立在一致的問責基礎上。

用戶常見疑問在於:既然要合規,為什麼不直接把 KYC 結果上鏈?Concordium 的解答是,鏈上所需的是可驗證的授權與屬性結論,而非永久公開的敏感個資。零知識證明(Zero-Knowledge Proof,ZKP)正是連接兩者的關鍵橋樑。

協議層身份解決什麼問題?與「地址匿名」有何不同?

公鏈預設是 pseudonymity:地址可追蹤,但未必對應具問責力的實際主體。對一般轉帳來說這或許足夠;但對於 Agent 代簽、依資格訪問服務或企業級 PayFi,對手方需要確認「誰負責」及「是否符合合規條件」,卻無須取得所有個人資料。

| 模式 | 身份位置 | 典型限制 |

|---|---|---|

| 地址匿名 | 無協議層綁定 | 難以問責,合規仰賴鏈下平台 |

| 平台 KYC 標記 | 中心化資料庫 | 資料集中,跨應用難以互認 |

| 協議層身份 | 帳戶創建時綁定 | 需身份發行生態支持 |

Concordium 的協議層身份(Protocol-Level Identity)代表:每個帳戶皆與經 Identity Issuer 驗證的人或法人綁定,此關聯為網路規則的一部分,而非 DApp 的選配功能。如此,Agent Registry 註冊與驗證流程中的 Agent 才能確實追溯至經授權且可問責的主體。

Concordium 帳戶如何與真實主體綁定?

綁定流程分為鏈下驗證與鏈上引用。用戶向 Concordium 認可的身份發行方(Identity Issuer)提交所需資料,發行方完成 KYC 或 KYB 後,向用戶帳戶發放身份對象(identity object)。鏈上僅可見帳戶關聯的身份引用及密碼學結構,不會公開證件掃描件等明文資訊。

身份對象賦予帳戶「已驗證來源」:任何以該帳戶簽名的操作——包括創建 Agent、發起交易或出示屬性證明——皆可追溯至經發行方背書的實體。撤銷、更新與過期規則由協議及發行方政策共同規範,具體參數以當前網路文件為準。

這與「先在 CEX 開戶再鏈上提幣」的模式不同:CEX 的 KYC 只在平台內部,鏈上地址本質上仍屬匿名;Concordium 則讓帳戶自創建起即具備可驗證的問責鏈。

零知識證明如何運作?可證明哪些屬性?

零知識證明允許證明者向驗證者證明「某陳述為真」,但不會洩露證明所需的其他資訊。在 Concordium 框架下,陳述多為屬性型問題:是否年滿 18 歲、是否位於特定國家、是否具備 accredited investor 資格、是否在授權 spending limit 內等。

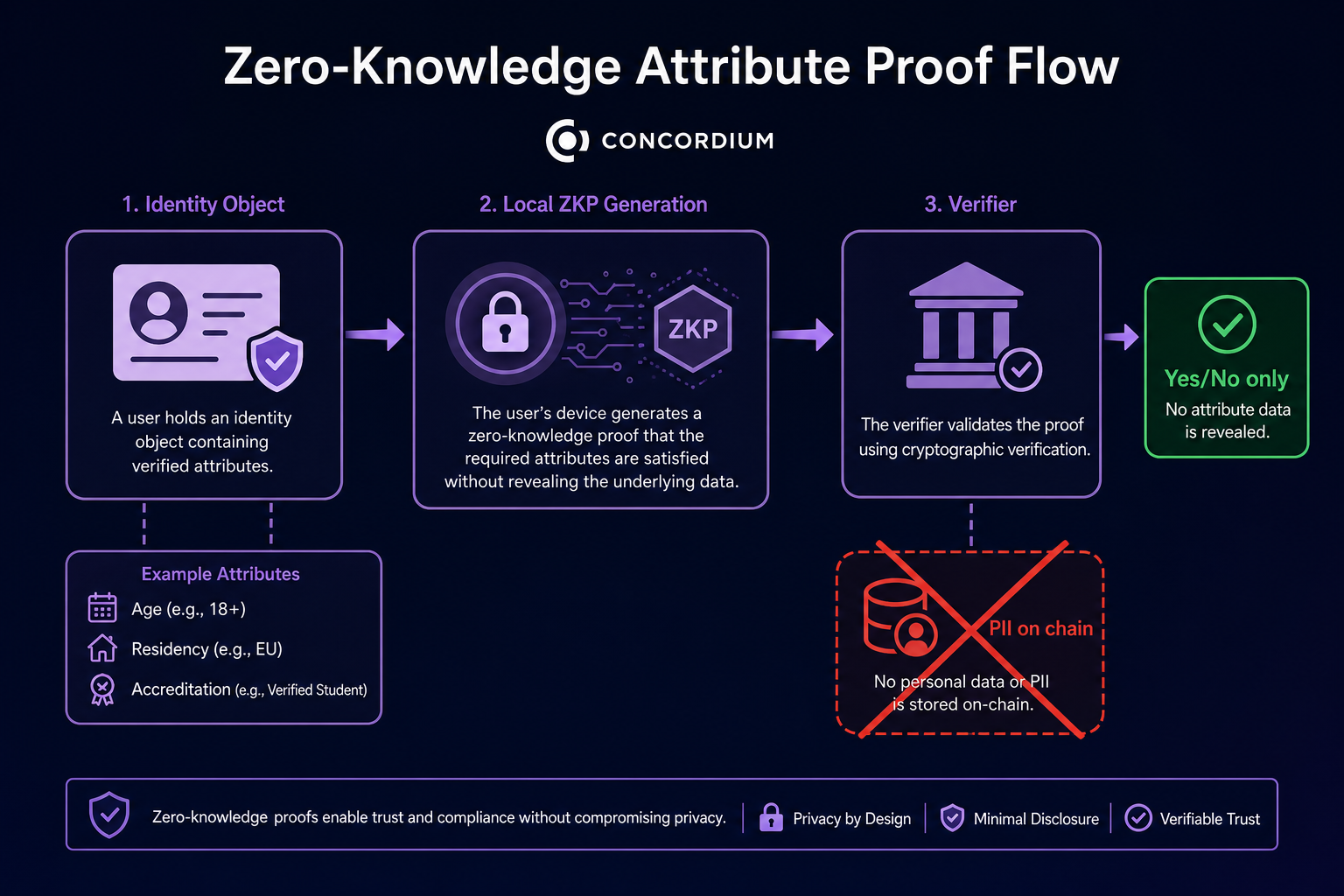

流程大致分為四步:身份發行方於鏈下驗證原始資料並寫入身份對象可用的憑證結構;用戶於本地生成 ZKP;驗證方(如鏈上合約、應用或 Agent)僅檢查證明是否有效;驗證結果以 yes/no 或閾值形式回傳,原始證件內容不會進入帳本。

| 證明類型 | 驗證方取得資訊 | 鏈上/公開層取得資訊 |

|---|---|---|

| 年齡門檻 | 「≥18」為真 | 不含出生日期 |

| 居住地 | 「位於某轄區」為真 | 不含詳細地址 |

| 資質 | 「具備某投資等級」為真 | 不含收入或資產明細 |

Verify and Access 產品正是將這類屬性檢查封裝為應用可調用的介面,讓 Agent 或前端在進入受限服務前獲得明確授權信號。與 Concordium vs Worldcoin 的討論相關:World ID 著重於「唯一人類」,而 Concordium 的 ZKP 更聚焦於「帳戶是否滿足特定合規或業務條件」。

對企業來說,這代表 onboarding 階段即可要求「已驗證帳戶 + 指定屬性證明」,無需自建完整 KYC 資料湖;對 Agent 架構,則可於工具調用前插入授權檢查,防止未驗證 Agent 存取受限 API。身份對象的生命週期還涵蓋更新與撤銷:當用戶身份狀態變更或發行方政策調整時,相關憑證需重新發行或失效,帳戶層問責鏈也能隨合規要求調整。

圖 1. Concordium 零知識屬性證明流程:從身份對象到驗證結果,原始個人資訊不會上鏈。

圖 1. Concordium 零知識屬性證明流程:從身份對象到驗證結果,原始個人資訊不會上鏈。

協議層身份與傳統 KYC 上鏈有何不同?

「KYC 上鏈」常被誤解為將姓名、證號直接寫入區塊。Concordium 明確排除這種方式:鏈上僅持久化身份綁定與證明驗證能力,不會成為 PII 倉庫。對比如下:

| 維度 | 傳統 KYC 上鏈(誤解版) | Concordium 協議層身份 |

|---|---|---|

| 鏈上資料 | 易含明文或雜湊化 PII | 身份對象 + 證明結果 |

| 隱私 | 一旦公開難以撤回 | ZKP 選擇性披露 |

| 互操作 | 各平台重複 KYC | 同一帳戶多場景重用證明 |

| 問責 | 取決於平台 | 帳戶級授權鏈 |

對 RegTech 與 Agent 經濟而言,差異在於:對手方驗證的是密碼學結論與發行方背書,而非信任某中心化資料表的欄位副本。PayFi、穩定幣發行及代幣化基金等場景,往往需在不公開完整投資者檔案的前提下,確認其合格投資者或地區資格——協議層身份 + ZKP 組合正為這類「可驗證但最小披露」需求而生。

從開發者整合角度,應用端通常無須直接處理原始 KYC 包,而是調用 Verify and Access 或錢包側證明生成介面,取得布林值或列舉型授權結果,再決定是否放行交易、Agent 調用或內容存取。這降低了前端與智能合約端的資料合規負擔,但要求產品邏輯明確:哪些操作必須綁定哪些屬性證明。

協議層身份的優勢與限制

優勢包括:將合規檢查前置於協議層,減少應用層重複整合身份模組;ZKP 使「合規證明」與「資料暴露」徹底分離;已驗證帳戶為 Agent Registry 提供統一授權根。對企業場景,稽核路徑可聚焦帳戶與證明事件,無需擴散原始 KYC 包。

限制亦十分明確。身份品質取決於 Identity Issuer 的覆蓋與標準,不同司法轄區規範差異會導致可用屬性集合不同。用戶須理解 ZKP 生成仰賴本地錢包及憑證狀態,操作難度高於純匿名地址。若發行方或憑證過期,相關證明需即時更新。協議層身份無法自動杜絕所有鏈下詐欺,只解決「鏈上互動時的可驗證屬性與問責」這一層。

此外,協議層身份並不取代鏈下稽核需求:監管或合作方仍可能依法向發行方索取紀錄,只是這些紀錄無需因一次鏈上互動而永久公開於全網帳本。對專案方而言,應於隱私承諾與合規回應間提供清楚產品說明,避免將 ZKP 誤認為「完全無法追溯」。

總結

Concordium 協議層身份將「已驗證主體」嵌入帳戶模型,零知識證明則讓屬性驗證在不公開原始資料下完成。理解這一組合,是深入了解 Agent Registry、Verify and Access 與 PayFi 等應用場景的基礎。

FAQ

Concordium 協議層身份是什麼?

協議層身份指 Concordium 帳戶在創建時即與經 Identity Issuer 驗證的人或法人綁定。鏈上僅保留身份對象與密碼學引用,不會公開明文個資。這讓帳戶具備可問責的授權來源,並支援後續零知識屬性證明。

Concordium 如何驗證身份?

驗證分為兩層:鏈下由身份發行方完成 KYC/KYB 並發放身份對象;鏈上或透過 Verify and Access 等介面,對用戶本地生成的零知識證明進行校驗。驗證方通常僅取得屬性是否符合的結論,不會取得原始證件內容。

零知識證明如何保護隱私?

零知識證明讓證明者能向驗證者展示「某條件成立」的有效證據,卻不附帶證明該條件所需的敏感細節。例如可證明「已年滿 18 歲」而不公開出生日期。Concordium 藉此在合規場景下大幅減少鏈上 PII 曝露。

協議層身份與 Agent 有何關聯?

Agent Registry 會將 Agent 註冊至已驗證的 Concordium 帳戶。協議層身份因此成為 Agent 問責鏈的根本:對手方驗證 Agent 時,可追溯至經身份發行方背書的授權主體。若無此層,鏈上 Agent 身份難以與真實責任人連結。

使用協議層身份有哪些限制?

限制包括身份發行方覆蓋範圍、地區合規差異、憑證更新與過期管理,以及用戶對 ZKP 錢包操作的學習門檻。協議層身份解決鏈上問責與屬性證明,無法取代鏈下業務風控或所有反詐欺措施。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益